开篇

明者因时而变,知者随事而制。研读麦肯锡全球保险业报告(人寿保险篇),我们发现全球寿险市场过去、现在和未来面对的问题与挑战与中国寿险业有很多共通之处,国外同行的应对举措和相关经验也能给我们带来启示。

麦肯锡全球资深董事合伙人Kweilin Ellingrud,

- 提升盈利能力是共通话题:纵观过去20年多年,美国、欧洲、亚洲寿险行业在扣除股本成本后,并不能保证每年都有正向的盈利回报,存在强烈的周期性,降低了寿险行业相较于其他行业在资本回报的吸引力。同时长期处于低位的实际利率促使险企投资重点向阿尔法收益转移,行业结构成本桎梏与投资回报疲软造成行业盈利难。值得关注的是,业绩排名倒数20%的寿险公司中,近2/3十年后排名依旧处于下游,提质增效问题迫在眉睫。

- 转型是一种动态、长期成长性思维:无论是美国寿险公司引入私募资本、向第三方分销的结构转变,还是跨国险企重新思考与评估“全球保险公司”的意义,转型永远不是“一劳永逸”,而是一种动态的长期成长性思维。在转型重担下,领导者坚定的战略信念和审时度势的策略是成功基石。

立足当下,砥砺前行。回到中国寿险行业,中产阶级壮大、个人风险保障意识崛起以及数字科技带来的行业重塑,给险企提供了一片成长沃土。伴随后疫情时代经济复苏,寿险行业将迎来触底反弹,从行业转型阵痛中涅槃重生。春回大地,我们认为行业整合、渠道革新和效能提升将成为推动行业发展的主要动力。

麦肯锡全球董事合伙人、中国区保险咨询业务负责人吴晓薇:

- 寿险行业未来将呈现多层面整合趋势:在偿二代影响下,我们预计企业层面未来会有更多并购事件发生;而在资产层面或将出现保单资产包交易。对险企而言,如何成为带动行业整合的中坚力量并从中真正获得价值,这将对企业自身经营效能提出极高要求。不仅如此,如何获取资本以及获取什么样的资本,也将是险企亟待思考的核心问题。

- 渠道模式革新是险企业务经营关键:

- 代理人渠道未来仍将是价值率的关键来源,险企不应仅是点状优化,而应全面革新模式。下一代代理人定位需要从“产品销售专员”向“客户经营专家” 转型。在总部层面,构建“赋能中台”将是重中之重,通过新技术应用和新模式转换,打破产能瓶颈。

- 银保渠道定位显著变化,由“规模驱动”转向“规模与价值并重”,尤其是在中短期代理人渠道转型过程中,银保渠道是重要后盾。这对险企与银行在服务体系和能力上全面深度融合提出极高要求,银保业务渠道经营策略也将更差异化与定制化,总部未来职责将从管理转为经营。

- 效能提升是险企未来构建差异化竞争优势的主阵地:险企经营理念将发生显著变化,未来价值增长将不单依靠增量价值获取,而会将存量价值优化作为新阵地。中国险企尤其要紧密关注机构效能、组织效能、运营效能这“三架马车”。尤其是在新监管与利率趋势下, 求诸己反而是险企最直接可行的战略选择。

带着这份思考与乐观,我们将回顾过去十年全球人寿保险业的发展历程,展望未来重塑行业的四股力量,抓住全球人寿保险行业破局重塑契机。

四大外部力量:为全球寿险市场带来机遇与挑战

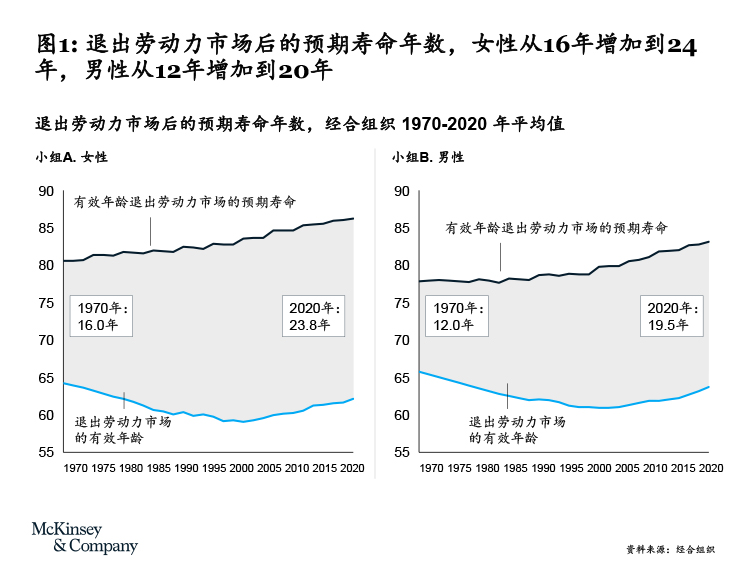

一、 个人风险意识不断提升,依赖社会公共福利的不确定性增加: 越来越多的人意识到,他们要为自己未来的健康和养老费用负责。目前来看,退出劳动力市场后的预期寿命年数,女性从16年增加到24年,男性从12年增加到20年(图一);预计未来30年,65岁以上人口数量翻倍,其中67%数量增长来自亚洲。同时,发达经济体的政府负债累累,政府健康和养老计划面临资金缺口;据统计,全球养老金缺口近41万亿美元[1]。寿险市场规模持续扩大。

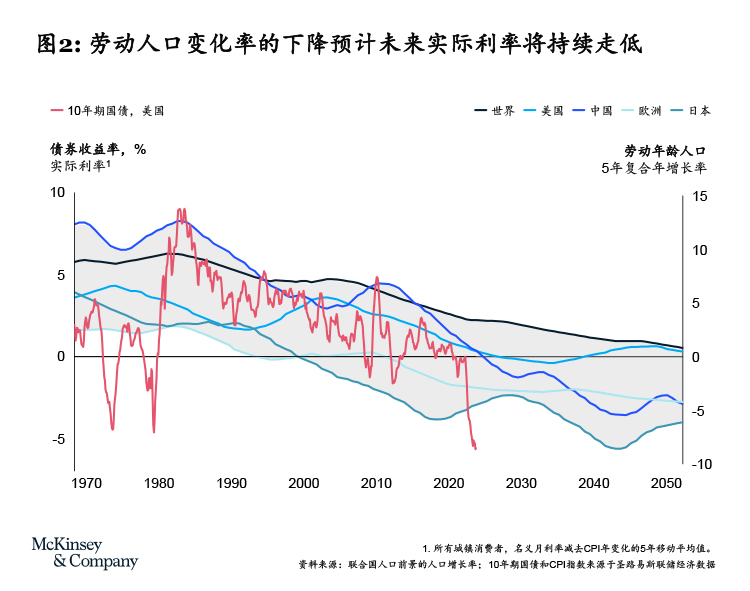

二、名义利率上升带来短期利好,但实际利率可能长期保持在低位(图二): 在可预见的未来,由于各国央行都希望能控制通胀,名义利率将保持在高位。这与过去20年的量化宽松政策和超低的名义利率形成鲜明对比。短期内,这可能会给寿险公司带来增长机会,特别是当投资端的资产轮换比负债端调整得更快时(因为这会导致更高的利差)。然而,从中长期来看,市场波动性持续推高名义无风险利率和风险溢价,投资者的回报要求也将提高,进而要求寿险企业实现更高的净资产收益率以满足股东预期。此外,利率走高也可能造成信贷环境恶化,导致更多违约和信用等级迁移,这可能对险企的投资组合产生直接影响。

三、技术影响与日俱增:客户对服务水平的要求不断提高,希望传统产品能够融合数字技术成果。为满足这一期待,多家险企已着手改变自身商业模式,采用云计算和应用人工智能等颠覆性技术,实行更加敏捷的工作方式,并启用新的人才吸引战略。在这一背景下(再加上险企正在淘汰复杂的旧有系统和平台,以支持未来投资),险企IT支出占总保费收入占比还将提升。

四、亚洲经济体崛起,地缘政治风险重现: 亚洲和其他发展中国家已经开始出现新的中产阶级。预计到2030年,中国、印度和东南亚的中产阶级人口将增长到12亿[2],占全球总人口的近 14%。 然而,鉴于地缘政治风险升温,充分抓住这些机会并非易事。

全球寿险市场:处于十字路口的行业

这些因素一直在影响寿险行业表现,转移价值创造来源并加速结构性变革。纵观当前行业动态,寿险企业应该立即行动起来。

一、市场表现不佳:寿险企业业绩令人失望,行业重要性下降

近年来,诸多因素(部分由寿险企业直接控制,部分为外部因素)交织作用,深刻影响着寿险行业的业绩表现。

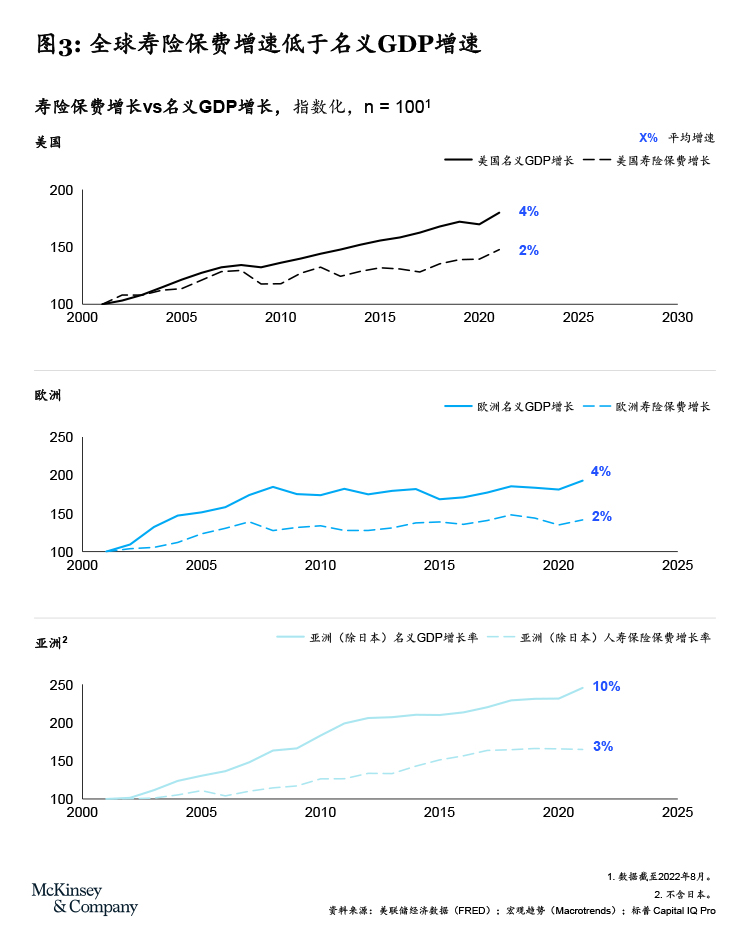

名义GDP增长远远超过保费增长。寿险企业在实现增长和回报方面挑战重重。在过去20年间,经济增速超过保费增速,表明保险企业的增长落后于所在经济体。美国和欧洲过去20年的名义GDP年复合增长率为4%,但保费收入的年复合增长率为2%。在亚洲(不含日本),整体经济的年复合增长率为10%,保费增长却仅为3%。(图三)

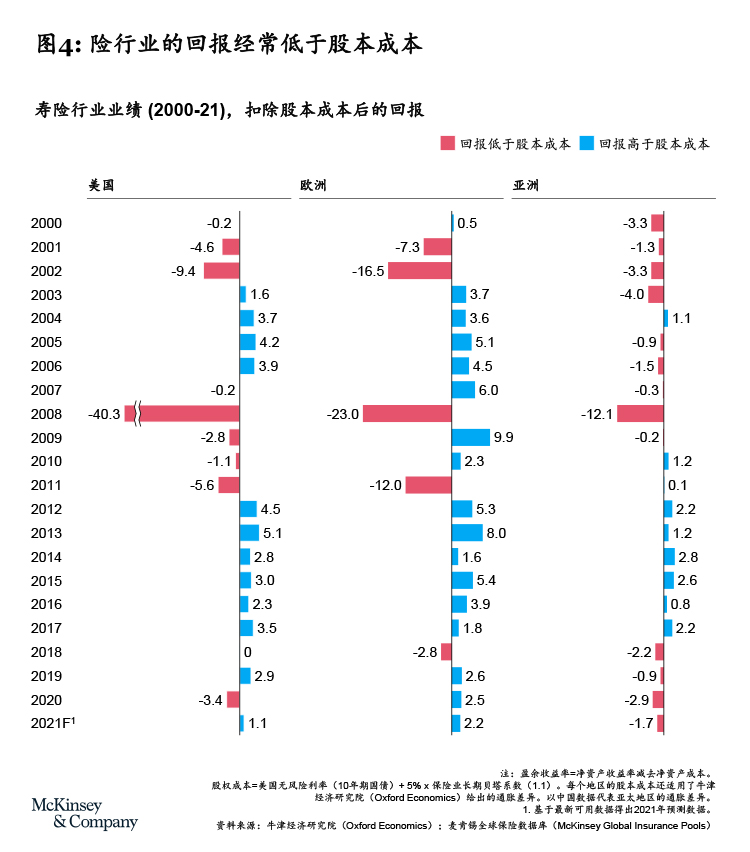

寿险行业回报较难跑赢资本成本。同一时期,寿险行业在扣除股本成本后,并不能保证每年都有正向的盈利回报。(图四)

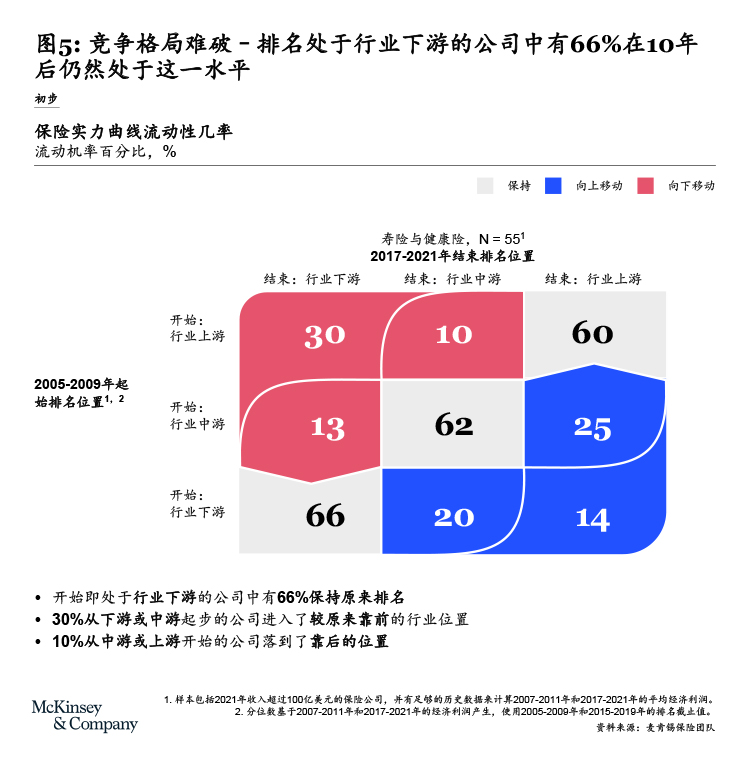

大部分寿险企业也难以在业绩上赶超同业,竞争格局难破:排名处于行业下游的公司中有66%在10年后仍然处于这一水平。(图五)

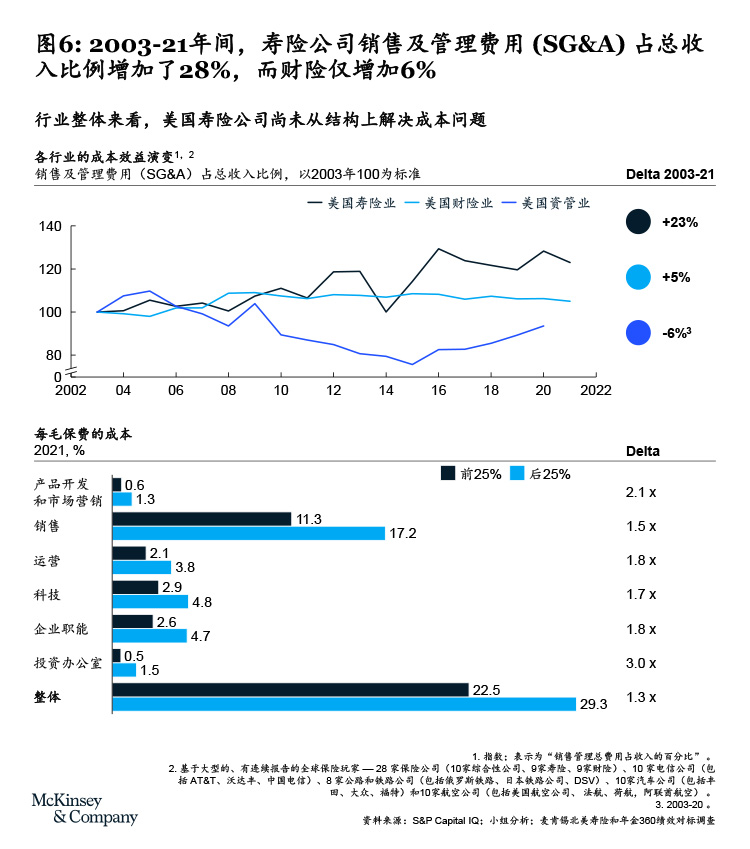

寿险企业仍未解决成本结构问题。较之其他行业,寿险企业仍未解决成本结构问题。自2003年以来,寿险公司的成本收入比(SG&A/总收入)增加了23%,相比之下,财产保险公司的成本收入比仅增长5%;而资产管理等其他行业已经能够应对成本问题。寿险企业的结构性成本20年来持续上升,该问题亟待解决。(图六)

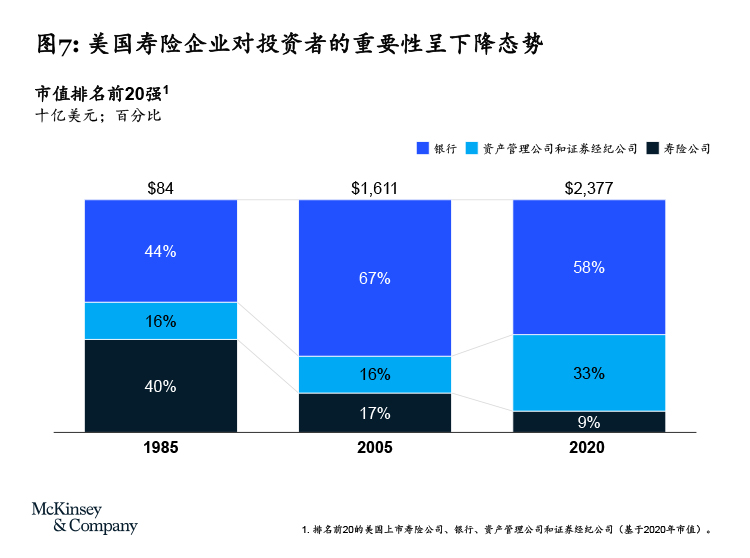

寿险企业日渐失去资本市场青睐。由于寿险企业在扣除资本成本后的回报不足、增长乏力、利润波动性高、风险/收益及价值来源不透明,再加上寿险公司个体的业绩转型能力不足,全球寿险行业逐渐失去投资者青睐。麦肯锡在分析美国前20强上市寿险公司、银行、资产管理和证券经纪公司数据后发现(图七),过去35年,美国最大的寿险公司相对于其他金融服务机构的市值份额比率从1985年的40%下降到2005年的17%,到2020年,仅剩9%。

二、价值来源转移:寿险价值来源从理赔管理转向寻找投资回报,增长潜力在不同地区和产品间差异明显

整个寿险行业的价值池和价值创造来源并不相同。寿险企业需要明智选择产品、价值链环节和地理位置。

增长热点极为分散。尽管整体行业表现令人失望,但全球市场内仍有引人注目的增长点和机遇点。不过,这些增长热点极其分散,精准把握这些增长热点要求寿险企业制定详细的战略。在亚洲,增长热点的分布与地区和产品均有关系。地区方面,考虑到经济增长和人口增长因素,印度和中国的前景向好。产品方面,亚洲险企主要关注解决私人医疗保险的高额自付费用和该地区日益增长的养老需求。精准把握这些增长热点要求寿险企业制定详细的战略。

价值创造向阿尔法收益转移。由于过去20年利率下行,投资的阿尔法收益成为突显竞争优势的重要来源。尽管短期内出现名义利率利好,但长期处于低位的实际利率将继续促使投资重点向阿尔法收益转移。保守投资配置的回报率已跌破传统保险负债的持有成本,在融资成本低廉的环境中,寿险公司的高收益资产越多,就越具有竞争优势。然而,随着寿险公司扩大高收益资产配置,投资决策应更加重视风险管控。这就需要险企细致评估公司的风险容忍度,确保风险管理能力与投资相匹配。

寿险企业正在权衡发展中经济体的经营风险与财务成本。寿险企业已开始重新思考“全球保险公司”的意义。过去,为扩大市场份额、推动营收增长,寿险企业会把目光投向与自身经营所在地相似的市场(这些市场在地理位置上也往往更近)。但随着技术进步加速全球化进程,寿险企业开始在全球扩张,特别是在亚洲,以此分散其投资组合并提高自身估值。如今,世界经济形势的变化促使寿险企业重新权衡在多地运营的风险和财务成本。

三、动荡中的重大结构性变化:资本与销售渠道变革

新进入者和新的资本来源正在颠覆寿险行业并推动结构性变革。

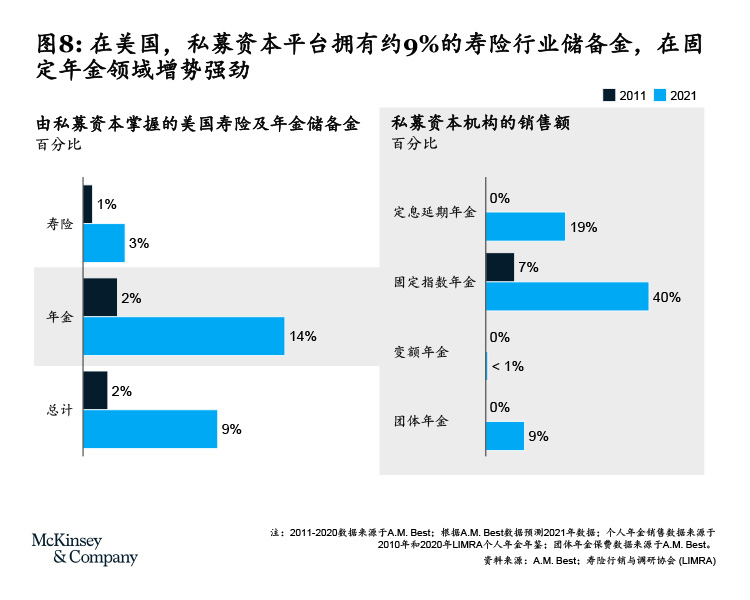

私募资本平台地位提升。私募资本平台在过去十年崛起,这些平台通常全部或部分由另类资产管理公司所有。这些私募资本平台发现寿险行业具有一定吸引力:首先是有机会推动业绩改善,且可以通过稳定的保险负债池获得“永久”资本,后者可用于配置各类投资策略,既包括传统固收产品,也包括结构化产品或另类产品。相应地,私募资本平台将获得可预测性更高的费用收入流,同时减轻整体募资负担。据麦肯锡分析,私募资本平台持有的一般账户储备金仅在美国就接近2,920亿美元,约占行业存量的9%。这类平台在特定类别的新增业务中也占有相当高的市场份额:在相应产品线的头部企业中,私募资本平台的固定指数年金销售占比从2011年的7%提升到2021年的40%。(图八)

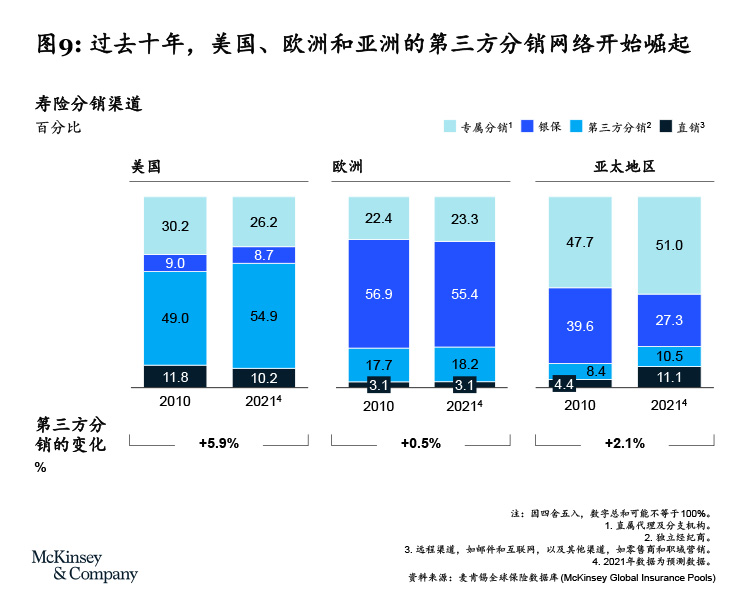

向独立、第三方分销的结构性转变。分销专长一直是部分险企的价值创造优势,即能够不断满足并超出客户和保险顾问的预期。投资者十分认可经纪公司、独立营销组织和现场营销组织等纯分销商的收益流创造能力,并对这类轻资本模式给出更高估值。自2010年以来,这类公司产生的总体股东回报是寿险企业的2.6倍,目前的市盈率接近寿险企业的2.8倍。除了持续创新和价值向分销端倾斜,寿险行业还呈现出分销独立化的结构性转变。由于大量保险和年金产品的商品化程度提高,保险分销商也转而提供更加开放的技术架构和选择,许多寿险企业已逐渐放弃专属分销或联属分销。在美国市场,第三方分销商的主导地位越发明显,其市场份额从2010年的49%扩大到2021年的55%;相比之下,同一时期内自营分销网络的市场份额则从30%下降到26%。亚洲市场的第三方分销商总体占比仍然较低,这意味着拥有优质自营分销能力的特定保险公司仍将以现有模式创造大量价值。(图九)

寿险公司转型:需重构业务模型,创造不同价值

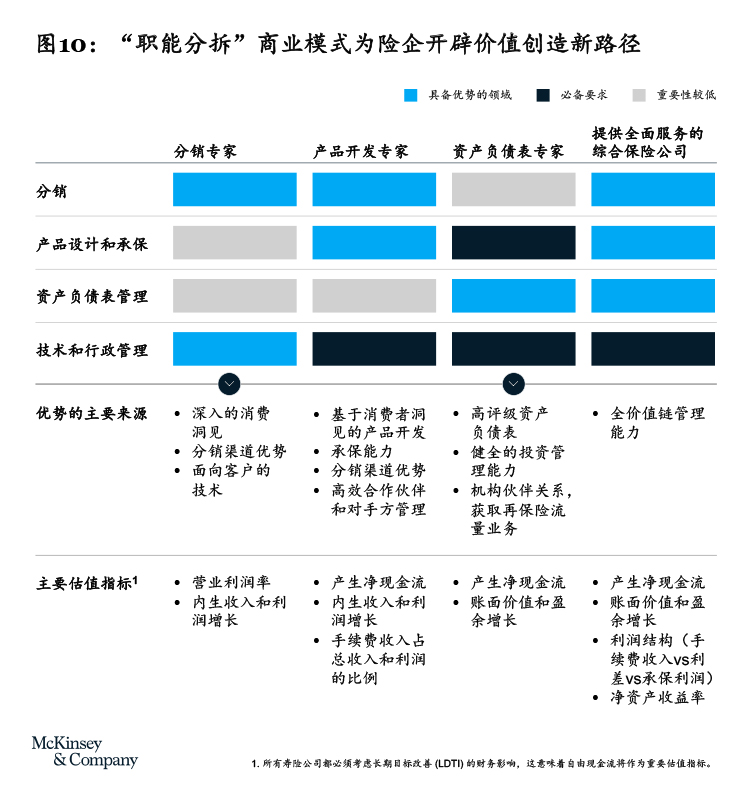

传统上,寿险公司创造利润和实现增长的方式是识别具有吸引力的产品和市场(如个人保障和年金产品),并打通端到端价值链以支持相应产品和市场。因此,掌握大部分价值链环节的所有权有助于简化运营流程并掌控终端客户体验。如今,保险业正从两大重要方面重塑价值链管控方法:即产品捆绑和职能分拆。

在产品方面,满足同类客群需求的产品(如养老、财富和资产管理服务或团险和个险销售)呈现趋同化态势,促使寿险企业探索新的领域。如果确有客户需求,部分保险公司甚至会进军健康和保障生态圈。险企不断发展扩增产品组合,将产品结构从传统的表内产品转向轻资本产品,同时活用分销点,简化服务流程,提升一体化客户体验。

四类保险职能构成了这一转变的核心:产品设计与承保、资产负债表管理、分销以及技术和行政管理。险企可以先锚定其业务模式优势并将其与这四类职能相匹配(图十)。例如,善于管理资产负债表的公司可以考虑寻找分销合作伙伴,而长于分销的寿险企业则适合与产品设计、承保或资产负债表管理合作伙伴联手。这样,险企可以全力发挥自身优势,促进盈利增长并吸引投资者。

展望未来,寿险公司将不断“分拆”其价值链,深挖独特的价值创造来源,同时寻找合作伙伴,或将价值链其余部分分包给优势企业。这样的分拆有助于在一体化的商业模式中深挖价值,发挥独特优势,创造新的增长点和价值来源。

结语

人寿保险公司通过重新评估其传统商业模式来应对宏观趋势和行业转变。行业将在未来几年面临持续的挑战,如除资本成本后回报、地缘政治风险;此外还有更多新的挑战和不确定性,如高通胀和动荡的宏观经济环境。尽管如此,对那些能识别、投资和利用其独特能力的公司而言,未来依然充满机会。最终,不断变化的行业格局可以让保险公司通过改变价值创造方式来克服当前的业绩挑战。

本文节选自《麦肯锡全球保险业报告(2023)》,点击此处,获取报告全文。

总编:

林桂莲(Kweilin Ellingrud)是麦肯锡全球资深董事合伙人,常驻上海分公司;

吴晓薇(Charlene Wu)是麦肯锡全球董事合伙人,常驻北京分公司;

徐炜是麦肯锡全球董事合伙人,常驻上海分公司

麦肯锡中国区邵奇、王逸敏对本文亦有贡献。

海外作者团队:

Vivek Agrawal是麦肯锡全球资深董事合伙人,常驻明尼阿波利斯分公司; Ramnath Balasubramanian是麦肯锡全球资深董事合伙人,常驻纽约分公司;Alex Gestal是麦肯锡副董事合伙人,常驻纽约分公司; Pierre-Ignace Bernard是麦肯锡全球资深董事合伙人,常驻巴黎分公司;Henri de Combles de Nayves是麦肯锡全球董事合伙人,常驻巴黎分公司;Kristin Cummings Cook是麦肯锡顾问,常驻斯坦福德分公司; Bernhard Kotanko是麦肯锡全球资深董事合伙人,常驻新加坡分公司;林桂莲(Kweilin Ellingrud)是麦肯锡全球资深董事合伙人,常驻上海分公司;吴晓薇(Charlene Wu)是麦肯锡全球董事合伙人,常驻北京分公司。

1 https://www.genevaassociation.org/sites/default/files/research-topics-document-type/pdf_public/pensions_epidemic_summary_final.pdf