作者:Michel Foucart、Marcelo Azevedo、孙俊信、傅强、刘立夫、周琢尔、马俊杰

近年来,在宏观周期变化、地缘影响深化的大背景下,全球材料¹行业整体呈现出三大趋势:其一、从过去跟风扩张、以量获利的低质量发展,转向秉承资本纪律、对低利润及产能过剩品类降低投入的高质量发展;其二、各国更加重视资源供应链的稳定性,优先保障优质稀缺资源,并积极提升战略自主性;其三、碳税、能控及环改压力使不少材料品类的利润受到压缩,绿色转型征程有所放缓。

趋势一、行业的商品价值池再分配

2023-2025年间,材料行业整体增长乏力,行业总营收从2023年的3.4万亿美元小幅下滑至2025年的3.2万亿美元。究其原因,主要是中国市场需求放缓、产能集中释放,导致黑色材料与电池材料价格下跌。在全球能源转型与数智化发展趋势带动下,材料行业各细分领域的表现明显分化,价值创造重心已从“量驱动”(如钢/煤)转向“质驱动”(高品位矿、有色/贵金属、高附加值材料)——有色金属及贵金属表现稳健,支撑2025年全行业EBITDA利润稳定在7000亿美元规模,利润率约为22%。铜、铝等有色金属在行业EBITDA结构中的占比从2023年的13%提升至2025年的17%;黄金由于价格持续走高,在行业利润中的占比从10%升至20%;黑色材料(钢铁及动力煤)的利润占比从65%降至55%;包含电池材料在内的其他金属的利润占比则从12%下滑至8%。

趋势二、更加重视关键资源供应链的掌控

纵观全球,各区域间的关键矿产资源禀赋差异悬殊、供需格局错配。有鉴于此,众多国家已各自加大战略举措,强化关键矿产供应链的保障。过去五年间,全球材料供应集中度持续提高:镍钴锂等电池材料供应集中度处于高位(前三大供应国合计占全球供给约80%);黑色材料与有色金属(铜除外)的供应集中度同样偏高(前三大供应国占比达60%以上)。对单一原料供给来源的过度依赖会导致供应链波动风险;而资源型国家陆续出台的出口壁垒以及产业国有化等政策(如印尼镍矿)又进一步增加了关键矿产资源的获取难度。在此背景下,各国对关键矿产供应稳定性的需求持续提升:多数国家开始设置进口壁垒、建立资源战略储备、开展双边战略合作,以诸多方式降低供应链中断带来的冲击。中国正在重构全球矿产供应链、深度参与多元竞争,目前已实现多项战略突破,包括在钴资源产量占全球约70%的刚果(金)投资优质钴矿,以稳固国内电池产业链的上游供给;以及推进西芒杜铁矿开发、重塑全球铁矿石供应格局,以扭转对铁矿的进口依赖和定价权缺失的状况。

趋势三、绿色转型之路面临挑战

全球材料行业的绿色转型步伐近年有所放缓,经济效益的压力是主要制约因素。以欧洲钢铁行业为例,近1/3已公布的低碳炼钢项目被暂停或取消;2024年四季度规划的直接还原铁项目中,有相当比例(约30%-40%²)的项目处于暂停状态。高昂的能源和氢气费用推高了绿色材料的生产成本与价格,进而拉低了客户对“绿色溢价”的接受度【1】。麦肯锡对欧洲市场的调研数据显示,绿色材料销售商与采购方支付“绿色溢价”的意愿逐步下降【2】,大多数客户只愿支付少量溢价甚至零溢价;对于铝、钢铁和铜的低碳产品,不愿支付溢价的客户比例已上升至50%左右(该数据在不同金属类别中为40%-60%)。短期来看,行业脱碳进程面临更大挑战。

展望未来

全球材料市场将稳步增长,需求增长点持续向能源转型相关材料倾斜;供给端增长速度超出预期,并逐渐呈现多元化态势;与此同时,需求侧与供给侧的技术创新也将进一步缓解材料供应的缺口压力。

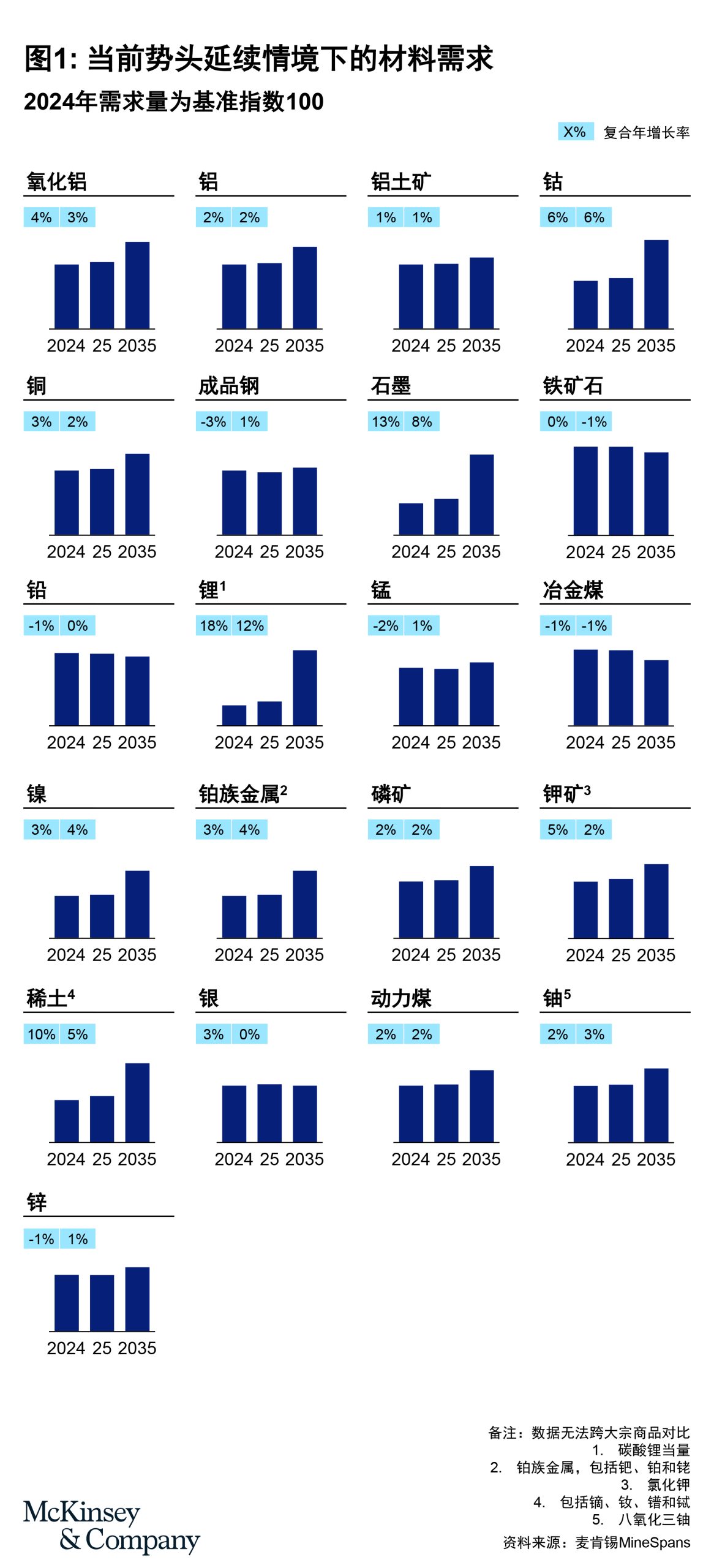

展望2035年,除黑色材料和铂族金属外,其余各类材料的需求前景均保持稳定增长。其中,黑色材料年复合增速放缓至1%左右;有色金属年复合增速整体为2%-4%;电池材料年复合增速表现突出,整体增速可达4%以上。与此同时,材料行业需求增长引擎正从传统工业领域逐步转向“能源转型+数字化”双轮驱动。此外,数字基建等新应用场景也将进一步提升数字化相关金属材料的需求,预计到2030年,数据中心的容量将增长到2025年的约2-3倍;这一增量也将同步带动全球铝需求增长约50-80万吨,铜需求增长约100-150万吨(见图)。

一、 基于未来项目储备情况,全球多数材料品类的供给增长速度将快于预期。

预计未来十年间,全球多数材料品类的供应将加速增长,供应源也更加多元。理想情境下,到2035年,美洲地区将加大力度建设有色金属、贵金属、电池材料、稀土等矿产开采项目,新增产能贡献将显著提升,占全球对应品类总增量的比例将提高10%-20%;非洲地区除上述矿种之外,还将进一步扩大铁矿石开采项目,新增产能占全球总增量的比例将提升10%-20%;亚洲地区则聚焦电池材料及有色金属资源项目的开发,新增产能占全球总增量比例将提升近20%。未来十年,超半数金属矿产资源的前三大供应国排名将发生变动,这将为企业推进供应链多元化带来机遇。

二、预计到2035年,全球关键矿产供应缺口将发生显著变化。

根据麦肯锡研究,在基准情境下,未来十年间全球铁矿、铝土矿、天然石墨的供需紧张态势将有所缓解,这主要得益于项目新增产能的持续释放(如西芒杜铁矿、赢联盟铝土矿等)。上述品类的供应状况将经历显著变化——2023年供应短缺;2025-2030年供应逐步宽松;到2035年转为供应过剩。相比之下,贵金属中的银、电池材料中的镍、锂、锰及特种矿产的供应缺口则较为突出,平均约15%(可成为未来资本投资的关注方向)。其中,白银供应短缺能否缓解的关键,在于中国与北美地区产能提升与回收技术的进步;稀土供应仍面临严重短缺,关注重点在于中国钕镨产能的投放节奏;锂的需求虽然受全球新能源汽车增长预期放缓而有所下调,但新增产能尚未完全释放,缺口压力仍存;钴的供需格局稳定,供应将持续过剩。基础金属中的铜、锌供需则将维持紧平衡态势,供应缺口小于10%。

解决供应缺口的一个关键抓手在于大力推动技术与应用创新。展望未来,材料供给侧的突破将来自多个前沿领域:在运营端,生成式AI将深度介入勘探、规划与实时运维环节,降低开采与勘探成本,鼓励矿企拓展更多潜在项目。在资源端,借助直接提锂(DLE)、原生硫化铜矿浸出等颠覆性生产技术,有望释放此前经济性较差的资源潜力。深海采矿技术则有望解锁更广阔的资源空间——深海蕴含大量锰、铜、镍、钴和钛资源,可大幅提升各国关键矿产的本土供应能力(需要指出的是,深海采矿对环境的潜在负面影响仍待进一步评估)。在需求侧,创新性上游产品可降低对传统材料的依赖:例如钠离子电池有望成为锂离子电池的替代,从而减少对镍、钴、锂等材料的依赖;电励磁同步电机的出现则有望消除对稀土磁铁的依赖。这些技术创新都将为解决供应缺口提供新的选择。

三、长期来看,市场对低碳绿色材料的需求稳定存在。

这一趋势的持续,得益于多数企业和主要经济体恪守长期脱碳承诺,例如中国的“十五五”规划中对碳排放的核心要求为:单位GDP强度降17%、非化石能源消费占25%、全面实施双控。预计到2030年,全球钢铁、铜铝、镍锂的绿色需求平均占比预计将从当前的约15%提升至25%左右。绿色材料的市场增长空间广阔,但受制于现有生产技术和成本限制,需求兑现时间点将有所推迟。以钢铁行业为例,前沿低碳技术与传统高炉-转炉工艺的生产成本持平时间将晚于预测;以欧洲地区为例,氢冶金-电炉、天然气冶金-电炉的成本持平时间节点将分别推迟至2040年和2035年才能实现。

对企业的启示

值得注意的是,长期以来,资本市场对材料行业的价值给予积极肯定。自2015年以来,行业股东总回报(TSR)累计增长达3.5倍,行业总市值已经翻倍(企业个体间因自身运营与战略执行差异,其股东总回报表现有30%-50%的差异。)通过对约两百家金属与矿业企业的分析发现,若想实现优异的股东总回报,企业既要在供应能力增长方面跻身行业前25%,也要在成本控制和资本效率方面超越行业中位值。这意味着业务布局、资源配置、运营优化三大核心,未来将始终成为企业抵御周期、获得超额回报的核心竞争力。

一、对矿业企业而言

首先应当优化全球化资本投放,优先考虑有政策激励、有合作空间、有独特资源禀赋的区域。矿业企业应深刻洞察材料需求的结构性变化,对供应短缺的关键矿产品类加大布局力度,与关键合作伙伴(如电池制造商)共同构建有韧性的供应链。在运营层面,矿业企业需夯实卓越运营、加速数智化赋能,一方面深耕精益管理模式、培育精益运营文化,筑牢内部管理根基;另一方面积极落地自动驾驶运输、智能钻采等自动化作业系统。同时,也要把人工智能技术深度融入生产全流程,可依托传统AI应用(用于地质建模、矿石智能分选、选矿参数优化、矿产勘探识别等),积极搭配生成式 AI(落地于生产规划、设备运维、现场作业辅助等场景),以全方位提升矿产产量、资源回收率与人员作业效率。与此同时,这些企业还应根据关税、物流与碳监管要求调整供应链布局,并与下游各方共同开发低碳产品,把可持续发展转化为商业竞争力。

二、对金属企业而言

在企业增长方面,聚焦特种合金、数据中心等细分高增长赛道,开发定制化产品方案,以进一步追求企业增长。对金属企业而言,提升生产能力的一大关键就是获取战略再生资源:金属企业可通过锁定长期废金属供应、提升回收与分选能力、与OEM及下游加工商合作等方式获得加工废料回流。在运营方面,可通过统筹全球采购、推动能源结构多元化(如电网、可再生能源、储能协同等方式)来应对价格波动风险;以及全面推进AI与数字化应用(涵盖过程优化、设备维护与运营调度等)来实现降本增效。在可持续发展方面,金属企业可通过重构价值链来降低绿色转型成本,提升企业竞争力,比如在能源成本低的地区建设热压铁块(HBI)基地,并将产品运往能源成本更高的钢铁生产区。

三、对材料用户而言

在供给偏紧与新增长领域,可提供融资或包销担保,以加速拓宽关键原材料的供应;并与供应商开展创新合作,联合开发专用材料或特种合金产品。在运营层面,可通过建立安全库存、签订长期协议、投资本地/区域供应商等方式来加强供应链的韧性;并积极运用数字化工具、传统AI和生成式AI来提升采购效率和供应商管理能力、降低价格波动风险。此外,材料用户也可与供应商、客户共同提升循环体系能力(例如明确提出对低碳材料的要求,以鼓励供应商加大投入)、增加循环再生材料的使用,以实现降低成本、减少碳排的双重目的。

展望未来十年,全球材料行业无疑将迎来长足发展,各细分产品的市场供应缺口也将发生显著变化,而技术与应用的创新突破以及对绿色材料的稳定需求有望为相关企业创造更多机会。我们期望这份麦肯锡行业前瞻可为矿产企业、金属企业、材料用户在内的各方提供参考,共乘行业发展之春风,制胜企业竞争之未来。

注释:

1 金属与矿业领域

2 数据采自《麦肯锡全球材料行业洞察报告》

作者介绍:

Michel Foucart是麦肯锡全球董事合伙人,常驻布鲁塞尔分公司;Marcelo Azevedo是麦肯锡全球材料高级资产负责人,常驻伦敦分公司;孙俊信是麦肯锡全球资深董事合伙人,常驻香港分公司;傅强是麦肯锡全球董事合伙人,常驻深圳分公司;王嘉骏麦肯锡全球董事合伙人,常驻上海分公司;刘立夫是麦肯锡全球副董事合伙人,常驻上海分公司;周琢尔是麦肯锡全球副董事合伙人,常驻上海分公司;马俊杰是麦肯锡能力与洞见专家,常驻上海分公司。

感谢王宇轩(麦肯锡资深分析师,常驻上海分公司)对于本文的贡献。