自20世纪50年代概念提出后 ,人工智能(AI)已在各行各业得到普及应用,为人类社会带来了巨大机遇,创造了难以估量的价值。从2017年起,麦肯锡已连续5年开展全球人工智能调研,从数据、算法应用、投资回报、人才培养与可持续发展等角度切入,研究分析全球范围内企业在AI领域的应用情况。

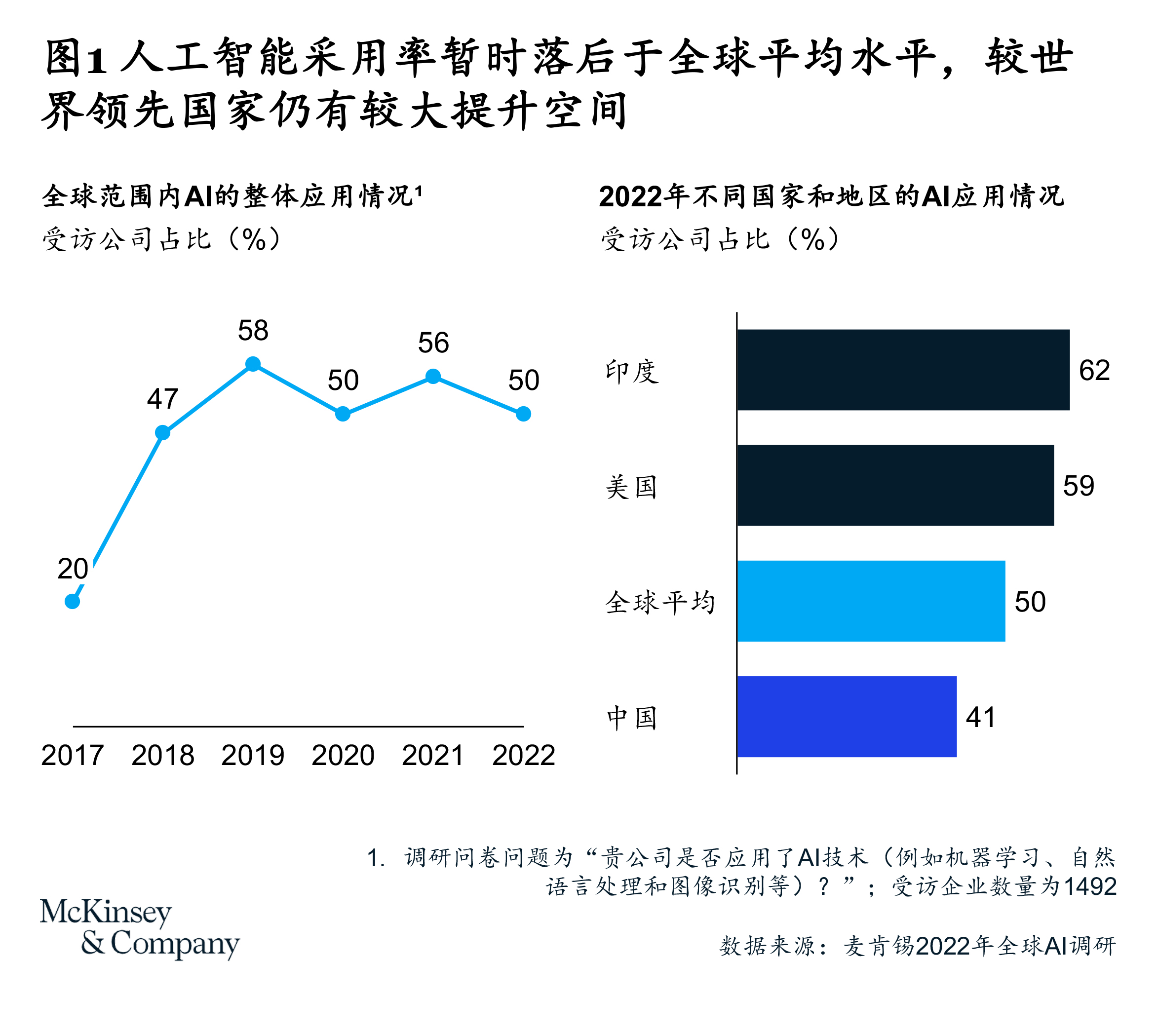

我们的最新调研显示,近5年全球范围内企业的AI使用率大幅提升,2022年有50%的公司部署了AI,远高于2017年的20%。对AI的资本投入也随使用率的提升而大幅增长。5年前约有40%的公司对AI投入了超过5%的总预算,而2022年已有超过一半的公司有此投入比例。可以说,各行各业对于AI的重视程度与日俱增。

若将目光投向中国,我们预计到2030年,人工智能将为中国一些关键产业带来巨大的增长机会,尤其在如汽车、交通运输和物流;制造业;医疗保健和生命科学;企业软件等创新和研发支出向来落后于全球同行的行业。在这些行业,一系列人工智能用例每年可创造超过6000亿美元的经济价值。(具体可参阅我们于2022年7月发布的报告《探索人工智能新前沿:中国经济再迎6000亿美元机遇》)

基于2022年的全球AI调研,我们总结了中国AI发展的几大现状:

- 人工智能使用率暂时落后于全球平均水平,较世界领先国家仍有较大提升空间。近5年来,全球范围内企业的AI使用率大幅提升,从2017年的20%增长到2022年的50%,且逐渐趋于稳定。领先国家如美国,AI使用率达到60%左右。中国目前的AI使用率为41%,暂时落后于全球平均水平,表明存在较大提升空间(见图1)。

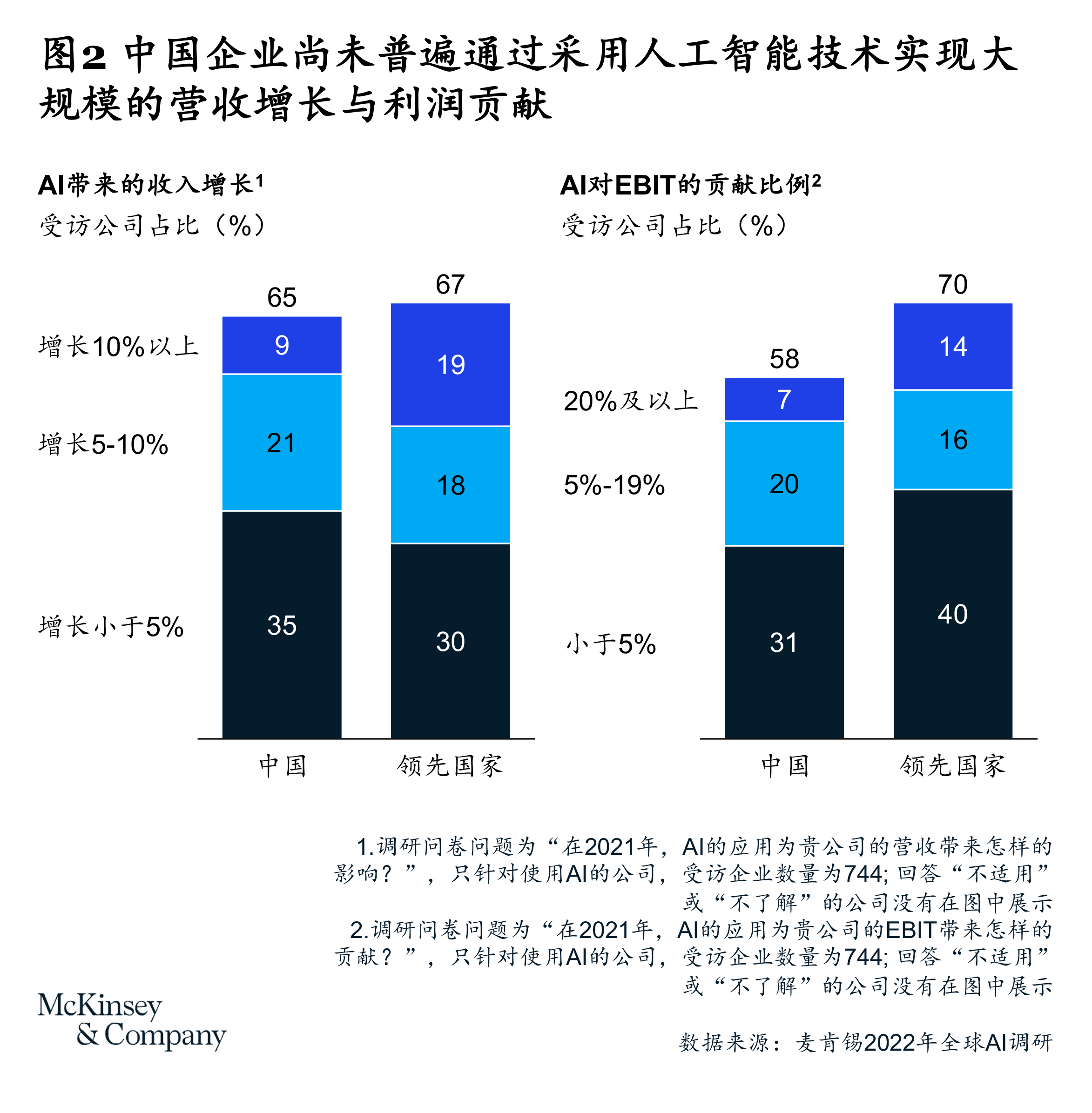

- 人工智能技术尚未帮助中国企业普遍实现大规模的营收增长与利润贡献。调查结果显示,只有9%的中国企业可借助AI实现10%以上的收入增长,而领先国家受访企业中有19%的公司能实现该增长。在利润贡献上,AI对EBIT(息税前利润)的贡献超过20%的受访中国企业仅有7%, 而领先国家该占比达14%。中国企业AI技术的变现能力和经济价值创造亟待提高(见图2)。

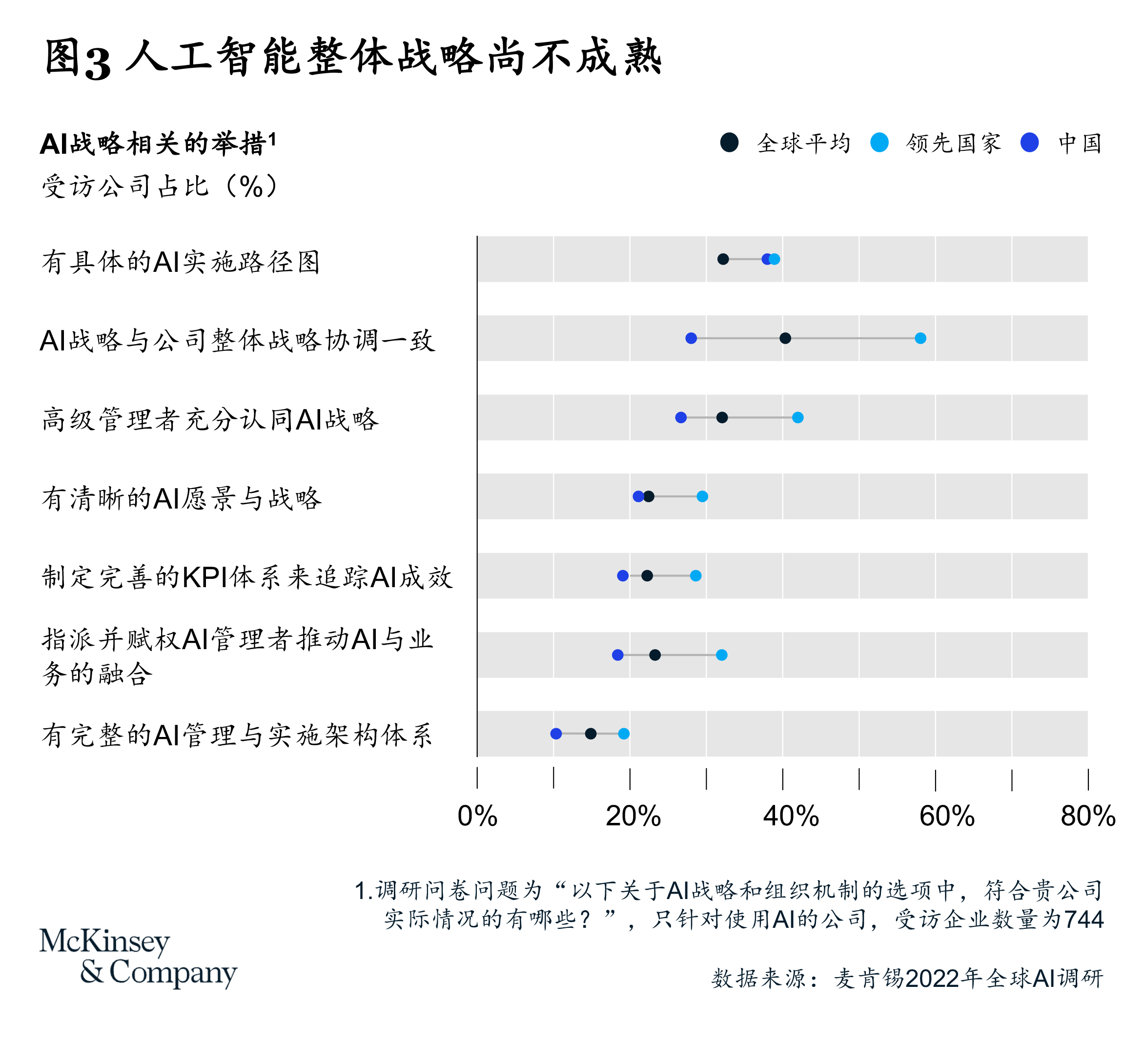

- 中国企业人工智能与业务相结合的能力有很大的进步空间。AI能否与业务充分结合,是决定AI能否实现经济价值的关键因素。只有紧贴业务的AI战略设计、完善的配套架构、充足的AI人才,以及健全的内部培养机制,才能使AI与业务发展需求充分融合,最大化经济收益。企业往往认为技术与业务的融合非常容易,但事实并非如此。中国企业的人工智能与业务相结合的能力尚有极大的提升空间。麦肯锡调研结果表明,与领先国家相比,中国的AI在应用中有以下三大不足之处:

- 人工智能整体战略尚不成熟:AI战略从顶层指导AI的设计、落地及业务协调,对AI成效和公司整体营收都有显著影响。而不论是在战略协调还是成效追踪上,受访中国企业与全球领先水平存在较大差距。仅有不到30%的受访中国企业表示能让AI战略与公司整体战略协调一致,25%的受访企业高管层能充分认同AI战略。对于中国企业而言迫在眉睫的是,改善AI相关战略的设计与配套机制体制,并增进企业高管对AI的认同(见图3)。

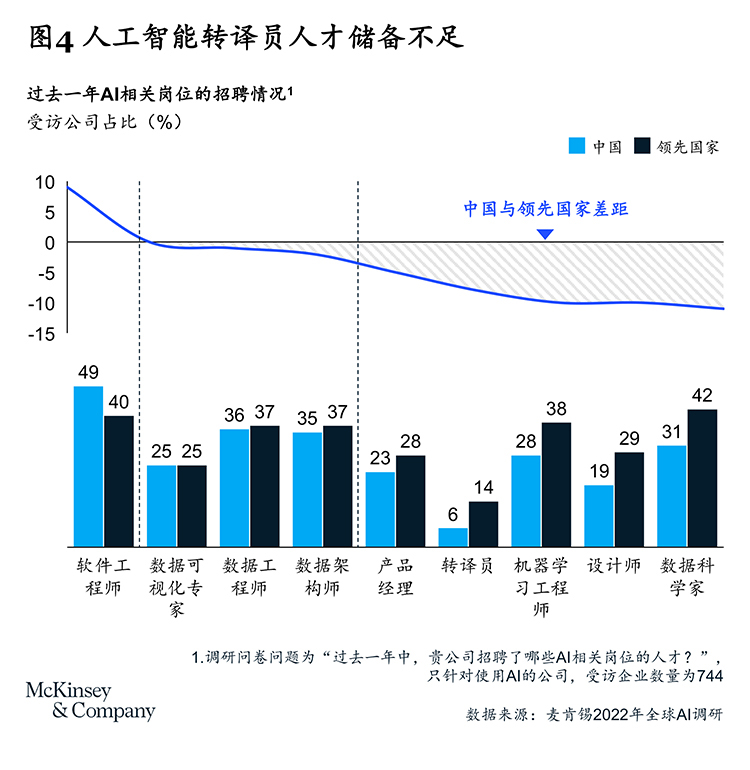

- 人工智能转译员人才储备不足。AI相关的岗位主要包含软件工程师、数据工程师、数据科学家、数据架构师、产品经理和转译员等。其中,人工智能转译员的角色尤为重要,因为他们知道应该提出哪些业务问题,并将业务问题“翻译”成人工智能解决方案。这一群体掌握的技能好比希腊字母π,他们不仅广泛掌握通用管理技能(横线),而且在人工智能和业务领域也具备深厚的专业知识(两条竖线)。调查结果显示,中国企业一般更注重软件工程师和数据工程师等技术职位的招聘,而诸如人工智能转译员和设计师等多元化人才则重视不足。过去一年中,近一半的中国企业招聘了软件工程师,但只有6%的企业招聘了转译员(同期领先国家企业占比为14%)。业务“翻译”人才的不足会影响中国公司对于AI技术的理解与应用,从而削弱AI带来的业务成效与变现价值(见图4)。

- 人工智能整体战略尚不成熟:AI战略从顶层指导AI的设计、落地及业务协调,对AI成效和公司整体营收都有显著影响。而不论是在战略协调还是成效追踪上,受访中国企业与全球领先水平存在较大差距。仅有不到30%的受访中国企业表示能让AI战略与公司整体战略协调一致,25%的受访企业高管层能充分认同AI战略。对于中国企业而言迫在眉睫的是,改善AI相关战略的设计与配套机制体制,并增进企业高管对AI的认同(见图3)。

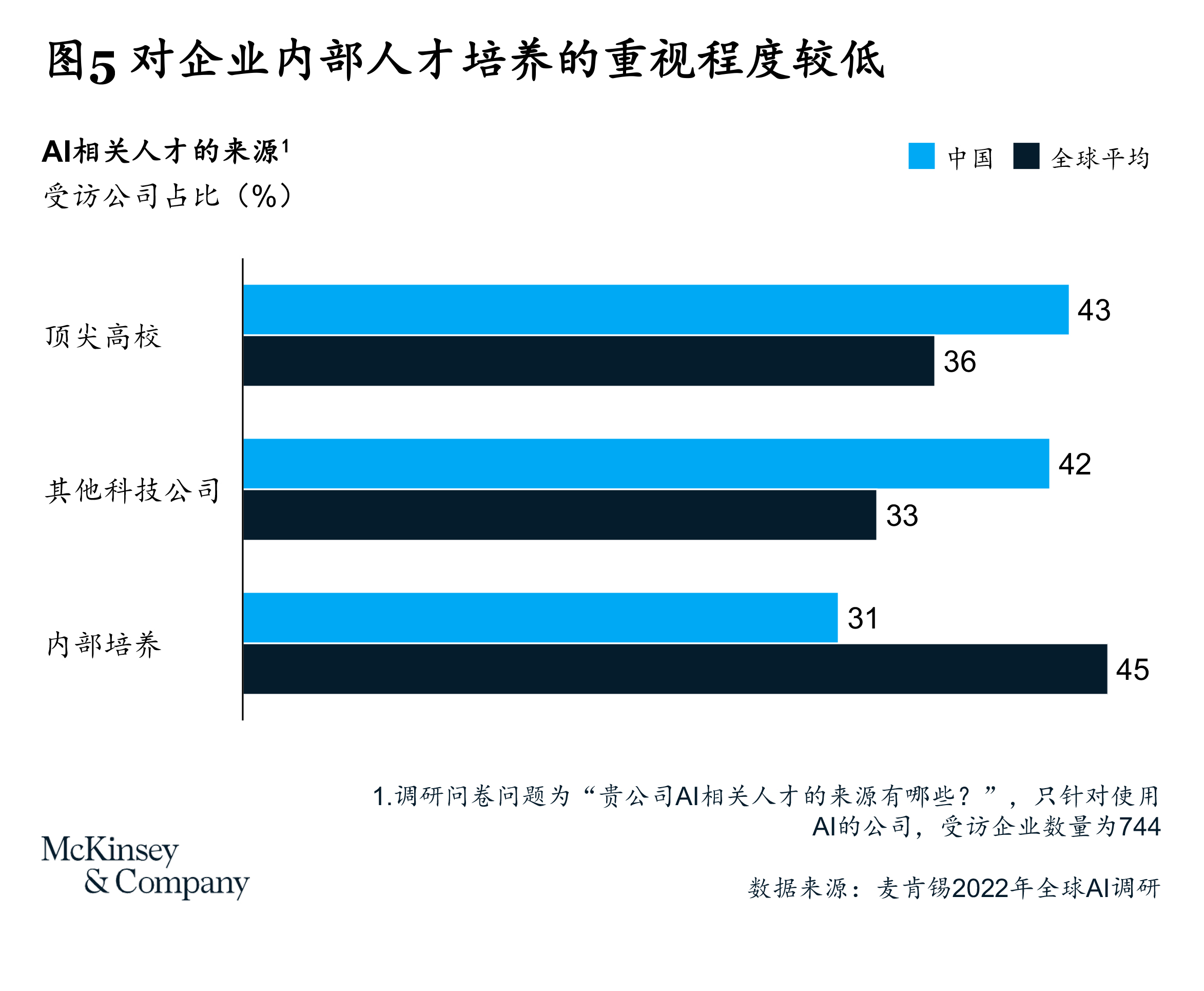

(3)对企业内部人才培养的重视程度不足。AI人才一般来自高校、其他科技公司以及内部培养等。从调查结果来看,中国公司更愿意从顶尖高校和其他科技公司挖掘人才,而对于内部人才培养的重视程度不足。约30%的中国公司会依靠内部培养获取AI人才,远低于45%的全球平均水平。而内部人才对于公司业务、流程与组织架构更加了解,将内部人才转型成为人工智能转译员,通常有利于减少沟通成本,更有效地推进AI技术的落地实施(见图5)。

***

人工智能有望成为重塑中国关键产业的强大力量。然而,不管在哪个业务领域,都不可能轻易获得技术用例的价值。企业若只是在相关投入上浅尝辄止,将无法真正部署人工智能技术,实现营收增长或利润提升。相反,只有制定与业务深度融合的AI战略、加速人才转型、健全人才培养机制,才有可能充分释放人工智能机遇所蕴含的巨大经济价值,制胜当下与未来竞争。

点击此处获取获取麦肯锡全球人工智能最新调研英文版全文PDF。