欢迎大家来到麦府会客厅。麦肯锡全球董事合伙人,中国区保险业务负责人毕强邀请了来自发达国家和中国的四位养老金专家,分两期跟大家聊聊养老这个“年轻”的话题。养老在中国相对来说是个比较新的话题,养老金融在中国市场也是新兴的风口。

养老,正在成为一个越来越严峻的问题。老龄化叠加少子化,我们预计,老年抚养系数将由2000年的9.9(平均9.9个劳动力供养一个老人)降至2020年的5.8,2050年则进一步跌至2.3。老有所养,谁来养?如何养?先进国家养老金体系有哪些值得借鉴的地方?中国应如何建设适合国情的养老体系?保险、银行和基金公司怎样把握新风口?就以上问题,毕强与四位不同国家的养老金专家,进行了深入探讨。

本期我们首先聚焦先进国家美德韩三国的养老金体系,然后再请中国养老金领域最负盛名的专家之一董克用教授,为大家介绍中国养老金体系的未来蓝图。下一期我们将转向企业层面,聊聊保险公司、银行和基金公司等从业者应如何各就其位,共建养老金融生态。敬请大家关注。

毕强:欢迎来到麦府会客厅。中国的三支柱养老金体系建设始于1991年,2018年5月1日才开始第三支柱的试点,所以我们说养老金融在中国是个新兴热点。他山之石,可以攻玉。全球发达国家的养老金市场历经多年发展,形成了各具特点的体系。今天很高兴请来了不同国家的养老金专家,跟大家分享观点。

Owen Jones,麦肯锡资深知识专家,美国纽约分公司

谢谢毕强。我先来谈谈美国吧。美国的特点是市场化程度极高,第二支柱企业年金和第三支柱个人养老占据绝对主导,第一支柱政府基础养老占比只有10%。

激励政策是带动第二第三支柱飞速发展的根本原因。在过去几十年,美国政府出台了递延税收政策,不断提高减免限额。同时引入“自动加入”条款、提高账户的“可携带性”,允许多账户之间资金自由转移。

值得一提的是,基金系资管公司是美国养老金市场的核心玩家。随着美国资本市场的逐步成熟,基金系资管公司凭借更为丰富的产品组合、更为专业的投资管理服务和美国长期牛市带来的高投资回报,超越银行和保险公司, 成为美国第二、第三支柱养老金市场的主导者。以IRA计划(“个人退休帐户”)为例,从投资产品市场份额来看,资管类产品的占比在过去40年显著增加。截至2017年,在IRA计划总资产规模中的占比已高达63%。

Kathrin Habrich, 麦肯锡知识专家,德国法兰克福分公司

下面我给大家介绍一下德国的情况。德国的特点是以政府基本养老为主,第一支柱占比69%,近年来有向商业养老转移的趋势。

德国是世界上第一个建立社会保障制度的国家,养老金制度已有120多年的历史。德国政府长期以来实行政府主导的“现收现付”养老金体制,但随着经济增速放缓、老龄化加剧、社会抚养率下降,政府养老金缺口逐年增大,终于在21世纪初积极推动养老金体系改革,鼓励养老责任从公共领域向私人领域转移。

保险公司在商业养老金市场独占鳌头,且马太效应明显,五家头部保险集团占据了一半的市场份额。这与德国民众的投资理念较为谨慎保守,厌恶风险分不开的。同时,德国零售资管行业与英美相比也并不活跃。

Hyunjoo Lee,麦肯锡知识专家,韩国首尔分公司

我分享一下中国的邻国——韩国经验。也许同为亚洲国家,韩国养老金体系近些年来的发展路径跟中国有一定的相似性。韩国从20世纪60年代开始逐步建立三支柱养老金体系。在过去的十几年,第二第三支柱个人养老占比已超过30%,且发展很快。

在市场玩家方面,银行巨头是第二支柱的市场主导者,占据总资产规模的51%。 保险巨头垄断了第三支柱市场,占据总资产规模的90%。韩国民众跟中国民众一样,对养老金投资回报要求较高。同时,韩国政府也在不断出台税收优惠政策进行激励。未来,以投资管理见长的资管公司将扮演越来越重要的角色,挑战保险和银行的领先地位。

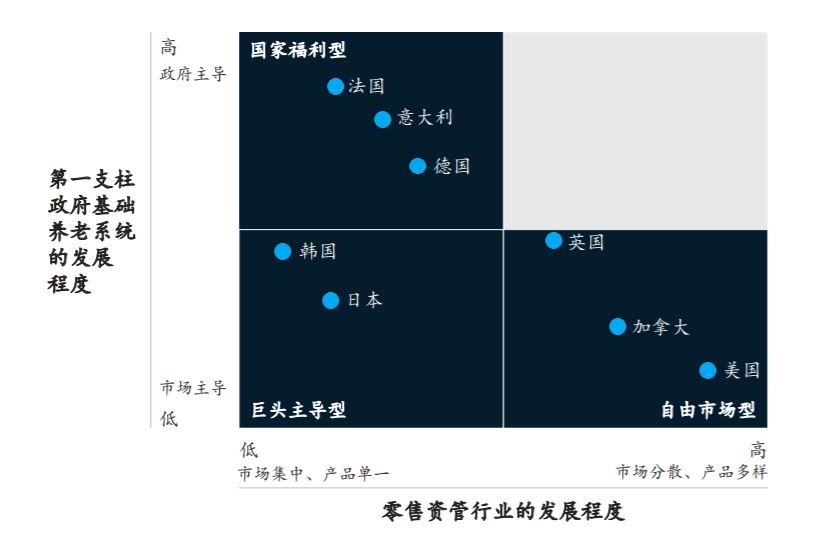

根据政府基础养老系统和零售资管行业的发展程度,全球养老保险市场可划分为三大类型

毕强:感谢以上三位专家的分享。可以看出,以美国、德国和韩国为代表的发达国家基本形成了三类养老金体系:自由市场型、国家福利型和巨头主导型。那么,中国养老金体系未来将如何发展呢?养老体系改革又将如何进行?下面有请中国公共管理领域的国家级智库专家,养老金领域著名教授董克用先生。

董克用,中国人民大学教授,中国养老金融50人论坛秘书长

经过数十年的发展,中国已经初步建立起了一个覆盖范围广泛、多方主体参与的规模庞大、制度复杂的养老金体系。在取得显著的成就的同时也面临诸多挑战,其中最大的挑战是养老金体系的结构性矛盾突出,表现为基本养老保险制度“一支独大”,可持续性存在风险;第二三支柱补充养老金制度进展缓慢,待遇水平充足性有限。

发达国家的经验告诉我们,只有通过多支柱的养老金制度科学组合,实现政府、单位和个人的三方责任共担,才能够更好地分散风险,促进养老金体系的可持续性。下面我谈谈第三支柱的体系设计,有以下几个重点。

第一,财税政策支持是第三支柱发展的核心推动力,财税激励应以账户制为基础,采取财政补贴和税收优惠并行的财税支持政策。在税收激励方面,除了EET模式外,可探索建立EEE模式,将个人养老金纳入个人所得税法规定的专项或专项附加扣除;对中低收入人群可以采取财政补贴的方式。

第二,个人养老金制度的平台建设是关键。第三支柱平台应是一项由中央政府提供的应对老龄化、完善养老金体系的基本公共服务平台,以优化个人参与流程,便于制度监管。

第三,金融机构是个人养老金产品供给的主体,为满足参与人多样化的产品需求,银行、基金、保险等金融机构应根据行业特点,以参与人为中心,充分考虑参与人不同的需求和体验,本着“为参与人提供长期便捷服务”的原则设计养老金融产品,真正发挥金融机构在风险保障和投资管理方面的优势。

第四,加强投资者教育。在我国的养老金融教育中,各方既要注重投资能力的培养,也要注重风险防范,加强国民金融风险防范知识教育,使国民远离金融诈骗风险。只有堵住偏门,才能为正规养老金融产品打开正门,为国民养老投资提供安全的投资渠道。

毕强:感谢以上各位专家的分享。最后我总结一下,横向比对各国养老金体系的发展,实际上并不存在一个理想的单一模式。养老金融,在中国尚属新兴热点,以二、三支柱为代表的商业养老金市场必将迎来蓬勃发展,保险、银行和基金公司都有机会扮演重要角色。各方应如何各就其位,把握风口呢?我们下期再聊。