作者:Arthur Bi、David Schiff、Angela Li

近期,麦肯锡对中国保险代理人展开了一项调查,调查结果揭示出新冠疫情对中国保险行业带来的影响,以及保险公司今后应该采取哪些应对措施,更好赋能代理人。

新冠肺炎疫情给全球经济带来了空前挑战。中国是首个通过封锁措施来应对疫情的国家,并又率先实现了疫后经济重启。因此,包括保险业在内,全球许多行业如今都在密切关注中国经济的复苏进程。

根据麦肯锡的消费者调查,中国经济总体向好。麦肯锡对消费者支出数据的分析显示,中国正逐步恢复到疫情爆发前的(整体)支出水平,一些宏观经济领先指标(如日常车流量)表明经济开始恢复活力。

虽然中国经济整体在复苏,但保险业的前景却略显复杂——有些险种表现不俗,有些却受到重创,直到最近才刚刚开始复苏。例如,随着人们健康意识的提升,2020年第一季度商业医疗保险销售额较2019年第一季度增长17%,但同期人寿保险销售额却下滑1%。与此同时,汽车和责任险需求增速大幅放缓,从而影响了财产险和意外险产品。

海外险企正在经受着新冠疫情的冲击,并为可能二次爆发的疫情做准备。对它们而言,中国提供了很好的参照。而保险代理人的体验通常可以很好地反映出行业的中短期前景。于是,麦肯锡中国保险咨询团队于4月末对210位来自各家保险公司的寿险代理人进行了调查,借此研究新冠疫情如何影响他们的心态和业绩、他们通过何种渠道与客户互动、他们对险企的看法以及对未来的展望。

新冠疫情对保险代理人的影响

尽管保险业遭受重创,但代理人对未来依然乐观。以下是我们通过调查得出的几项重要发现,由此描绘出代理人心态的微妙变化及其在产品分销和其他领域面临的挑战。

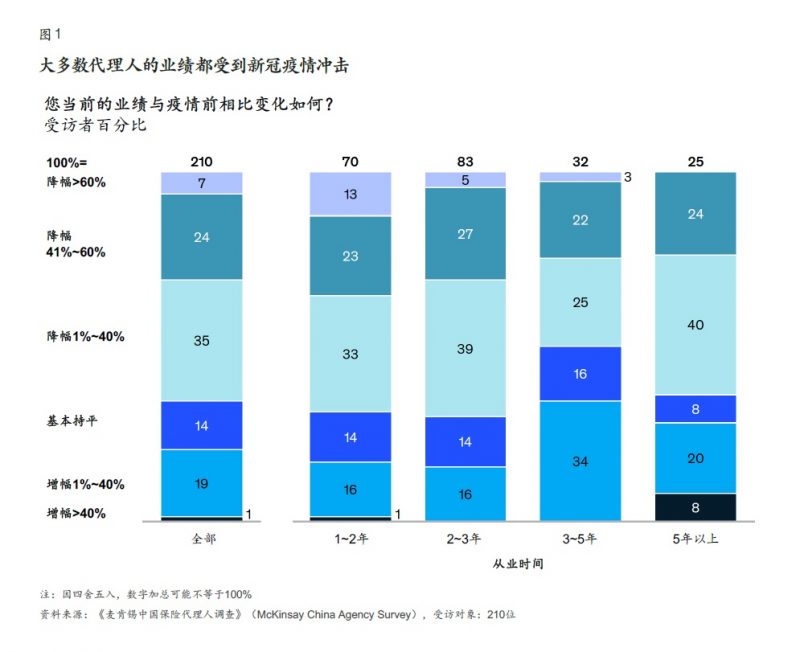

从业时间较短的代理人业务萎缩幅度较大:2/3的代理人都在新冠疫情期间遭遇业绩下滑,但也有20%的代理人业绩不降反升(图1)。调查数据显示,从业1至2年的代理人业绩降幅更大——其中有13%遭遇了至少60%的业绩萎缩。相比而言,从业5年以上的代理人无人出现60%或以上的业绩下滑。这种业绩差异一定程度上是经验使然,但也可能反映出低绩效代理人离职率更高的现状。

退保量增加:超过40%的代理人发现退保量增加;其中约25%的代理人推测原因在于客户在保单到期后未能续保。此外,超过60%的代理人认为客户的保险预算较疫情前有所降低。许多代理人认为现状难以为继;接近50%的代理人认为,如果新增保单和续保保单继续维持在当前水平,他们很难撑过6个月。

但我们仍有理由保持乐观。约65%的受访代理人表示,客户询问保险产品时更加主动,对医疗险、意外险和重疾险以及互联网医疗服务表现出更加浓厚的兴趣。

如前文所述,医疗险逐渐受到追捧,2020年第一季度新增各类医疗险保单较去年同期增长28%(图2)。面对全球严峻的疫情形势,客户的健康意识提升,所以这一趋势也在预料之中。

在被问及保险公司可以在哪方面为其提供更多支持时,74%的代理人希望险企能推出新产品来满足客户需求。

实现传统关键绩效指标(KPI)是最大挑战:鉴于退保量增加和整体业绩萎缩,代理人投入更多时间来推销保险和联系客户。超过2/3的代理人增加了推销时间,61%的代理人增加了联系客户以及学习和培训的时间。由此也不难理解,代理人会把完成KPI(如获取新业务)视为最大挑战。事实上,70%的代理人认为,应该根据当前形势调整KPI和绩效管理方式。

数字化渠道兴起:随着面对面互动逐渐减少,超过60%的代理人通过手机与潜在和现有客户开展更多互动。微信聊天和视频通话的频率也在增加:53%的代理人与现有客户互动时更多使用这些工具;61%的代理人与潜在客户互动时增加了这些工具的使用量。多数代理人都很喜欢这种数字化沟通方式,约有70%的代理人认为互动效率因此提升。

数字化对整个行业的重要性也显而易见,数字化险企在疫情中受到的冲击整体小于传统险企。部分数字化平台实现大幅增长:例如,某家互联网保险公司在疫情期间增加了2500万活跃用户。70%的受访代理人表示,他们希望利用更多数字化工具销售产品和加强与客户互动。

多数代理人都对行业复苏抱有信心:尽管面临挑战,但多数代理人都对行业复苏抱有信心,而且对保险业前景持乐观态度。1/4的代理人对自己的疫后业绩恢复“很有信心”,还有69%“相当有信心”;只有6%“没有信心”。

调查结果给险企带来了一些好消息——接近60%的代理人不考虑在未来6个月内跳槽或转行,只有1%表示正积极考虑换工作。由于许多代理人的业绩都在下滑,所以这种乐观情绪令人颇感意外。

险企如何赋能代理人

代理人逐渐认识到,数字化平台是与客户沟通和展业的有效途径。客户越来越适应数字化渠道。因此,我们预计这将成为一项长期性趋势。我们基于调查结果和实际观察认为,保险公司应该在以下三个领域发力,赋能代理人,适应新常态。

培养下一代线上线下混合型数字化代理人。在这种新的分销模式下,代理人可以利用全方位的数字化能力在不同渠道间与客户展开无缝互动。险企可以为代理人提供更强大的远程办公能力,使之在虚拟环境中满足客户的保险需求。例如,可以借助产品图示(即帮助用户熟悉产品并了解其全部价值的图示或图标)来提升动态数字化工具的使用效果,也可以借助屏幕共享和视频会议等形式,优化代理人与客户之间的沟通效果。此外,险企还需要满足所有监管要求,包括身份验证和签名收集等。

继续投资数字化工具和先进分析技术。新冠疫情加速了险企对数字化能力的投资。这些投资有助于代理人为可能出现的第二波疫情做好准备,也有助于减轻其业绩压力。此外,我们还发现这些工具大幅提高了险企的效率(即降低了组织的整体成本),让代理人可以投入更多时间与客户沟通,减少行政事务耗费的时间。险企应该继续与代理人保持联系,追踪他们使用数字化工具和先进分析模型的情况,以便满足日新月异的需求。

探索新产品和新服务,满足客户广泛的保险需求。客户希望保险公司能帮助他们填补自身在保险保障方面的空白。险企需要拥抱敏捷的产品开发模式,尽力满足最广泛的客户需求,同时还要为代理人开发各种工具,使之可以通过数字化渠道提供这些产品。增值和非保险服务(如远程咨询和诊疗)可成为新卖点,扩充代理人的“装备库”。

新冠疫情成为一剂催化剂,加速了险企的数字化转型和以客户为中心的进程。世界各地的保险公司和代理人在应对疫情和努力实现业务复苏的过程中,可以借鉴中国险企的经验。有一点很明确:险企必须改变对代理人的支持方式,提升他们应对疫情时的韧性,此外,还要帮助他们做好准备,信心满满地迎接下一个新常态。

点击此处获取本文中文PDF。

欲阅读英文版本“What insurers can learn from China’s continuing COVID-19 recovery”,请前往网页:

作者:

Arthur Bi:麦肯锡全球董事合伙人,常驻北京分公司

David Schiff:麦肯锡全球董事合伙人,常驻香港分公司

Angela Li:麦肯锡咨询顾问,常驻香港分公司

作者感谢Bernhard Kotanko、刘一方(麦肯锡北京校友)、Brad Mendelson、Demi Wang、Cherie Zhang对本文做出的贡献。

麦肯锡公司版权所有©2020年。未经许可,不得做任何形式的转载和出版。