中国Z世代是一个独特且重要的消费群体。面对他们,品牌方应当摒弃“一刀切”策略,深入了解这一年轻群体的消费动因,积极部署五大策略,从而俘获他们的心。

作者:周嘉、蒲仁伟、张悦、泽沛达(Daniel Zipser)

根据全球通行的定义,Z世代是指1996~2010 年出生的一代人,他们约占中国总人口的15%, 并将成为国内消费的下个增长引擎。对消费品公司而言,如果希望在中国强劲的经济发展中有所作为,了解Z世代是头等大事。

中国Z世代消费者出生并成长于这个国家经济高歌猛进的时期,他们对不断提升的生活水平习以为常。作为“网络原住民”,Z世代对改变生活、娱乐和工作方式的各种互联网新技术也已司空见惯。

为帮助消费品牌更好了解中国Z世代消费者与中国千禧一代和X世代消费者以及全球其他同龄人的差别,麦肯锡对近3000名18~54岁的中国消费者开展了调查,并将结果与我们在美国、澳大利亚、印尼、韩国和日本所做的类似调查进行对比[1]。基于上述研究,我们总结出中国Z世代消费群体的六大趋势。

趋势一

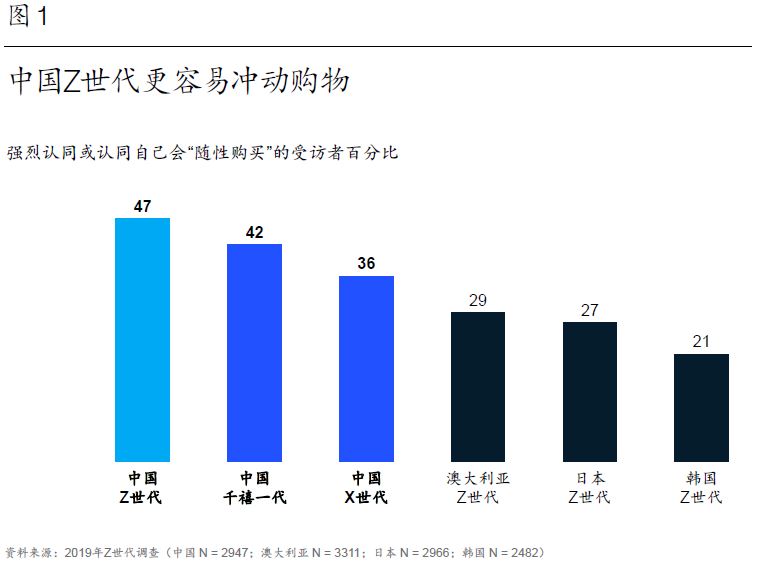

中国Z世代对未来充满信心,更易产生超过预算的冲动消费

在我们调查的所有国家中,年轻消费者都更倾向于“随性购买”。中国消费者比其他国家的同龄消费者更容易冲动购物。就连中国X世代(39~54岁)消费者也比其他国家Z世代更喜欢随性消费。中国Z 世代冲动消费的比例在全球首屈一指,47%的受访者表示会随性购买,比中国千禧一代(24~38岁)高5个百分点,比中国X世代高10个百分点(图1)。

支撑这种消费行为的部分原因是中国Z世代消费者对未来收入增长的坚定信心:78%的中国Z世代受访者相信自己将来的收入会超过(或远超过)现在。冲动购物倾向加上乐观情绪,让36%的受访者表示会超预算支出。

实际上,中国Z世代自称“月光族”,他们习惯于将每月到手的工资全部花光,不留余钱。根据我们的调查,他们并不介意欠债。只有21%的中国Z世代受访者表示希望尽快还款以减轻压力,而中国千禧一代作此回答的比例为28%。在中国,没有信用记录的大学生也可以通过消费信贷购买原本负担不起的商品。此类消费信贷产品包括蚂蚁金服的花呗(25岁以下消费者占其用户总数的1/4)、京东白条(用户可先购买、后付款)等。无独有偶,美国Z世代在消费品支出上也颇为大手笔,他们在奢侈品牌服饰上的开销甚至超过了收入更高的千禧一代。

趋势二

Z世代渴望“独特”的产品与服务

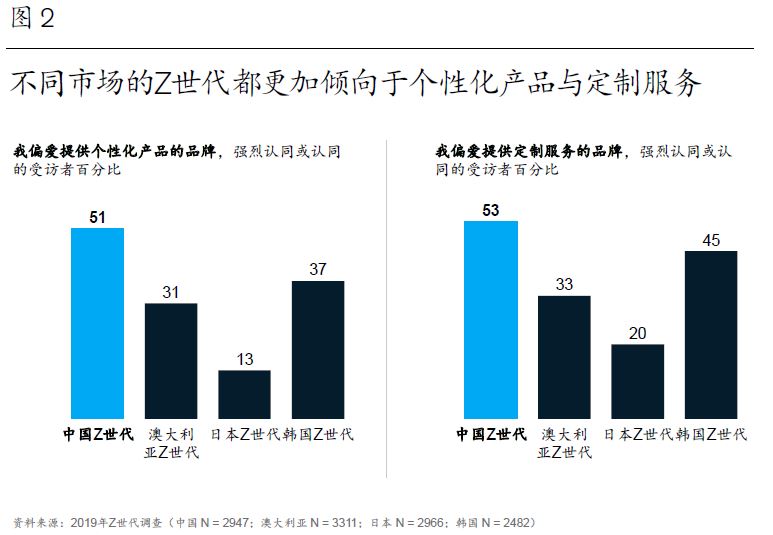

中国Z世代消费者中,逾半数(51%)偏爱提供个性化产品的品牌,53%会选择提供定制服务的品牌。相比澳大利亚、日本或韩国消费者,中国消费者更渴望彰显个性(图2)。

为满足市场需求,充满实验精神的圣罗兰(YSL)等品牌推出了定制口红产品,为消费者提供在口红外壳上刻字的专属服务,这契合了中国的送礼文化。中国Z世代也青睐此类定制产品,但究竟愿意为此支付多少溢价尚不明朗。因此,这些早期努力尚未对品牌收入产生太大影响。

趋势三

中国Z世代对品牌更忠诚

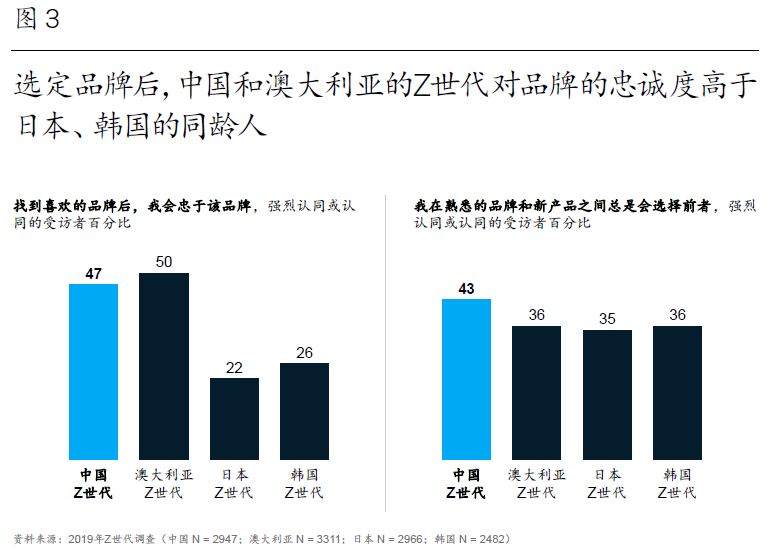

中国Z世代更倾向于对他们选择的品牌保持忠诚:47%的受访者表示会忠于自己喜爱的品牌,43%称在熟悉的品牌和新品牌之间总是会选择前者(图3)。中国Z世代的品牌忠诚度不仅高于其他国家(尤其是韩国和日本)的Z世代,也高于中国的年长群体。

成功品牌会更频繁地利用社交应用上的客户关系管理工具来保持客户参与度和留存率。例如,微信小程序可为用户提供各类增值服务,包括小程序独家线上活动、手机游戏和优先预订权等,这些均有助于提升品牌忠诚度。

趋势四

全渠道购物呈上升趋势

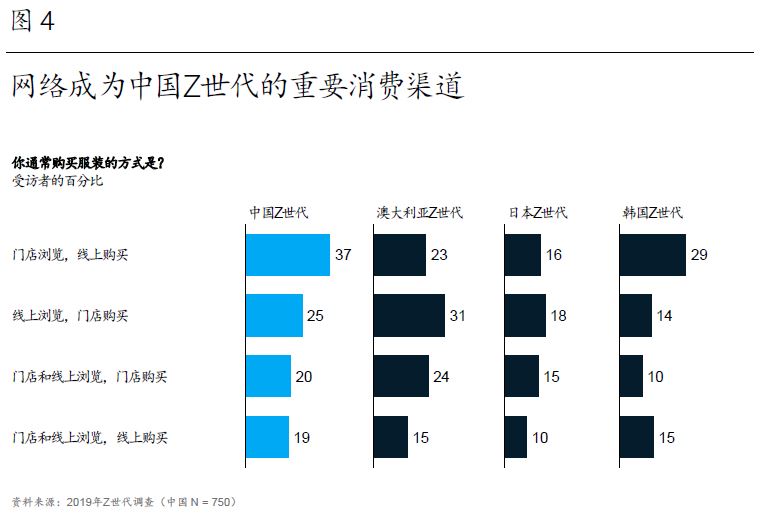

相比其他国家,中国Z世代更习惯于全渠道购物。以服装为例,近40%的中国Z世代消费者表示会去门店看实物,然后线上下单;其他国家/地区的Z世代中只有15%~30%会这么做。不过,只有不到20% 的中国Z世代消费者会同时在线上线下渠道浏览服装。这表明线上和线下渠道在中国Z世代全渠道体验中发挥着不同作用(图4)。

为满足消费者全渠道体验需求,一些线上起家并大获成功的品牌也开始向线下拓展。中国零食品牌三只松鼠就树立了一个很好的榜样,该品牌在线上经营4年后,于2016年开设了首家线下体验店,线上线下业务都实现了快速增长。

趋势五

Z世代青睐透明度更高、质量更有保障的电商平台个人卖家

相比年长群体,中国Z世代消费者更乐意接受电商平台上的个人卖家,此类平台(如淘宝以及二手交易平台闲鱼)为个人间交易提供了更多便利和保障。我们的研究表明,43%的Z世代受访者喜欢这些平台,相比之下,只有38%的千禧一代和35%的X世代有此倾向。但Z世代消费者对其他社交平台上的个人卖家(如微商)接受度相对较低,可能是因为淘宝、闲鱼等平台上个人商家的透明度更高,质量也更可靠。

趋势六

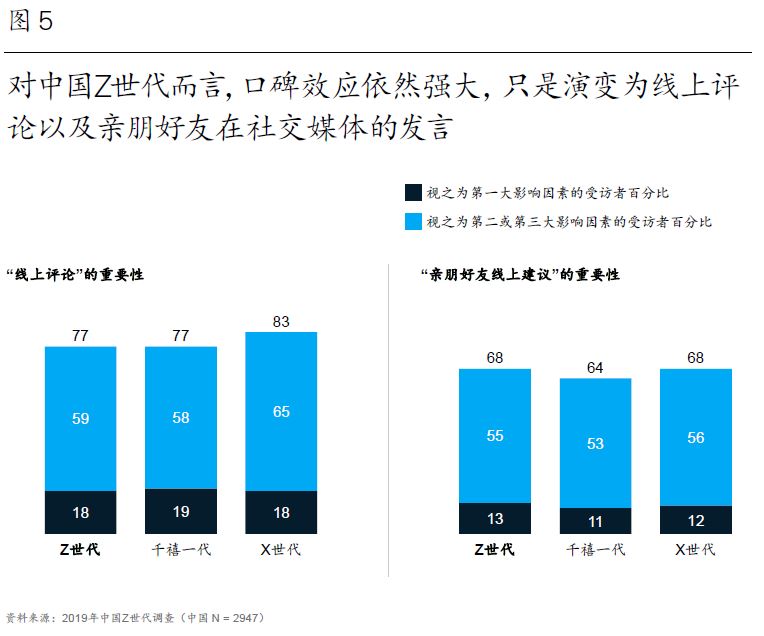

线上口碑更能影响Z世代消费者的购买决策

一些线上评论,如淘宝、天猫或小红书上的产品体验文,以及亲朋好友在社交媒体上的评论,是影响中国不同世代消费者的重要信息源。在受访的所有世代中,逾3/4的人表示线上评论是影响其购买决策的三大因素之一(图5)。

品牌官方社交账号、网上博主/网红的意见对Z世代也很重要,分别有55%的Z世代受访者将品牌官方社交账号作为重要信息来源,44%的Z世代受访者将网上博主/网红作为影响购买的三大因素之一,这一比例高于千禧一代和X世代。深受Z世代喜爱的关键意见领袖(KOL)为这一趋势推波助澜:电商主播李佳琦的意见可以左右一个美妆品牌或产品的存亡;直播带货界“一姐”薇娅在淘宝直播中动辄带动数十亿元人民币的交易额。提供评论、论坛和团购等服务的大众点评、美团等应用在中国年轻消费者中也广受欢迎。

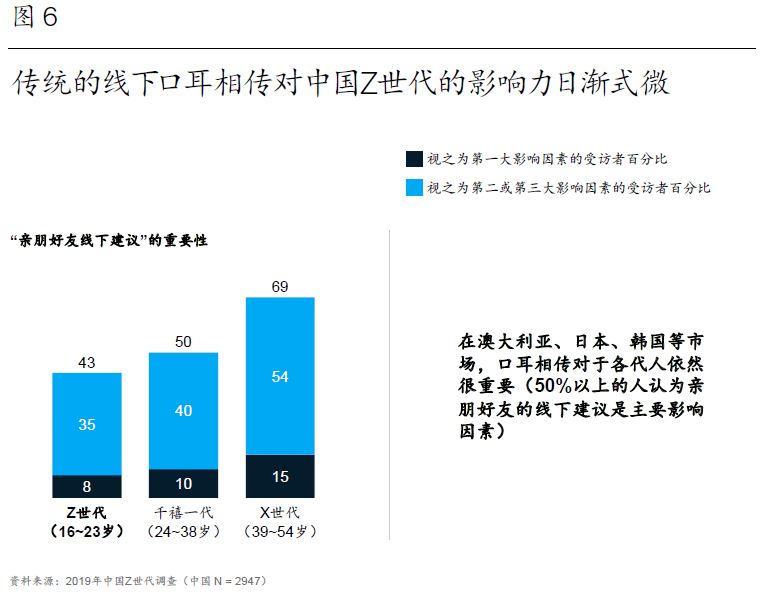

另一方面,传统的口耳相传或亲友线下推荐对年轻人的影响力日渐式微。Z世代受访者中只有43%将此视为三大影响因素之一,在X世代中为69%(图6)。

在美国,39%的Z世代受访者在选择产品或品牌时将社交媒体视为最具影响力的渠道,另有26%受访者首选线上评论和博客。亲友的线下建议仍是15%受访者的首选,只有10%受访者将网红意见视为首要影响因素。

赢得Z世代消费者的心,品牌应该做什么?

想要在不断变化的中国消费市场中有所作为,品牌必须留意能够重塑Z世代观点与行为的关键要素。我们的研究表明,品牌方可考虑通过以下做法俘获新一代中国消费者的心:

1利用数据增进对消费者的理解,有针对性地开发个性化产品服务

中国Z世代是一个独特群体,对他们必须采取差异化策略。要利用内外部数据对消费者进行深入分析,了解他们的购物痛点、消费行为及品牌期望,开发个性化产品服务。尽管这种产品服务仍在起步阶段,尚未对品牌收入产生切实影响,但值得品牌方持续推进试验。品牌方可以考虑与市面上越来越多的专业数据洞察公司合作,根据调查结果开发个性化产品服务。

2打磨品牌价值主张,培育忠诚度

品牌必须基于对目标受众全面深入的理解,打磨形成独特的品牌价值主张,并以个性化方式与消费者沟通互动,培育他们的忠诚度。

3加大线上线下渠道(特别是新的社交媒体渠道)投资,确保无缝衔接的全渠道体验

Z世代越来越多地在线上研究产品和完成交易,因此品牌方有责任提供激动人心的全渠道客户体验,打通线上线下的所有接触点,营造连贯无缝的消费感受。利用微信、小红书和抖音等平台进行端到端营销对于吸引Z世代十分必要;若要最大限度地发挥销售潜能,品牌方就应同时与京东、天猫等电商平台合作,甚至高度重视形象维护的奢侈品牌也应该这么做,香奈儿(Chanel)和雅诗兰黛(Estée Lauder)均在天猫开设了官方旗舰店。品牌方还应持续打造出色的线下体验,尤其是在服务、试用以及面对面社交互动等方面。

4选定合适的意见领袖并建立合作

寻找一批合适的意见领袖至关重要,他们要能够体现品牌价值,并通过自制内容与目标受众建立有效且可靠的联系。利用专业机构可以更快完成这项任务, 例如,香奈儿与instar天星君创模特管理公司合作,创建了一个多元的意见领袖网络,既包括超模刘雯等巨星,也汇聚了腰部网红。

5调整定位,消除人们对技术的担忧

我们的研究表明,相比年长群体,中国Z世代更注重数据保护。为赢得消费者信任,品牌方应以公开透明的方式使用和保护消费者数据。

一言以蔽之,中国Z世代是一个独特的消费群体,面对他们,品牌方应当摒弃“一刀切”策略。正如本期特刊其他文章所述,新冠疫情加快了现有趋势(如数字化、对于更健康的产品和生活方式的追求等)的演进速度,同时也让年轻人的消费更加谨慎,市场竞争更加激烈。面对快速增长的中国消费市场,品牌商深入了解Z世代的消费动因已刻不容缓。

[1] 根据相关法律规定,亚太地区一些国家16岁以下的青少年、中国和美国18岁以下的青少年不接受调查。因此,我们调查的Z世代受访者的年龄为16~23岁(亚太地区)和18~23岁(中国和美国)。

作者:

周嘉是麦肯锡全球副董事合伙人,常驻北京分公司;

蒲仁伟(Felix Poh)是麦肯锡全球董事合伙人,常驻上海分公司;

张悦是麦肯锡咨询顾问,常驻上海分公司;

泽沛达(Daniel Zipser)是麦肯锡全球资深董事合伙人,常驻深圳分公司。

作者感谢Aimee Kim、Jennifer Schmidt、Naomi Yamakawa、Thomas Rüdiger Smith、Resil Das、栾昕宜和白银莲对本文的贡献。

本文选自麦肯锡 中国消费者特刊2021《洞悉中国消费者:全球增长引擎》

点击此处阅读整本特刊完整版

麦肯锡公司版权所有©2021年。未经许可,不得做任何形式的转载和出版。