2020年,中国经济运行走出一条“V”型复苏曲线,在这引人瞩目的反弹和全球流动性充盈的背后,复苏的不平衡仍值得关注。受疫情冲击,大大小小的企业出现业绩亏损,陷入经营困境。整个市场分化加剧,价值正加速从大批敏捷度较低的企业流向行业头部企业。

随着信贷政策趋于收紧,以及经济迈向“软着陆”,企业的流动性压力亟须纾解。在此背景下,不良债务投资人加紧收购打折资产,以期通过重振业务获得最大收益。同时债权人正努力化解风险,以防范潜在的财务危机。

2021如何处置困境资产,避免爆发债务危机?本文为专注于中国市场的投资人和债权人提供了一揽子建议,从识别困境资产的五个关键问题到保持流动性的七个步骤,再到重振困境资产的五大考量,全方位指导各利益相关方抓住潜在机会,实施有效方案,优化投资组合的整体效益。

市场分化导致长尾企业陷入困境

据预测,中国将是全球唯一实现正增长的主要经济体,但这并不意味着所有企业都在增长[1]。事实上,普通企业的发展空间已经收窄,行业两极分化明显。虽然某些行业的整体表现不错,但也是个别以国内市场为主的大企业所拉动的。

以中国日新月异的消费品行业为例,几千家企业中,排名前22位的企业相较于去年新增了8200万消费者,主要原因是人们对“能够快速适应市场变化”的商家信心倍增[2]。电商“双11”创下了1172亿美元的销售额新高,但也有很多企业步履维艰。

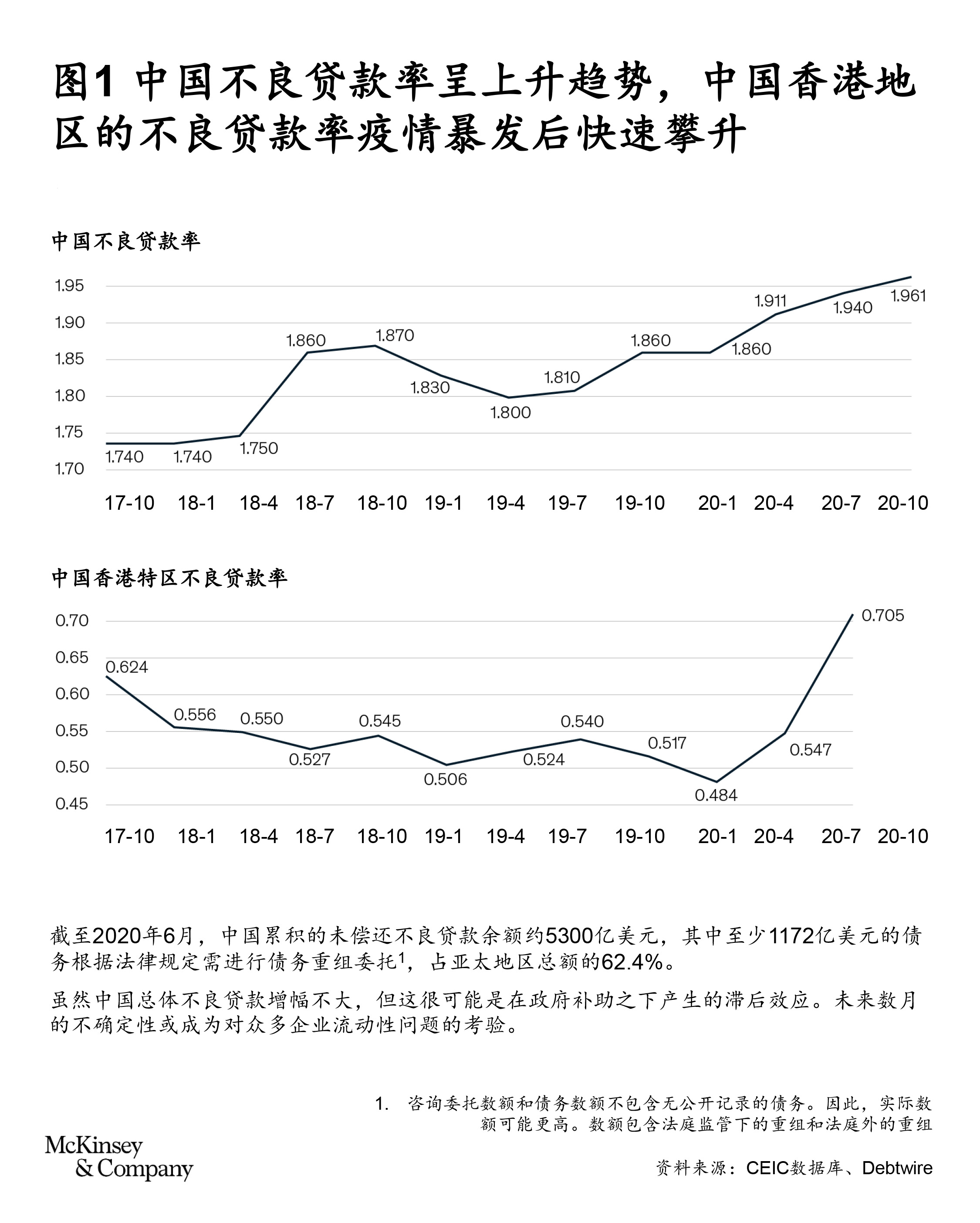

总体债务水平和不良贷款(NPL)的快速攀升间接反映了企业面临的困境。在非金融企业的推动下,中国的债务与GDP之比创下新高[3]。为了应对疫情,餐饮业和酒店业的中小企业纷纷增加了债务。标普全球(S&P Global)的数据表明,不良资产率(包括不良贷款和关注类贷款)将从2019年的4.8%升至2020年的7.3%。考虑到上述情况,商业银行于2020年需要处置的不良贷款规模预计将高达3.4万亿元人民币,而2019年为2.3万亿[4]。

图1显示,进入2020年,中国的不良贷款率开始迅速攀升。其中,小微企业承受巨大压力:中国银保监会的数据表明,小微企业不良贷款率于2020年8月达到2.99%,高出各项贷款不良率0.88个百分点。在香港地区,长期受益于中国大陆资金、旅游及奢侈品零售的行业始终未能复苏,原因是跨境旅行限制未能放松,以及香港对内地游客的吸引力下滑。

指导意见显示,央行将继续推行稳健的货币政策。由于2020年下半年信贷发放放缓,中国的不良贷款率或将进一步攀升。中国银保监会第三季度的数据显示,商业银行为降低不良贷款率升高的风险,正采取日益严格的贷款审批程序。房地产企业融资政策进一步收紧,而房地产业影响着众多相关行业的发展。监管部门设置了债务指标,想要获得贷款融资的开发商必须达标。若三项指标均踩红线,该房地产企业便不得再融资[5]。据悉,“三条红线”融资新规将于2021年全面实施。这样一来,即使是头部房企,若不迅速削减债务,也很可能陷入财务困境。

因此,债务重组的需求会越来越多,债权人也在竭尽全力将损失降至最低。面对另类信贷需求的激增,不良债务投资者已经开始在中国寻找大幅打折资产的投资机会。

股市高涨背后的真实财务状况

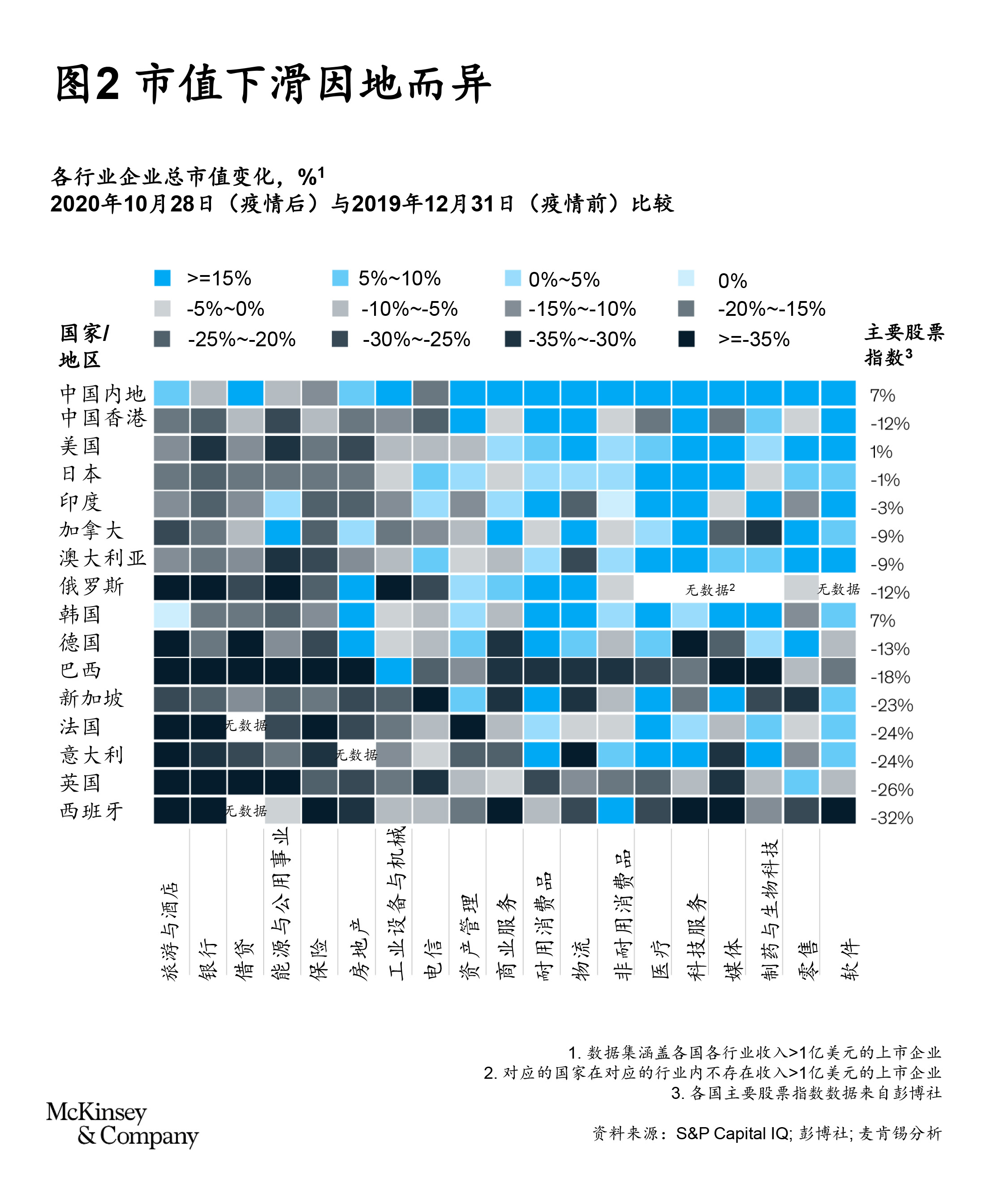

图2显示了主要行业市值截至2020年10月的变化。从这些数据可以看出,市场对中国经济及其他主要经济体的看法不尽相同。即便将中国散户(占国内证券交易所股票交易的大头)对股市的“过度热情”考虑在内,A股和H股在市场情绪上仍存在显著差异。

从图2不难看出,对身处困境的上市公司而言,评估其真实的财务和资产负债表状况并不容易。精确的公司业绩数据通常难以获得或验证,使得评估不良债务的风险和潜在回报更为困难,即便在计划重组之前也是如此。专注于中国的投资者在评估现有资产的风险,或是寻找潜在重组机会时,应牢记上次全球金融危机的五条教训:

- 过去的表现不代表未来的走向:这一条在中国尤为适用,因为消费者偏好和技术创新每隔几年便会颠覆行业游戏规则。收入来源、渠道选择和价值池也在不断变化。

- 假设多种情景,只有一种能带来最佳回报:投资者通常会假设三种情景:乐观、悲观和基本。但在不确定性加剧之际,这远远不够。企业领导层应该假设更多情景,并对其进行更严格的压力测试。比如,针对各种不确定性建模,通过对货币汇率、信用评级和大宗商品价格等财务变量进行评估,有助于精准预判各种情景下实现某一目标的概率。

- 懂得舍弃对于全局性胜利至关重要:不要试图在每个方面都想取胜。应有所割舍,有所牺牲。为了获得最大收益和确保盈利,企业应下定决心处置有长期潜力的资产——如放弃某个有快速增长潜力的欠发达市场,或是舍弃优质房地产等具有重要战略意义的资产。当企业生存岌岌可危时,放弃一项知名度很高但持续亏损的资产不失为明智之举。

- 价值会转移,但不会消失:只要保持生产率提升,即便价值来源变了,价值也不会完全消失。企业若有闲置的人力资源,不妨寻找那些供不应求的高增长业务,以此弥补价值转移造成的亏损。春节期间,由于疫情居民大幅减少了外出采购,而生鲜电商平台的用户规模与使用时长却逆势激增。可见疫情只是转换了消费渠道,并未抑制消费支出。

- 能力提升刻不容缓:企业应出台多种激励措施,切实鼓励所有为资产重振而努力工作的员工。大幅调整薪资结构,实行基于绩效的可变薪酬而非固定薪酬制度,以提高团队效率。毕竟只有那些相信自己能够重振企业的人才会选择留下来,并因此获得更多的回报。另外,引进人才也必不可少:培养未来人才为长远之功,但在企业处于危机期过于耗时。

识别困境资产的五个关键问题

企业领导层应尽早识别困境资产,迅速采取行动,否则,企业资产的财务状况可能会无法逆转地恶化。

我们为投资者提供了一份问题清单,通过思考以下5个问题,可以判断企业的某项资产是否出现了陷入困境的苗头:

- 计划中的资本支出是否出现延迟或取消?

- 计划中的营销活动是否暂停或取消?

- 是否为客户的预付款提供了大幅折扣?

- 临时工占总员工的比例是否显著提升?

- 法律部门是否收到了越来越多的合同审阅请求?

只要有一个问题的回答是肯定的,就必须立刻开展流动性压力测试,并着手制定正式的振兴资产方案。

保持流动性的七个步骤

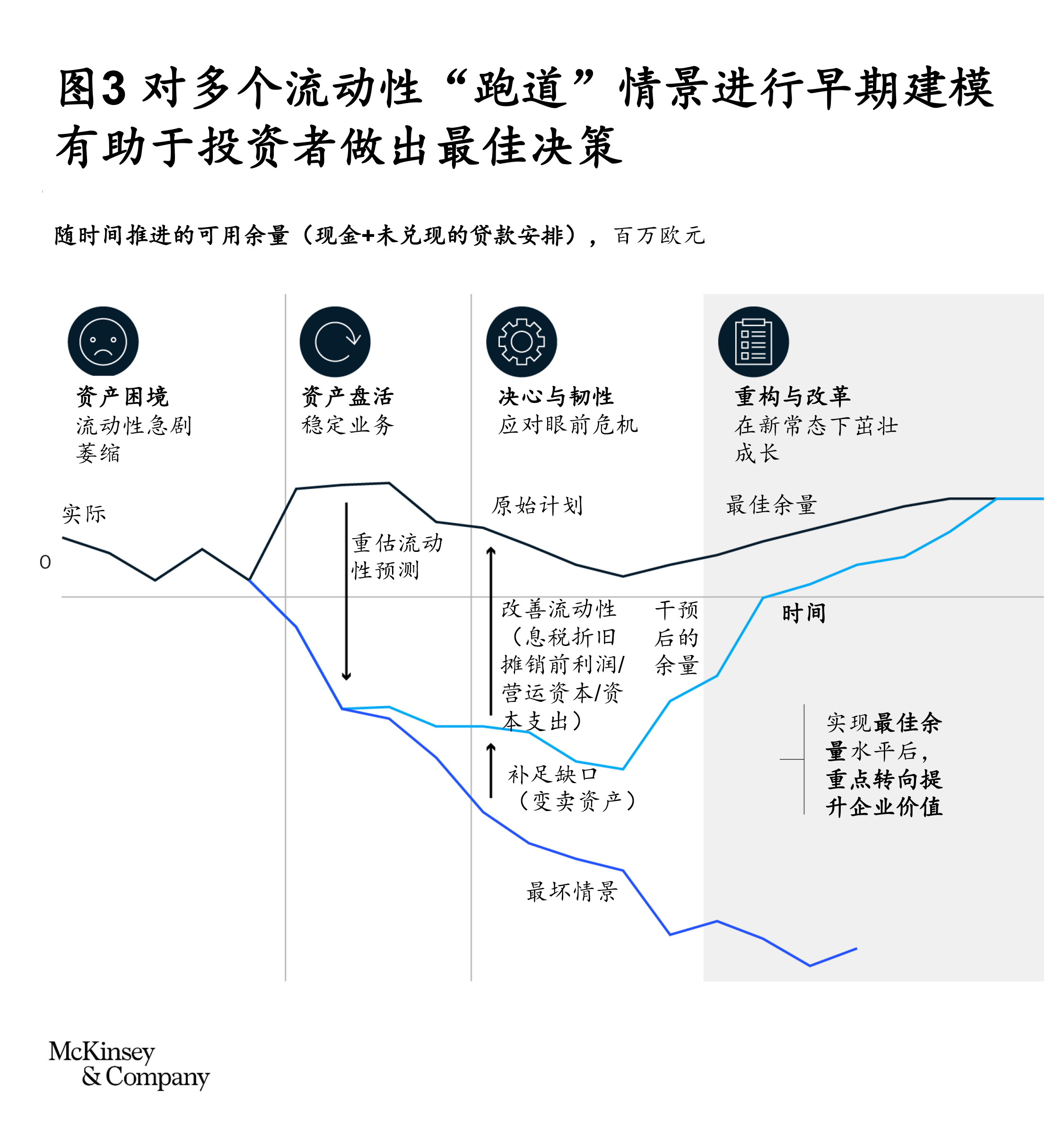

发生流动性危机时,时间远比利润宝贵。若无时间,企业就无法喘息,也没法根据业务环境的变化来调整自身状况。不幸的是,时间是奢侈品。债权人陆续给出最终还款期限,使得企业对营运资金的需求可能成倍增加。图3的结论表明,对多个流动性“跑道”情景进行早期建模有助于投资者做出最佳决策,节约世上最宝贵的资源——时间。

为了解企业日后对流动性的需求,投资者应严格审查现金流预测相关信息。此外,思考其他融资选项,如寻找新的投资方,或是通过股权交易换取信贷等,也应成为投资者的优先要务。企业保持流动性可遵循七个步骤:

- 评估多种情景下的可持续借贷能力,基于信贷文件判断企业面临的约束和合约限制。

- 明确主要利益相关方(包括供应商、股东和员工)的目标及谈判筹码(尤其在财务方面),并根据上述目标及筹码逐一制定沟通策略。

- 审查企业的资本结构,包括绝对和相对的信贷风险敞口,抵押现金流以及摊销状况,以获得更多贷款或融资渠道。

- 计算资产负债表外项目和/或“或有债务”,如养老金、诉讼、环境问题索赔等。在各种假设情景下测算负债规模,并制定创新的负债管理方案。.

- 基于各种运营和融资情景,开展资产流动性压力测试,时刻关注监管变化。打造一个能够评估各种替代融资来源的框架,并制定相应的举措,以获得相应融资。寻找影响显著的融资选项以改善短期流动性,包括出售战略资产(如知识产权),或对预付款采购提供大幅折扣等。

- 先评估替代融资方案对预计现金缺口的弥补能力(将现有债权人和第三方能够提供的支持纳入考量),再落实推进交易的行动方案。

- 评估潜在战略投资人对公司或其资产的兴趣,并根据不同预设情景的财务结果,分析这一兴趣可能发生的变化。

重振困境资产的五大行动

当机会出现时,投资者都能运用大量的技术性重振和重组工具来拯救深陷困境的企业,无论它在哪里运营。包括零基预算编制(zero-based budgeting)、支出控制塔(spend control towers)、采购谈判工厂(procurement negotiation factories)以及SKU合理化工具(stock-keeping-unit rationalization)等。在中国,战术性方法和技术性解决方案同样重要。以下我们为您提供了重振一家中国困境企业可采取的五大行动:

- 在交易发生的节点上管理现金流入流出,而非通过月度季度报表了解情况。危机期的财务或业绩报告时常会产生误导,因为报告的信息/数据并不总能反映实际情况。我们建议,通过从基层开始收紧现金交易制度,或有针对性地部署数字工具等方式,对实际支出和现金收入进行管控。比如,在冻结供应商付款时,应依据银行账户授权的实际变更来执行,而不是管理层会议拍板决定。

- 从多种渠道如供应商、客户那里了解真实情况。在中国,“现金为王”这一说法并不总是成立。移动支付的崛起使得我们几乎步入了一个无现金社会,公司利润自然会受到未经批准的价格折扣及其他风险的影响。比如,线上特价促销可能未留下交易记录。因此,企业应多方获取信息,包括对数字交易实时报告,交叉检查上报的事实和数据。企业还应在人力容易忽视的地方巧妙干预提醒,以指导员工做出对自己和对企业都有利的行为。

- 将过剩产能转移至供应端查缺补漏。由于中国消费市场的数字化程度高,疫情期间,消费者很快从线下转移至线上。实体店流量减少,一些以线下为中心的业务出现了产能过剩,而线上业务则一时不能从容应对激增的需求。比如,一家生鲜平台就从餐馆、KTV及实体零售店雇用了数百名临时工,以缓解其在产品分类、包装和配送流程端的人手短缺问题。企业若能尽快向数字运营端转移资源,便能留住客户,甚至获取更多的市场份额。

- 借力宏观指导,用好政策红利。中国的财政激励措施占GDP的比例只有5%左右,居全球最低之列。这反映出中国政府采取了“聚焦”模式,即对中国经济产生重大影响的领域进行干预和针对性补贴。如果经营的业务恰好是政府优先发展的,那么企业可能获得很大的政策红利。比如,为了符合电动汽车补贴的要求,一家跨国电动汽车厂商主动降低了其中国制造车型的售价,从而大幅提升了品牌竞争力。中国正在推进“新基建”建设,以抵御疫情对经济的冲击,推动可持续增长。在华开展业务的企业应密切关注政策走向,以收获政策红利带来的丰厚回报。

- 为企业关键人才提供激励。关键人才往往对公司业绩有着不可低估的作用。他们可能不是管理层,也可能不是决策制定者,但往往与供应商、客户及监管机构建立重要联系,对关键谈判起着一锤定音的作用,对于保持和提高现金流居功至伟。比如,一位关键人才若能与商业房东协商出双赢的结果,企业或可免除由于终止租赁合同而本需支付的罚款。打造一个提供直接和间接激励的环境,对那些做出贡献的员工进行鼓励。相较于传统激励方案而言,这一做法的效果通常更好。

对专注于中国市场的投资者而言,首要任务应是全面了解其投资资产的流动性风险,持续跟进决定信贷松紧度的监管动向。疫情期间,中国的财政和货币政策相较其他主要经济体更为严格,信贷也更难获取。若想充分把握机会,各利益相关方必须通力协作,前瞻性做好提前规划。只有快速出击,才能确保万无一失。

作者:

黄俊杰(James Wong)是麦肯锡资深副总裁,常驻香港分公司;

陈德基(Douglas Chan)是麦肯锡副董事合伙人,常驻香港分公司;

Karel Eloot是麦肯锡全球资深董事合伙人,常驻深圳分公司;

Ivo Naumann是麦肯锡全球董事合伙人,常驻上海分公司。

作者感谢Shivin Agarwal、王梓、Alistair Duncan、成政珉(Jeongmin Seong)和林琳为本文作出的贡献。

[1] 国际货币基金组织(International Monetary Fund)2020年10月全球GDP预测。

[2] Kantar Worldpanel China,https://www.kantarworldpanel.com/cn-en/news/Food-companies-winning-more-Chinese-Consumers-in-2020。

[3] 国家金融与发展实验室(National Institution for Finance and Development)。

[4] 2020年8月,中国银行保险监督管理委员会(China Banking and Insurance Regulatory Commission)主席郭树清的声明。

[5] 开发商必须确保剔除预收款后的资产负债率不超过70%;2.净负债率小于100%;3.现金短债比大于1。