:波澜不惊的十年戛然而止,通胀压力呼啸而至,利率飙升,股票、债券、加密货币等各类市场都在经历震荡。2022年《麦肯锡全球银行业年度报告》研究了在地缘政治动荡及新冠疫情影响下,银行体系面对冲击时所发生的种种变化。

2022年麦肯锡全球银行业报告主要发现:

银行业走出新冠疫情阴霾并实现反弹,净息差和各类资本比率上升,推动收入强劲增长。

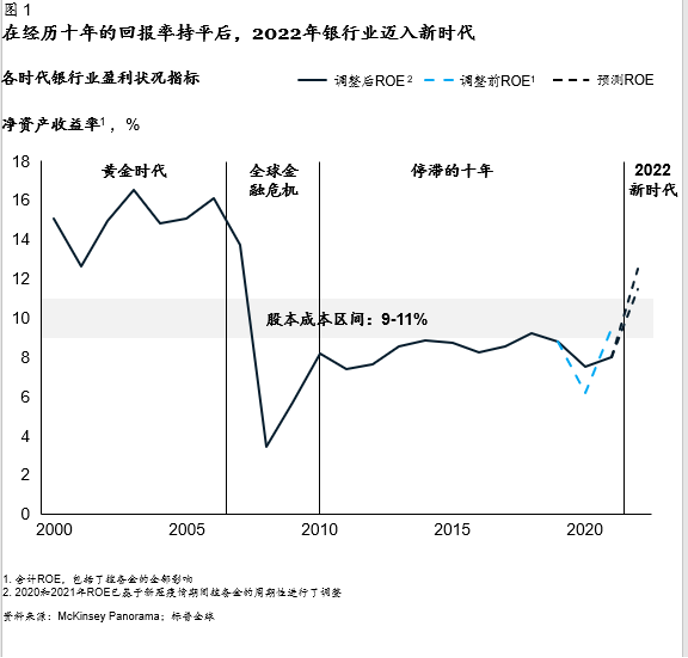

银行盈利水平在2022年达到14年高点,预期净资产收益率介于11.5%和12.5%之间。利率

在低点徘徊多年后再次走高,推动净息差快速扩大,全球银行业收入增长3450亿美元。

目前,全球银行业一级资本比率在14%至15%之间,情况良好,而零售银行、批发银行和财

富管理等多个子业务线均受益。尽管指标在短期内有所改善,但净资产收益率(ROE)依旧疲软,远低于2008年金融危机前水平。

银行业绩表现出强烈的区域差异,并且随着经济放缓,银行业分化将进一步扩大。分化导致的一个明显结果是“新兴市场”概念(在银行业)已经失效,“新兴市场”国家的群体性质已不再单一:在亚洲既有业绩最好的高增长银行,也有表现最差、增长最低的银行。净息差扩大对盈利能力的推动作用可能不会长久,所有银行都面临长期增长放缓问题。亚太地区的银行可能受益于更加乐观的宏观经济前景,而欧洲银行的未来较为暗淡:在长期衰退情景下,我们估计到2026年,全球银行业净资产收益率可能将降至7%,欧洲银行则可能低于6%。其净影响可能是行业增长进一步集中在亚洲新兴市场、中国、拉美和美国。我们预计,2021年到2025年全球银行业预期收入增长1.3万亿美元,其中80%左右来自上述地区。

银行业整体估值远低于其他行业。全球银行业总市值在2021年达到16万亿美元峰值,之

后在2022年5月前回落至14.5万亿美元。传统银行占到上述估值的一半,另一半来自专业型

银行和金融科技企业,后者在5年之前占比仅为30%。银行业与其他行业的估值差距大约

有一半来自较低的利润率,另一半则源于未来增长乏力——表现为银行业市盈率仅有13倍

左右,而其他行业的平均市盈率则为20倍。目前,只有大约1/6的银行符合“北极星”定义,即兼具高盈利性和高增长。

银行应该果断行动,短期着力提升韧性并为长期增长奠定基础。优化资产负债表以及成本和资本状况,有助于银行渡过当前的动荡时期;而构建卓越的风险管理能力和能够抵御网络攻击的技术基础设施,对当今的银行尤为重要。麦肯锡全球资深董事合伙人、中国区金融机构咨询业务负责人曲向军:各银行需要努力打造“攻守兼备、面向未来”的能力:短期着力提升韧性,长期则向面向未来的平台模式转型,将日常银行业务与复杂融资或咨询服务等不同业务单元分开,以便培养出高度差异化的客户关系。银行还需要把握影响行业发展的新趋势,如环境、社会和公司治理(ESG)投资、银行业务之外的产品服务以及高级分析技术。

零售银行业务规模巨大。银行业整体规模超过6800亿美元,其中零售银行贡献了约60%的营收和约50%的利润。麦肯锡全球资深董事合伙人、亚洲区零售银行业务负责人周宁人:仅零售银行业务一项就已超过整个医药、化工或电信行业的规模。得零售者得未来。要在新市场环境下制胜,零售银行不仅要提高运营效率,还需像科技公司那样运营和思考:1)利用数据提供个性化服务、强化客户关系(将客户流失率降低10%-20%,风险客户识别能力提高210%),2)部署先进技术栈,降低成本、加快创新(产品面市时间缩短至2-4周,运营效率至多提高两倍)并3)建立敏捷运营模式,应对快速变化的市场。

清洁能源融资是第一阶段增长的主体,但可持续金融的范畴正在不断扩大和深化。下一

阶段,针对低排放发电的投资仍将是重点之一,但全球能源转型中的许多新领域也将成为

投资者的关注焦点,包括电气化增长、能源输配基础设施建设以及各行业的减排。

为抓住可持续融资机会并扩大业务规模,银行需要解决一系列关键问题。目前,仅有小部

分银行具备为最活跃的新兴领域提供短期融资的能力,银行面临信贷风险、项目经济效益

复杂且可持续性相关金融产品标准缺失等挑战。不过新的工具、市场和收入池也给各类机

构带来新机遇,迈向可持续金融新时代的步伐势不可挡。

更多洞见,欢迎此处,下载《麦肯锡全球银行业年度报告(2022)》完整版。