Antonio Achille ,Daniel Zipser(泽沛达)

危机带来了种种不确定性,奢侈品牌必须设法熬过当下、规划复苏、再塑未来。

新冠肺炎肆虐之际,所有企业的首要任务显然是保护员工、消费者和商业伙伴的健康及安全。某些奢侈品企业已经积极做出调整,以便应对紧迫的公共卫生需求从生产围巾和香水转产口罩和洗手液;许多奢侈品集团也纷纷向医院和其他非营利组织捐款。与此同时,由于奢侈品行业关系到数百万人的生计(包括工厂工人、零售店员以及小镇的工匠艺人),全球行业领导者已经开始着眼未来,规划长远,以确保品牌能够生存下去。

本文将探讨新冠疫情对奢侈品行业的冲击,并且指出行业高管应当思考的两项重点:采取短期行动熬过当下;运用长期思维再塑未来。

“大洗牌”还是“小波动”?

若想估算新冠疫情对整个奢侈品行业的经济影响,现在尚为时过早。但这场大流行病必将动摇行业根基——某些改变或将永久持续下去。

批发商优胜劣汰。新冠疫情暴发之前,欧洲的独立奢侈品批发商(很多都是规模较小的家族式店铺)以及某些北美的大型奢侈品百货公司便已举步维艰——一方面是因为过去 20 年间业内的垂直整合,一方面则因为近年来电子商务的迅速崛起。新冠疫情大流行有可能摧毁更多的奢侈品牌,并波及到那些未能全面转向垂直整合分销模式的品牌,以及仍然依靠批发渠道接触新客户和为全系列产品发展融资的新兴品牌。为了生存下去,批发商可能会采用激进的业务方针和折扣政策——对于没有采用特许经营模式的品牌来说,从中期看来,这种做法必定会对其品牌定位产生损害。

从境外消费转向本地购买。奢侈品行业吸引了全球消费者:整个行业有 20%~30% 的收入来自于境外消费。2018 年,中国出境游旅客总人数超过 1.5 亿人次;据麦肯锡估算,在中国大陆之外购买奢侈品的支出约占中国消费者当年奢侈品总支出的一半以上1。亚洲人之所以出国购买奢侈品,不仅是因为欧洲的价格更低,也因为购物已经成为一种不可或缺的旅行体验——在品牌原产地购物让人感觉可靠而兴奋。但由于各国最近相继实施旅行限制,奢侈品消费的这一重要引擎骤然熄火。

我们预计即使解除限制,跨国旅行的恢复也很缓慢。不过,中国市场依然蕴含着奢侈品行业最可观的增长机遇。但各大品牌显然需要以新的方法吸引消费者。为了重新激活亚洲各国自身的消费市场,奢侈品牌不妨专注于定制化的本地体验,加强自身的数字化和全渠道服务能力,并且深耕二、三线城市。但最后一种方法很有挑战,因为这些城市的零售基础设施和客户服务能力都很有限。

没有现场观众的时装秀。时装周和贸易展一直是品牌与消费者和贸易伙伴保持活跃联系的重要途径,预计这些渠道将在一定程度上得以恢复。但我们也认为,在国际旅行和大型聚会受到限制期间,奢侈品行业应当与时装周主办方和贸易协会密切合作,以其他方式实现同样神奇的效果。企业不妨考虑协调改进时装展的日程,让各大品牌简化各自的发布计划。

实物—体验—实物。高端酒店、度假村、邮轮、美食等“体验式奢侈品”已经成为奢侈品行业最具活力、增长最快的领域之一。 “千禧一代”(生于 1980-1995 年)更重视个人体验和“晒”的习惯;而“婴儿潮一代”(生于 1946-1964 年)虽然购买过很多奢侈品,但近年来的兴趣也在向“体验式”转变。我们预计体验式奢侈品的积极势头仍将持续,但随着消费者的兴趣暂时回归实物商品,这种势头短期内将有所减弱。

绩效分化加剧。即使在疫情暴发前,奢侈品行业的平均业绩数据也没有太大意义,因为不同企业的增长率和利润率大相径庭。即便是在相同的细分市场和价位中,奢侈品牌的增速差异也很大(有的高达 40%,有的却是负增长);收益率的分布也可能从个位数到 50% 不等。据我们预计,以下三个因素将会导致两极分化进一步加剧:品牌的资产负债表在危机前的健康状况、运营模式的弹性(包括数字化能力、供应链敏捷性、对批发渠道的依赖)以及针对新冠疫情采取的应对措施。

“淘金”的好机会。过去10年间,欧洲的奢侈品牌和私募股权公司一直在竞相争夺有吸引力的收购目标,美国时尚集团和中东投资者最近也加入其中。新冠疫情暴发后,其中一些收购者(尤其是奢侈品行业以外的收购者)可能会意识到自身并不具备培育这些高潜品牌的核心能力与耐心,于是有意出售这些资产。因此,曾经价格奇高的收购在疫情之后可能变得更加“实惠”。这种情况有望推动行业进一步整合,甚至催生新的奢侈品集团。

奢侈品行业一次又一次证明了自己的“再造”能力。我们对这个行业的长期潜力充满信心。不过,有些品牌经过危机的洗礼之后会变得更加强大,有的品牌则会举步维艰,其差异在很大程度上取决于企业能否在应对短期挑战的同时,着眼未来,规划长远。

短期重点:熬过当下

疫情期间,许多奢侈品企业的高管都展现出了关怀的一面。他们以员工和客户安全为先,主动与各利益相关方沟通其最新的卫生和安全举措、危机响应措施,以及企业为保障持续运营所做的努力。与此同时,他们必须迅速行动起来,确保企业能够走过此次危机。下面是奢侈品企业领导者应该考虑的几项短期措施。

盘点 2020 年的库存,重新思考 2021 年的新品。与去年相比,今年春季时装的销量降幅高达 70%——由于消费者几乎不可能前往实体店铺挑选当季服饰,这一统计结果并不出人意料。奢侈品企业应当思考如何分阶段推出 2020 年的秋冬系列产品,并且制定相应的计划,应对 2020 年空前的库存积压——但折扣不宜太高,以免影响品牌形象。企业也应当时刻关注批发商与电子零售商针对额外库存制定的清仓计划。在某些情况下,库存互换或许比过于激进的打折促销更可取。企业不妨以礼品或其他形式的赠品来奖励忠实客户,这不仅能为他们带来惊喜,也能激发他们跨系列、跨品类购物的欲望。

加强数字化互动。由于全球仍有许多地区无法复工,电子商务就成了奢侈品牌维持销量、联系客户、营造品牌社群归属感的关键渠道。奢侈品企业应当加速数字化投资,将媒体预算的重点转向线上渠道,为客户活跃度而非品牌建设投入更多资金。除了设法改善官网及小程序的使用体验之外,企业也应该考虑与有声望的电子零售商合作。数字化营销不仅有助于提振在线销量,也能在实体店重新开门时吸引消费者到店购物。

管理现金。组建一个以采购和销售部门人员为代表的现金控制团队,负责审查支出,并通过明确责任来减少现金流出。企业还应当审查租赁合同以及所有运营支出(包括营销和会议在内),并且准备好以延长应收账款期限、安排库存互换等方式有选择地为批发商和百货公司提供支持。此外,企业还应当与各个国家和地区的政府部门密切配合,通过公共措施缓解资金紧张。

用“白纸分析”(clean-sheet)规划需求。企业应当回顾 2020 年的预算和库存计划,评估新冠疫情对每个地区和业务部门的影响。应当调整营收和利润预期,鼓励业务主管重新制定目标。切勿以牺牲利润率为代价来推动销售,因为过分看重销售可能导致需求预判失误,使库存大量积压。

评估供应链强度。全球超过 40% 的奢侈品产自意大利,但目前包括小型家族式工艺作坊在内的所有意大利工厂都已停工。奢侈品公司应该逐一评估每个品类中的每种产品,思考哪些方面受到的冲击最为严重。可供考虑的短期措施包括跨地区和跨渠道转移库存、为受影响较小的地区赋予特权、确保完成线上订单。从中期来看,奢侈品企业应该通过迅速付款和尽快复工来帮助生产合作伙伴恢复元气。如果意大利的家族式工艺作坊无法熬过这场危机,那么奢侈品行业的标志性元素——代代相传的精湛技艺造就的工匠精神,同时也是“意大利制造”的光环来源——就会永远丧失。

调整销售计划。随着人们逐渐适应了防控做法和社交距离的限制,消费者的购物行为也开始发生变化。举例而言,一些奢侈品企业表示,从价格上看,高端和低端奢侈品比中端奢侈品更有韧性,其原因或许在于报复性消费心态(渴望满足疫期或疫后被压抑的奢侈品需求)与追求实用心态(选择购买功能性产品)的叠加。这些企业还发现,疫情期间手袋和小型皮革制品的销量好于成衣。童装的销量似乎最为出色。“千禧一代”的支出削减幅度低于其他成年消费群体。虽然这是若干家奢侈品公司的共同看法,但制定销售计划时显然不能一概而论。奢侈品牌应该认真分析销售数据,并将消费者洞见融入销售计划之中。

长期目标:塑造新常态

在危机期间稳定业务固然重要,但企业管理层绝不能因此忽视了长远目标。等到经济复苏时,奢侈品企业应该考虑采取以下战略行动。

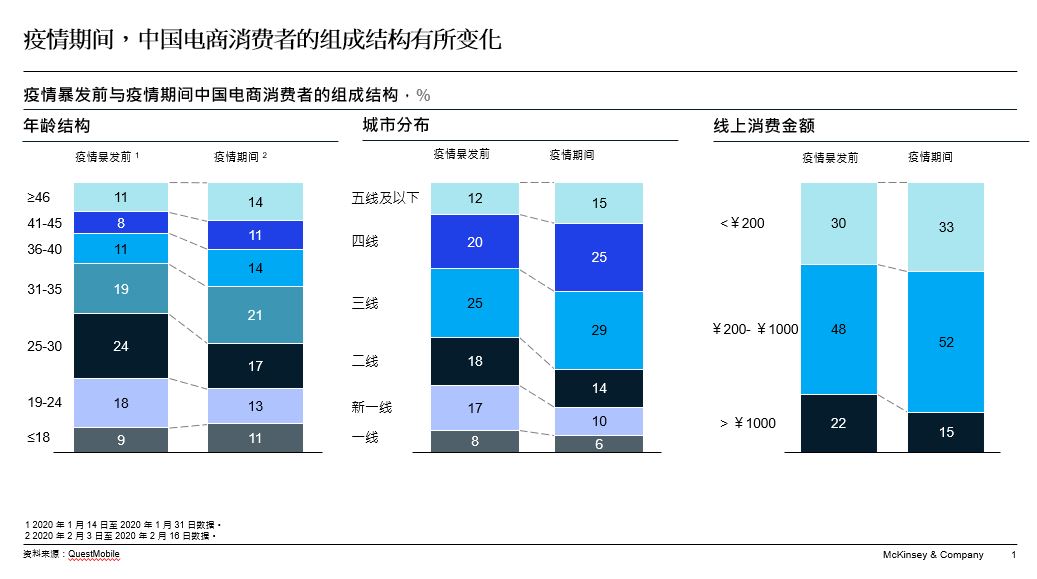

把数字化视为运营模式的核心。对许多奢侈品企业来说,这场疫情是它们开发并实施线上及全渠道战略的一大契机。中国的电商市场已经吸引了新的客户群体和市场(见图 1);预计其他地区也会出现类似情况。因此,企业首先要做的就是向在线渠道分配更多投资,探索与既有电子零售商合作的新方式,以及提升数字化营销的个性化程度。由于奢侈品消费者已经习惯了实体店提供的高标准服务,因此企业应着重打造同样高品质的个性化数字体验。

建立与企业韧性和转型有关的能力。过去 30 年间,奢侈品行业凭借创造力和创新力创造了可观的价值。如今,除了继续推进设计、营销、销售规划之外,奢侈品企业还需要积极培养管理人才,在企业韧性和转型能力方面为首席执行官提供支持。为了强调这些能力,企业不妨考虑设立一个新的高管职位:首席转型官(CTO)2。

以并购等手段大胆重塑生态系统。危机可能开辟新的增长途径。奢侈品企业应该思考以下几个问题:“我们能否找到这样的合作伙伴:既能维持其生存,又有助于我们向邻近的市场或品类扩张?价值链上的哪些变动(例如垂直整合)比以前更具吸引力?哪些此前并不可行的合作或收购(例如在科技领域)如今变得可行了?为了补充旗下的产品组合,或者成为规模更大的奢侈品集团,我们可以收购哪些品牌?”需要注意的是,企业寻求合作或收购时,切莫只关注经济逻辑,还要考虑社会逻辑。例如,某项并购交易能否帮助陷入困境的供应商,拯救社区的就业,或者推动奢侈品行业的长远发展?

预测消费者情绪和行为的变化。消费者是奢侈品行业的“最终股东”。预计只要情况允许,人们就会希望恢复正常消费。但疫情过后的“新常态”很可能与当前情势大不相同;无论“新常态”如何,奢侈品企业都必须未雨绸缪。

举例而言,麦肯锡最近开展的首席执行官访谈显示,疫情过后可能会出现一种趋势:消费者开始渴望可持续发展以及理性消费。企业因而更有必要针对其流程和产品提供明确而详细的信息。以往的经验也表明,经历了危机所致的重大情感创伤之后,消费者的偏好可能至少会在一段时间内转向“低调的奢华”——更看重精美的工艺和悠久的传统,而非过于招摇的“锦衣珠宝”。

实施供应链的端到端数字化改造。从设立远程工作平台到布置虚拟展厅,数字技术可帮助奢侈品企业在危机期间维持生产力——甚至永久提高其生产力。此外,商业元素(虚拟陈列室、数字化原型制作和采样等)在维持消费者黏性方面也有很大价值,即使在旅行限制期间也是如此。若想实现供应链的端到端数字化改造,奢侈品企业显然需要对前沿创新技术积极投资。

虽然新冠疫情的肆虐使得 2020 年极为艰难,但我们相信,奢侈品行业不仅能够凭借悉心规划和巧妙执行来渡过危机,甚至还会变得更加强大。希望本文提到的几项行动,有助于奢侈品企业领导者驾驭形势,追求长期的业务发展。

- Aimee Kim,栾岚和泽沛达, “How young Chinese consumers are reshaping global luxury”, 2019 年 4 月.

- Olivier Gorter, Richard Hudson 和 Jesse Scott, “The role of the chief transformation officer”, 2016 年 11 月.

Antonio Achille 是麦肯锡全球资深董事合伙人,常驻米兰分公司;Daniel Zipser(泽沛达)是麦肯锡全球资深董事合伙人,常驻深圳分公司。

作者在此感谢 Anita Balchandani、Achim Berg、Raphael Buck、Aimee Kim、Emanuele Pedrotti 和 Althea Peng 对本文的贡献。