为实现国际海事组织(IMO)2050年雄心勃勃的脱碳目标,航运业需要在接下来的10年大规模部署零碳排放燃料和船舶。以一定的航线或区域为单位,推动各利益相关方联合行动,通过政策制定和补贴等手段,形成零碳燃料的稳定供应和运营成本的大幅下降,从而打造绿色走廊。这将有助于航运业切实推进这一远大目标的落实。中国可以考虑建设绿色长江和绿色湾区等绿色走廊,引领全球航运业脱碳。

航运业是全球贸易的生命线,承担了全球贸易总额的80%,未来占比有望继续扩大。航运业二氧化碳排放量约占全球总量的3%,倘若不加控制、干预,至2050年该行业碳排放量最多可能会增加一半,达到近5%。

国际海事组织(IMO)已充分认识到采取气候行动的必要性,并已敦促所有船舶到2050年应实现50%的减排目标。当前,包括日本、英国、美国在内的许多国家和地区都宣布了在2050年前实现航运业净零排放。由于船舶的使用寿命在20至25年之间,为了达成这一目标,需要航运业在接下来的10年全面实施零碳排放计划。

技术本身不是难题,但技术的部署需要扩大应用规模、加快落地进度,以及降低相关成本。从市场数据来看,零碳排放燃料的成本远高于传统燃料,将增加40%~60%的船舶总成本(涵盖船舶建造和运营的总成本,实际比例由航线而定)。

考虑到航运业的复杂性和多样性,找到一个全行业通用的解决方案并非易事。我们建议,航运业可考虑在实施了零碳排放方案的大型枢纽港之间开辟特定贸易航线实施“绿色走廊”倡议来加快脱碳化。

由麦肯锡提供分析支持,零排放联盟(Getting to Zero Coalition)联合全球海事论坛(Global Maritime Forum)、使命达成合作组织(Mission Possible Partnership)和能源过渡委员会(Energy Transitions Commission)共同推出了一份名为《脱碳新浪潮:绿色走廊》(The next wave: Green corridors)的报告,针对两条精选航线展开了相关可行性研究,结果令人鼓舞。

绿色走廊倡议帮助实现净零排放

开辟绿色走廊可以营造一个有利于推动脱碳的市场环境,它使政策制定者能够通过有针对性的监管措施、财务补贴和安全法规来建立适宜的产业发展生态。政策制定者还可以考虑出台监管政策和激励措施来降低零碳排放燃料的生产成本,进而刺激零碳航运的市场需求。最后,绿色走廊还能产生辐射效应,拉低市场中其他贸易航线的碳排放。例如,一旦为某条绿色走廊提供零碳排放燃料的基础设施到位,它同样可为临近的其他航线提供燃料加注服务。

在理想情况下,这些绿色走廊需要能够将航运业价值链上所有参与方,例如燃料生产商、货主和监管机构都整合起来。这样的联合行动将为燃料生产商提供更加确切的需求保障,并向船舶运营商、造船厂和发动机制造商释放出强烈信号,驱动各方加大对零碳排放航运业务的投资,把风险降到各方都能接受的程度。

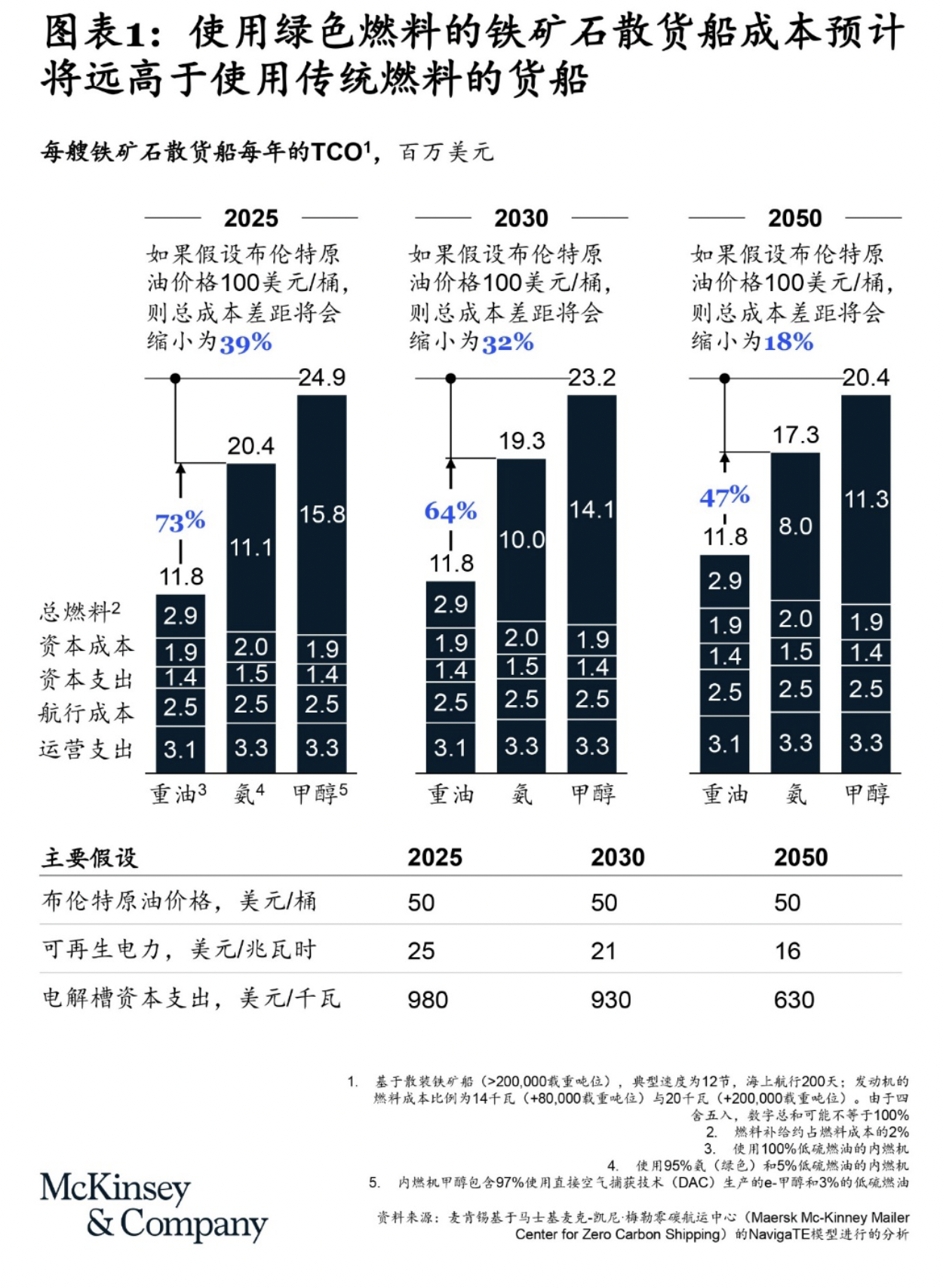

零碳排放燃料对于航线上的船舶总拥有成本(total cost of ownership,简称TCO)影响极大。TCO包括船舶在生命周期内产生的所有资本性支出和运营性支出,具体包括燃料成本、船舶折旧、资本成本、日常运营成本、航行成本,以及由于零碳排放燃料需要更大的燃料箱,占用货舱空间导致增加的机会成本。TCO将是决定绿色走廊需要选择哪条航运路线以及哪种零碳排放燃料的重要因素。如何分担绿色走廊的投资与风险,对于缩小因引入零碳排放燃料产生的“TCO”差距非常重要。

如何筛选第一批绿色走廊试点项目至关重要。潜在的绿色走廊需要具备四项关键要素:一,利益相关方具有强烈的脱碳意愿,并愿意在整个价值链上通力合作;二,一个可行的零碳排放燃料路线图;三,相关客户对绿色航运有明确需求,以及愿意为整合这些需求做出切实努力;四,有政策法规(如安全标准)可缩小成本差距,加快普及速度。

本文对有绿色走廊潜力的两条航线,澳大利亚—日本铁矿石航线和亚洲—欧洲集装箱航线进行了可行性研究。结果表明,大力加快航运业脱碳进程是可行的,并且还能增强各利益相关方的信心,推动2030年之前大规模投资、合作,并交付解决方案。

澳大利亚—日本铁矿石航线

2019年,澳大利亚出口给日本钢铁企业的铁矿石约有6500万吨,使得这一航线成为全球第三大干散货贸易航线。2019年, 这条航线上111艘散货船消耗了约55万吨燃油,相当于170万吨二氧化碳排放量。由于相关方关系相对简单,加之现有合作较为紧密,将该航线转型为绿色走廊可行性较高。该航线上各相关方也逐步在脱碳问题上达成了共识:澳大利亚出口到日本的铁矿石有90%来自有净零承诺的公司,日本钢铁企业也在探索“绿色钢铁”,并积极推动其供应链脱碳,这可以促成矿业公司、船舶运营商、钢铁厂、燃料生产商和政策制定者之间展开合作。

同样重要的是,澳大利亚生产零碳排放燃料(特别是绿氢和绿氨)的条件和规划产能比较充足。分析表明,从供应情况和长期成本考虑,该航线很有可能选择绿氨作为可持续燃料。氨发动机预计将于2024年上市,第一艘搭载氨发动机的船舶有望于2025年投入运营。届时,该航线上的配套安全标准和燃料补给基础设施必须到位。

即便如此,分析显示,到2030年,以年化端到端船舶总拥有和运营总成本TCO计算,采用绿氨燃料的铁矿石散货运输船的成本仍然比采用重油的铁矿石散货运输船高出64%。绿氨和绿氢等可持续燃料较高的成本是造成这种差异的主要原因(图1)。

若想要澳大利亚—日本铁矿石航线的航运公司转用零碳排放燃料和船舶,就需要缩小这一成本差距。该航线价值链上各个利益相关方可以通过合作来整合需求,降低燃料成本,分担建造零碳排放船舶的风险。其中,船东、钢铁公司和矿业公司之间的合作尤其重要,因为这种合作有助于降低相关方的投资风险,如建造新的零排放船舶所需的资本支出。

各利益相关方可通过“嵌入”机制(insetting)来调动需求。“嵌入”是指一家公司在其供应链上抵消另一家公司的排放或其他环境或社会影响的过程。在该机制下,船舶运营商可通过购买零碳排放燃料,获得满足科学减碳倡议(SBTi)认证的碳信用。而价值链上其他参与者可从该船舶运营商购买碳信用,用于抵消各自在绿色走廊运输铁矿石所产生的碳排放。

亚洲—欧洲集装箱航线

作为三大东西向集装箱航线中最大的一条,亚欧航线具备的减排潜力也最大。2019年,航线上共有365艘船舶参与运输,集装箱贸易量达到约2400万个20英尺标准箱。这些船舶全年燃油消耗量约为1100万吨,约占全球航运排放量的3%,在所有国际贸易航线中位居首位。

亚洲—欧洲集装箱航线上的利益关系错综复杂,涉及众多船舶运营商。一艘船上运输的货物可能来自许多货主。尽管如此,由于燃料成本较低,加之欧洲的监管环境较为严格,该航线转为绿色走廊的可行性较高。航运脱碳化越来越受到相关政策制定者,尤其是欧盟的重视,而欧盟的政策干预也会对整个航线产生影响。举例来讲,根据欧盟的“Fit for 55”一揽子立法计划,进出欧洲50%的船舶都将受到《排放交易机制》(Emissions Trading Scheme)影响,在全球航运市场中占了相当大的比例。

此外,从终端消费者、货代公司到航运公司,整个价值链对于脱碳的需求日益高涨。在该航线上,5家航运公司承担了多达70%的标准箱运力,且都承诺到2050年将温室气体排放量减少一半(甚至更多)。

我们的分析显示,考虑到航线的经济增长,当前已宣布的零碳排放燃料项目足以满足取代50艘老旧船舶的新建零碳排放船舶需求。到2030年,这些绿色集装箱船舶可提供120万个标准箱的运力,约占该航线总运力的17%。未来包括欧洲、中东、北非和新加坡在内的几个燃料补给点都可以提供零碳排放燃料加注服务。

然而到2030年前,该航线上的船舶拥有和运营总成本TCO差距预计仍将高达45%,燃料成本仍然是主要因素。这意味着必须增加零排放航运的市场需求。长期承购协议可为零碳排放燃料销售提供有效支撑,降低燃料供应商所需承担的投资风险。同时,也可以组建需求联盟,整合各类货主在绿色脱碳方面所承诺的需求与相关资金,用于采购相关燃料与配套服务。此外,可成立一个为该绿色走廊服务的订舱和提货系统,使各参与方在满足各自对质量与信誉要求的同时,保证不同体系、系统的边界划分。

一般而言,促进集装箱航运脱碳,需要做出以下改变:1)设定脱碳发展的关键里程碑(如相关方对绿色走廊路线图的承诺);2)协调各利益相关方制定基于共识的燃料补给路径;3)整合各方脱碳需求。政策制定者还可考虑出台针对性的监管和激励政策。若能在绿色走廊上做好这些事,就可向整个供应链释放市场信号,并为绿色航运在全球范围的普及与推广奠定良好基础。

对潜在绿色走廊的可行性研究显示,相关方可通过合作建立这些走廊,助力航运业实现2050年前全面脱碳的目标。未来需要规划可靠的燃料路径,在价值链中推动相应的举措,才能取得成功。合作至关重要,包括货主、燃料生产商、船舶运营商、船舶建造商在内的整个价值链都要联合起来,为达到零碳排放航运的目标而共同奋斗。政策制定者也可以考虑通过各种有针对性的调整措施,鼓励选择特定航线向零碳排放航运转型。如果相关方能就一条可靠且有发展潜力的绿色走廊计划达成一致并共同推进实施,航运行业就能为全球实现净零排放贡献一份力量。

中国政府提出了2030年碳达峰、2060年碳中和的宏伟目标,作为碳减排重点领域的交通运输与物流行业责无旁贷。长江是民族的母亲河,近海航线沿岸省区市经济实力雄厚,在这些区域建设绿色长江和绿色湾区等倡议都具有重要的现实意义;再加上众多利益相关方,不管是航运企业还是港口企业或者能源企业都是国有背景,这为他们之间加强合作、共同引领创造了条件。中国有条件通过建设绿色长江和绿色湾区,推动利益相关方高度协同、分摊成本、分享收益,为全球树立绿色走廊的样本和标杆。

关于作者

沈思文Steve Saxon是麦肯锡全球董事合伙人,常驻深圳办公室,谢乔是麦肯锡全球董事合伙人,常驻北京办公室;Matt Stone是麦肯锡全球董事合伙人,常驻伦敦分公司。作者感谢Martin Joerss、Arjen Kersing、Andrew Kramer、Detlev Mohr和谢智对本文的贡献。

备注:

附文 哪些燃料可为绿色航运提供动力?

燃料路径的可行性对于绿色走廊的成功至关重要,即通过足够的产能,储存、加注等燃料基础设施,推动零排放燃料得到广泛使用。业内目前正在考虑不同的路径,但只有一些可能取得成功。

目前,市场上正在大规模使用液化天然气(LNG),但由于该类燃料生命周期中仍然会产生温室气体,因此并不适合作为航运业的“终极”脱碳燃料(除非船载碳捕获技术有显著发展)。业界目前正在开发生物甲烷和e-甲烷以最终取代液化天然气,但二者都需要解决甲烷滑脱的问题。除此之外,核能在海洋事业有着悠久的历史(特别是在海军和破冰船队),但核废料却很难被社会所接受。生物燃料、绿氢和合成柴油都是可选项,但由于种种技术原因,它们恐怕难以成为实用的解决方案。

绿色甲醇和绿氨(都来自绿氢)在成本和规模化生产方面颇具优势,有望满足全球航运业的很大一部分需求,在航运业净零旅程中的普及路径似乎也最为清晰。

从技术上来看,绿色甲醇是最先进的解决方案,当前甲醇发动机已经投入商用,而且甲醇相对容易处理。然而,想成为一种零排放燃料,生产时使用的二氧化碳必须来自生物源,否则会对成本和产能带来挑战。绿氨之所以有吸引力,主要是由于它不含碳,且有潜力未来持续降低成本。同时,由于该燃料在其他能源和工业领域用途广泛,因此具有规模化优势。然而,由于氨有毒性,所以未来需要制定相应的燃料安全标准。国际海事组织是全球燃料标准和安全法规的审批机构,是决定未来的国际航运市场燃料路径的关键机构。

究竟哪种燃料能在航运业脱碳过程中脱颖而出?有关此事的争论将来许多年或许不会有定论。未来的不确定性很大,而企业也在尝试各种发展路径,这是正确的做法。