作者: 洪晟、孙俊信、谢乔、朱景丰、傅强、李圣义、袁浠卉、邓杰心

在经历近20年的繁荣发展后,如今的贸易行业面临需求增速放缓、利润空间压缩、波动风险加剧等多重挑战。后疫情时代,如何在行业转折的关口调整战略目标,提升运营能力,实现可持续的盈利,成为贸易企业无法回避的重大课题。

困局:内外多重因素共同作用,贸易业务生存空间不断压缩

需求增速放缓。

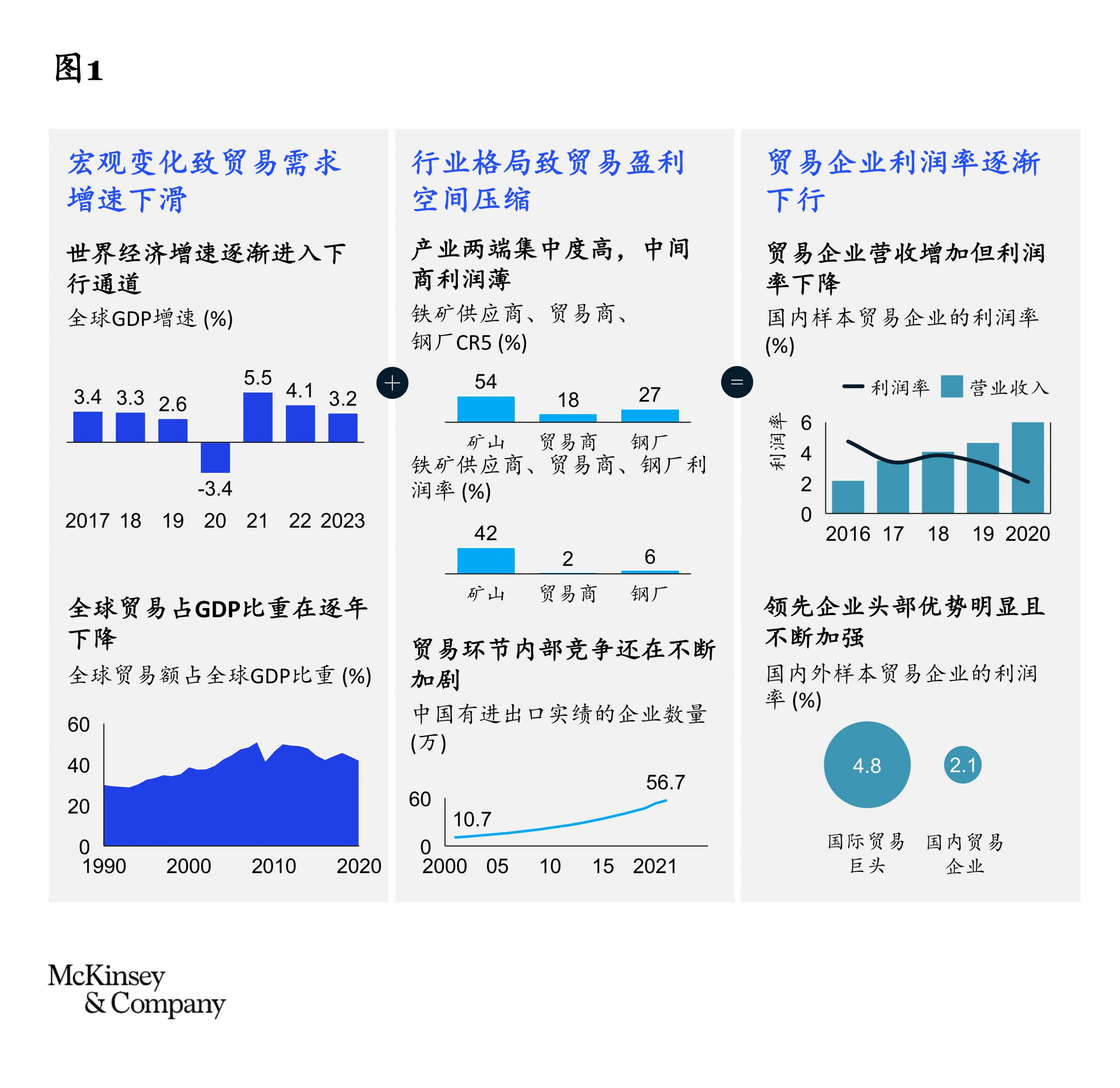

随着近年来中国经济增长引擎由投资和贸易逐渐转向消费,大宗商品需求将难以维持过去20年来的高速增长。放眼全球,新兴经济体在疫情之前就已出现经济增速放缓,新的复杂国际形势必将进一步加剧未来全球经济发展的不确定性。与经济形势息息相关的大宗商品也无法挣脱需求增速走弱的局面。此外,全球贸易占GDP的比重已从2011年的50%逐渐下降至2020年的42%,经济对贸易的依赖度正在降低。与此同时,全球碳中和绿色发展浪潮的兴起,也在很大程度上削弱了大宗商品对经济增速的贡献。总而言之,贸易行业将面临市场增速放缓的整体性挑战。

利润空间承压。

随着上下游企业的集中度不断提升,中间贸易商的话语权越来越小。

以铁矿石为例,上游四大矿山的贸易量占全球贸易量近70%,利润率达40%以上;下游中国钢铁企业的利润率约5%,而大多数铁矿贸易企业的利润率则不到2%。未来,下游钢铁企业的集中度预计将进一步提高,并且上游矿山和下游钢厂也将不断建立自有贸易团队,加速挤压中间贸易商的生存空间。此外,贸易行业参与者的数量也在快速增加。2021年我国有进出口实绩的企业达到56.7万家,比2001年增加5.3倍。头部企业的优势亦在不断增强,海外贸易巨头以其成熟的管理机制,严格的风控,强大的交易、研究能力及熟练的金融衍生品操作,市场影响力持续提升,为中小贸易商带来巨大的生存压力。

波动风险加剧。

金融衍生品市场的发展使得大宗商品的价格影响因子不断增多,市场变化明显加快。宏观趋势演变、黑天鹅事件、金融市场交易行为、期货交割预期、国际地缘冲突、全球新冠疫情等等因素,都能快速在价格波动中体现出来。对传统贸易商来说,只了解产业供需已经不能很好地解释和判断商品的价格变化和波动。频繁、大幅波动的价格也对贸易企业的市场洞察、交易、采购、报价、库存管理、风险控制等方面提出了更高的能力要求。

在上述多重因素的共同作用下,虽然大宗商品因疫情影响出现了前所未有的价格攀升,但很多贸易企业则面临营业收入上升、利润率下降的尬尴局面。如何在重压之下突出重围,找到新的增长点,建立业务能力优势,已成为贸易企业当下刻不容缓的生存课题。

变局:数字化、规范化、专业化正在颠覆传统贸易模式

数字化带来竞争态势的全面升级。

大数据、高阶分析模型等工具能大幅提高商情分析的效率和准确性。此外,卫星、遥感等另类数据的应用,可让企业获得此前难以触及的信息,形成决策上的绝对优势。数字化手段在管理运营中的运用,还能让企业在降本增效方面取得新的突破,大幅提升业绩管理、风险防控等方面的透明度和管控力。在此形势下,如果不尽早进行数字化升级,必将遭遇领先企业在新技术加持下的全方位降维打击。

行业专业化、规范化程度持续增强。

随着贸易市场的日趋成熟,贸易各环节也朝着更加专业化和精细化的方向发展。例如在供应链服务中,很多专业纷纷建立交易平台和物流平台,提升供应链效率,无形中助推了上、下游客户对服务要求越来越高的新趋势。与此同时,在宏观信贷收紧的行业背景下,金融领域的创新也让供应链金融业务逐步兴起。衍生品市场的快速发展,亦为传统贸易商提供了全新的风险管理和盈利方案,比如一些国际贸易领先企业,就通过熟练运用衍生品工具进行套保,平抑价格波动风险,还通过开展基差和套利交易,进一步提升盈利水平。此外,国家逐步加强了多个行业的规范化管理,使得运行规范化、精细化、高效率的企业具备了显著的竞争优势。

减碳背景下贸易企业重新审视业务。

各国纷纷设立减排目标,很多贸易企业已开始重新审视所经营的品类,并作出一定的战略性调整。例如多家煤炭贸易企业宣布将上游煤炭资源产量限制在一定范围内,缩减煤炭贸易规模;部分油气贸易企业剥离高能耗产品贸易业务,转向绿色能源;铁矿石的替代品废钢因其更符合低碳目标而迎来政策支持和潜在高速增长。此外,随着减碳措施的逐渐深入,供应链各个环节的碳追踪成为贸易企业未来面临的新课题之一。部分领先企业正积极探索如何利用如区块链这样的科技手段追溯商品生产、加工、贸易的各个环节。

破局:战略转型+能力提升=贸易企业突围方向

- 基于自身禀赋,明确战略转型规划

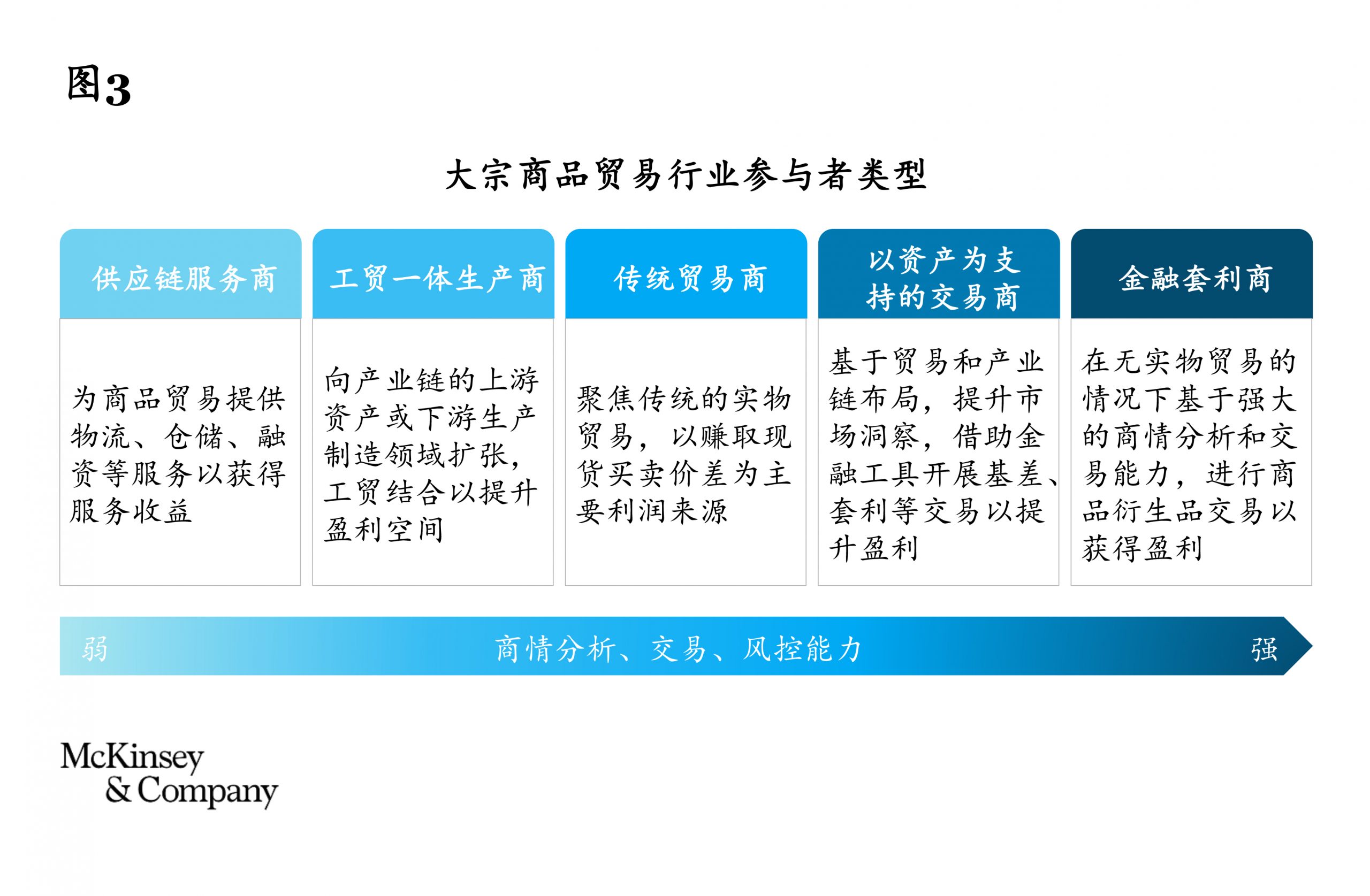

大宗商品贸易行业在几十年的发展中逐渐形成了多种商业模式,根据产业链覆盖程度及核心贸易模式的不同,贸易企业主要可分为五大类型:

传统贸易商:聚焦传统的实物贸易业务,以赚取买卖价差为主要利润来源。被动跟随市场行情,盈利受大宗商品周期波动的影响很大。

供应链服务商:在贸易基础上,面向第三方的供应链服务业务单元,或拆分而成的独立供应链服务公司。通过为大宗商品实物提供物流仓储、金融等附加服务来获得服务收益,规避商品贸易自身面临的周期风险。

工贸一体生产商:在实物贸易的基础上,向上游资源生产、下游加工制造等环节扩张,打通产业链并形成一定布局,以获得更高的利润空间,夯实盈利基础。

以资产为支持的交易商:基于自身的贸易或产业链资产布局,凭借强大的市场洞察能力,运用金融衍生品工具进行套保、基差、单边、套利等交易,无论商品周期上行或下行均能稳定、高额获利。

金融交易商:依靠强大的市场洞察力,即使无现货贸易亦能借助商情分析和交易能力,在金融市场进行衍生品交易盈利。

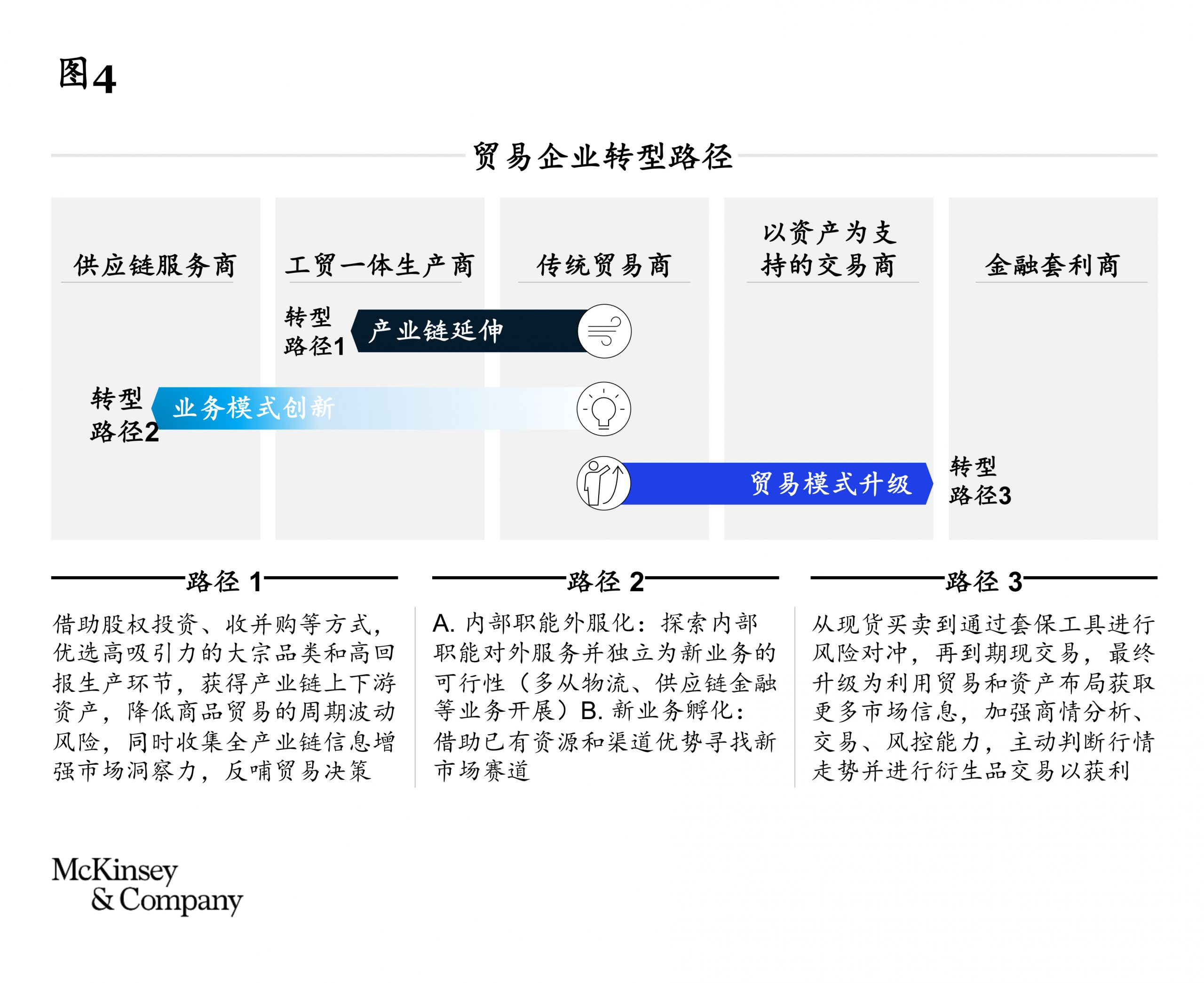

传统贸易商在面临更大的生存压力时,除了考虑贸易品类拓展外,还可以向供应链服务商、工贸一体生产商、以资产为支持的交易商等类型择机转型,以谋求更稳健的经营和更高的利润回报。在转型过程中,企业可根据自身禀赋和所在细分行业的特点,选择不同的转型目标和与之对应的发展路径:

2. 提升运营能力,为战略发展奠定基础

传统贸易是竞争的红海,竞争对手之间的能力差异化不明显,如果希望转型成为工贸一体生产商,需要大力补齐上游控资源、中游保服务、下游控客户的能力;如果希望转型成为供应链服务商,则需要围绕服务环节,尤其是物流和供应链金融打造核心竞争力;如果致力于发展成为资产支持的交易商,则需要着力夯实交易能力,并通过内部组织变革形成有效风险防控体系。

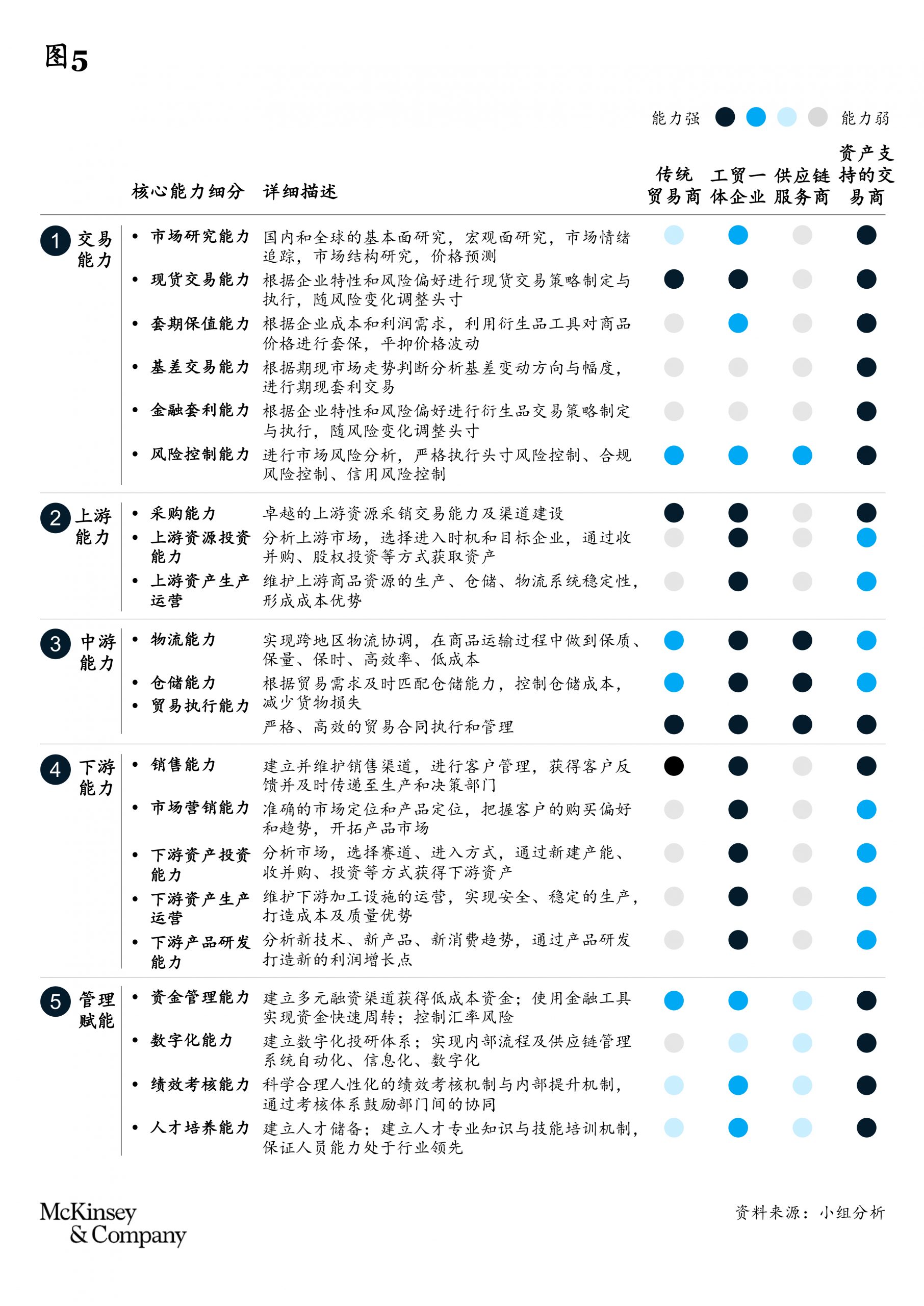

然而,不论转型路径如何,需要建立的核心能力更侧重于哪些,下面列出的五大关键能力提升举措都具有普遍意义,能够帮助贸易企业形成核心竞争力:

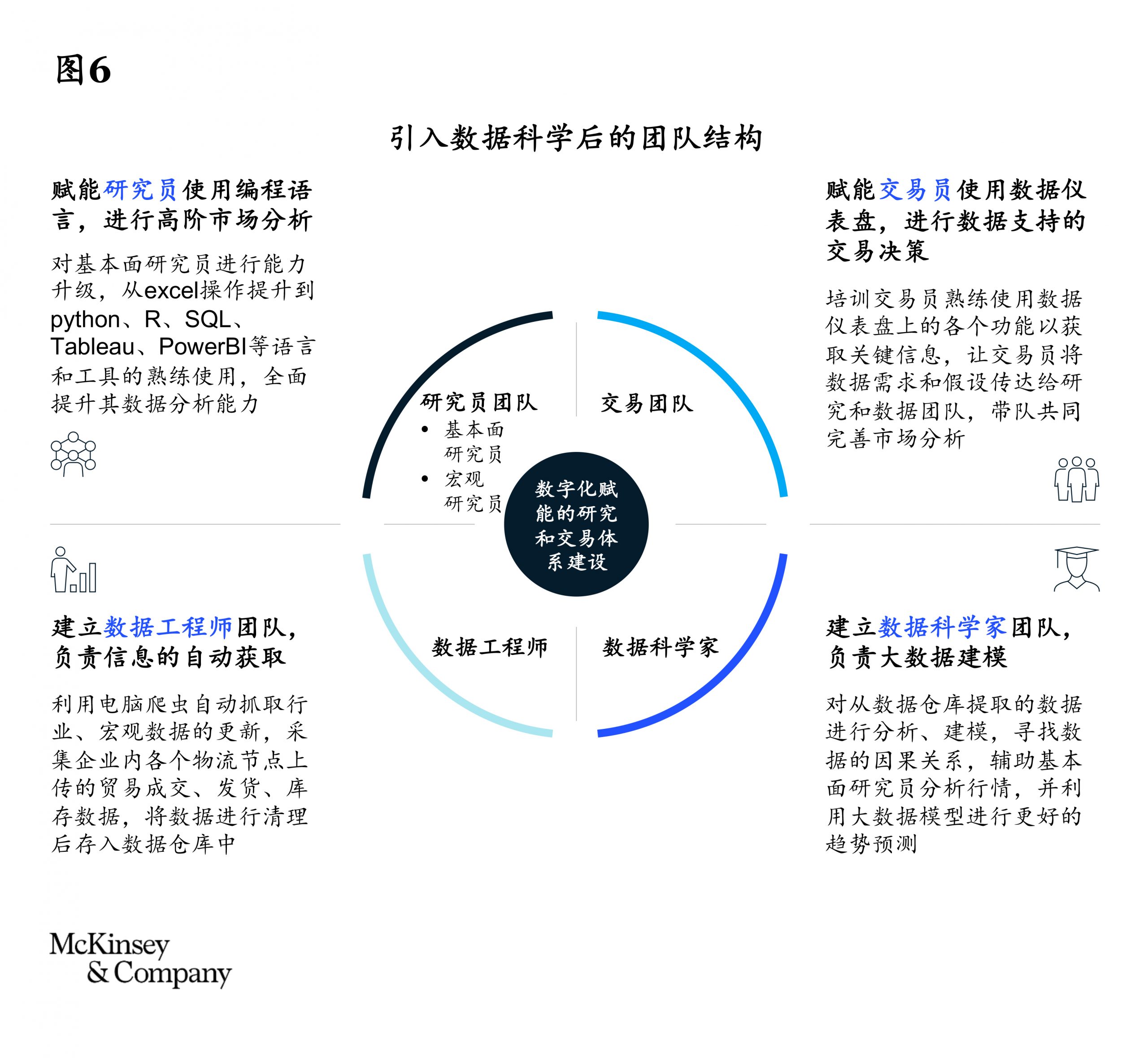

数字化赋能商情分析。

商情分析、交易决策、风险管控是贸易企业的核心能力。利用数字化手段可将供应链的每一环节变为数据采集点,再借助诸如麦肯锡Optimix价格预测大数据模型等工具去分析数据并判断趋势,运用数据可视化工具将数据和结论快速呈现给决策者和执行者,以此建立比其他市场主体更早、更准的行情判断能力。目前贸易头部企业争先建立数字化商情分析能力,对于还在“拍脑门”做决策的传统贸易商来说,变革迫在眉睫。

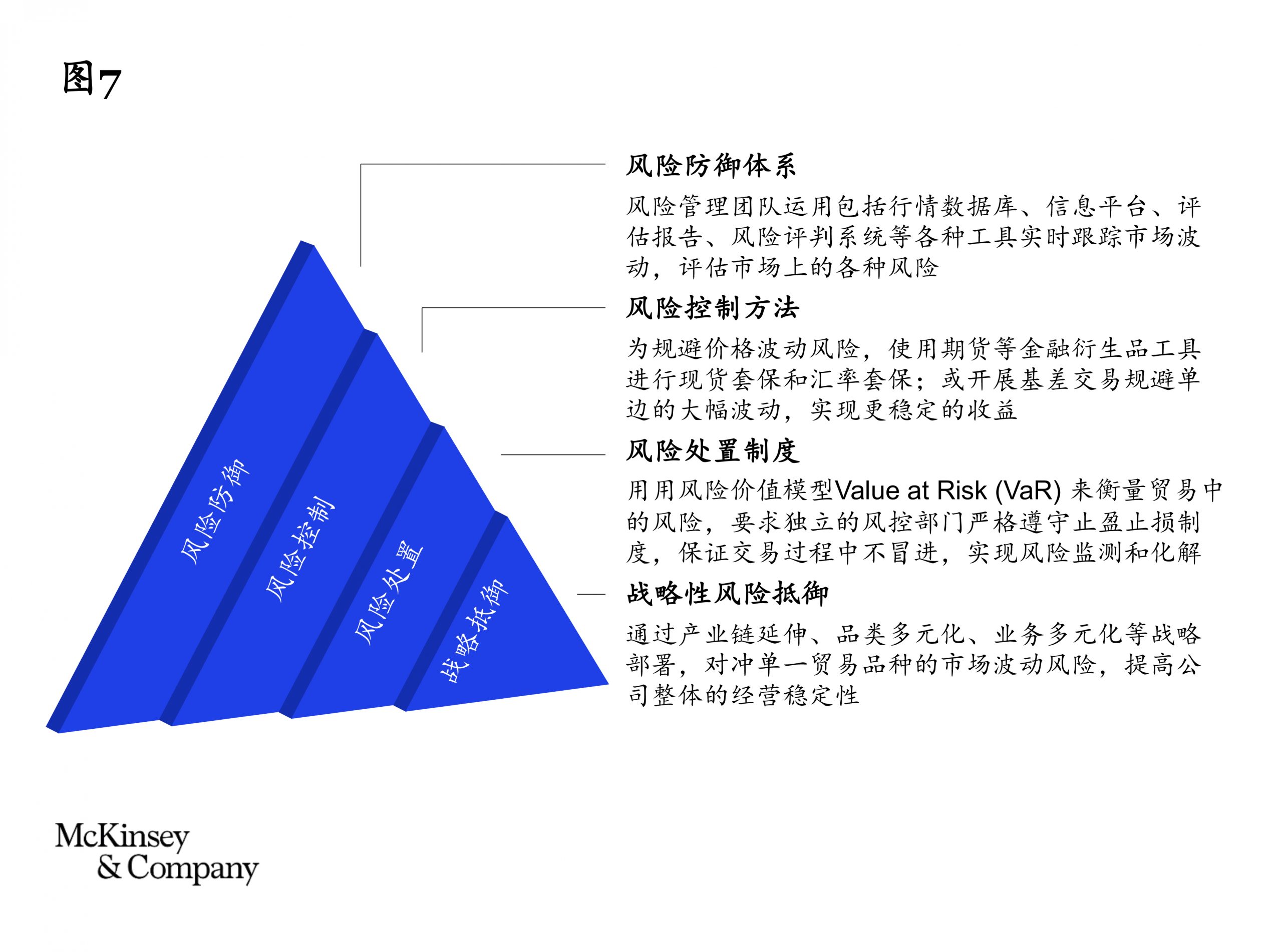

贸易与风险相伴相生,贸易企业要明确自身风险偏好,识别管理运行中可以规避或化解的执行层面风险,如客户信用风险、财务风险、法律风险等,同时认清必须承担的交易相关风险。针对不同类型的风险,应制定相应的管控机制和流程,并基于风险管理办法和企业自身组织结构特点,完善风险体系设计,以便更好地为业务发展保驾护航。

优化物流效率和成本。

物流网络的覆盖度和效率是贸易企业产品和服务的主要差异点,其运营和成本管理对于传统贸易模式微薄的利润影响较大。贸易企业首先需要把物流当作一个环节或产品进行考虑,多管齐下获取稳定高效的运力资源。对于自建物流体系的企业来说,通过自动化和数字系统等优化管理提升服务。在物流环节建立了竞争优势的企业甚至可以考虑将物流业务分拆管理,资本市场往往对有自有客户的专业物流企业给予比传统贸易企业更高的估值。

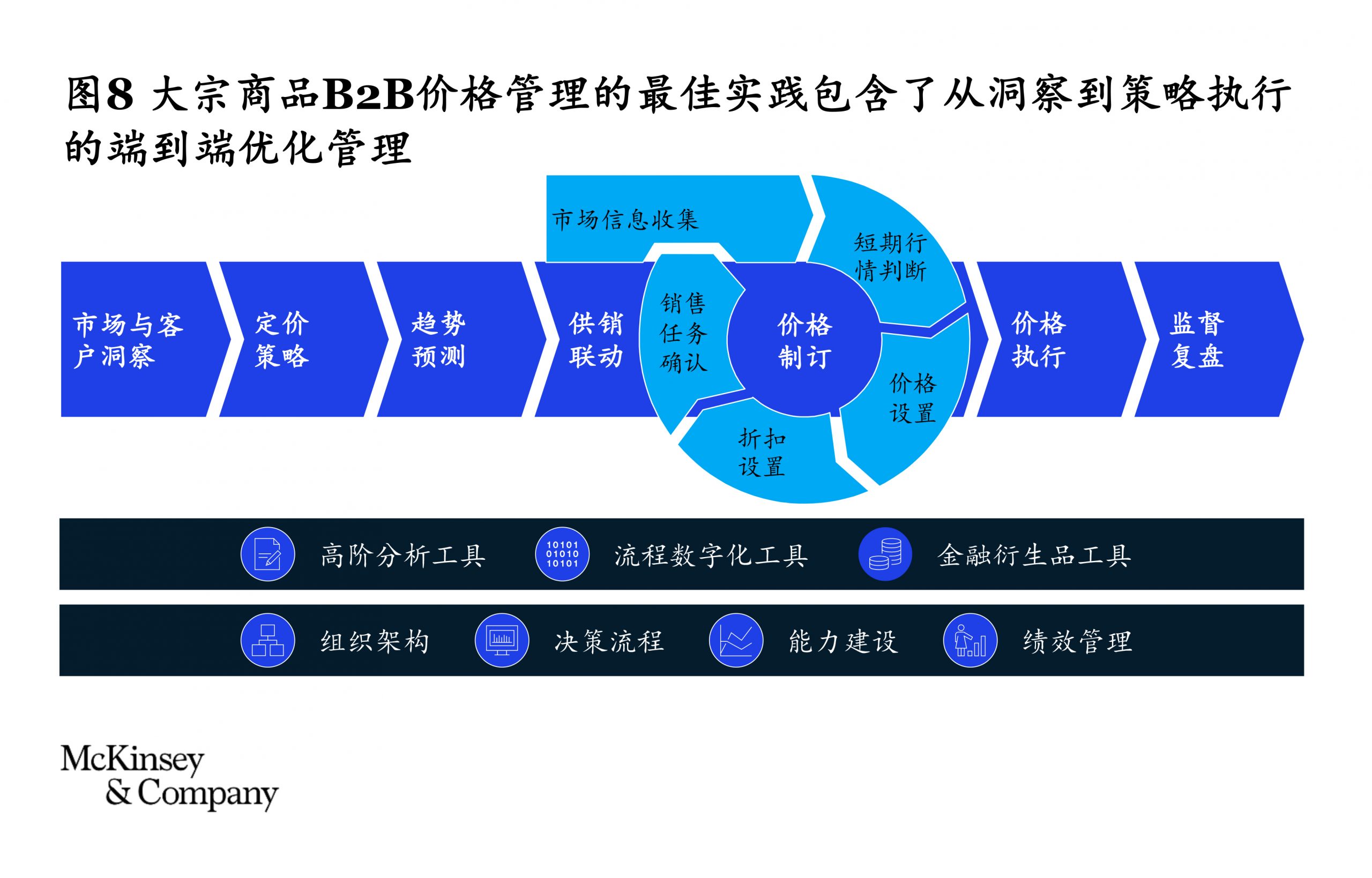

加强销售定价能力。

为了更好地应对市场波动,防止价值漏损,贸易企业应积极升级销售管理体系。从对市场和客户的精准洞察入手,综合考虑市场特征、增长趋势、覆盖半径、竞争对手和渠道建设等因素,明确目标市场,找准业务定位,进而制定定价策略。在销售策略的执行过程中,还应保持销售数据的高度透明,在确保价格不出现偏离的同时,保持对市场的敏捷反应能力。一些领先企业就已建立销售数字化分析引擎,能及时发现区域窜货和价格偏离的情况,为价格管理提供实时的信息化支持。

组织动员能力。

贸易行业市场变动快,扁平化的组织结构有助于企业快速进行业务决策,并保持业务高度透明。采销联动的贸易体系可保证业务决策的合理性,确保每一笔交易都能为盈利做出贡献。矩阵式的汇报线则有助于研究、风控等部门紧密支持交易决策,同时又不失去客观性和独立性。提升业绩管理和考核机制还有助于激发团队的动力,提高人才留存率,巩固人才培养体系。

面对需求增速放缓、利润空间压缩、波动风险加剧等诸多挑战,以及数字化、规范化、专业化、低碳化的行业变局,贸易行业将面临变革压力,但同时也迎来新的机遇期。相信通过合理的战略选择及能力提升,贸易业务将会迈入新的发展阶段,于危中求变,于变中求进。

麦肯锡中国区长期协助并陪伴贸易企业开展转型升级。借助全球优势资源,为矿山、贸易商、冶炼企业、加工企业和终端生产企业等产业链各方提供战略、运营、数字化等多个领域的咨询服务。通过运用战略梳理规划、企业管理机制优化、大数据价格预测模型等各种方法和工具,帮助企业明确长期发展路径,提升业务效益,并形成可持续发展的运行机制,助力企业在新的机遇期脱颖而出。

欢迎企业就贸易行业相关话题与我们交流。联系方式:client_enquiries_gco@mckinsey.com

作者:

洪晟,麦肯锡全球资深董事合伙人,常驻深圳分公司

孙俊信,麦肯锡全球资深董事合伙人,常驻香港分公司

谢乔,麦肯锡全球董事合伙人,常驻北京分公司

朱景丰,麦肯锡全球董事合伙人,常驻香港分公司

傅强,麦肯锡全球董事合伙人,常驻深圳分公司

李圣义,麦肯锡全球副董事合伙人,常驻深圳分公司

袁浠卉,麦肯锡咨询顾问,常驻北京分公司

邓杰心,麦肯锡咨询顾问,常驻上海分公司

作者感谢黄金阳、马俊杰对本文的贡献。