Christian Raubach

银行业迎来了第二波数字化革命热潮。随着上世纪90年代网络银行的兴起,我们见证了数字化银行的崛起(mBank,Air Bank,Simple),高科技手段撼动了整个支付领域(Square,Stripe, Apple Pay),个人理财软件也占据了一席之地(Mint,Nutmeg,Personal Capital)。而经过进一步的观察,我们会发现这些产品与服务主要针对零售市场和大众富裕阶层。

那么,专门为持有大量资产可投入金融市场的财富管理客户所提供的数字化服务特别是手机应用又怎么样呢?数字革命2.0时代刚刚开始时,理财经理?的第一反应是驻足观望。毕竟,客户经理与其客户间的私人关系才是这项业务的基础。

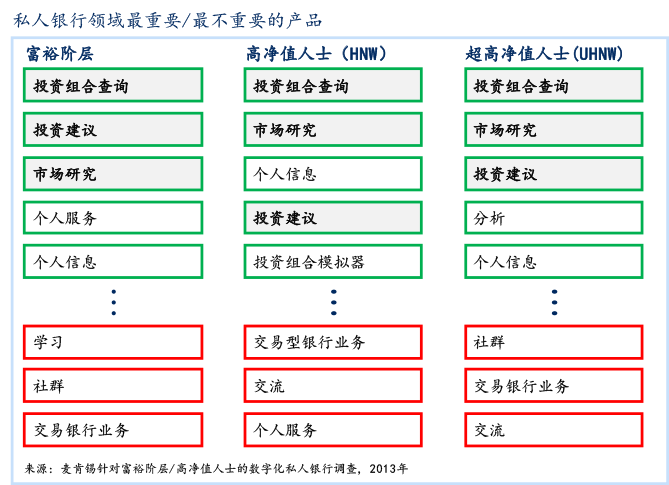

还有一个错误观念是,认为高净值客户对数字产品不甚精通,造成这种错觉的原因在于许多客户的年龄都超过了60岁。 但恰恰相反,高净值客户不但对数字化银行服务接受较快,而且越来越清楚自己想要怎样的数字化服务。举例来说,麦肯锡一项针对财富管理客户的调查显示,如果能在线查看投资组合状况、阅读市场调研报告以及收到投资建议,财富管理客户将很乐意尝试。(见图1)

图1

针对这项调查,并且鉴于客户们早已接纳在线经纪服务(比如eTrade, Saxo, Charles Schwab)的事实,各银行从个人电脑入手,推出了一系列在线服务。领先的银行已经把各种服务有序整合到“大屏幕”上,客户只要登录一个网站,就能查看研究报告、投资、转账状况以及历史交易记录了。

然而,绝大多数理财服务依然任重道远。银行在开发相关产品时常常选择捷径,比如把基于个人电脑的内容稍作调整就放入手机应用中。我们认为这种做法会造成麻烦,无法有效地吸引客户。理财经理提供的产品和研究信息让人眼花缭乱,客户根本不会花时间去筛选。

一些银行家甚至会问,有必要推出智能手机应用吗,屏幕尺寸那么小,财富管理客户真的会用手机看投资报告吗?我们的答案是,绝对有必要。恰恰是智能手机提高了相关应用的使用频率,使客户忠诚度得以提升。频繁使用就会形成习惯,而习惯一旦形成就难以改变。

如果换银行就要舍弃每周至少开一次的心爱的手机应用,由此客户就会很难转投其他银行了。这正是目前很多银行的数字化服务做得不到位的地方。前面也提到了,这些银行手机应用上的内容本来是为个人电脑设计的,并未针对智能手机。而要想让用户看得舒服,手机上呈现的数字内容就要“短小精悍,而非长篇累牍”,这样用户才能被其吸引,才会利用空隙在出租车上、上下班路上、飞机上或枯燥的会议上浏览手机。

为了让客户满意,需要将合适的内容和简洁的呈现方式结合起来。关于促进智能手机在理财方面的应用,下面我们提出四条建议:

账户登录:超过5秒你就“出局”

登录传统银行的应用软件时需要输入用户名和密码。通常用户名是一串繁琐且很难记住的6位数字(或更长)。密码由字符和数字组成。这样一来打开手机的相关应用需要花费较长的时间。更糟的是,有时还要用到具体的密钥口令。这样一个登录过程通常需要20秒,时间太长,不利于频繁使用。登录过程如果超过3-5秒就会让用户感到气馁,从而减少使用频率了。

对用户更加友好的登录方式应该是:

- 步骤一:将设备与账户绑定。用户只需在一个设备上将该步骤执行一次,因此开发人员应采用多级安全措施。这种方法避免了每次登录都要重输用户名。

- 步骤二:“只读”。一旦应用程序被绑定,用户只需输入4-6位密码就可登录。应用的欢迎界面应适时显示数字键盘。用户无须点击“回车”,因为程序在用户输入密码最后一位时会自动打开。这听起来像是细枝末节,实则不然。它的确会带来很大的改变,如果银行方希望鼓励用户更频繁地登录的话。这是一个习惯养成的过程,从人们现在有多频繁地查看自己的社交媒体账户便可以看出。

- 步骤三:“编辑”。转账和查看敏感信息时,可以启用第二层级安全措施,比如指纹验证、第二密码或者密钥口令。多花些处理时间是可以接受的,因为用户转账的频率要远远低于简单的浏览信息。优秀的应用允许用户自行设置第二层级权限的认证方式。

查看账单:重要数据中间放

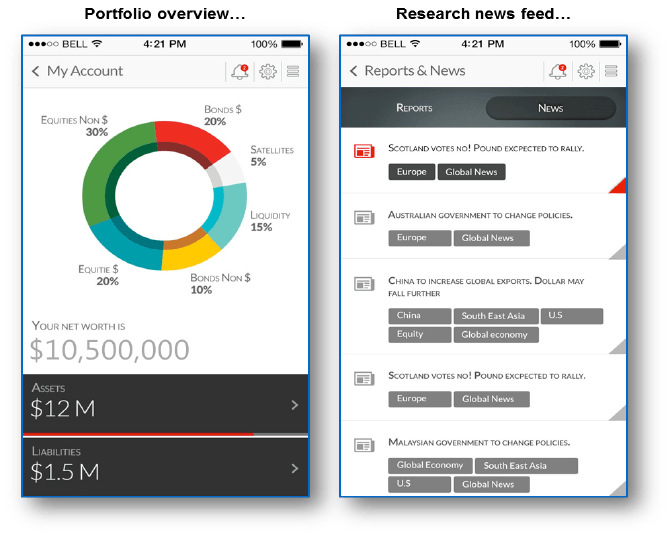

在智能手机上浏览一份完整的财报是不可能的,因此也就无需为此白费力气。客户总会有时间安静地待在家中,使用纸质报告或者在个人电脑、平板电脑上查看,详细地分析自己想了解的一切信息。对于智能手机,银行应致力于开发一种更简洁的报告,使客户当前的资产净值数据一目了然。每个人都希望知道自己在银行的存款数目。此外还希望了解到目前为止的理财状况(这是每位理财客户都想了解的第二件事),并查看几张简明清楚的关于流动资产配置情况的图表。(见图2)

图2:手机上的投资组合展示实例

调查:提供资讯,而非报告

数字化时代到来之前,根本不可能追踪客户对一份报告的实际浏览量,因此也就很难决定应该着重报道哪些类型的投资信息。而在互联网上,由于银行是通过网络或手机应用发布相关报告的,评估访问量直截了当,追踪客户在浏览哪些报告就变得很容易。尽管许多银行已经把研究报告放在网上,但尚未创造一种适合智能手机的、能够让客户养成新的阅读习惯的信息流。我们认为,这一点将成为客户黏度的关键因素。

理财经理希望客户们能够及时在应用上找到所需的投资资讯。而客户通常在休息的时候才会查看手机,寻求放松和娱乐。因此,我们建议银行开发一种易于阅读且界面令人愉悦的每日或每周“投资报道”。这方面可以借鉴智能手机应用“雅虎新闻文摘(Yahoo News Digest)”或“飞丽博(Flipboard)”。

建议:先告知卖什么,再告知买什么

投资建议是一个复杂的话题。有两个最大的挑战:沟通频率(太频繁或太冷落)和为客户提供与其当前投资组合相关的产品。客户经常会问“为什么理财经理要推荐这款产品给我?他是不得不将其卖出去,还是因为产品真的适合我?”

还有一个更基本的问题需要考虑。在客户经理的帮助下完成初始资产配置后,客户通常会将资金全盘投入到双方都认可的战略资产配置方案中。然后,如果银行方致电客户推荐新的投资产品,客户没有多余的资金时,就得先卖掉一部分现有产品。我们认为有必要为客户量身定制,重新制定衔接性的投资建议:银行方应该告知客户先卖掉哪种产品,然后再买进哪种产品。

因此,理财经理应考虑创建一种分析能力,把当前的投资建议和个人投资组合建立关联。理想的情况应该是这样:首席投资官将 股票A 的评级从“买入”降为“卖出”。所有持有股票A的客户手机上都会收到推送信息,建议抛出股票A ,代之以购买股票B或股票C。这是一个数字化的投资建议应当具有的精细度。如果进展顺利,它还可以与上文提及的信息流应用结合起来。比如说,信息流应用可能报道了欧元的疲软,推送信息就提供一个可靠的交易建议,提出如何调整投资组合。最后,银行可以针对该建议启动应用内交易,或者采用更传统的方式,让客户经理致电进行最终的确认。

通过运用上述功能,理财经理就能效仿零售银行的同业操作模式,充分借力于数字化革命。如果理财经理能拿出实实在在的预算投入IT研发,在客户养成新的使用习惯后,这将为他们的数字化投资带来最丰厚的回报。

Christian Raubach博士为麦肯锡资深外部顾问