由于发病率呈持续上升态势,恶性肿瘤已经成为中国的主要公共卫生问题之一。尽管近年国内创新疗法和医疗服务的普及取得了长足进展,但依然任重道远。

作者:乐诚铎 (Franck Le Deu),侯蕾,邵毅,田运莹

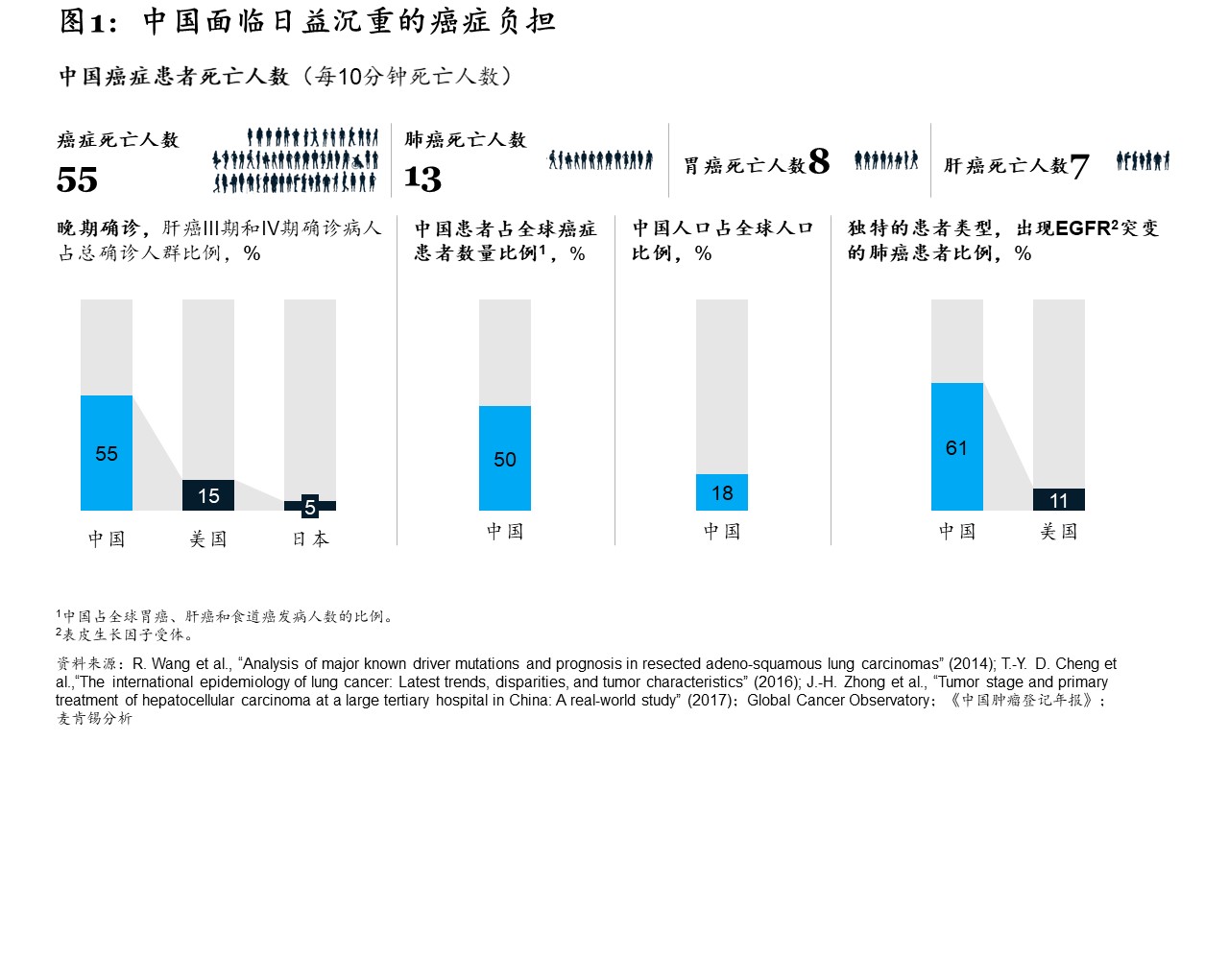

癌症现已成为中国五类高发疾病之一【1】。正如《健康中国行动(2019~2030年)》所强调的,癌症患者承受着沉重的疾病负担,存在着巨大的未满足需求。在中国,每10分钟就有55人死于癌症;全球约有50%的胃癌、肝癌和食道癌病例来自中国【2】。另外,诊断时间过晚也加重了患者的疾病负担。在中国,约有55%的肝癌患者在确诊时已处于III期或IV期,这一数字在美国和日本分别为15%和5%【3】。中国还有着独特的流行病学特征和患者类型。比如,中国肺腺癌患者的EGFR突变率为61%,而美国仅为11%(见图1)【4】。

中国的癌症发病率持续上升,与发达国家相比,国内的基本医疗条件仍有明显差距。虽然中国每百万人口肿瘤医生数量已从2005年的14人增加到2018年的26人,但仍落后于美国(美国每百万人口肿瘤医生数为60)【5】。恶性肿瘤治疗效果也呈相似趋势。2005~2015年国内淋巴瘤的五年生存率从44%升至61%,美国则超过90%。

与此同时,我们也看到了一些令人鼓舞的进展。创新疗法的研发和上市为患者带来治疗效果的改善;肿瘤治疗相关医疗服务和药物的可及性进一步提升。

中国的肿瘤医学创新

癌症药物研发领域的进步要归功于以下五大趋势形成的合力:创新企业不断涌现、研发管线重点明确、免疫肿瘤投入加大、细胞疗法全球领先、科研质量稳步提升。

01创新企业不断涌现

中国的初创企业,尤其是聚焦创新的生物科技公司近些年大批涌现,背后原因有三:一是中国的癌症负担日益加重;二是国家药品监督管理局主导下的医药创新生态系统改革;三是包括港交所在内的资本市场对未盈利生物科技公司的上市融资提供可能。

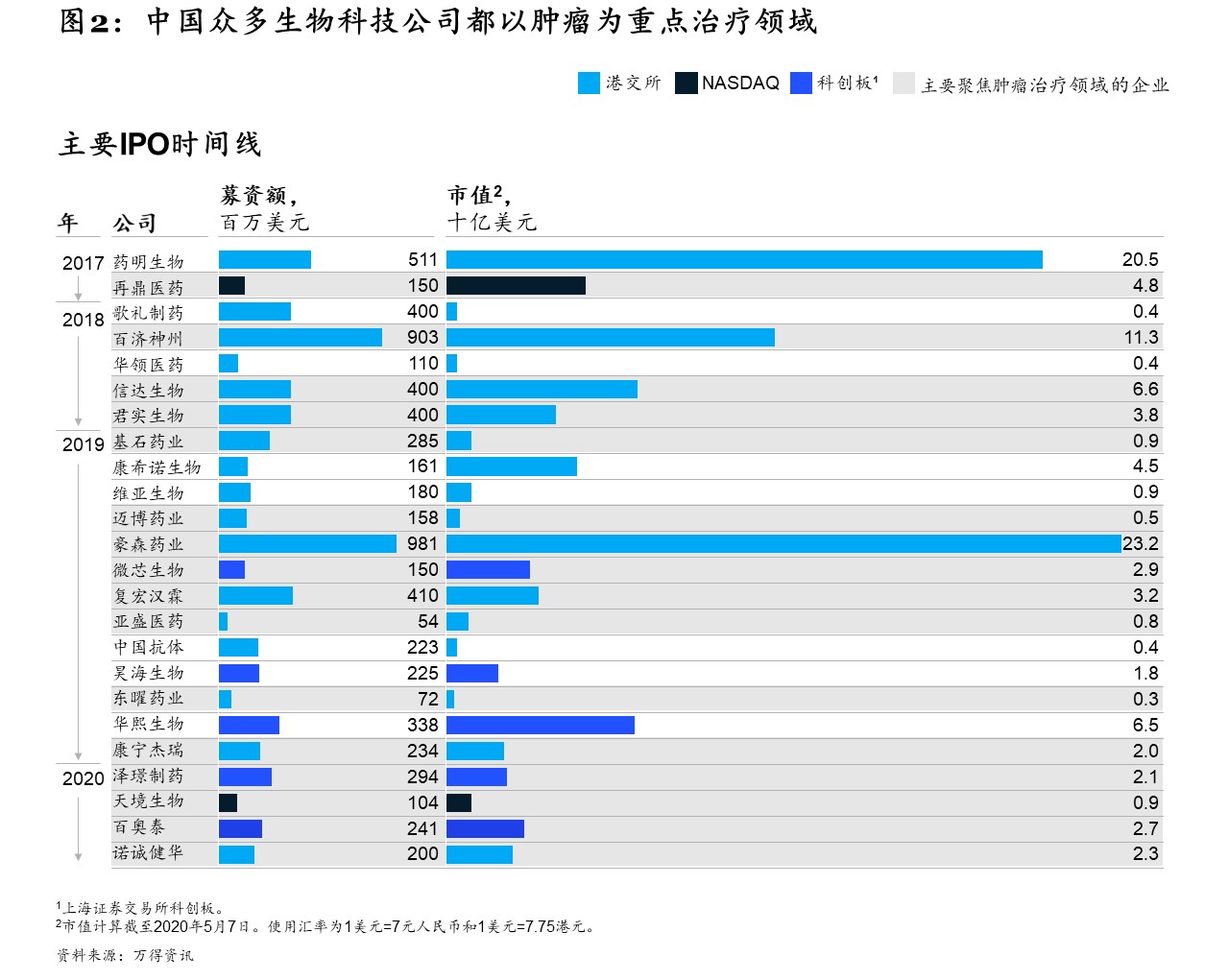

中国生物科技公司通常以引进北美或欧洲研发的授权项目为起点,同时积极打造自主创新的管线,这些企业大多在肿瘤领域分外活跃。这一点从2017年以来的IPO活动可见一斑:约2/3的上市公司都以肿瘤为重点治疗领域(见图2)。虽然中国肿瘤市场的主力军现在仍是跨国药企,但本土企业正强势崛起。无论是从研发还是商业化的角度来看,中国市场的重要性都在日益提升。

02研发管线重点明确

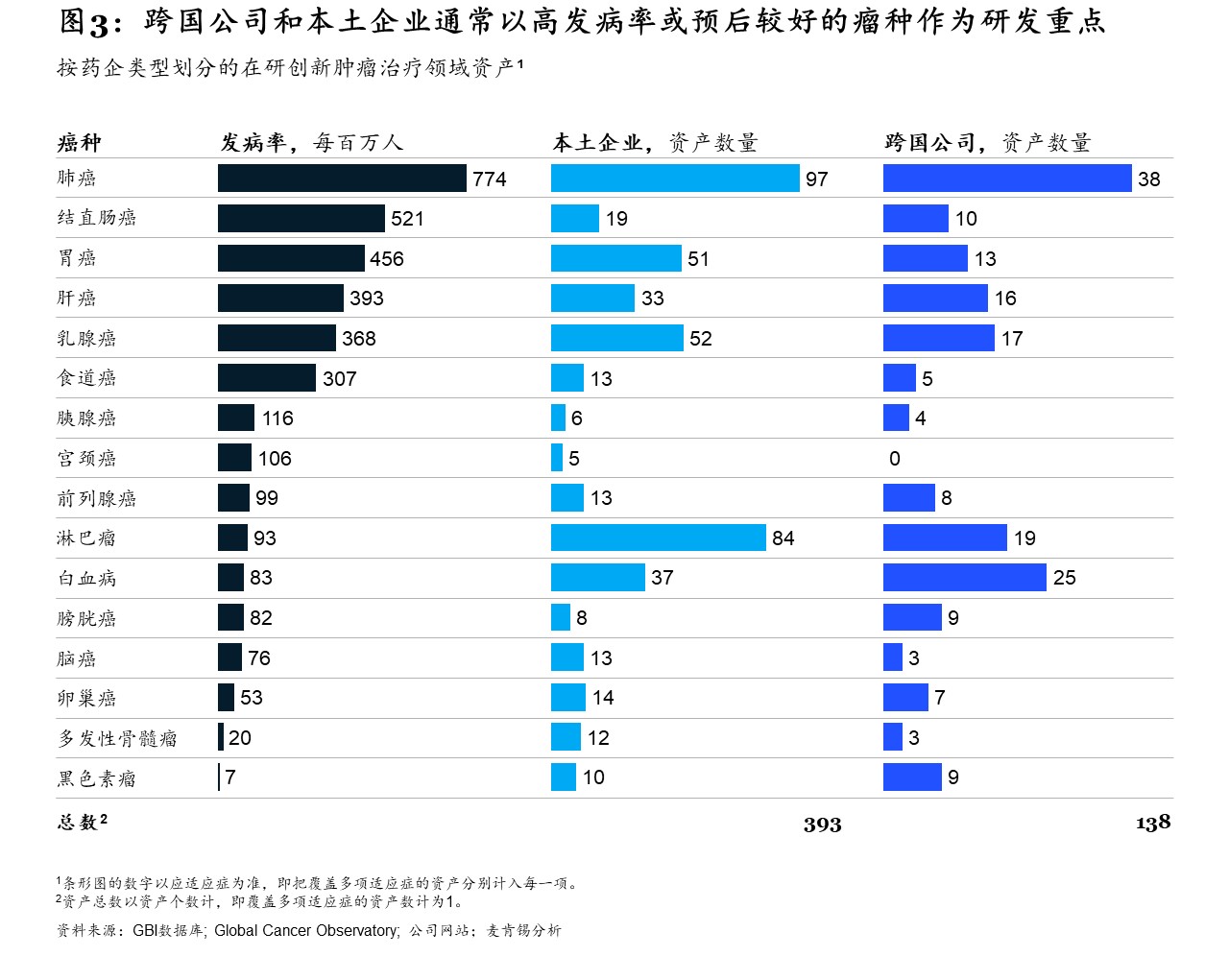

跨国和本土制药企业均重点关注高发癌种(见图3)。中国在研的393个肿瘤资产中,60%聚焦于发病率排名前五的癌种:肺癌、结直肠癌、胃癌、肝癌和乳腺癌【6】。

此外,预后较好的瘤种也是制药公司的关注重点。比如,有84项(占比21%)本土生物制药公司的在研资产和19项(占比5%)跨国公司的在研资产都以淋巴瘤为目标。尽管其发病率在中国仅排第十,但就研究优先性来看,淋巴瘤排在第二,仅次于肺癌。

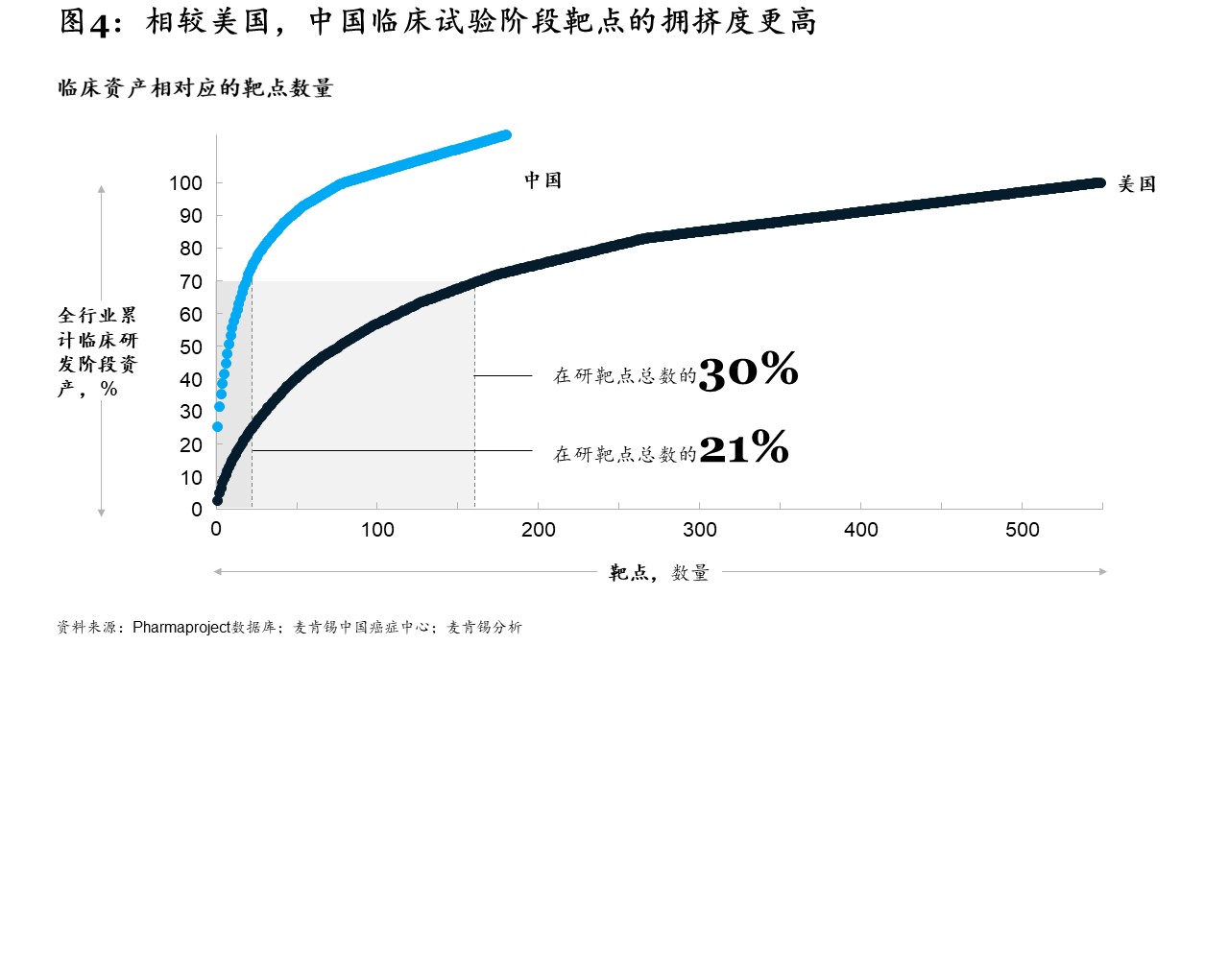

纵观处于临床试验阶段的靶点数量,不难发现,中国目前的创新水平仍落后于美国。美国当前的临床试验阶段靶点数量为550个,而中国只有160个。美国市场的靶点拥挤度也低于中国。美国70%的临床阶段资产集中于前30%的靶点,而中国70%的临床阶段资产则对应前21%的靶点(见图4)。

考虑到当前的研发资产高度集中于特定的癌种和靶点上,加快上市速度和制定差异化策略将是打造竞争优势、决胜中国肿瘤治疗市场的关键。

03免疫肿瘤投入加大

中国的免疫肿瘤临床试验数量近年来迅猛增长。2015年启动的免疫肿瘤临床试验仅有4项,占当年中国新开临床试验总数的3%。而在2018和2019年,免疫肿瘤临床试验数量连续超过100项,占这两年中国肿瘤领域临床试验启动总数的四分之一。

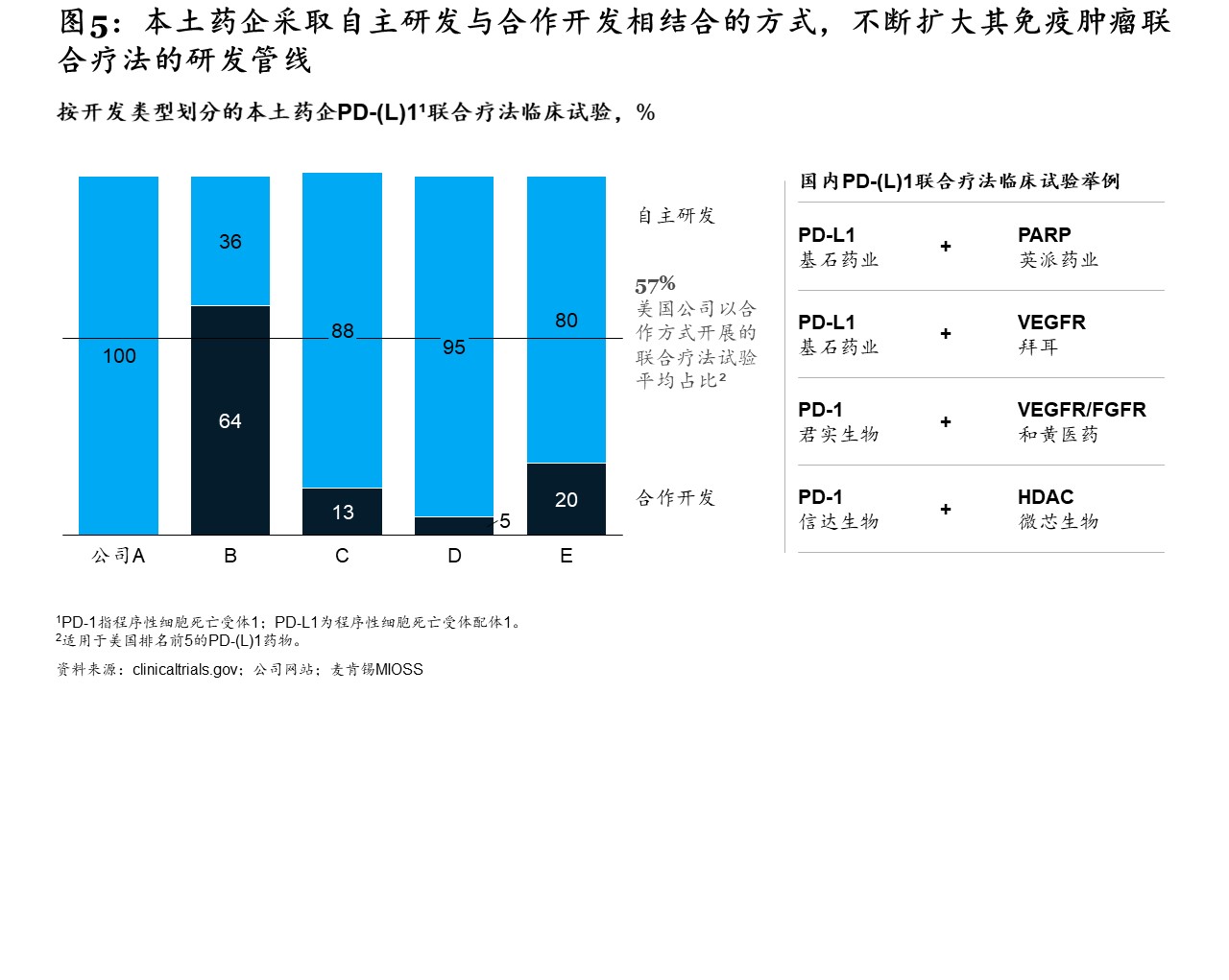

本土生物科技公司正采取自主研发与合作开发相结合的方式,不断扩充免疫肿瘤管线。美国排名前5的PD-(L)1产品,其联用方案有57%通过合作的方式(见图5)。中国本土药企大多选择联用自有内部资产。比如,某公司拥有40多项100%自主研发的免疫肿瘤联合疗法临床试验,均无任何合作伙伴参与。未来,本土药企可以考虑扩大外部合作,共同探索免疫肿瘤联合疗法,从而加速研发进程,并扩大适应症的覆盖范围。

04细胞疗法全球领先

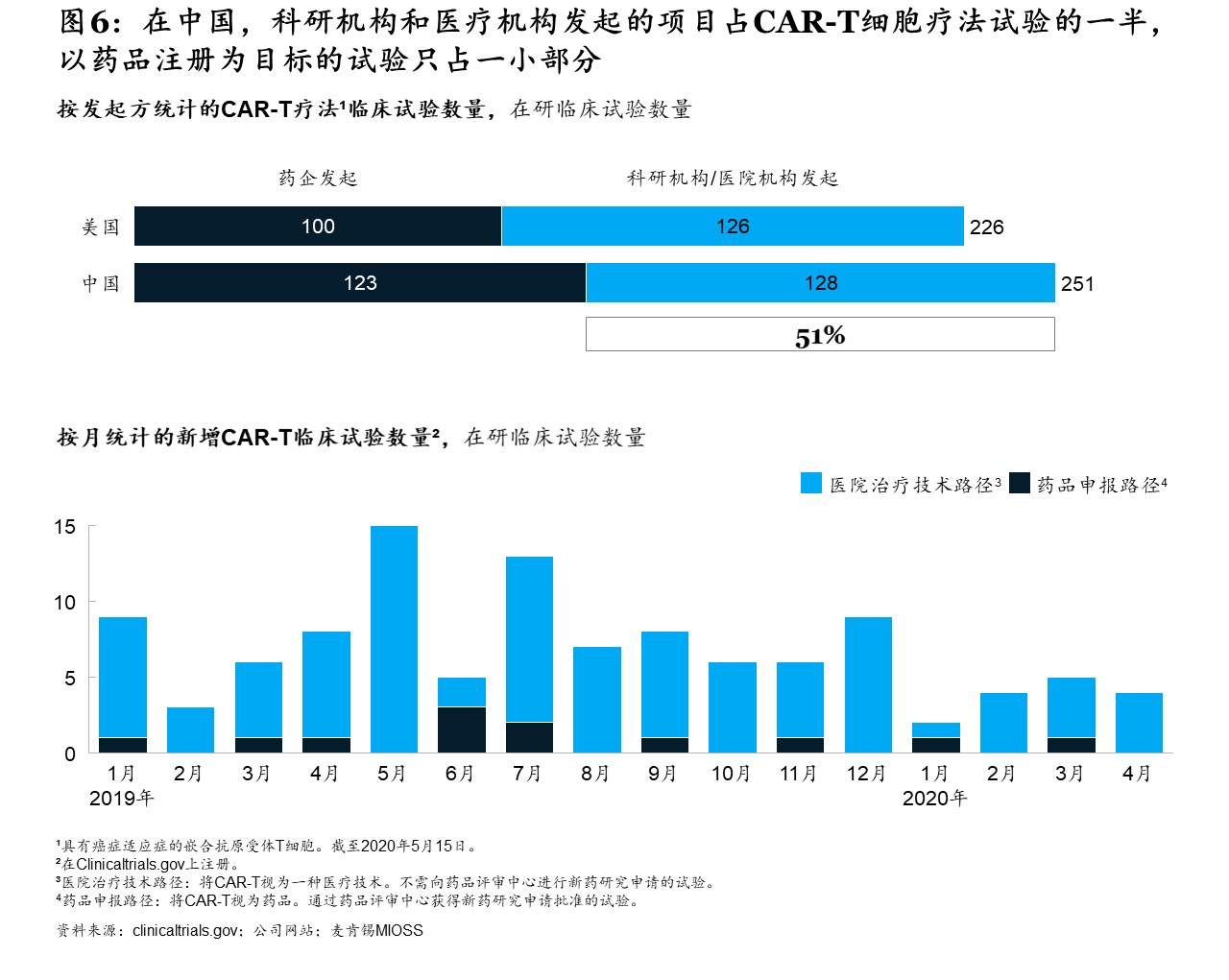

中国在细胞疗法临床试验领域十分活跃,并逐渐在该领域领跑全球。科研机构和医疗机构是中国细胞疗法项目背后的两大助力:2019年5月~2020年4月间,中国共计进行了84项CAR-T试验,其中有89%【7】都属于科研和医疗机构项目(见图6)。与免疫肿瘤疗法一样,细胞疗法的竞争也将分外激烈。要想在中国的细胞疗法市场取得成功,一流的生产/供应链管理能力和有竞争力的定价非常重要。

05研究质量稳步提升

尽管中国的临床试验主要研究者(PIs)在国际上比较低调,但中国的肿瘤科研水平提升是有目共睹的。2015~2019年,中国临床试验主要研究者在五大顶级期刊上发表的肿瘤治疗文章数量从20篇增加到47篇,年均增速达24%【8】。中国的临床试验主要研究者在美国临床肿瘤学会(ASCO)做口头报告的次数也有所增加:2015年仅为1次,2019年升至6次,尽管仍只占所有口头报告的2%【9】。

生物制药和生物科技公司应该加强与国内临床试验主要研究者合作,为他们创造更多领导全球项目和创新研究的机会。

完善医疗体系将让更多癌症患者获得优质的医疗服务

在中国,能够获得优质医疗服务的患者越来越多。在肿瘤领域,诊断时间过晚、生物标志物检测率低、治疗效果参差不齐是三大主要障碍。

中国大部分患者在被确诊为癌症时,已经处于晚期(III或IV期),早期癌症筛查仍十分有限。例如,非小细胞肺癌的的患者有80%在诊断时即为晚期【10】。地方政府与制药公司正针对部分癌症制定早期筛查指南。以上海的结直肠癌筛查指南为例,该疾病的早期患者已占全部确诊患者的53%,是几年前的四倍。

肿瘤生物标志物的发现提高了肿瘤治疗的成功率,但各级医院的生物标志物检测率相去甚远。我们从专家处获悉,前500家主要肿瘤中心的关键生物标志物(如EGFR或HER2)检测率已达到80%~95%。由于成本较高且覆盖有限,下一代基因测序技术的使用率仅为15%。不同等级的医院在硬件规模和诊疗能力上也各有差异。可选治疗方案数量的增加也加剧了这一问题的复杂性。

完善癌症诊疗体系,为更多患者提供全方位医疗服务

制药公司、诊断及影像公司、医院、DTP药房等各方正在携手建设“癌症诊疗体系1.0”。规范化诊治示范中心(CoE)的建立就是各方广泛参与的重要成果。这些中心旨在通过为患者提供一站式服务(如就诊、实验室及影像检测、病理检查及治疗)来提高患者的治疗效果。

未来越来越多的合作方将会参与到癌症诊疗体系的建设中来,他们可能是人工智能(AI)和数字化公司,可能是数据集成商,也有可能是保险公司。他们将联手打造更为先进的“诊疗体系2.0”。

“诊疗体系2.0”的核心是数据与分析技术的应用。例如在医学成像中应用AI技术,有望为临床医生提供诊断和风险分级辅助建议,提升疾病的(早期)诊断率,为患者提升诊疗效果。

政策利好为中国真实世界数据的应用带来可能。依据在中国收集的“真实世界数据” ,安维汀(Avastin)于2019年正式被批准用于非小细胞肺癌的治疗。为了引导国内真实世界数据的发展,国家药监局于2020年1月发布了第一版指导性大纲。尽管因电子病例系统分散、数据标准匮乏而导致数据质量欠佳等挑战依然存在,但我们相信制药价值链各个环节将涌现更多的真实世界数据用例。

此外,保险公司正在向大众提供经济实惠的商业医疗保险产品,为癌症诊疗体系的建设贡献力量。例如,微保通过微信平台为人们提供癌症保险,平摊到每个月只需6元。承保人在首次确诊后的三年内,可报销市面上所有的抗癌药物,最高可赔300万元人民币。中国的商业健康险尚处于起步阶段,未来有望在抗癌药物的可及性方面发挥更大的作用。

综上,随着癌症诊疗体系的进一步完善,医疗服务的便利性和可及性将大大改善,治疗效果也会进一步提高。

制胜中国肿瘤市场

生物制药和生物科技公司要在中国成功打造肿瘤业务,应考虑以下六大关键因素:

- 打造差异化的产品管线。围绕患者亚组、产品作用机制和技术平台创新,探索差异化机会,获取更大的临床效益。在肿瘤治疗领域,传统小分子和生物制剂以外的新一轮创新浪潮正凸显巨大潜力,例如双抗、细胞疗法(包括CAR-T、TCR-T、TIL[11]等)、核苷酸疗法和微生物疗法(如溶瘤病毒)。关键举措有二:一是系统性地评估现有产品及研发管线,确定新的差异化机会,避免盲目追随市场趋势或领先企业动向;二是在评估新技术平台时,应充分平衡其市场吸引力、技术成熟度与创新水平,以及公司的内部能力和未来愿景,自主研发和收购合作等多种路径。

- 寻求合适的合作伙伴,最大化联合疗法的价值。充分利用外部伙伴关系最大限度地发挥核心资产价值,并优化内部资源配置,特别是免疫肿瘤治疗的相关资产。除了在资产上发挥协同效应,与合作伙伴的战略契合度同样重要(包括研发能力、商务能力、企业文化等)。

- 加强与国内关键意见领袖(KOL)的互动。在激烈的竞争环境中,与国内顶尖临床试验主要研究者的深度互动愈加重要。企业可根据不同KOL的不同需求,制定有针对性的互动方案,包括邀请KOL担任全球临床试验的主要负责人或共同负责人,提高其全球影响力;邀请KOL参加诸如生物标记物研究等转化研究的项目,让其在更早期的阶段参与创新。

- 执行、执行、再执行,视上市为第一要务。优化试验设计,加速患者招募,在确保质量的前提下加快研发进程。随着数字化技术的发展,患者招募和试验设计的创新解决方案已初露头角。面对癌症患者招募的挑战,领先数据集成商利用专有数据库和人工智能算法,确定最适合招募的患者,改进招募流程,推进试验入组加速。此外,药企也应进一步探索利用真实世界数据注册新适应症的道路。

- 探索多样化的准入保障,惠及中国14亿人口。探索商业健康保险和患者援助计划(PAP),制定更全面的覆盖方案,卫生经济学对未来各种保障方案的实现越发重要。制药企业应尽早制定卫生经济学证据生成方案,并探索与临床试验主要研究者和数据管理公司尽早展开合作。

- 始终站在市场前沿,引领诊疗体系建设。中国的肿瘤市场很大,但仍处在发展的初级阶段。制药企业可与“诊疗体系0”的参与者(例如人工智能和大数据公司以及医疗数据集成商)深化合作关系,打造更优化的癌症诊疗体系,引领肿瘤市场的业务模式创新。

中国的癌症负担不应被低估。随着发病率持续攀升,中国在癌症诊疗上将持续面临诸多挑战。创新是解决问题的关键所在。可喜的是,中国正大力建设癌症诊疗体系,优化诊疗路径和规范改善治疗效果,让更多患者能更公平地获得优质医疗服务和药物。市场充满潜力,成功的关键在于建立全面的合作伙伴关系、加强与主要研究者的互动,以及加快上市步伐。

【1】其它为心脑血管疾病、慢性呼吸系统疾病、糖尿病、传染病与地方性疾病。

【2】Global Cancer Observatory,《全国肿瘤登记年报》,gco.iarc.fr。

【3】J.-H. Zhong et al.,“Tumor stage and primary treatment of hepatocellular carcinoma at a large tertiary hospital in China: A real-world study,” Oncotarget,第8卷,第11期,2017年3月,第18页,296~302; Kudo, Masatoshi et al.,“Liver Cancer Working Group report”,《日本临床肿瘤学杂志》(Japanese Journal of Clinical Oncology),第40卷,增刊1,2010年9月,第i19~i27页;E. Fassio et al., “Etiology of hepatocellular carcinoma in Latin America: A prospective, multicenter, international study,”《血液学年鉴》(Annals of Hepatology),第9卷,第1期, 2010年1~3月,第63~69页。

【4】Rui Wang et al.,“Analysis of major known driver mutations and prognosis in resected adeno-squamous lung carcinomas”,《胸肿瘤学期刊》(Journal of Thoracic Oncology),第9卷,第6期,2014年6月,第760~768页;T.-Y. D. Cheng et al.,“The international epidemiology of lung cancer: Latest trends, disparities, and tumor characteristics”,《胸肿瘤学期刊》(Journal of Thoracic Oncology),第11卷,第10期,2016年10月,第1653~1671页。

【5】马晓伟等,《中国医疗统计年鉴》,北京协和医科大学出版社,2019年。

【6】截至2020年5月15日,鉴于某些资产在临床试验阶段可覆盖多项适应症,因此存在重复计算的可能。

【7】 嵌合抗原受体T细胞试验。

【8】这些期刊分别是《细胞》、《柳叶刀》、《自然》、《新英格兰医学杂志》和《科学》。

【9】ASCO;PubMed;Scimago机构排名。

【10】Shan Shan et al. “Clinical characteristics and survival of lung cancer patients associated with multiple primary malignancies”,PLoS One,第12卷,第9期,2017年9月。

[11] ¹¹ 嵌合抗原受体(CAR)T细胞,T细胞受体(TCR)工程化T细胞,肿瘤浸润淋巴细胞(TIL)。

点击此处可获取本文的PDF版本

作者:

乐诚铎(Franck Le Deu)是麦肯锡全球资深董事合伙人,常驻香港分公司;

侯蕾是麦肯锡全球董事合伙人,常驻深圳分公司;

邵毅是麦肯锡全球副董事合伙人,常驻深圳分公司;

田运莹是麦肯锡全球副董事合伙人,常驻香港分公司。

作者感谢赵仕鑫对本文的贡献。

麦肯锡公司版权所有©2020年。未经许可,不得做任何形式的转载和出版。