作者:张海濛、洪晟、Chantal Beck和汪小帆

新冠危机暴发以来,全球能源需求下降,然而这并非是油气业遭遇的最大威胁。事实上,全球经济在面临系统性风险时极其脆弱,气候变化就是一大系统性风险。

碳排放占全球排放总量28%的中国,明确提出将力争2030年前实现碳达峰、2060年前实现碳中和。多家油气企业也据此设定了远期净零碳排放的目标。

以上种种无疑对油气行业提出了严峻的挑战。油气企业需要考虑如何加快实现全面转型;如何把握低碳变革的趋势重新建立自身定位;业务模式应如何进化升级,才能在低碳世界中保持高速发展。

我们围绕中国油气行业绿色低碳转型这一主题,分为上下两篇进行阐述。本文为上篇,重点论述行业企业应如何打造更具韧性和弹性的业务组合,即建立起既能应对大宗商品价格降低,也能应对碳价增长的组合。下篇将论述油气企业如何提升低碳业务竞争力。敬请广大读者关注、阅读。

建立更具韧性和弹性的核心业务

过去15年间,普通能源油气公司的年度股东总回报TRS落后标普500指数7个百分点【1】。这说明行业传统的业务模式已经承压一段时间。

过去,财务表现韧性和业绩潜力是由油气资产在行业成本曲线所处的位置,尤其是在上游和炼油中的位置所决定的。现在,随着气候变化所带来的实际风险对财务表现的影响日益明显,转型风险(如社会压力、技术颠覆或消费者偏好转变)也被企业广为接受,因此财务表现韧性开始纳入气候风险和企业应对风险的表现【2】。

投资者和分析师开始就油气企业应对不断变化的气候风险的策略和措施影响进行压力测试,同时越来越多的声音要求油气企业建立标准化的运营,公布全价值链温室气体排放报告。一些企业努力发展技术,通过数字化追踪油气企业的综合碳足迹。另一些企业则对环境、社会和治理(ESG)投资的稳健性展开测试。

因此,油气企业的第一要务必须是建立起既能应对大宗商品价格降低,也能应对碳价增长的组合。除了采取运营和供应链低碳转型这类无悔行动之外,领导人可考虑制定业务组合优化策略以加速转型。

面向碳氢能源增长机遇,调整业务组合

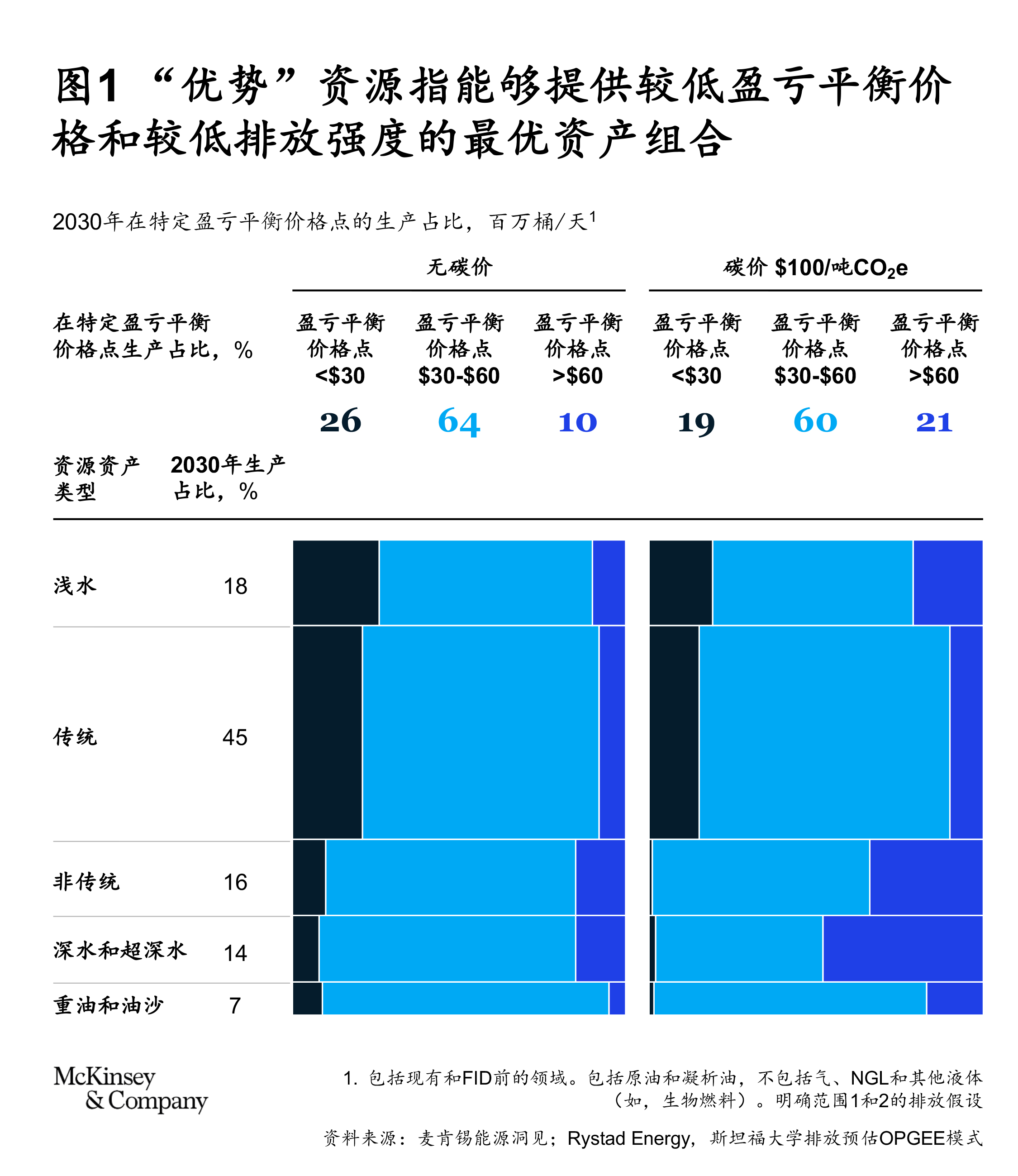

调整、改善业务组合的财务和气候韧性,意味着将未来的投资集中到“优势”资源,即那些能够提供较低盈亏平衡价格和较低排放强度的最佳组合的资源。

麦肯锡对全球石油企业的相关上游投资项目在不同的碳价和大宗商品价格下的竞争力进行了研究(见图1)。这一模型考虑到了生产和最终投资决策前的方方面面,并根据斯坦福大学的石油生产温室气体排放评估系统,对范围1和范围2排放预测做出假设。

尽管关于排放的预估来源多样,且不同来源间差异明显,但数据集支持以下结论

- 没有碳税情况下,90%的石油相关项目在油价等于甚至低于60美元/桶时都能实现盈亏平衡。而在碳价为100美元/吨CO2e时,这一比例迅速下跌至80%;

- 当油价低于30美元/桶时,全球仅有25%左右的油气项目能够在零碳价下实现盈亏平衡。如果碳价为100美元/吨CO2e时,比例下降至20%以下;

- 2030年预计占全球原油产量2/3的传统陆上和浅海项目,如果碳价为100美元/吨CO2e,有25%-35%可以持续运营。而在深水、超深水和非传统资源中,这一比例只有不到5%;

- 如果碳价为200美元/吨CO2e时,全球石油相关项目中只有3%能在当前经济预测下以30美元/桶的价格实现盈亏平衡。

无论地质和资产类型带来的排放量差异多么巨大,运营效率优化和投资严格管理都能有效拉低上述盈亏平衡点原油价位,如同降碳举措有利于降低碳税风险敞口,并改变资产在碳排曲线和成本曲线上的位置一样。若缺乏有效举措或执行不力,碳氢能源领域的盈利增长机会将变得越来越小。随着金融市场逐步提升不同油价和碳价情景下的投资风险和回报分析的透明性,油气企业需要优化资产业务组合,才能以更低成本获得市场资本。

同时,油气企业必要时也应“壮士断腕”。退役生产力最低、碳强度最高的油井及相关资产,能够改善现有油气资产的排放表现和盈利能力。北海一家运营企业发现退役20%的油井资产,尤其是含水率最高、碳氢产量最低且能源强度最高的油井,能够显著改善组合的成本效益和排放强度。非洲多家上游企业也有类似的案例。

由此可见,有效推进这项工作需要增加碳排维度的研究,深入区域甚至资产层面利用专业的碳核算工具和相关方法做更加细化的分析测算。

探索能源转型和低碳业务发展,推进生态圈建设

许多油气企业目前正在重新评估能源转型的战略应对方式。除了推动自身运营的降碳来大幅减少排放之外,它们可能还需要做得更多【3】。范围3排放与行业产品的具体使用息息相关,因此成为降碳的一大挑战,因为行业排放总量的3/4以上都来自使用端。

同样重要的是,绿色低碳行业本身就是一个快速增长的投资类别。油气企业应该如何探索其它业绩增长选项,在实现盈利增长的同时提高气候风险韧性?我们研究发现,油气企业战略可分为三类:资源专家型、综合能源型和纯低碳型。

资源专家型企业也就是更聚焦自己专长。这些企业相信即使未来30-50年碳氢能源行业整体萎缩,还是会有具体的需求量。这类企业认为任何一个行业发展的成熟阶段往往都是表现出色者盈利最高的时候,且兼并整合通常能够放大优势。他们为投资者提供较高的资产收益和营收增长,且不会因为贸然进入自己不熟悉不擅长行业而给投资带来任何潜在风险。大量的独立油气企业都是资源专家。

综合能源型企业正在努力保持其盈利核心,同时捕捉在绿色低碳市场涌现的一些机遇,包括可再生能源、生物能源、下一代出行、能源服务和氢能。这些玩家基于自身的能力、技术、关系和在位优势,对自己成长为专注于此类新投资的业务主体信心满满。知名代表性企业包括油气领域的超级巨头英国石油BP,BP近期宣布了将从国际油企转型为综合能源企业【4】,并加大了数字化创新平台LaunchPad®的投资力度,加速孵化面向数字化转型及绿色低碳转型的新业务、新服务和新方案。

纯低碳型企业事实上将业务转型实践和想法推进了一步。这类玩家重点关注建立面向未来的绿色低碳新业务,同时剥离历史较长的高碳排传统业务,这些传统业务往往给管理层带来隐患,而且也会给股权和债务投资者带来困扰。一些中型企业近期开展了转型,如芬兰能源公司Neste已经将其资产组合从石油精炼及营销转向生物燃料处理【5】。

能源油气企业应思考以下两个问题,选择适合自身的战略原型:第一,绿色低碳技术真正的增长势头是什么?第二,碳氢业务及低碳业务的风险和回报应如何权衡?

问题一绿色低碳技术的增长势头是什么

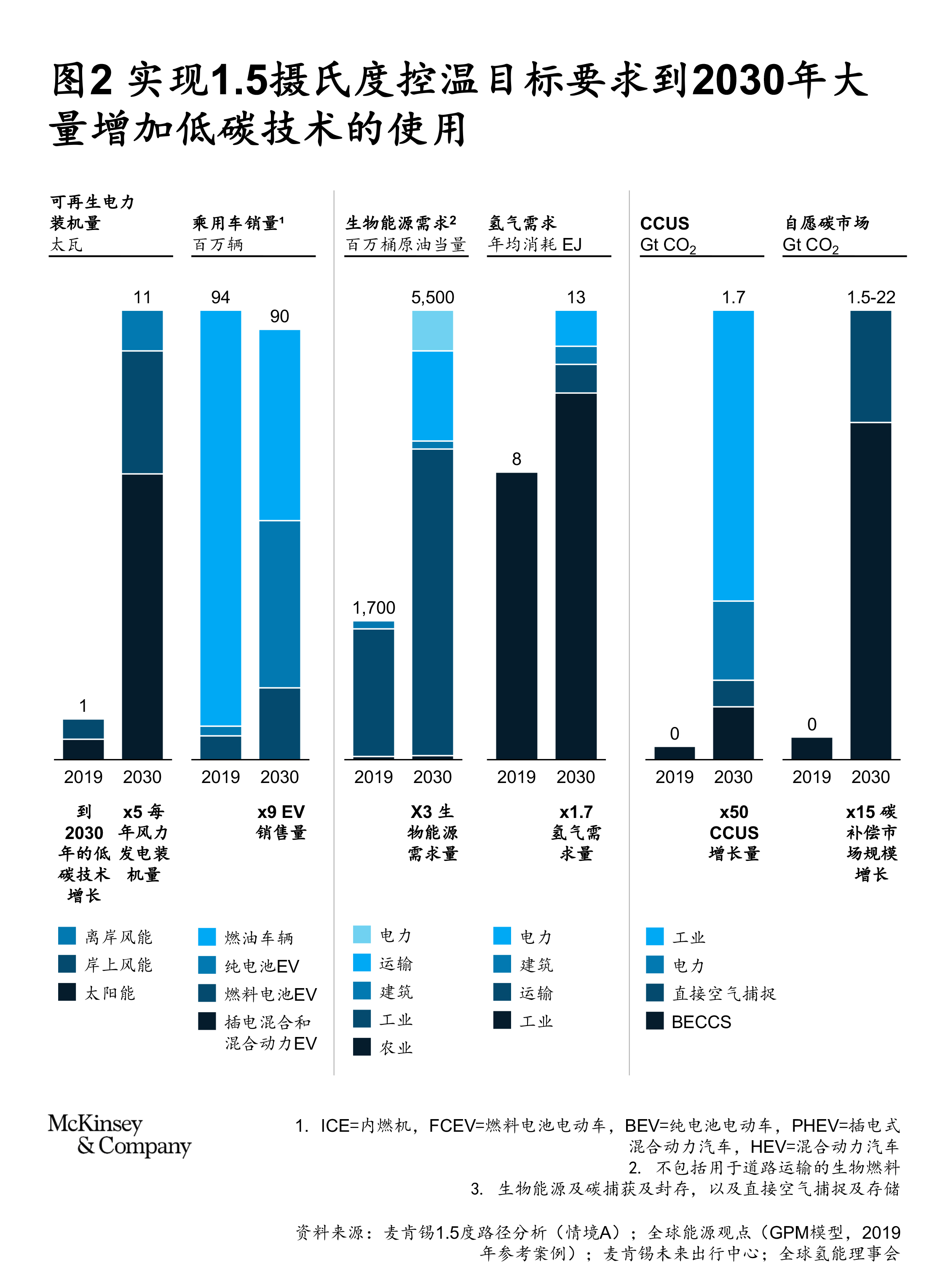

为达成1.5摄氏度的降温目标,全球各行各业都需要在未来10年大幅减排【6】。这意味着低碳技术需要加快发展(见图2)。

主要的科技,如可再生发电、基础设施电气化、生物能源、氢能、CCUS、像自然解决方案和直接空气捕捉等负排放技术,以及碳交易,都是潜在的增长市场。到2030年,自愿性碳市场的规模较现在可增长约15倍,成长为每年150亿至400亿美元规模的市场。

为了实现如此巨大增幅,需要海量的资本投资。根据麦肯锡1.5摄氏度路径情景,未来10年间,将需要7500亿美元流入CCUS,2000亿美元流入电动车基础设施,7000亿美元流入氢能技术。可再生电力则是另一个等级的吸金巨头,需要8.5万亿美元的资本投入,才能建立2020-2030年所需的太阳能和离岸及在岸风能。

为了帮助解决资金缺口,各国纷纷出台刺激政策,承诺为绿色科技提供大量的新投资。资本市场也已推动那些符合能源转型大趋势的公司大幅增长价值。

我们的研究显示,可再生能源和生物燃料企业的EBITDA在过去两年已经增长了15-20%,因为投资者看好这些领域的长期增长。例如被《华尔街日报》称为“新绿色能源巨头”的Enel、Iberdrola和NextEra,合计资本在过去10年增长超过200%,即从1100亿美元增至3500亿美元。同期全球最大的油企—BP、雪佛龙、美孚和壳牌的合计资本缩水了40%,从9800亿美元降至5700亿美元。

问题二 风险与回报如何权衡

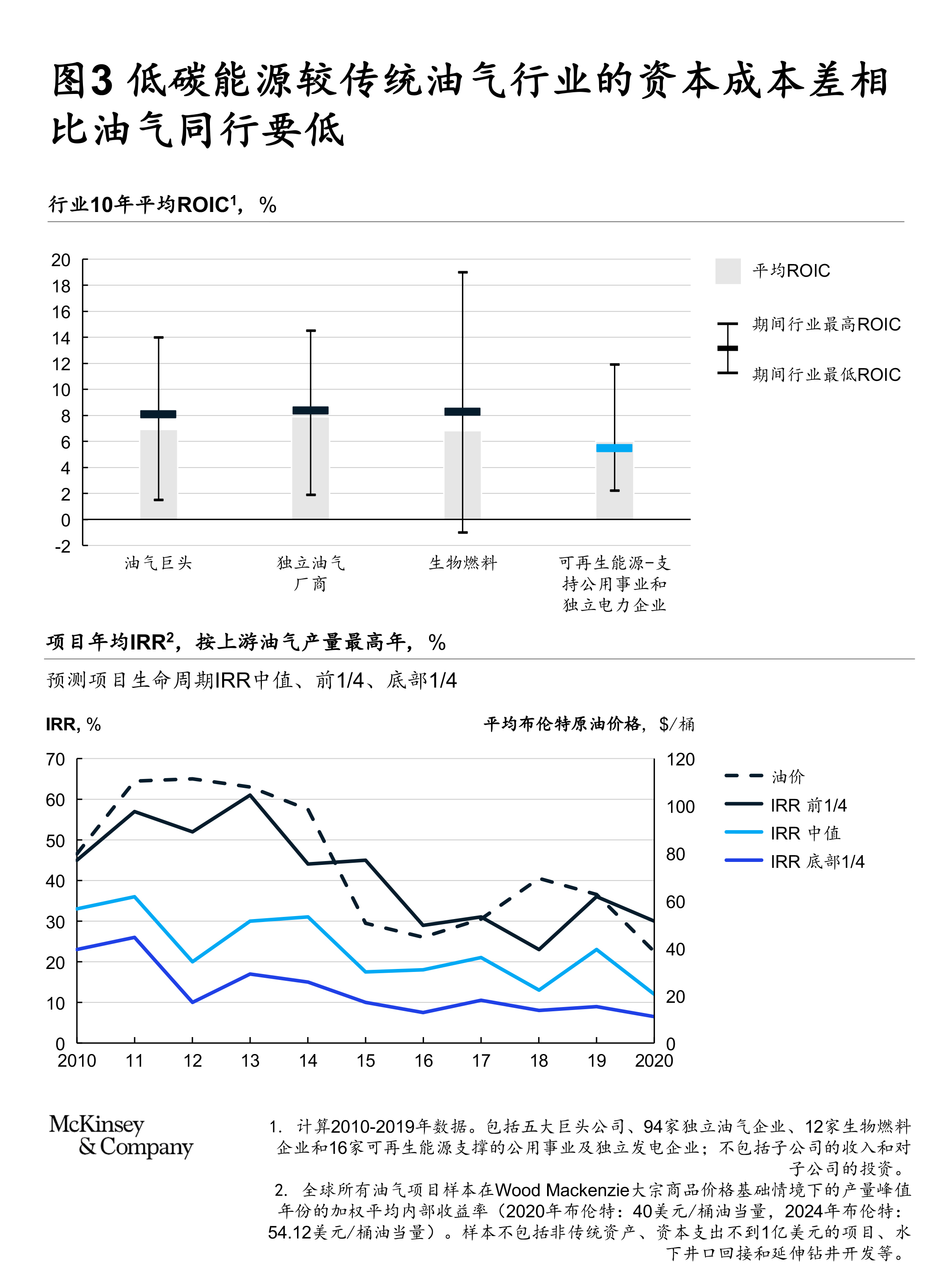

第二个问题是低碳市场能否提供与目前油气组合中的核心碳氢资产相似的回报。过去10年间,不同类型能源的回报模式大幅变化。2010-2020年间,各能源领域企业的公司级投资资本回报率参差不齐(碳氢vs.低碳)(见图3)。相关数据支持了多项结论。

- 过去10年间,油气企业的预期回报跟随大宗商品价格的显著下行一路走低。内部收益率的预测中值从2010-2011年间的30%下跌到2019-2020年间的15%。关键是,前1/4绩效企业的同期表现也在下滑,从40%降至30%,相当于十年前的中值水平;

- 表现最好的低碳企业受益于较低的资本成本,现在的回报已经可与油气传统企业一较高下。可再生能源等低碳能源的资本成本比油气企业的要低200-250个基点;

- 如同其它行业,表现最优和最差企业的回报差距远远大于行业间平均回报的差距。

由于新业务和价值池间的潜在风险不尽相同,公司在基于自身增长和回报预测评估战略时,不应只关注投入资本回报率,更应关注投入资本回报率ROIC和资本成本间的差距。

历史告诉我们找到战场在哪里非常重要,如何竞争和业绩表现也同样重要,行业内不同公司的回报差异充分证明了这点。优势资源、出色技术和卓越运营通常会创造不成比例的高价值和高回报

气候风险无疑对油气行业提出了严峻的挑战。油气企业应尽快打造更具韧性和弹性的业务组合,还应重点思考以下两个问题,选择适合自身的战略原型:第一,绿色低碳技术真正的增长势头是什么?第二,碳氢业务及低碳业务的风险和回报应如何权衡?对这些重大问题的思考,将引领广大油气企业取得绿色低碳转型的成功。

【1】Filipe Barbosa, Giorgio Bresciani, Pat Graham, Scott Nyquist和Kassia Yanosek, 《新冠疫情后的油气业:还账日还是新的机遇》,2020年5月15日,McKinsey.com

【2】 Jonathan Woetzel, Dickon Pinner, Hamid Samandari, Hauke Engel, Mekala Krishnan, Brodie Boland和Carter Powis,《气候风险及应对:实际风险及社会经济影响》,麦肯锡全球研究院,2020年1月16日,McKinsey.com

【3】 Chantal Beck, Sahar Rashidbeigi, Occo Roelofsen,和Eveline Speelman, 《未来就在脚下:油气企业如何脱碳》,2020年1月7日,McKinsey.com

【4】 《从国际油企到综合能源企业:BP设定未来十年交付零碳目标的战略》,BP新闻稿,2020年8月4日,bp.com

【5】 如需了解更多,请见“关于Neste,” neste.com

【6】 如欲了解1.5摄氏度控温目标更多,请见Kimberly Henderson, Dickon Pinner, Matt Rogers, Bram Smeets, Christer Tryggestad和Daniela Vargas,《气候计算:达成1.5度摄氏度控温目标将需要什么》,麦肯锡季刊,2020年4月30日

【7】Katherine Blunt和Sarah McFarlane, 《新的绿色能源巨头挑战埃克森美孚和BP》,华尔街日报,2020年12月11日,wsj.com

作者:

张海濛

麦肯锡全球资深董事合伙人,常驻香港分公司

洪晟

麦肯锡全球资深董事合伙人,常驻深圳分公司

Chantal Beck

麦肯锡全球董事合伙人,常驻伦敦分公司

汪小帆

麦肯锡全球董事合伙人,常驻上海分公司