这是麦肯锡连续第10年发布《全球银行业年度报告》,报告分析了疫情冲击下全球银行业的现状,并就如何有效走出危机,给出长期和短期的切实举措建议。

春风送暖,冰雪消融。2021年,伴随疫苗面世,全球疫情有望逐步消退。然而世界经济形势仍然严峻,各区域复苏进程并不均衡。在中国,疫情防控进入常态化,经济增长正在有序重启。

过去一年,中国银行业累计完成了6万多亿元贷款的延期还本付息,累计发放3万多亿元普惠小微信用贷款,支持了3000余万户小微经营主体,通过下调利率、延迟还款、减费免息等三类主要形式,实现了2020年国务院常务会提出的金融系统全年向各类企业合理让利1.5万亿元的目标。在承担社会责任的同时,行业在2020年依然创造了1.94万亿的净利润,同比仅下降2.71%;尤其是四季度呈现出强劲回升势头,同比增长24.1%,实属不易。

虽然行业整体经受住了这场大考,但值得关注的是,各家银行间的分化在这一年明显加剧。2020年全年,国有大行净利润同比增长3.00%,民营银行大幅增长12.20%,而同期股份制银行净利润同比下降2.98%,城商行下降14.47%,农商行下降14.61%,外资行则下降了21.30%。

除了不同类型银行表现各异,不同银行间的个体分化也更加明显,其背后折射出不同机构面临危机时的弹性与韧性差异。根据麦肯锡的基准情景预测,全球大部分银行都能在本次疫情中存活下来,但生存并不等于成功。重启往日繁荣不易,但银行业仍可以有所作为。本报告将为全球银行业提供一系列参考方案——有些方案可能出人意料地乐观。

深度冻结 缓慢解冻

2020年上半年,全球银行业贷款损失拨备已超过2019年全年水平。银行尚未进行大规模坏账核销,它们的延期偿付项目和政府的有力支持让家庭和企业获得了喘息之机。但没人指望这种休止状态会一直持续下去。股市似乎印证了这一点:新冠疫情暴发的前9个月,尽管其他行业已经开始回升,但银行业市值仍重挫约17%。我们预计,在接下来的几个月乃至几年,疫情对银行业的影响将分为两个阶段:首先是严重的信贷损失,这一阶段可能持续到2021年末;但预计几乎所有银行和银行体系都能经受住这一波考验。随后,伴随全球经济复苏乏力,银行业将面临严峻的经营性挑战,这种局面可能持续到2024年以后。2020年至2024年,在不同情景下,银行业累计收入可能减少1.5万亿至4.7万亿美元。

在我们预测的基准情景中,全球银行业收入将蒸发3.7万亿美元,相当于整个行业逾半年的收入。在同样情景下,净资产收益率(ROE)将从2019年的8.9%持续下滑,在2020年和2021年分别降至5.4%和1.5%。预计ROE将在2021年见底,届时北美降至-1.1%,欧洲降至-1.8%,亚洲发达市场降至-0.2%。而新兴亚洲(降至2.5%)、中东和非洲(3.7%)以及拉丁美洲市场(5.2%)的ROE起点较高,因此底部也相对较高。中国ROE降幅相对较小,微调至8.6%。

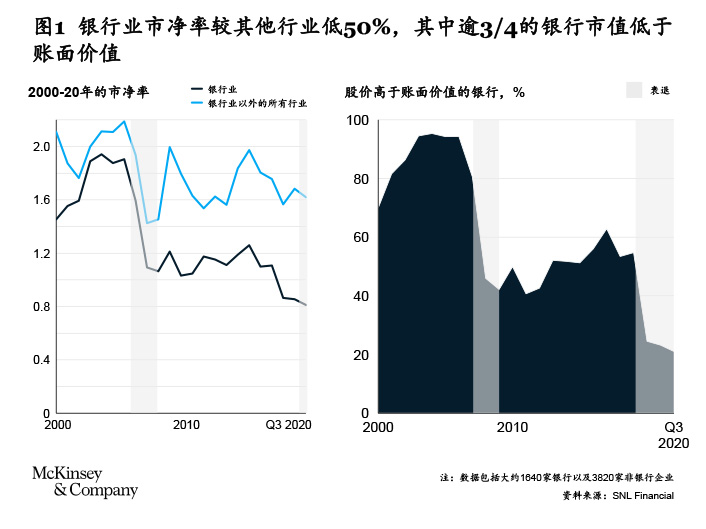

这将让本就深陷困境的银行业雪上加霜。在2019年的报告里我们曾强调,将近60%的银行净资产收益率低于股本成本。2020年秋,情况更差了:银行业市净率较其他行业低50%,创下历史新低,其中79%的银行市值低于账面价值(图1)。这一现象在各地区的表现程度各异:北美银行业2020年中市净率比欧洲银行业高30点,比亚洲银行业高15点。这种地区差异反映出过去20年的市场变化。2000年,在世界最有价值的30家银行中,8家来自美国,14家来自欧洲,仅有4家来自亚洲。2020年11月,只有4家欧洲银行留在榜上,这张榜单上目前有15家亚洲银行和10家北美银行。

保存实力 逆境重生

生活在北方寒冷气候之中的人们知道,冬天是对我们的忍耐力、技能和耐心的三重考验。银行也将面临类似考验。部分银行需要重建资本金,以抵御下一场危机,接下来的市场环境比过去10年更加严峻。零利率还将延续,从而压缩净息差,这将迫使传统银行重新思考基于风险中介定位的业务模式。银行必须在重建资本金和支付股息之间做出取舍,而贷款者信用评级下降将会推高风险加权资产,从而收紧信贷。正如本报告详细列出的那样,这些问题都是有解决方案的。银行在此次危机最初阶段表现非常出色,不但保障了员工和客户安全,也维持了金融系统的良好运转。现在银行需要同等的决心,通过保留资本和恢复盈利来应对新挑战。我们在净资产收益率的分子和分母上面都发现了机会:银行可以利用各种新想法大幅提高产能,同时提升资本管理精度。

这些举措有助于克服诸多短期挑战,但无法奠定长期成功。要实现长期成功,银行需要以更大的魄力重塑自身战略。银行要在新趋势下找准定位,需完成三大要务:

一、银行必须将危机期间培养出的速度与敏捷性植入企业基因,总结行之有效的危机应对举措,并将最佳实践延续下去。

二、为了应对漫长的零利率时代和各种经济挑战,银行必须从根本上重塑商业模式,积极学习数字化竞争者的全新经营理念。

三、银行应承担起更广泛的社会使命,尤其是在环境、社会和治理(ESG)方面,与所服务的社区通力合作,重塑与社会的契约关系。

回溯历史,每次重大危机也是行业审视自身、涅槃重生的契机。经过2008年金融危机的洗礼,全球银行业在本次疫情中展现出更强韧性,也成为了社会的中流砥柱。后疫情时代数字化趋势加速到来,中国银行业已经迈出转型步伐,从规模型银行向价值银行、数字银行转型。而随着商业银行回归本源,银行家精神和专业精神涌现,中国银行业将迎来新的生机、在全球行业版图中扮演更重要角色。

作者:

Kevin Buehler是麦肯锡全球资深董事合伙人,常驻纽约分公司;

Roger Burkhardt是麦肯锡全球董事合伙人,常驻纽约分公司;

Miklos Dietz是麦肯锡全球资深董事合伙人,常驻温哥华分公司;

Somesh Khanna是麦肯锡全球资深董事合伙人,常驻纽约分公司;

Matthieu Lemerle是麦肯锡全球资深董事合伙人,常驻伦敦分公司;

Asheet Mehta是麦肯锡全球资深董事合伙人,常驻纽约分公司;

Marie-Claude Nadeau是麦肯锡全球董事合伙人,常驻旧金山分公司;

Kausik Rajgopal是麦肯锡全球资深董事合伙人,常驻旧金山分公司;

Joydeep Sengupta是麦肯锡全球资深董事合伙人,常驻新加坡分公司;

Marcus Sieberer是麦肯锡全球资深董事合伙人,常驻苏黎世分公司;

Olivia White是麦肯锡全球董事合伙人,常驻旧金山分公司;

倪以理是麦肯锡全球资深董事合伙人,常驻香港分公司;

曲向军是麦肯锡全球资深董事合伙人,常驻香港分公司;

周宁人是麦肯锡全球董事合伙人,常驻北京分公司;

黄婧是麦肯锡全球董事合伙人,常驻北京分公司;

吴伊虹是麦肯锡亚洲区银行业务经理,常驻香港分公司。

作者感谢我们的对外关系、编辑和设计同事对本报告所作出的宝贵贡献和支持,特别是:Chris Depin,Fanny Obando,Janet Michaud,Matt Cooke,Monica Runggatscher,Nathan Wilson,Paul Feldman and Richard Johnson.

该报告由Mark Staples担任英文编辑,鲁志娟担任中文版编辑,研究与分析:Lauren Keane。

点击此处,获取麦肯锡全球银行业年度报告(2020)《锻造韧性:银行业如何走出危机、逆境重生》

麦肯锡公司版权所有©2020年。未经许可,不得做任何形式的转载和出版。