作者:陈兢,彭雪松,王锦,梁耀月

中国在医疗健康领域的改革取得了历史性成就,当中涌现出了诸多新的趋势,医药新零售便是其一。麦肯锡对此进行了深入分析,总结出医药新零售的三大趋势,以期对保险公司、药企、药店等行业主要参与方有所启发。

医药新政和行业新兴力量是医药新零售进入快车道的推手。几年前,“药占比”、“零加成”开启了医药控费的序幕。如今,“带量采购”成为行业重磅政策,纳入集采的药品平均降价幅度达到50%以上,其中,药店销售最广的口服固体制剂受冲击最为明显。目前,带量采购的速度不断加快,范围不断扩大,预计三年内将覆盖70%的医药市场。

受此影响,近年来,处方外流成为医药新零售的一大动向。目前,处方外流产生的影响已初步显现。例如,药品收入占公立医院收入的比例逐年下降,从2017年的35%降至2019年的32%。同时,一些主营零售药房公司的年收入也在稳步提升,2017至2019年的收入年均增长率可达20%,远超医疗健康行业的整体增速。

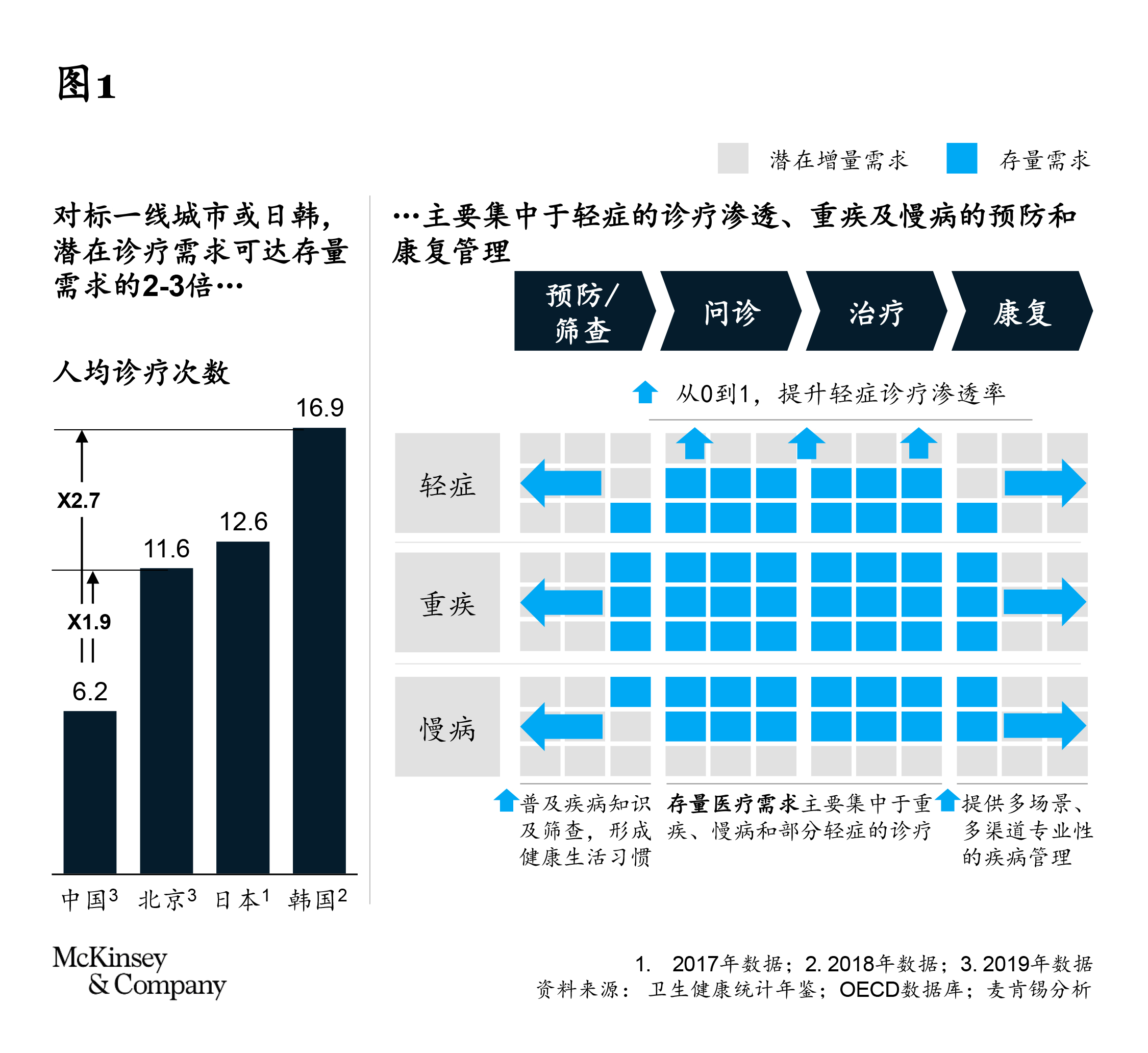

与此同时,互联网医疗、新型消费正在成为医药行业的新兴力量,并将在承接医院外溢流量、开发庞大医疗需求潜力等方面发挥长远作用。2019年,中国人均诊疗次数为6.2次,一定程度上反映了国人在疾病发病率、疾病认知、支付能力、便捷性等多重因素作用下,医疗需求得到满足的诊疗次数。

在经济发达程度、优质医疗资源均名列前茅的北京,人均诊疗次数为。而在排名靠后的一些省份,例如黑龙江,人均诊疗仅为3.0次。我们有理由认为,在发病率相似的情况下,较低的人均诊疗次数表明:由于医疗资源可及性不高、疾病的防范意识薄弱等原因,一些省份(例如黑龙江)患者的医疗需求尚未得到充分满足和开发。

这也意味着,中国潜在的医疗需求将远远高于今天的90亿诊疗人次。随着人口老龄化以及各地区医疗资源的逐渐均衡化(特别是在新兴互联网模式的带动下),中国潜在总诊疗需求将是今天的2~3倍(见图1)。

庞大增量需求的挖掘和承接,将极大依赖于多渠道、多场景的互联网医疗消费模式。互联网医疗、医药新零售模式,依托其多渠道、多场景、广覆盖等优势,可在提升轻症诊疗便捷性,重症、慢病教育、高效康复管理等环节提供多元化解决方案,深入发掘并满足患者潜在需求,补齐现有线下医疗资源的短板。

下文我们将总结和剖析中国医药新零售的三大趋势,并探讨其对于保险公司、制药企业、线下药店这三大行业参与方的启示。

中国医药新零售的三大趋势

趋势一:医疗服务渠道多元化

第一,在以医院为中心的传统供给体系外,多元化的医疗服务提供形式与载体开始兴起

近10年来,满足更多医疗需求的新渠道不断涌现。线下渠道除了医院,还有社区卫生中心、全科诊所、零售药店等;线上渠道则在疫情的驱动下迅速壮大,互联网医院、在线问诊APP等多元化服务提供平台得到快速发展。

在疫情的影响下,患者线上就医、购药习惯迅速被强化。线上问诊迎来爆发式增长。互联网医院的数量更是在两年内翻了两番,在线月活峰值达到6000万。截至2020年上半年,中国共有600多家互联网医院,其中由医院主导的约为70%。同时,已有71家互联网医院纳入基本医保线上结算。

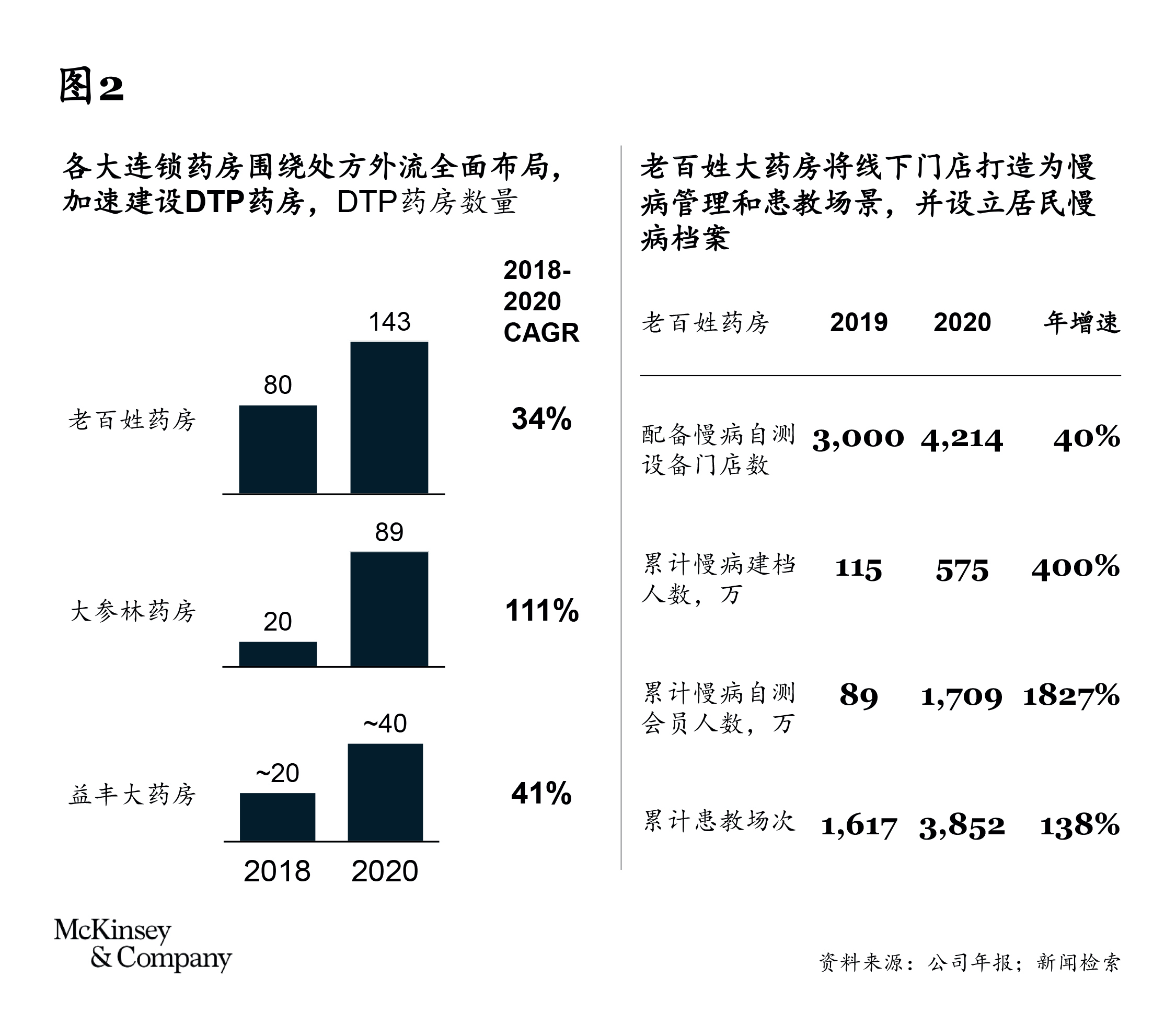

在零售药店方面,为承接外流处方,各大零售连锁正积极布局,院边店、DTP药房的数量年增速达30%以上。新零售、全渠道也逐渐成为各大药房的战略发展重点。例如,老百姓大药房、一心堂有超过65%的门店支持O2O业务模式;益丰大药房线上业务2020年同比增长160%(见图2)。

第二,以患者为中心的多渠道选择

一直以来,医院作为起主导作用的就诊渠道,几乎承担了患者从诊断、治疗,到处方、复购等就医路径上的所有需求,线下药店和线上平台只承接小部分的外流需求。未来,患者将拥有更大的自主权,可选择适合自身所在场景的渠道,并随着场景和需求的变化自由切换,使渠道彼此补充、形成闭环。

趋势二:线上线下的整合与分工

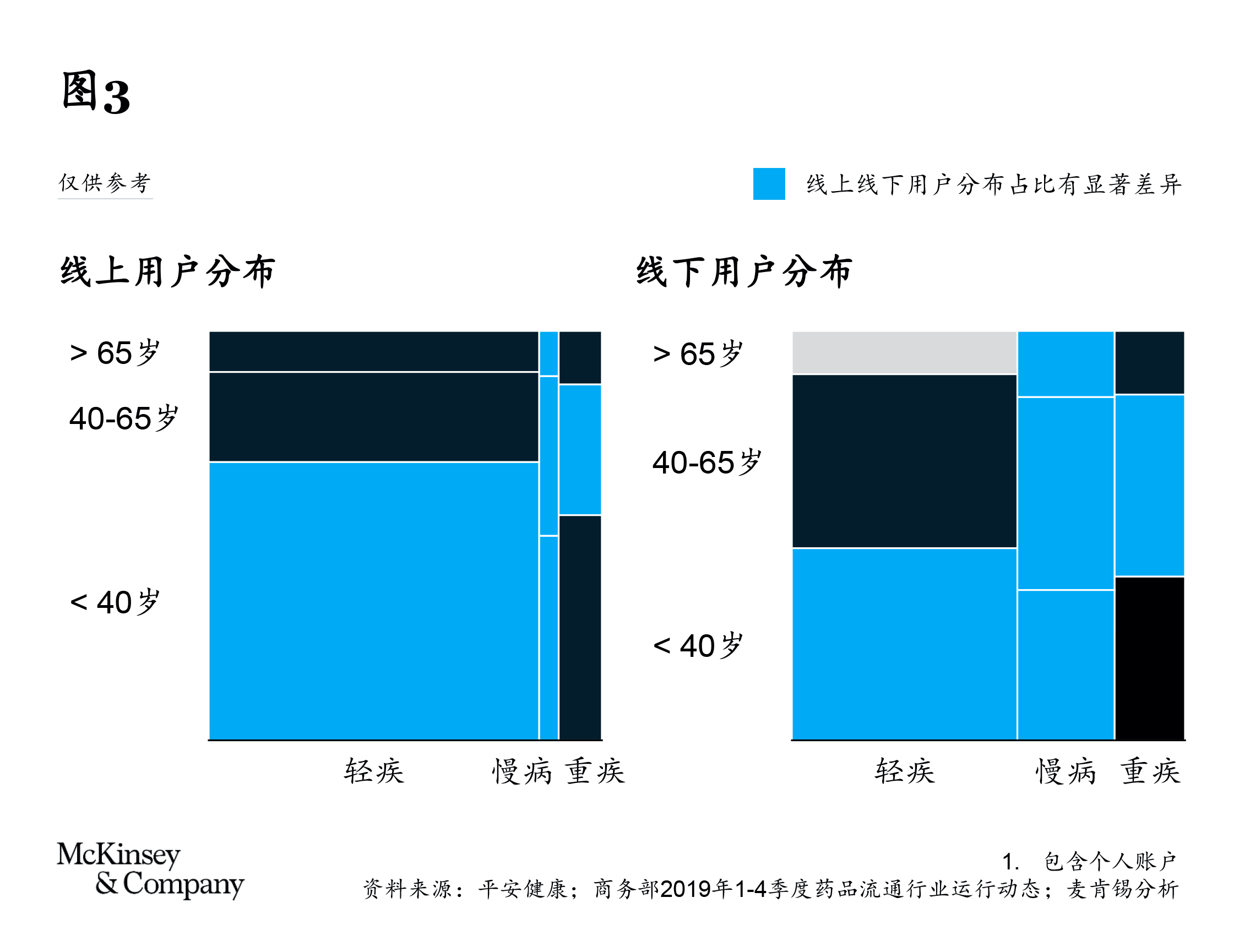

线上渠道重点满足轻疾方面的需求,线下渠道则在慢病、重疾方面对线上渠道形成补充。

医疗消费者正快速互联网化。据统计,约10%的互联网慢病用户主要通过线上渠道满足其医疗需求,问诊和购药频率达到每两周一次及以上的消费者分别占到约9%和13%。

线上平台为轻疾需求(特别是年轻群体的轻疾需求)提供了很好的渠道,相比线上,线下渠道侧重于满足慢病与重疾的需求(见图3)。

线上线下前5大科室的不同分布,印证了线上线下差异化定位和互为补充的结论。线上前5大科室一般以小病轻疾为主,比如中医科、妇科、儿科;线下则是具体专科,比如心内科、普内科、呼吸内科。这与很多用户线下问诊和购药用于满足慢病和重病需求的现象,是高度一致的。

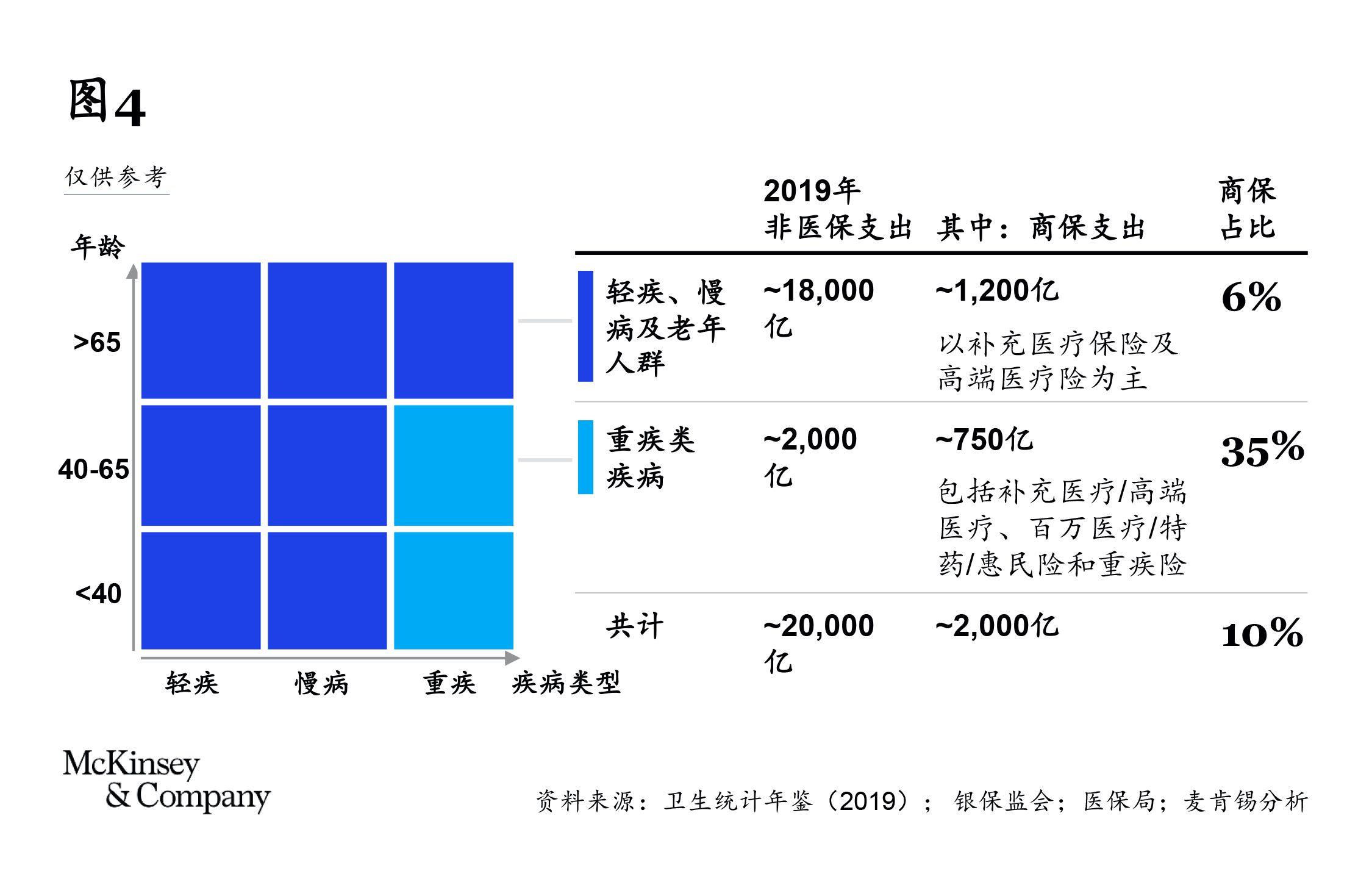

如今,商保在年龄和疾病种类的覆盖上依然有所侧重,存在较多空白点。在中国目前2万亿元人民币非医保医疗支出中,小于65岁患者用于重疾的非医保支出仅占约10%。由于商保产品往往更倾向于重疾相关的保障,所以商保占到该部分非医保支出的35%左右。也就是说,商保对于偏年轻人或中年人的重疾已有一定的保障。更大的空白点在于轻疾、慢病及老年人群的治疗,在这部分约1.8万亿元人民币的非医保支出中,商保占比仅约6%(见图4)。

趋势三:医疗消费的多元化

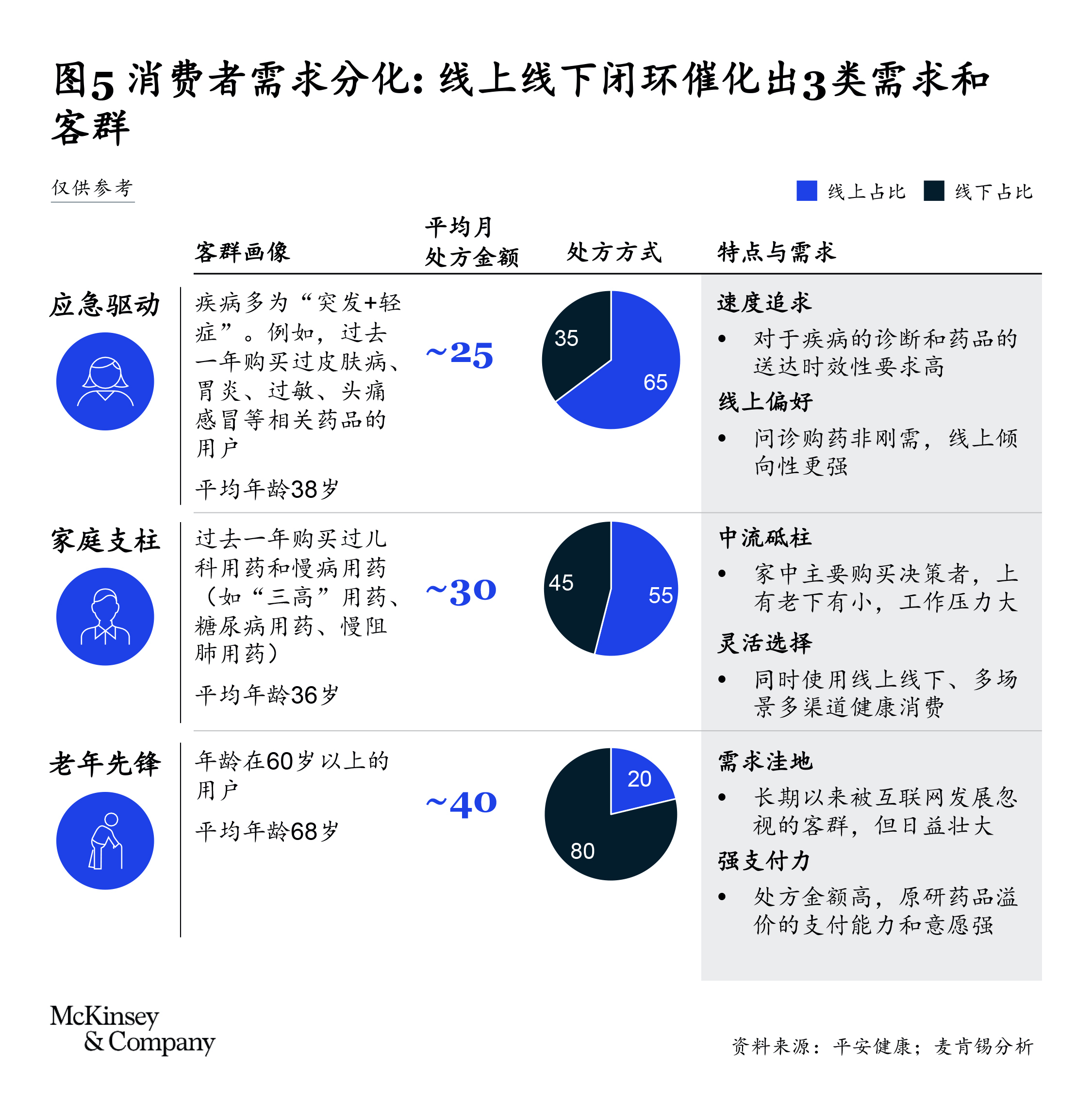

消费者的需求日益分化、多元,线上线下闭环催生出三类需求和特征各异的客群。

通过对消费者画像的分析,我们发现了需求分化的三大类消费者群体:应急驱动、家庭支柱、老年先锋(见图5)。

对应急驱动群体线上线下就诊量时间段的追踪表明,该类人群的购药就诊与其生活习惯或工作时间息息相关。比如早上10点,上班族把当天工作进行初步处理之后,线上需求突然出现一个高潮。线下需求小高峰则在午休时段的下午1点左右出现。但线上线下最显著的跃升均发生在晚上8点,此时主要大医院已经关门,线上线下一起补位,满足该类患者群体的巨量需求。

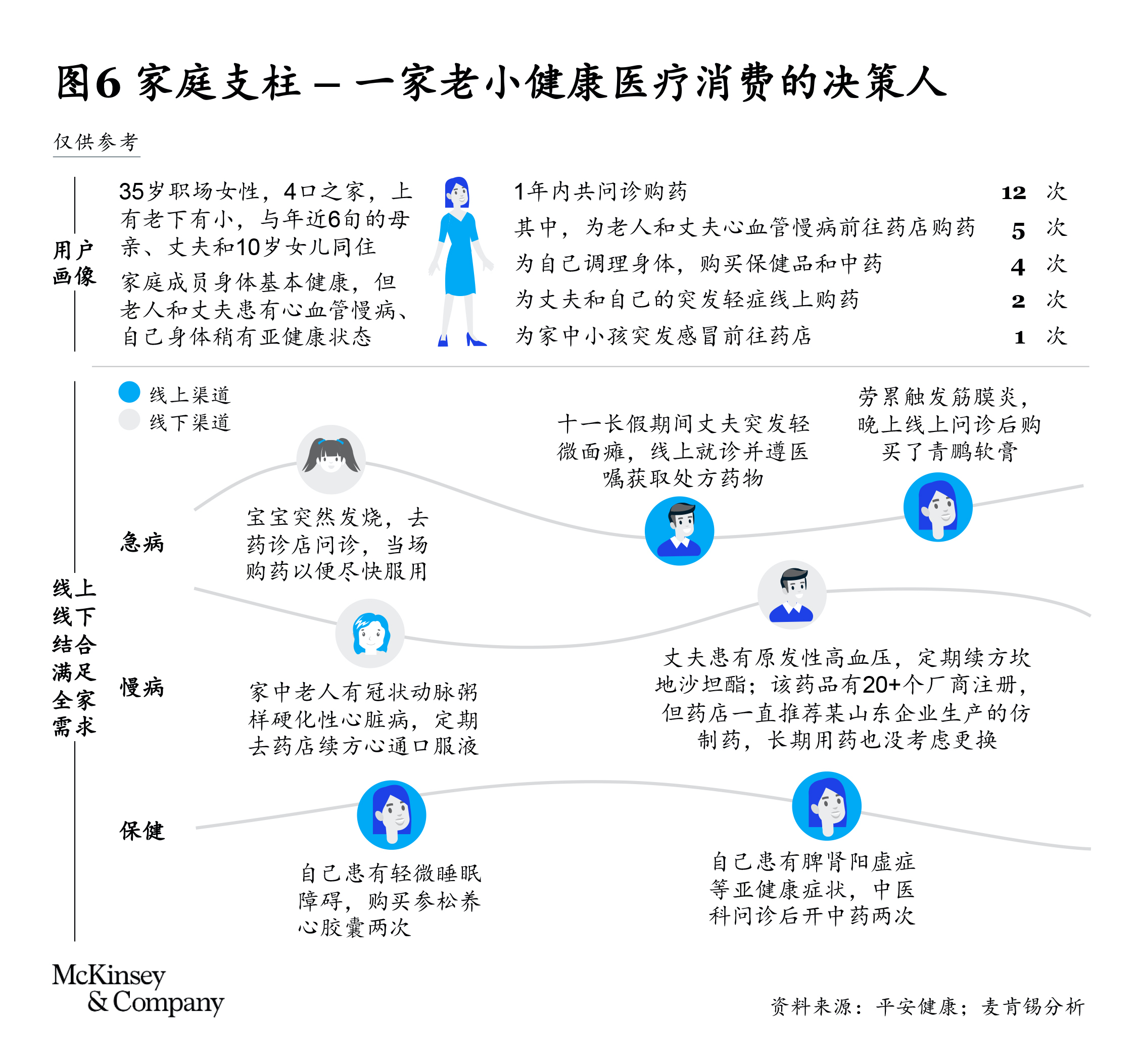

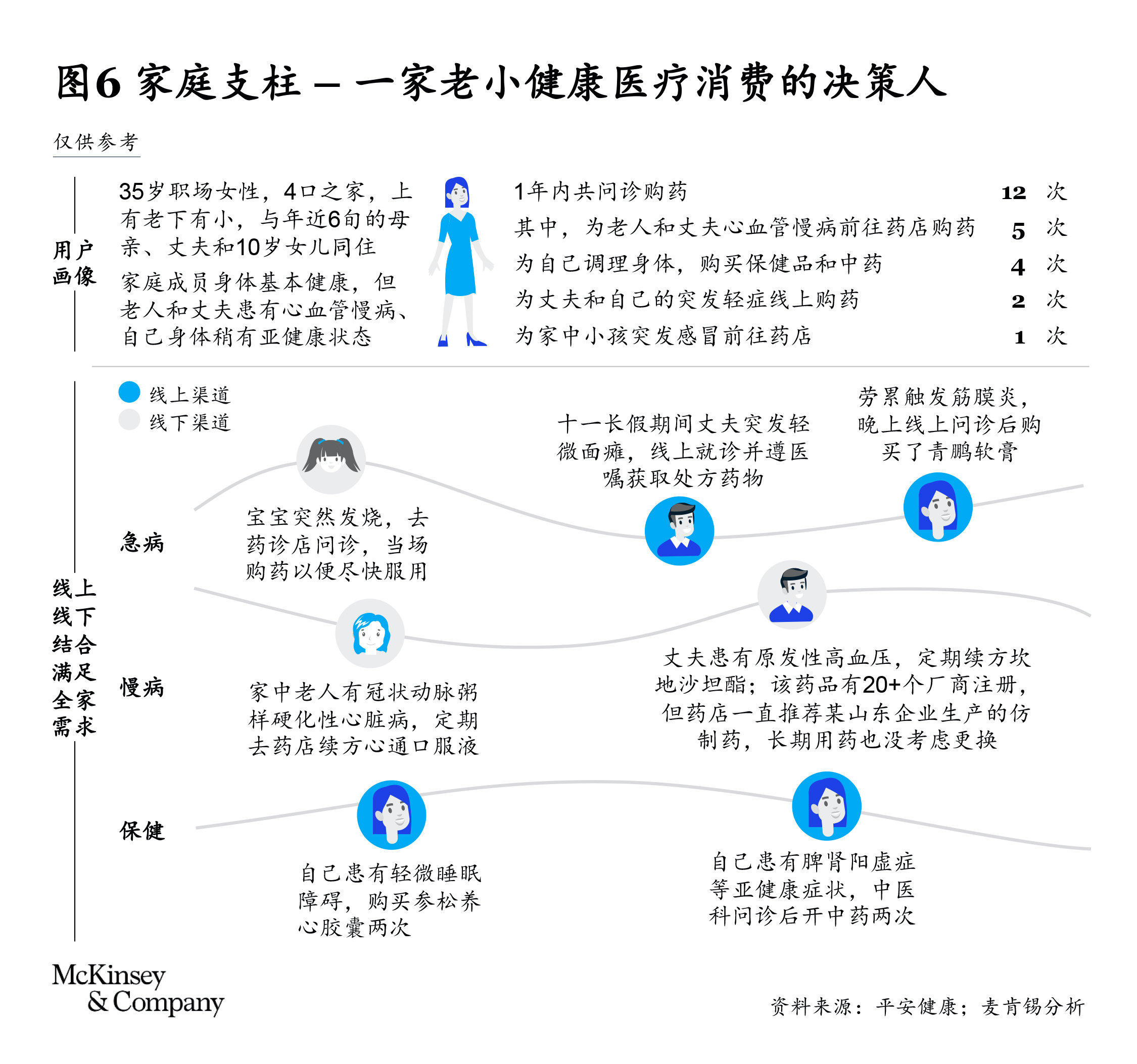

家庭支柱群体会在线上线下之间进行灵活切换,当不同的医疗需求发生时,他们会按照自己的判断,从线上和线下渠道中做出选择,来满足自己和家人的多元化医疗消费需求(见图6)。

对于老年先锋群体,普遍看法是他们不会倾向于使用互联网消费,但数据表明,该群体已经有20%的购药和问诊行为发生在线上。同时,当他们线上购买高血压、高血脂等药物时,无论是出于对品牌的忠诚度和认可度,还是由于在线问诊医生的专业推荐,很高比例的患者选择了价格和价值更高的品牌(见图7)。

行业启示

医疗新零售三大趋势将对行业产生深远影响,针对保险、药企、药店,我们分别总结了三点启示与建议,希望有助于行业各方积极应对,促进增长。

对保险公司而言,目前商保对医疗费用的支付集中于重疾,除此以外的支付需求尚未获得满足。通过自费,轻疾在传统医院体系外日益形成线上线下相结合的医疗服务与医疗消费的完整体系。商保公司需要思考如何与新型渠道相结合,一方面多元化保障设计(例如报销互联网诊疗)以增加产品吸引力,另一方面通过与平台方的合作控制成本(例如制定慢病药品目录)。

对制药企业而言,带量采购促使很多药企开始考虑开拓医药零售,但只加强零售渠道,不论是覆盖线上还是线下,都只是非常基础的一部分。更高阶的定位则要求抓住医疗新消费中的多元化需求,通过分析大量数据,提供多元化的医疗需求解决方案,真正提高病人的用药体验。

对线下药店而言,目前线上线下诊疗、购药行为整合提速,线下药店应思考如何积极与线上渠道进行合作,适应消费者的多元化需求。同时可重点打造差异化优势(例如慢病、重疾等特色领域),与线上渠道形成互补。

带量采购等新政策环境是行业内领先企业开始思考医药新零售的原动力和起点,不断涌现的医疗消费新模式和医疗服务新渠道,也在不断塑造更多元化的医疗需求。站在医药新零售的新起点,医疗行业不同参与方的领先企业需要不断向前探索,通过协同融合与共赢合作,提高消费者和患者的医疗体验,提升医疗服务的整体价值。如此,才能真正推动医疗行业在新零售时代的发展。

陈兢是麦肯锡资深专家,常驻上海分公司;

彭雪松是麦肯锡全球副董事合伙人,常驻北京分公司;

王锦是麦肯锡全球董事合伙人,常驻深圳分公司;

梁耀月是麦肯锡健康医疗研究专员,常驻上海分公司。

本文部分数据来自平安健康, 在此表示感谢。四位作者在此感谢同事杨子江对本文的贡献。

点击此处,获取本报告全文。