一提到保险代理人,可能不少人还停留在对他们的固有印象中:滔滔不绝的强势销售,并不真正了解客户需求,缺乏专业素养等。实际上,时过境迁,如今保险代理人队伍也在逐渐向高端化、专业化发展。

特别是近些年随着中国经济的发展,大众富裕群体开始关注并购买人寿保险产品,这一趋势给中国人寿保险市场带来巨大增长潜力,根据麦肯锡的分析,预计到2025年,中国寿险市场保费收入将达到4.32万亿元人民币,占全球寿险保费收入的16%。同时,中国也是全球最有活力的人寿保险市场,预计未来几年内将持续保持两位数的迅猛增长势头。

要抓住这一巨大市场机遇,中国保险公司急需提升保险代理人的产能和绩效。因为从保险业分销渠道来看,寿险代理人渠道扮演着重要角色。2017年中国代理人渠道约占寿险总保费收入(GWP)的50%,但遗憾的是,现有代理人素质参差不齐、产能偏低,绩效平平。据分析,中国保险代理人产能与美国同行相差高达14.6倍。

部分原因可能在于,一方面中国800万寿险代理人当中,有近一半是在2015年之后才加入这个行业的,经验相对不足。另一方面保险公司在代理人管理上还以粗放式为主,在专业培训、绩效管理、职业发展、技术助力等方面均有改进空间。

因此我们认为,寿险代理人渠道转型是近期提升中国寿险公司绩效的最优方式。那么究竟往哪里转型?以及如何转型?常常困扰中国寿险业的管理者们,为了回答这一系列问题,麦肯锡中国保险业团队基于对中国保险市场的长期研究和丰富的国内外项目经验,提出了打造“超级”保险代理人的四大战略举措。

举措一、从资深代理人转向职业经理人

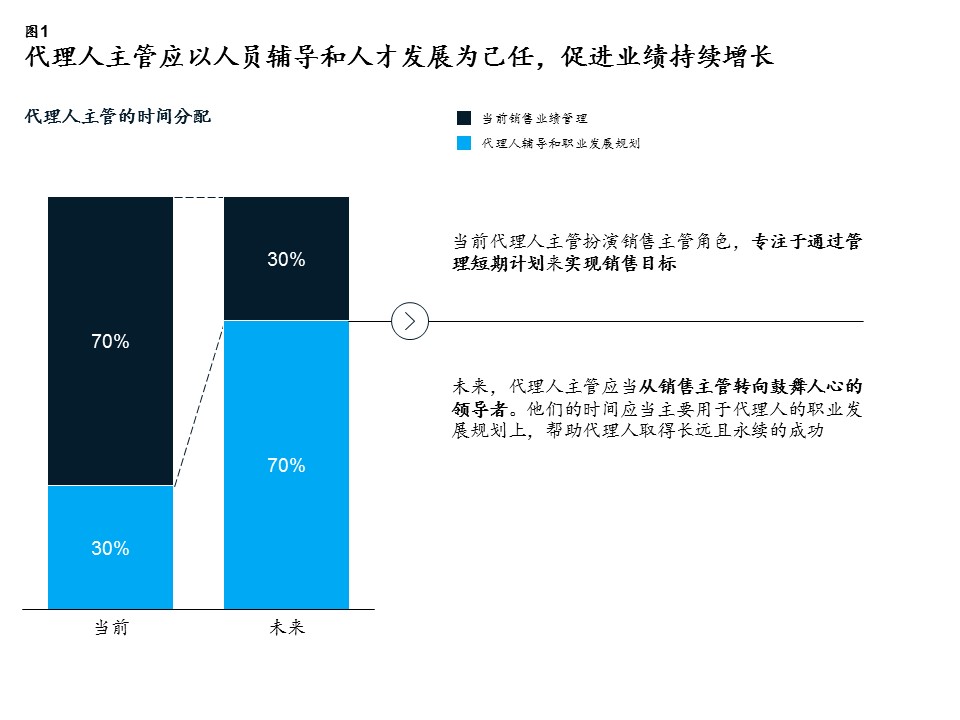

保险代理人转型的关键一步就是设置专职的代理人主管岗位,让主管将时间精力投入在现场辅导和代理人的职业发展规划上(图1),而非仅仅在个人销售上。因此,保险公司需重新定义代理人主管角色,从其从资深代理人转型为职业经理人。

在这方面,一些保险公司已经有所作为。例如,某亚洲寿险公司为了提高代理人留存率、扩大团队,推出了一项全面的转型计划,提高代理人主管在人员辅导和人才发展方面的能力。

在试点阶段,该公司选出了一批变革先锋,协助代理人主管落实“定时、定员、定量”的辅导文化。针对试点的后续调查发现,代理人工作满意度平均提高了40%,而超过75%的代理人认为辅导课程有助于自身工作的持续开展。

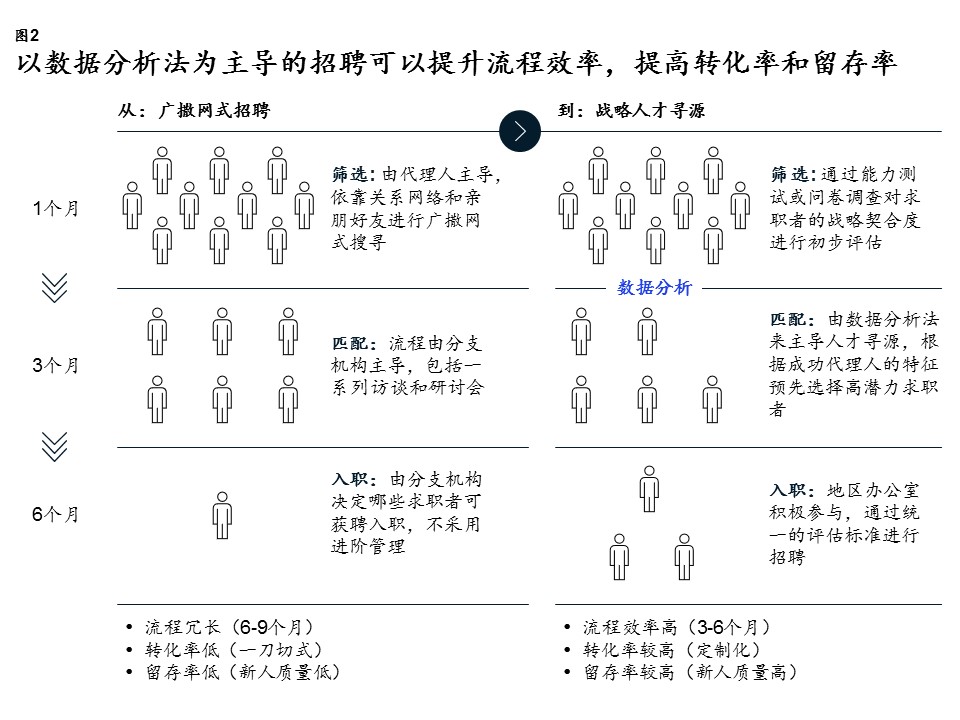

举措二、从广撒网式招聘转向战略人才寻源

目前代理人招聘主要由希望组建自己团队的代理人自行开展。在招聘和销售之间进行时间分配时,代理人通常更偏向后者,因为销售有可能转化为佣金收入。相比之下,招聘活动频率较低,通常到年底需要完成招聘目标时才大张旗鼓地展开。

保险公司应当摒弃由代理人主导的广撒网、分散式招聘方式,将人才招聘视为一个战略流程,包括采用数据分析法来对应聘者进行评估、严控招聘流程,以及集中管理招聘事项(图2)。

中国某保险公司希望运用分析法提高招聘效率和效果。该公司基于历史招聘数据建立预测模型,总结出成功代理人所具备的个人特质。基于分析结果,该公司针对求职者设计了一个能力倾向测试,用于识别高潜力人才。仅在试点工作开展的前6个月,高潜力求职者数量就增加了一倍,转化率也随之提高了50%至60%(即顺利完成入职培训的求职者比例)。这项举措既提高了代理人增员的效率,同时也提高了新人质量。

举措三、从兼职代理人转向专职代理人

中国寿险代理人具有明显的兼职特征。近期一项行业调查显示,全职寿险代理人数量很少,只有39%每天工作6到8个小时以上;而在活跃度方面,有70%的代理人每天只进行1至3次客户访问。

因此,对于保险公司而言,维持一支规模庞大但效率低下的兼职代理人团队不仅成本高,且不具持续性,更加恶化了客户体验。要解决这个问题,一个可行的办法是全面推动兼职代理人向专职代理人过渡,并为专职代理人提供一个相匹配的薪资体系与激励机制。与此同时,保险公司也可以考虑为表现最为优异的代理人创建一个高端品牌,为其提供一个有吸引力的职业发展机会。

比如,中国某保险公司发现,资历年限居中的代理人销售业绩出现下滑情况,根源在于这些代理人缺乏与富裕群体互动的能力和技巧。该公司开展了全面诊断工作,明确了代理人缺乏的一些具体技能,接着基于诊断结果制定出周密的提升计划,包括一系列培训课程和研讨会,并在中间穿插实践活动。

该公司有超过1万名代理人报名参加了此次为期9个月的提升计划,完成学习计划的代理人收入水平较未完成计划的代理人高出1.5倍。此外,大约10%的学员被认为是实地培训骨干,对学习计划的持续推进起到了积极作用。

举措四、从零星式部署数字化工具转向建立整合式端到端数字化平台

许多中国保险公司开发了多种数字化解决方案,试图帮助代理人缩短处理管理事务的时间。然而这些解决方案的使用率通常都比较低,因为它们相互孤立,而且只能帮助代理人提高行政管理效率,却无法提升销售业绩。麦肯锡认为,保险公司应当建立一个端到端、基于客户分析的整合式数字化销售平台(图3)。

比如,一家地区性保险公司希望通过整合式销售平台提升与客户的数字化互动体验。6个月之后,平台的使用率高达70%,功能设计得到了代理人的高度认可,很大程度上帮助他们提高了销售转化率。

时不我待 行动起来

实际上,代理人渠道转型并不需要数年的规划,相反,保险公司可以立即着手转型工作,以下是几个潜在的切入点:

- 设计一个新的销售主管角色,并让一小部分主管在关键销售区域进行测试;

- 对招聘流程和求职者表现进行A/B 测试,比对历史评估方法与数据分析驱动的新型评估方法;

- 为代理人制定职业发展路径,筛选高绩效者进行“论坛和实践”培训

- 开发并推广客户分析模型的简化版本,帮助代理人了解客户行为。

我们坚信,中国保险业的代理人渠道可成功实现转型,这种转变看似艰难,实则可以快速见效,然后借助初期的快速增长势头,撬动未来更宏大的变革价值。中国已经是全球第二大寿险市场,离全球第一的规模指日可待,面对这一市场盛宴,现在不行动,更待何时?

作者:

Brad Mendelson:麦肯锡全球资深董事合伙人,常驻香港分公司

毕强:麦肯锡全球董事合伙人,常驻北京分公司

David Schiff:麦肯锡全球董事合伙人,常驻香港分公司

胡子亮:麦肯锡全球副董事合伙人,常驻香港分公司

点击此处获取报告PDF全文