编者按:五年前的今天,麦肯锡医疗保健咨询业务发布了第一本《通往创新的桥梁》报告,旨在持续观察和分析中国医药行业的未来趋势和热点话题。2018年11月,我们在Biocentury论坛上发布了第五个年度的《通往创新的桥梁》。我们从中选取了三个主题(年终盘点、创新和数字化),将分三次推送,希望为行业带来崭新的启发,促进富有意义的讨论,从而以更广阔的视角审视新的契机。本文为该系列的第一篇《2018中国医药行业年终盘点》。

2018年终盘点 ——医药行业以“中国速度”发展的又一个年头

回顾1:国家药监局改革持续进行中

截至2018年10月,优先审评的申请[1]数量累计达到269例,而2017年全年为220例。从数字看,新药登记和监管机关改革并没有因近期的波动而中断,但长期影响仍有待观察。

| “(国家药监局)改革曾经以非常快的,甚至堪称激进的速度推进。经历了种种事件之后,我们并没有发现改革出现倒退的迹象。相反,我们认为改革将继续推进,但会以更为稳健、周全的方式。我们对此相当乐观。”

—某药企总经理访谈 |

回顾2:市场准入放宽提速

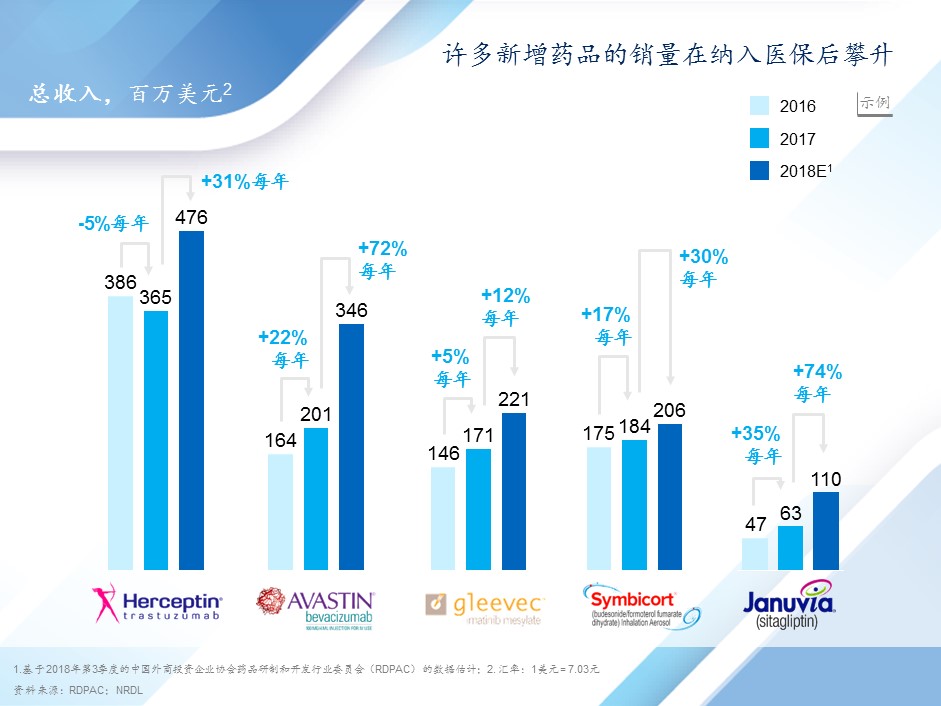

从2017年至2018年底,中国医药市场准入持续放宽。在国家医保报销方面,128种西药被直接列入《国家医保报销目录》,44种参加国家谈判的药品中,有36种被列入国家医保报销目录。国家医保目录列名对低线城市的市场影响更大,其中四线城市的销量增速比一线城市高出将近一倍,体现了药品可支付能力改善对低线城市市场的影响。2018年3季度,17种肿瘤药物通过谈判被列入国家医保报销目录之中。

在基药方面,《国家基本药物目录》于2018年10月更新,是距离上次更新(2012年)6年后的第一次调整。基药目录分子数量从520种扩大到685种,高价药和非NRDL药物首度被纳入。

回顾3:成熟品牌面临的挑战达至临界点

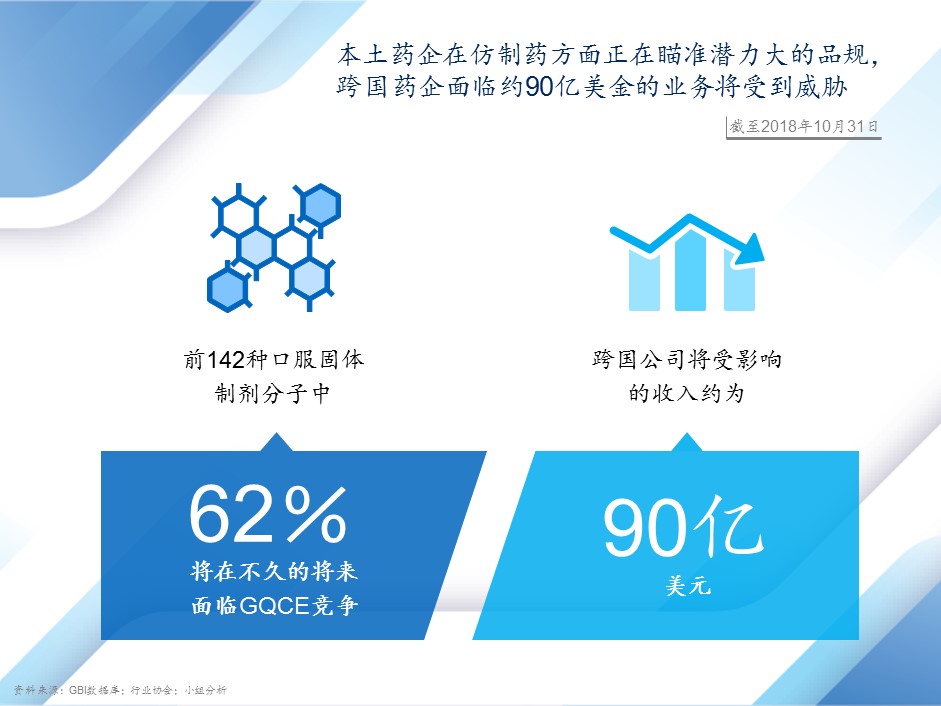

2019年可能成为过期原研药/成熟产品的“转折年”。在仿制药一致性评价、新的集中采购模式(“4+7”)、医院层面的医保预算压力和医院药占比控制等多重压力下,成熟品牌面临的挑战逐渐升级。

据市场数据,很大一部分仿制药质量一致性评估申请是那些具有市场规模的分子,跨国药企传统的最畅销药品将面临激烈竞争,预计将有约90亿美元的业务受到影响。

与此同时,新的集中采购模式将进一步引发行业震荡。药企高度关注“4+7”集中带量采购试点政策。在2018年12月最新出炉的“4+7”拟中标结果中,25个产品中标,最大价格降幅超过90%。当前一轮“4+7”带量采购投标对个别产品的影响取决于本地政策的推行,应密切监测。

| “推行价格更低的仿制药是恰当的发展方向和未来趋势, 不过, 我担心通过仿制药一致性评价,并在集中采购中中标的公司可能无法做到保质保量。”

— 行业访谈 |

回顾4:中国成为若干大型跨国公司的关注焦点,人才争夺已达到沸点

在过去的一年多里,领军跨国企业纷纷以中国市场为中心重构其组织。虽然跨国药企在中国的成熟产品业务承受压力,但创新药环境向好让中国市场的重要性稳中有升。与此同时,主要跨国公司的人才正在流向本土生物科技企业,人才争夺已达到沸点,尤其在研发、医学和准入等领域。

下一篇“通往创新的桥梁”系列文章,我们将为你带来中国医药市场本土创新的深度分析。

如欲阅读《通往创新的桥梁》全报告,请点击查看