我很高兴终于回到内地,前面18个月我主要在香港。6周时间里,我见了好些生命科学领域的新朋旧友,包括新兴生物技术公司的首席执行官和首席财务官、跨国公司高管、生态系统投资者、地方政府相关人士、学术领袖、外交官等等,当然还有麦肯锡中国区生命科学业务的同事们。

作为组织委员会的一员,我出席了由BioCentury和百华协会(BayHelix)联合主办的第八届中国医疗健康峰会,在高盛亚洲医疗健康论坛上做了主题演讲,并应埃里克·布泰勒(Eric Bouteiller)之邀,以特邀嘉宾的身份为中欧国际工商学院(CEIBS)Global EMBA课程发表了演讲(该课程在2021年《金融时报》EMBA课程榜单上排名全球第二)。

我受邀在高盛亚太医疗健康论坛上发表了主题演讲

从这一系列“能量满满”的活动中,我总结出了以下九大观察:

1. 融资窗口正在收紧。

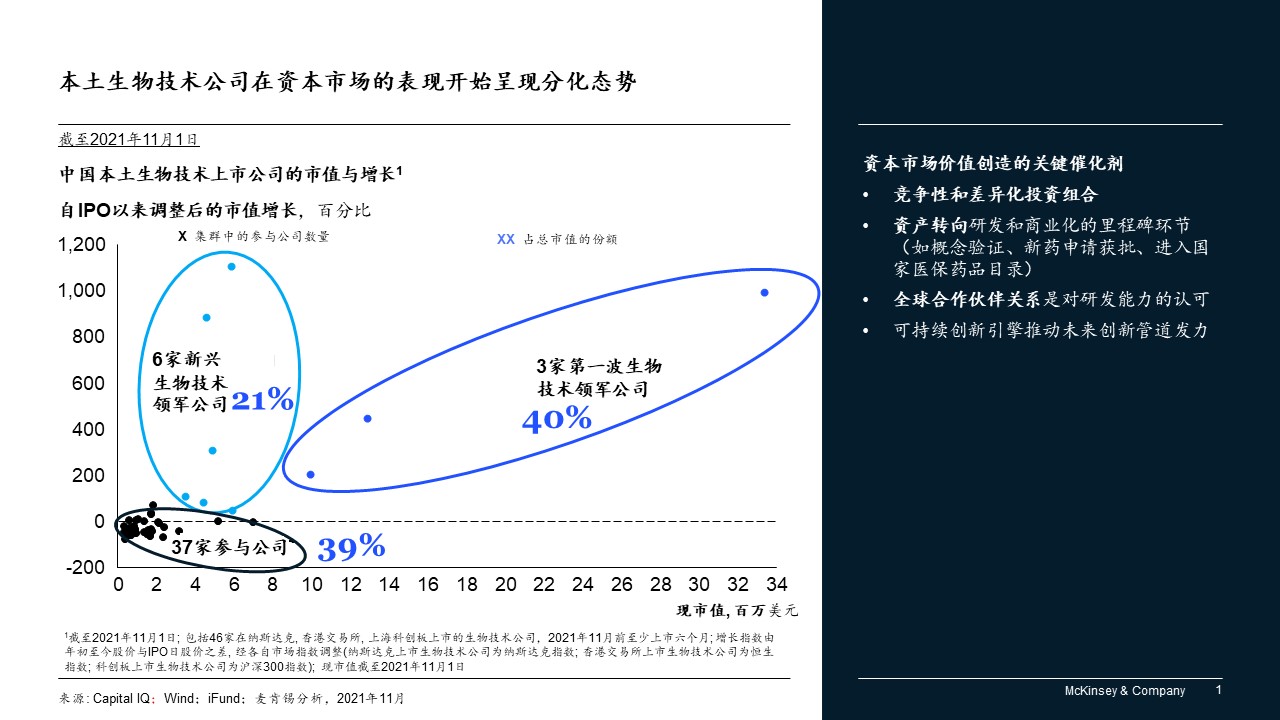

过去几个月,资本市场大幅调整,对以第18A章规则在港交所上市的生物科技公司的影响尤甚。一些中国的生物技术公司目前股价跌破发行价,而其他许多公司的市值也出现了大幅调整(在经历快速上升阶段之后)。与我有过交谈的投资者普遍认为,新股上市的窗口正在收紧,甚至会暂时关闭。事实证明,新公司融资也更具挑战性,当然也有一些例外。融资条件变化的根本原因包括全球生物技术行业降温、大批上市公司推动的预期重新调整,以及从中国创新市场获取全部商业价值不确定性增加等。对于各类公司而言,除了应考虑到IPO可能推迟外,还应更谨慎地管理现金支出,以及思考如何差异化讲述公司未来愿景故事。

2. 许多本地公司需要改变战略。

为了应对新的挑战,许多公司不得不重新审视自己的战略和定位。一个关键问题仍然是中国创新市场未来的实际规模,以及实现这一目标的曲线陡峭程度。不确定性主要来自基本医疗保险(BMI)资金将如何支持创新,以及作为替代资金来源的商业健康保险(CHI)的发展速度。一些公司的商业模式正从“授权中国市场”向“从中国市场走向全球”转变。这意味着既要加强自主研发,又要获取更广泛市场的授权。由于战略改变,这些公司的风险状况可能会发生重大变化。

3. 肿瘤领域不再是唯一重点。

许多专家指出,中国的生物技术公司往往将开发力量聚焦于药物作用机制(MOA)的一个子集,通常是肿瘤学。PD-1/PDL-1这类药物的开发就是很好的例证,但这对竞争态势产生了不利影响。 在BioCentury健康峰会期间,我很高兴看到越来越多的新兴公司从专注于肿瘤领域开始多元化,向中枢神经系统、眼科、内分泌、罕见病等领域投入。中国未被满足的医疗需求有很多,且规模庞大,肿瘤学虽然仍将是备受关注的领域,但研发方向应多元化得到了大家认同。

4. 跨国公司面临短期阻力。

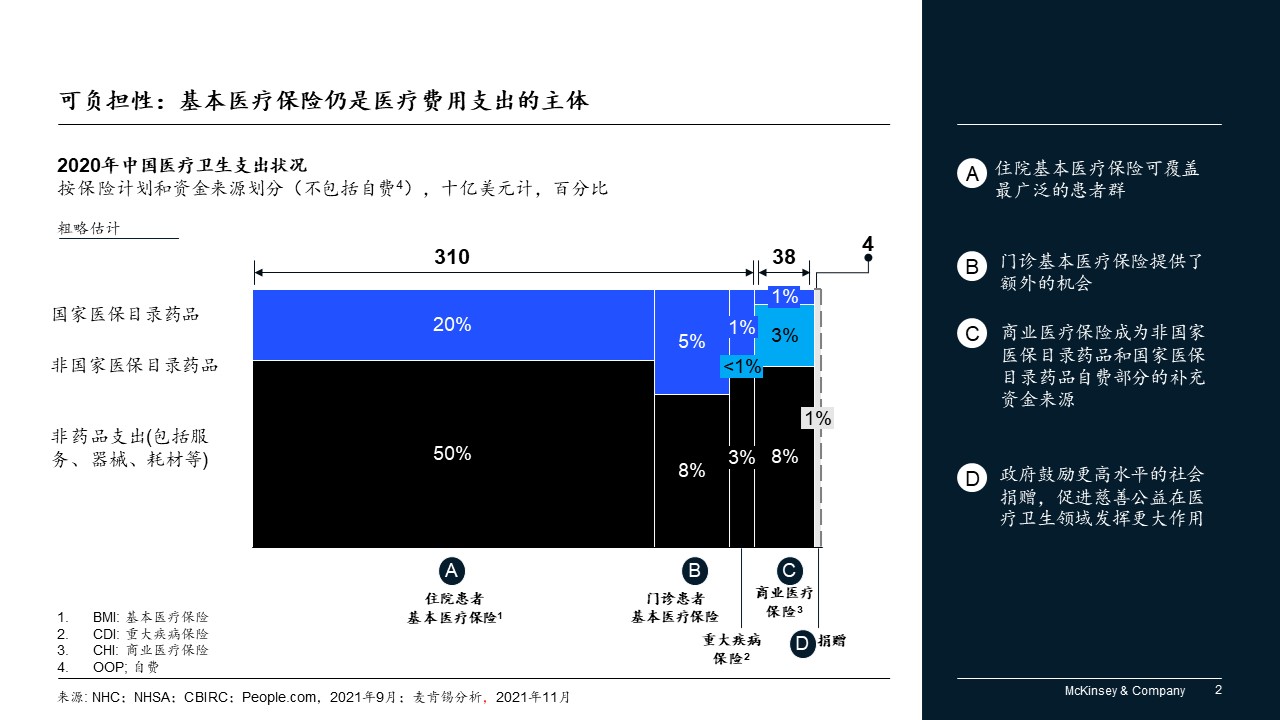

跨国公司面临两大运营挑战。一方面,中国监管机构正在快速大规模推进带量采购(VBP)(尤其是从小分子药转向生物制药,甚至转向医疗科技)。实际上,这在很大程度上是中国市场状况的常态化。毕竟,一旦失去保护,仿制药将迅速超越美国、欧盟甚至日本的原创药厂。另一方面,相对于预期的患者规模,创新药的增长曲线仍在持续上升。在过去几年,创新药市场准入大幅放开。然而,医疗系统仍高度依赖基本医疗保险/国家医保药品目录资金。这方面需要取得更大进展,包括将带量采购节约的更多费用用于创新药物的报销,同时释放商业健康保险的潜力。总的来说,这两种趋势结合在一起意味着,中国分公司恐怕难以保持近年来所习惯的增速,因此必须加快向基于创新的产品组合转变。

5. 跨国公司需要适应在疫情持续下运营。

新冠疫情的一个直接后果就是各国之间的往来被中断,入境中国很难,签证耗时良久,且需要2-3周的隔离。这样一来,中国运营部和总部之间的若干非正式沟通就不存在了,而Zoom之类的线上平台或许很难建立深入交流和培养互信。鉴于中国运营部的高流失率,许多中国员工其实从未与全球同行有过线下接触。疫情前外国高管们可以经常来华出差,而现在很难再来把所见所闻所学带回总部。新的管理层几乎不大可能外派来华,特别是那些需要举家移居的高管。这种情况适逢市场不确定性加剧,而全球宏观因素更进一步雪上加霜。总的来说,本地团队需要更努力推进中国业务发展,包括本地化、生产制造以及参与创新生态系统,并为新冠疫情的长期防控做好准备。

6. 跨国公司和本地公司之间的界限日渐模糊。

竞争态势正在发生变化,人才不断流入,人才不断流出。跨国公司可以从本地公司获得新药授权,以拓展海外市场,也会争取在中国推出药品的商业权利。本地公司开始在北美或欧洲市场建立商业实力。正如辉瑞中国总裁JC Pointeau在BioCentury的总裁/首席执行官圆桌会议上所说:“市场已经从两个竞争领域(本地公司做仿制药、跨国公司做创新药)扩展到三个竞争领域(新增了本地公司做创新药),未来可能还会出现第四个(本地创新向海外市场转移)。”

我的同事王锦主持了制药公司总裁/首席执行官圆桌会议。

7. 2022年全方位伙伴关系?

对本地公司的差异化期望不断上升,以及跨国公司认识到市场的挑战性越来越大,这两个平行的关键趋势自然会带来更广泛的合作讨论。这些伙伴关系将跨越价值链,合作形式也多种多样。中国本土公司之间也将形成伙伴关系。一些专注于中国市场,还有一些瞄准海外市场。估值全面下跌,有利于形成更多基于股权的伙伴关系,并可能形成一些整合。另外,新冠疫情也会产生不利影响,因为增进伙伴间信任的线下会面基本上都取消了。

8. 高管团队的多样性进展显著。

在麦肯锡,我们秉持可持续和包容性增长的信念。在中国,女性在担任生物制药行业高管方面取得的进展令人鼓舞。引人瞩目的是,领先跨国公司分支机构的女性总裁,已从2011年的两位增至2021年的至少14位。就麦肯锡中国区生命科学业务团队来说,算上今年新当选的Josie Zhou,我们共有4位女性全球董事合伙人了。我相信虽然前方的路还很长,但这一趋势足以令人振奋。

9. 钟摆将再次摆动(并循环往复……)。

过去5年时光飞逝,我们取得了令人难以置信的进展。回到2020年,那时似乎一切皆有可能。近期,一些参与者的情绪更为悲观,希望不是过于悲观。中国生物制药生态兴起和整合过程刚刚开启,忘了这一点也情有可原。但这一点告诉我们,眼下的情绪钟摆将会循环往复。初步迹象已经显现,包括国家医保药品目录更新。

我与5位麦肯锡全球董事合伙人同事出席BioCentury和百华协会(BayHelix)联合主办的医疗健康峰会。

我希望下次回来不用再等18个月,我期待着再次近距离感受这个活力十足的独特市场的脉动。

乐诚铎(Franck Le Deu)是麦肯锡全球资深董事合伙人。2005年以来一直常驻中国(先在上海,后驻香港)。他在亚太地区共同领导麦肯锡生命科学业务。点击此处前往本文领英页面查看更多。