作者:孙俊信,陈晨,许浩,童翔云,周洪

背景:

过去三年,国内钢铁企业经历了供需向好的黄金时期。自2015年底,国家坚定推动供给侧改革、去产能攻坚,同时行业重点打击“地条钢”生产,一系列组合拳为深陷低谷的钢铁行业注入新生机。随后几年中,行业景气度全面提振,行业效益不断提升,吨钢利润一度创下千元以上的历史纪录。行业调查结果显示,2018年钢铁行业规模以上企业实现主营业务收入约6.4万亿元,重点钢铁企业总利润同比增长超过70%。

进入2019年,钢价走势跌宕起伏,但主要原材料铁矿石价格一路走高,导致钢企整体利润空间进一步压缩。行业调查结果显示,目前钢铁企业财务成本吨钢约80元(不包含采购中商票、垫资结算带来的额外财务成本),占三费的30%。为保证市场竞争力,主动压降财务成本刻不容缓。

下文中,我们将详述当前钢铁企业在财务管理方面的痛点和机遇,并提出实践建议。

现状痛点:财务成本高企,亟需减负

- 痛点一:融资难且融资成本偏高

钢铁是国家规定的 “两高一剩”行业( “两高”指高污染、高能耗的资源型行业,“一剩”指产能过剩行业)。银行对“两高一剩”行业一般授信业务设有限额管理,并且给予较高的风险定价,导致行业整体面临“融资难、融资贵”的困境。

- 痛点二:资产负债率高企

从2014年起,在国家严控产能过剩行业信贷的背景下,资金紧张和资金链断裂风险快速上升,成为钢铁行业的“新常态”。行业高成本融资规模急速增长,2015年,重点钢铁企业的资产负债率首次超过70%。虽然近两年钢铁行业主动下调资产负债率,但整体水平仍显著高于其他行业。

- 痛点三:传统财务管理粗放,日常现金流管理难

大多数钢企目前现金流管理方式过于传统,缺少专业财务人员开展精细化、前瞻性的日常现金流管理,导致钢企在销量或原材料价格出现波动时资金不足或过剩。

机遇:2019年是主动管理现金流、降杠杆的最佳时机

宏观形势带来财务管理革新机遇。国家宏观政策向钢铁等实体行业倾斜,以及供给侧改革带来行业竞争力改善,为钢铁企业通过财务手段提升利润创造了有利条件。

- 机遇一、钢企自身实力提升,有余力主动降杠杆

过去几年,钢铁行业优势产能得以发挥,供需基本平衡,行业利润稳健增长,企业现金流持续改善,这些都为企业获得银行新增授信打下了扎实基础。

虽然2019年以来市场有所起伏,但行业仍能维持整体盈利。企业可通过优化负债结构和日常经营性现金流,进一步压缩负债规模、降低财务成本,从而实现资产负债率进一步降低。

- 机遇二、市场资金面宽松,融资成本走低,企业有议价空间

从市场融资环境看,2019年2月以来,资金面出现宽松、企业融资需求降低,导致货币市场整体利率下行,一般流动资金贷款、票据贴现等融资业务定价逐步走低,企业有较强的议价能力,可主动压降融资成本。

- 机遇三、供应链金融等创新融资模式,开启更多低成本融资渠道

金融行业正在兴起供应链金融等创新业务模式,其低风险资本占用、低成本优势,为企业开拓新的融资模式和降低融资成本的渠道。钢铁行业作为建筑行业的上游供应商,在大型股份制银行已有成型的行业解决方案,后者打通钢企上下游产业链,通过基于核心企业的信用支持,为上下游提供融资服务,减少产业链上垫资、溢价产生的高额财务成本。

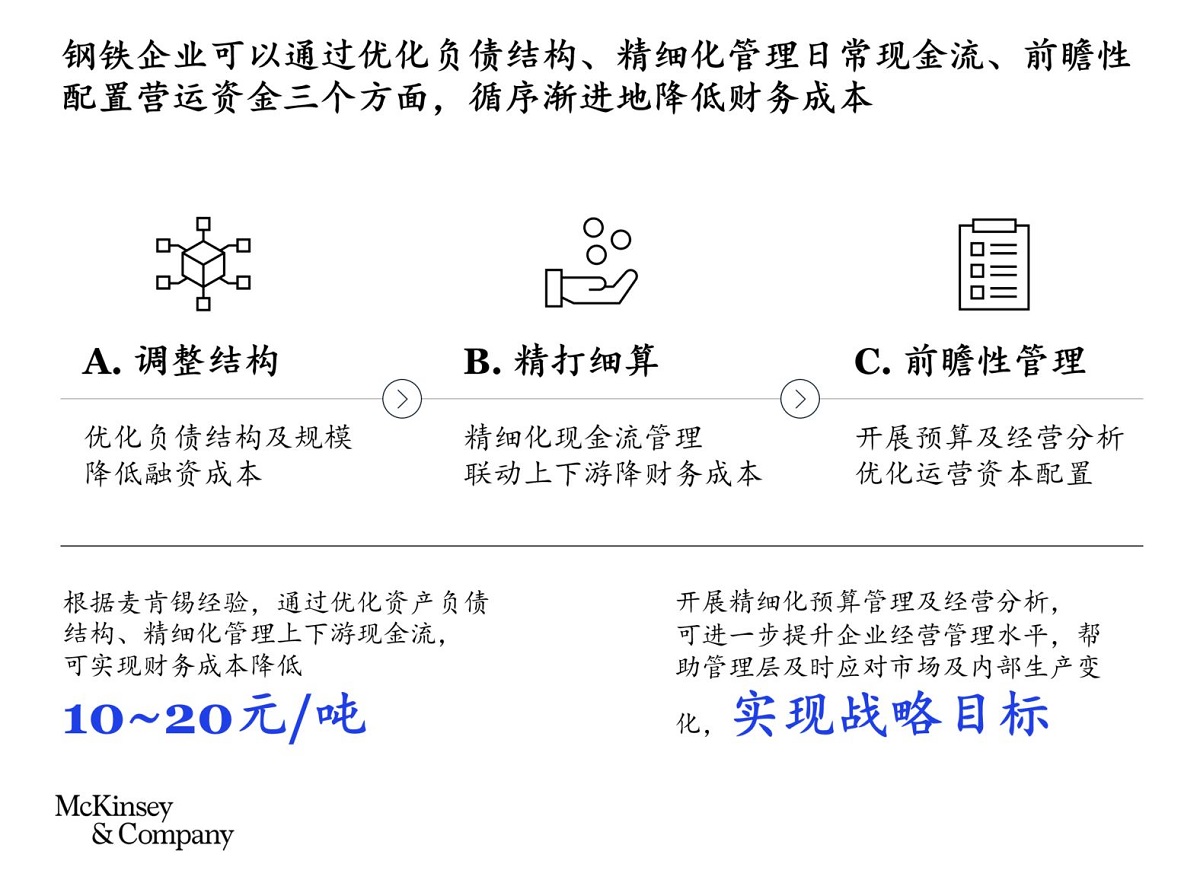

举措建议:优化结构、精打细算、前瞻管理

我们认为,中国钢铁企业可以通过优化负债结构、精细化管理日常现金流、开展前瞻性预算配置营运资金三方面措施,优化负债并逐步降低财务成本,轻装前行。

根据麦肯锡的经验,企业通过优化资产负债结构、精细化管理上下游现金流,可实现吨钢财务成本降低10~20元。

企业开展精细化预算管理及经营分析,可进一步提升经营管理水平,及时应对市场及内部生产变化,实现战略目标。

- 举措一、优化结构:优化负债结构及规模,降低融资成本

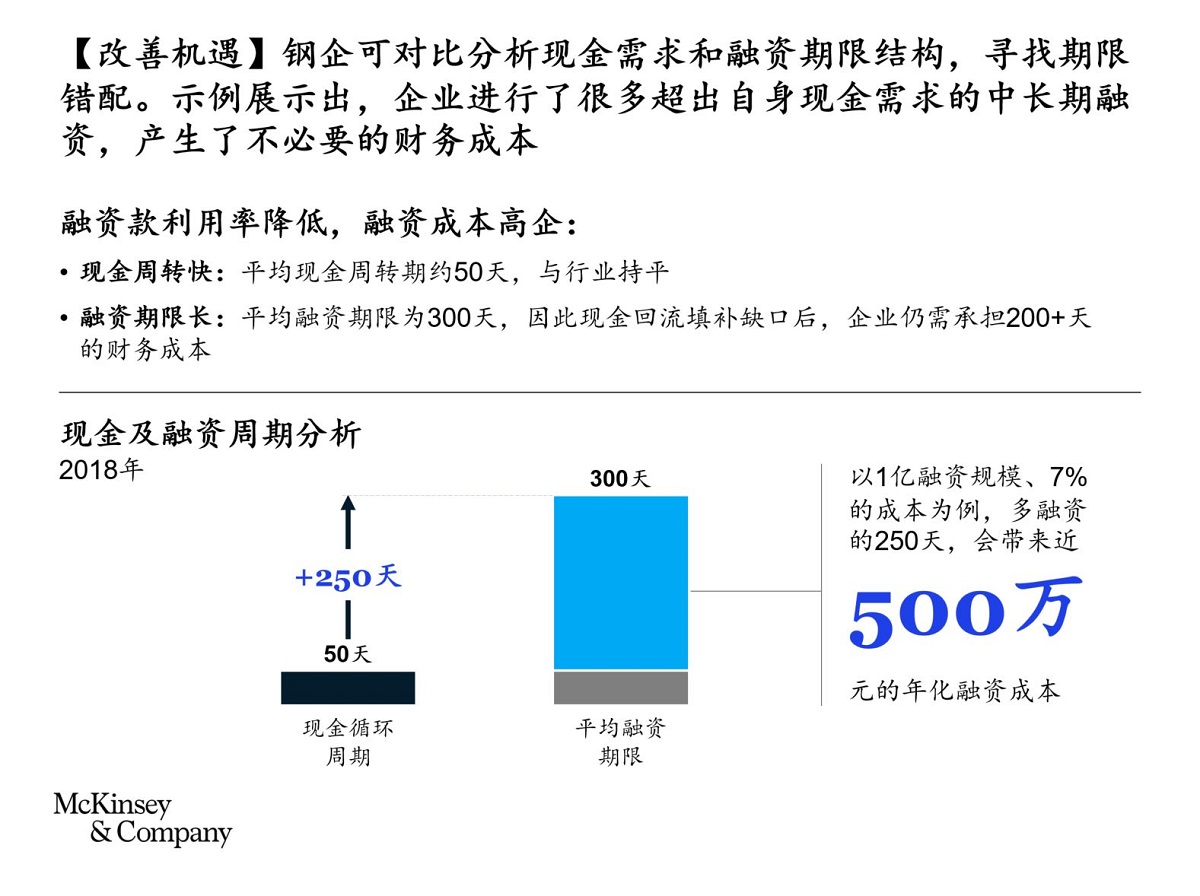

通常我们从融资结构、融资期限、银行合作三个方向入手,快速了解企业目前的负债结构、平均融资成本以及下一步可优化的空间。

钢企普遍存在高成本融资规模占比大、长期融资匹配短期资金需求(具体见图例)、银行合作集中等问题,造成财务成本高企。

麦肯锡建议,钢企财务部门可以根据市场动态,及时调整融资结构,向低成本融资手段倾斜(票据结算、供应链融资等);结合实际现金周转周期,合理配置融资期限,提高现金利用率,减少不必要的融资;广开源,寻找更多合作银行并争取授信额度,提升融资的议价能力。

- 举措二、精打细算:精细化现金流管理,联动上下游降低财务成本

加强经营性现金流的精细化管理,钢企不仅要盯紧闲置资金的使用效率,还要联动上下游,寻找供应链融资机会,降低财务成本。

企业应设置合理的闲置资金余额水位线,通过分析历史月度现金流量,结合闲置资金余额状况,判断留存资金量是否合理;对上游引入供应链融资业务,针对煤、焦、矿石等原材料供应商,分阶段开展上游1+N保理、票据池等供应链融资业务,置换部分垫资+商票的采购结算;盘活下游优质资产,寻找下游优质大型央企等建筑公司,形成应收账款质押,开展保理业务。

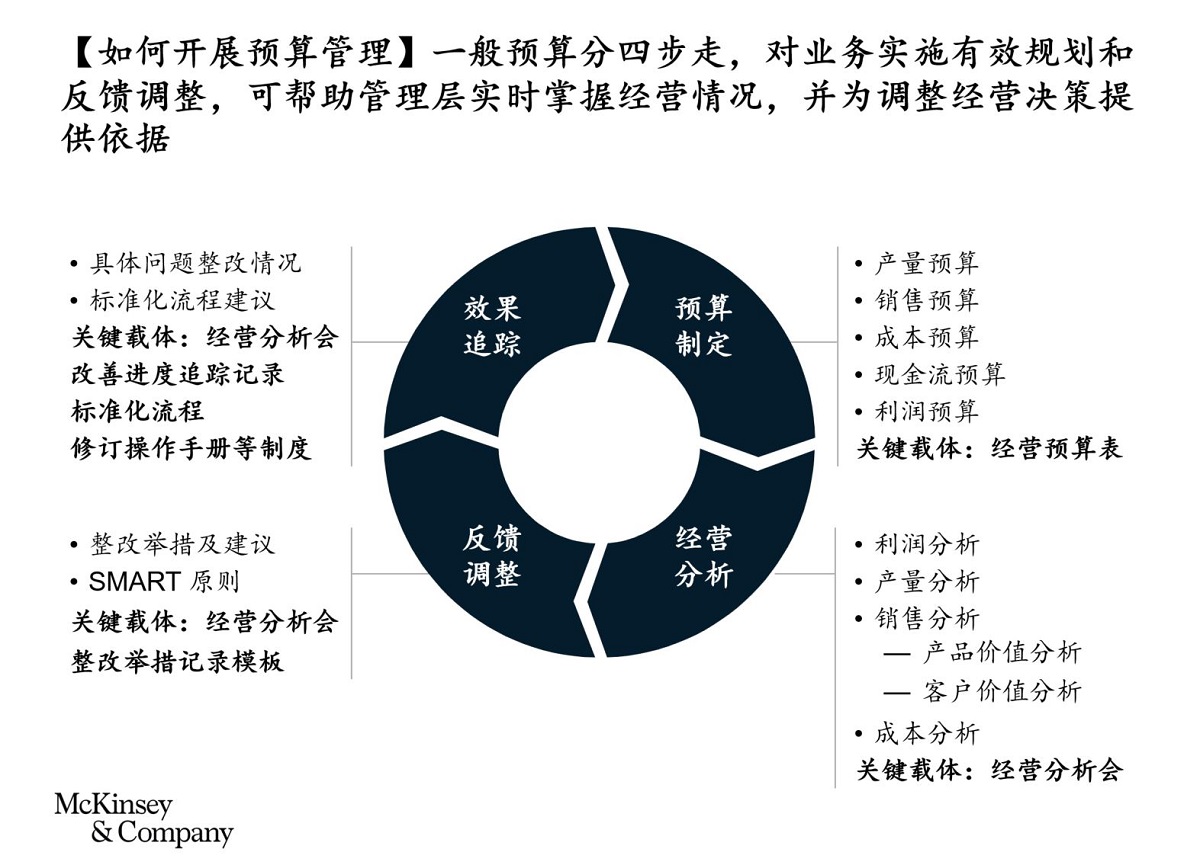

- 举措三、前瞻管理:开展预算及经营分析,提升资金使用效率,进一步去杠杆

钢企财务部门需要扮演“副驾驶”角色,通过制定有引领性的目标、合理配置内部资源、狠抓落实并及时反馈执行情况,确保企业战略的有效实施。

具体来看,财务部门应带领生产、销售、采购部门协同,以月为单位开展全年精细化经营预算,包括:销售收入预测,综合考虑全年经营目标、周期性市场波动等,制定明确的销量及定价规划;采购支出预测,精细到原材料采购及生产费用,其中针对原材料实行差异化的预测。

结语:

资金是企业经营的血液和命脉,但正所谓“天晴送伞,下雨收伞”,企业在遭遇困境时更可能因资金周转不灵而难以自救。在钢铁这样负债水平较高、财务管理相对粗放的行业,企业尤其要未雨绸缪,主动规划布局,积极提升财务管理专业化水平,提高抗风险能力,为基业长青奠定扎实基础。

作者:

孙俊信为麦肯锡全球董事合伙人,常驻上海分公司;

陈晨为麦肯锡全球董事合伙人,常驻深圳分公司;

许浩为麦肯锡全球副董事合伙人,常驻北京分公司;

童翔云为麦肯锡全球副董事合伙人,常驻上海分公司;

周洪为麦肯锡咨询顾问,常驻上海分公司。