曲向军 周宁人 黄婧 马奔 吴克晔 和 黄晴乾

中国私人银行的第一个十年,崭露头角

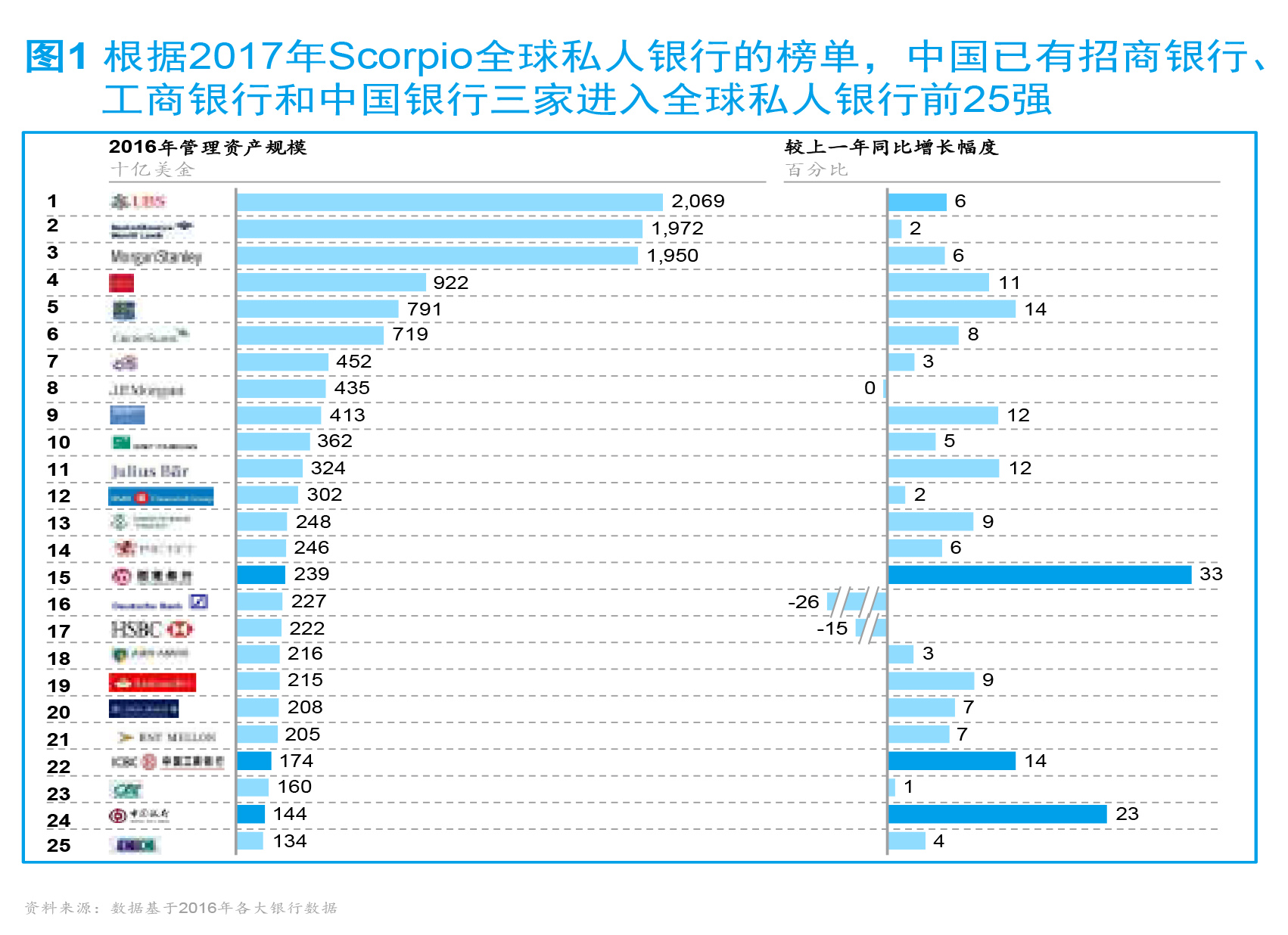

2007 年3 月,中国银行在北京成立了第一家私人银行部,开启了国内私人银行业务的先河。回首过去十年,在高净值客群财富加速积累的驱动下,私人银行业务在中国得到了长足的发展。根据2017 年Scorpio 全球私人银行的榜单,中国已有招商银行、工商银行和中国银行三家进入全球私人银行前25 强。(见图1)中国的私人银行业已经迈入世界舞台。

私人银行业务对商业银行有重要价值,值得中国银行家高度重视

1. 贡献高、潜力大:国内领先的私人银行以万分之五的客户数贡献20%-25% 的零售管理资产;同时,私人银行管理资产的增速近几年普遍是整体零售管理资产的2 倍以上。抓住私人银行客户,就等同于抓住了财富管理业务的皇冠。

2. 轻资本、低消耗:目前国内银行的私人银行业务主要由财富管理中收带动,是低资本消耗轻型业务的代表。

3. 高投入、高回报:全球领先私人银行的成本收入比往往高达70-80%,但其ROE 可以达到20% 以上。

4. 波动小、估值高:私人银行受经济周期影响相对较低,且利润的波动小,市场估值显著高于其他业务线。发展私银业务,对提升国内银行市场估值具有重要意义。

下一个十年,行业洗牌分化加剧

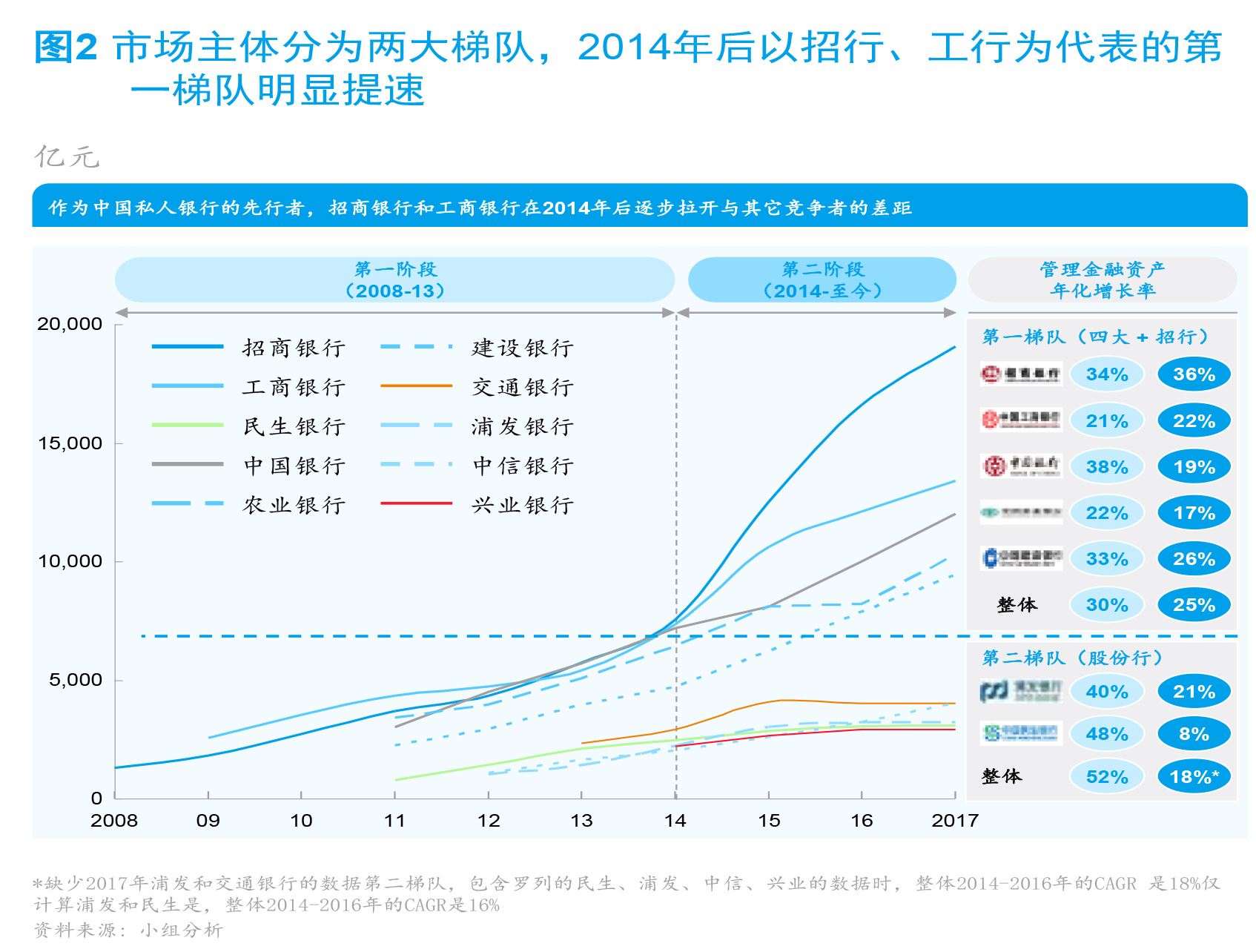

2014 年开始,中国私人银行的市场格局开始加速分化,以招行和工商银行为代表的先行者,正在不断拉大与其他竞争者的差距(见图2)。

未来,私人银行业务领域的竞争势必越演越烈,券商、信托公司、基金公司、第三方财富管理公司、甚至互联网金融公司在内的各类主体纷纷涌入。同时包括瑞银和瑞信在内的全球领先私人银行也将发展中国的在岸业务作为未来发展的重点。因此,根据我们的经验,面对激烈的竞争,中国私人银行的转型势在必行。

如果说过去十年是中国私人银行的跑马圈地阶段,那下一个十年就是行业洗牌的关键时期。只有真正建立起迎合客户需求和行业发展趋势的玩家才能脱颖而出,主导中国私行市场。

下一个十年,我们认为中国私人银行业务有六大趋势值得高度关注:

一、超高净值客户将成为下一个核心战场

根据麦肯锡社会财富模型分析,2008-2016 年超高净值富豪(管理资产5000 万人民币以上)的资产规模复合增长率高达21%,与一般高净值客群(管理资产1000-5000 万人民币)的资产规模增长相当。占据过半的资产份额,超高净值客户正在正在成为私人银行市场的核心客群。

超高净值客户的需求与一般高净值客户有着本质的不同。他们希望得到投融资一体化服务、更稀缺的优质资产投资机会、代际家族规划以及个性化的高端增值服务。而目前国内大多数私人银行采用 “一刀切”的业务模式,无法充分满足超高净值客户的定制化需求。

针对超高净值客户,商业银行必须脱离传统“私人银行= 升级版零售财富管理业务”的传统思维,建立一套投融资一体化的独立业务模式,充分发挥私人银行与投资银行、资产管理和公司银行业务的协同效应,强化专家团队制的覆盖模式,形成独特的价值主张。

二、“在岸+ 离岸”的全球资产配置是必备能力

根据麦肯锡高净值客户调研,~60% 的中国高净值人士拥有海外资产,且占整体管理资产的比例高达~10%。可见富裕客群的全球资产配置需求非常旺盛,然而这些海外资产目前主要由外资银行进行打理。我们建议,国内银行应该尽快建立“在岸+ 离岸”一体化投资平台,帮助客户实现全球资产一站式配置,从而提升高净值客户的钱包份额。

以主动管理和另类产品为重点强化在岸投资能力

顺应理财净值化的趋势,国内银行应该以主动管理和另类产品为抓手,以打造精选开放产品平台为手段,进一步强化在岸投资能力,在资产配置策略的指引下,帮助客户甄选并配置市场的领先管理人,包括阳光私募、私募股权、风险投资和信托等。

建立离岸投资能力

- 依托海外分行建立海外私人银行记账中心(booking center)。以新加坡、香港、伦敦、苏黎世等全球私人银行中心的分行为依托,建立当地的私人银行团队和资产管理团队,帮助国内的私行客户同时打理海外资产。这应该成为中大型银行的首选策略。

- 通过白标模式与全球资管或者私人银行机构合作。例如,以香港分行为平台,寻找优秀的海外中型资产管理公司或者私人银行合作,通过嫁接他们的全球投资平台帮助本行私人银行客户进行外币资产配置和投资执行,而对外仍沿用国内银行的私人银行品牌。这应该成为中小型银行的首选策略。

三、围绕家族传承的服务能力日益关键

60 后和70 后占中国高净值客户的~70%,作为第一代创富者,财富传承正在逐步成为他们最关心的议题之一。未来随着中国房产税、遗产税、资本利得税等政策进一步向国际标准靠拢,高净值客户,特别是超高净值客户对家族治理、财富规划和家族信托等服务的需求将与日俱增。

因此,国内银行应该建立或者进一步强化针对“家族办公室”服务能力,建立财富规划专业团队,打造律师和税务顾问服务网络,并强化全权委托家族信托投资和产品能力。

大型银行需要建立或者强化专业的家族办公室服务团队,中小银行可以加强与信托公司的合作,借力其在家族信托、税务、法务方面的专长,共同为本行高净值客户提供服务。

四、数字化技术在私人银行业务领域的应用日益重要

数字化不再只是赢得长尾客户的武器,高净值客户对于24/7 便捷服务的要求正使得其渠道偏好也不断向线上转移。根据麦肯锡的调研,中国接近60%的客户有意愿通过移动互联网获取私人银行产品服务。为了应对数字化趋势,全球领先的私人银行都在通过打造私人银行专属移动客户终端,利用大数据技术提供实时、定制化资产配置优化建议等手段迎合客户需求。

我们建议,国内银行应从专属化、一体化和自动化三方面加强数字技术在私人银行领域的应用:

- 专属化:高净值客户重视尊尚的客户体验,因此私人银行在手机银行终端应该有专属的产品、整合私行尊尚增值服务的专区,并客户的专属移动终端,在提供本行私人银行产品服务之外,引入高端增值服务提供商、高端消费品零售商、高端俱乐部等资源建立高净值客户线上生态圈。

- 一体化:将传统的人力投顾和线上渠道有机结合,打造线上线下一体化的私人银行业务体验。例如通过手机银行的私人银行专区,客户可以很方便地和客户经理进行视频通讯和实时信息沟通,讨论资产配置优化建议或者新的投资机会。

- 自动化:加强大数据和人工智能技术在私人银行业务领域的应用,为客户提供基于市场实时环境变化的资产配置和投资组合建议。比如,瑞银推出了自动化的资产配置优化推荐引擎UBS Advice,该引擎内设先进的投资组合系统,每日自动分析监控客户的资产组合表现,生成动态平衡建议,并通过数字化渠道推送给客户。花旗银行则为超高净值客户建立了专属的数字化实验室,利用高级分析技术,结合专业团队判断,为客户出具优化投资组合的行动建议。该产品定制化程度极高,可以根据客户的投资目标和风险偏好,评估其资产、债务和商业利益,并给出个性建议。

五、人才是私人银行业务的生命线

目前国内银行普遍缺乏专业的私人银行人才,这一点成了制约私行业务高速发展的瓶颈。下一个十年,专业人才无疑是私人银行成败的关键所在。

我们建议,商业银行应该以关键人才为核心抓手,重点打造私人银行客户经理、投资顾问、财富规划顾问、家族信托专家等核心团队,并实现人才引入和人才培育的突破。

- 人才引入:围绕关键人才,打破银行传统的人才机制,对标全球领先私人银行市场化的薪酬和激励机制,引入领军人才,加强领军人才对全行关键人才梯队的领导和培训,从而提升全行专业能力。大型银行甚至可以考虑通过并购全球专业私人银行机构,以快速获取关键人才资源。

- 人才培育:除了引入领军人才以外,自身人才培育体系的建设也尤为重要。瑞银是这方面的典范,瑞银根据私人银行客户经理的职业发展路径,设计了WM Diploma 和 WM Master 两档资格认证标准,分别对应客户经理和客户经理组长的晋升,其中WMDiploma 一直被认为是私人银行业内的黄金证书,为瑞银吸引高潜力私人银行家加盟构筑了独特优势。2007 年,瑞银就在新加坡开设了瑞银金融大学,邀请内部资深员工和世界顶级金融专家授课,为员工提供世界一流的商业和财富管理培训。

六、协同效应是银行私人银行业务的核心优势

依托殷实的资产负债表,强大的零售客户资源,覆盖投资银行、资产管理、公司银行的广泛业务组合,相比非银行金融机构和第三方财富管理机构,商业银行有从事私人银行业务独特的优势。(图3)商业银行需要建立专职的协同推动组织,通过完善的协同机制充分发挥这一优势给私人银行业务带来的差异化竞争力,从而加强零售客户的升级,公私联动的客户转介,投行资管业务对私人银行的支持服务等。

例如,瑞银在私人银行业务内部组建了全球产品与服务部门(IPS),旨在更好地推动本行的投资银行和资产管理业务线为高净值客户提供定制化的投资和融资产品。瑞信也在私人银行业务内部设立了客户综合解决方案专业团队(Solution Partners),协同本行投行、银行和资管资源,针对一些复杂的投资银行需求,为客户提供综合解决方案。

作者:

曲向军:全球资深董事合伙人,常驻上海分公司。

周宁人:全球董事合伙人,常驻上海分公司;

黄婧:全球副董事合伙人,常驻北京分公司;

马奔:全球副董事合伙人,常驻上海分公司;

吴克晔:项目经理,常驻上海分公司;

黄晴乾:咨询顾问,常驻香港分公司;