作者:谢小舟、宁丽立、曹以文、徐科、杨宇帆、方可心、杨旦晴

过去30年,中国企业的管理成熟度逐步提高,在数字化浪潮和日趋复杂的营商环境之下,财务的功能和地位已经发生革命性的变化。通过建设财务共享中心,“业财一体1.0”已基本实现;然而“做好账、管好钱”只是第一步,财务管理体系仍需向“业财一体2.0”进阶。

本文将聚焦剖析“业财一体2.0”(以下简称“业财一体”)的内在逻辑和建设要求,并通过多个实操案例加以阐释。麦肯锡认为,随着中国经济增长走进平稳发展的新常态,业财一体能帮助企业在增长乏力的情况下,保住盈利底线,挖掘增长潜力,实现高质量发展。

何为业财一体?

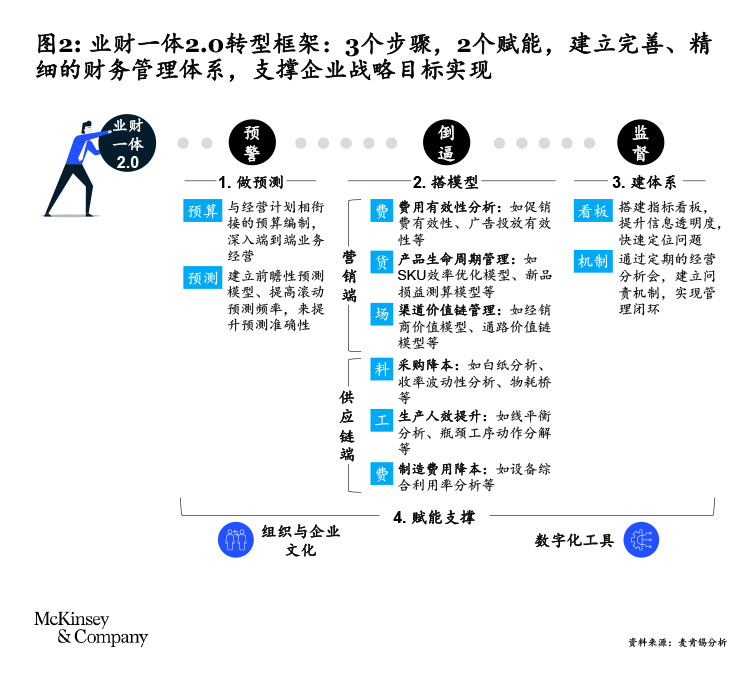

未来的财务应是企业管理层和投资人的“眼睛”,帮助企业“看见”业绩差距、潜在经营风险和管理提升机会。业财一体转型,能重塑财务能力,帮助企业实现三大管理目标:

- 预警:通过观测关键因子的变化,形成业绩预测,警示未来6~12个月的财务与运营风险点。

- 倒逼:通过搭建数据模型发掘业务提升机会和管理漏洞,帮助前端业务自驱式升级迭代管理能力。

- 监督:通过跟踪关键业绩指标,检验经营成果,确保达成经济效益目标。

我们认为,要成功实现业财一体,必须做到以数据为基础、以分析为中心、以融合为力量,三者缺一不可(见图1)。

- 以数据为基础:在财务数据的基础上增加业务数据,拓宽分析视角。

- 以分析为中心:在建模之外采用多样化的分析手段,如趋势分析、预实对比分析、边际效用分析、长尾分析等。

- 以融合为力量:拉近财务和业务的距离,通过日常工作和项目专题会议增加沟通频次,拓展沟通深度。

案例一:营销端业财一体转型

在行业竞争激烈、不进则退的背景下,为尽快突破困局,某国内领先的食品制造企业制定了激进的增长目标及一系列战略转型举措;但随着规模的急速扩张,管理复杂性也开始成倍增长。这一现实情况要求该企业建立一套更加完善、精细的财务管理体系,来支撑其战略目标的实现。

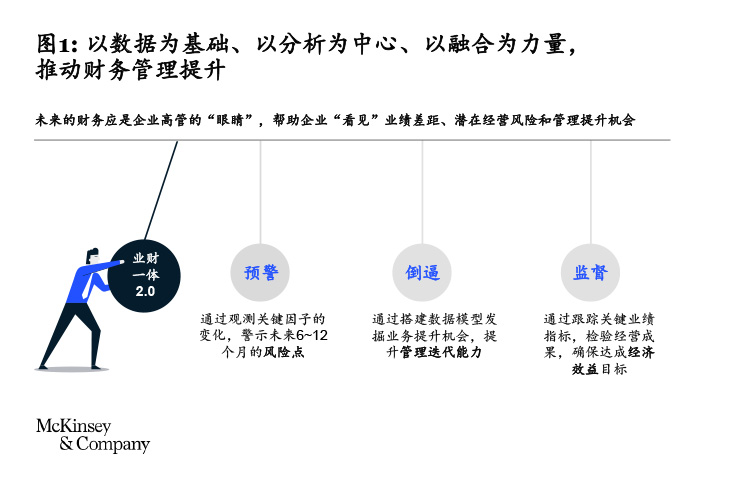

于是,该公司运用“做预测、搭模型、建体系、赋能支撑”的业财一体2.0框架来制定整体转型计划;并在试点阶段,围绕产品、客户、渠道搭建业财分析模型,明确决策标准,识别业务端提效机会(见图2)。通过转型,该企业大幅提升管理效率,在业务扩张之路上成功实现“质效双优”。例如,通过搭建SKU有效性分析模型,该公司明确了长尾SKU的筛选标准和下市流程,帮助企业始终将有限的资源聚焦在核心产品上,加快大单品打造,真正把每一分钱都花在了刀刃上。

案例二:业财管理机制建设

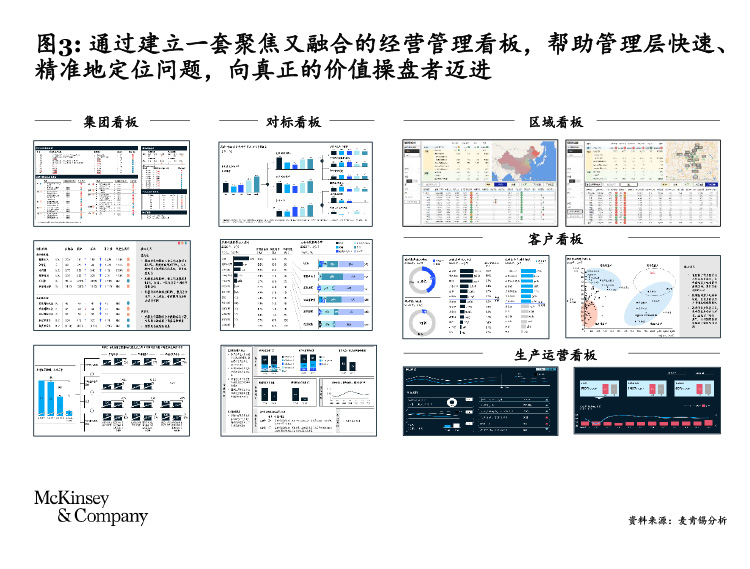

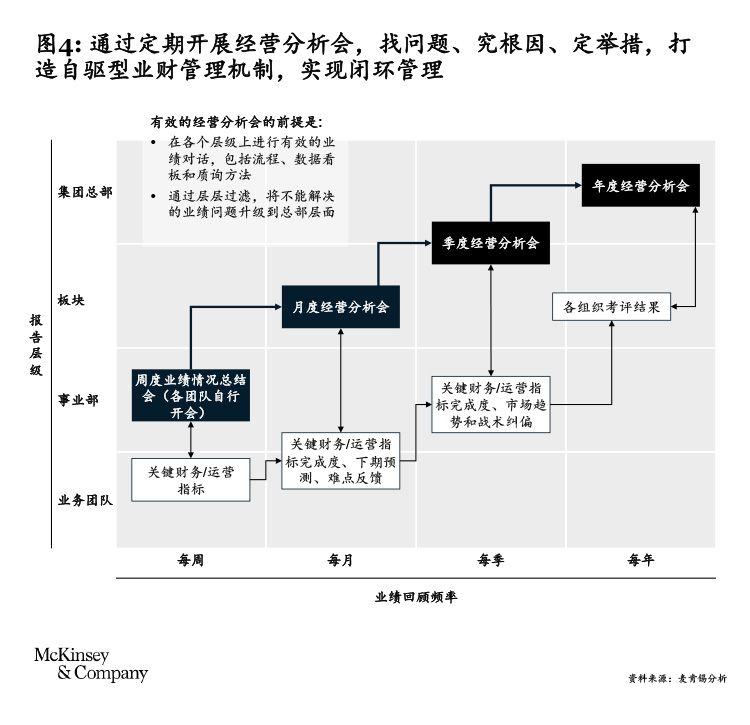

处在快速发展阶段的某中型制造企业,受市场不可抗力影响,上半年业绩出现大幅下滑,为更好地追踪和复盘业绩表现,提前准备应对策略,该公司首先建立了一套聚焦又融合的经营管理看板,从财务、业务双重视角帮助管理层快速、精准地定位问题,让管理者从“救火员”向真正的价值操盘者迈进(见图3)。随后,该公司通过定期开展经营分析会,找问题、究根因、定举措,打造自驱型业财管理机制,实现闭环管理(见图4)。

经过三个月的努力,该企业获得了三方面的能力提升。第一,通过钻取运营数据和多维分析,实现“业”与“财”的紧密联动,更好地支持业务决策;第二,组建“业财精兵团队”,扎根事业部,从公司整体利益出发做分析、看问题,对业务形成倒逼、预警、监督作用;第三,通过搭建轻量级数字化分析工具,连通业务指标,加快数据查询时效,提升人效至少50%。

我们观察到,大多数企业在业财一体转型的实际推行中,主要会面临以下三方面挑战:

- 挑战一:数据基础薄弱。业务数据与财务数据割裂,数据口径不一致;业务数据可得性有限,存在大量缺失。不仅限制分析的广度,还影响分析的质量。

- 挑战二:人员能力不足。目前的财务人员以传统账务处理为核心技能,不具备分析能力,也不会使用模型等高级分析工具。能力培养需要一定时间。

- 挑战三:管理标准缺失。虽然管理流程已经过梳理,但落实到具体决策点上,并没有明确的评价标准,还是以人治为主。无法实现资源的有效配置。

因此,在业财一体转型中,系统性的规划、自上而下的推动、新工具和新团队的搭建至关重要。企业应遵循“大处着眼,小处着手”的解题原则,先做整体布局,而后逐个击破。

总结

业财一体的本质是价值管理,即通过切实建立起价值管理能力,促使企业回归本质,扎实练好“内功”,遏制资产泡沫。这就要求财务组织在业务决策支撑能力、资源优化配置能力和精细化运营能力上做出提升,让沉默的数据“说话”;同时也要求业务管理者跨越经验主义,学会通过财务思维透视经营现状,让企业高效盈利。

过去30年是中国民营企业的黄金时代,伴随中国经济的腾飞,民营企业取得了世所罕见的成就。然而,由于发展速度太快,在业务壮大的过程中,企业仍旧保持着较为原始的管理方式和组织结构,财务的价值创造能力被严重忽视。随着经济增速放缓,不少百亿规模的民营企业逐渐陷入“中等收入陷阱”[1]。

在此背景下,如何让增长的速度沉淀下去,让管理的价值彰显出来,成为企业获得持续发展的症结所在。业财一体2.0将帮助企业管理者在新经济转型、新商业模式再造、新企业家精神重塑的关键时期,进一步理解价值管理的精髓,助力企业跃升至更高的增长格局。

作者:

作者:

谢小舟是麦肯锡全球董事合伙人,常驻香港分公司;

宁丽立是麦肯锡蓝跃执行董事,常驻北京分公司;

曹以文是麦肯锡蓝跃项目总监,常驻上海分公司;

徐科是麦肯锡蓝跃项目总监,常驻上海分公司;

作者谨在此对泽沛达、叶海、许达仁、陈震、陈嘉文、王嘉骏、严晟涵、杨坚、杨宇帆、方可心、杨旦晴为本文所作的贡献表示诚挚感谢。

[1]指中等收入国家往往陷入的经济增长停滞期,既无法在人力成本方面与低收入国家竞争,又无法在尖端技术研制方面与富裕国家竞争。