背景介绍

本报告由中国药学会科技开发中心与麦肯锡公司联合发布。中国药学会科技开发中心与麦肯锡公司组成联合研究小组,对中国医院药品市场信息进行联合研究并定期发布相应成果。

本联合研究小组的工作建立在中国药学会全面且高质量的医院药品数据和麦肯锡公司严密的分析方法上,以期能够提供针对中国医院药品市场全面、细致、高质的数据分析和报告。

本报告为系列报告第五期,更新涵盖了2016全年数据。本次报告侧重对创新药市场进行了深入分析,创新药领域近几年增长迅速,而且这个趋势预期在未来继续保持。

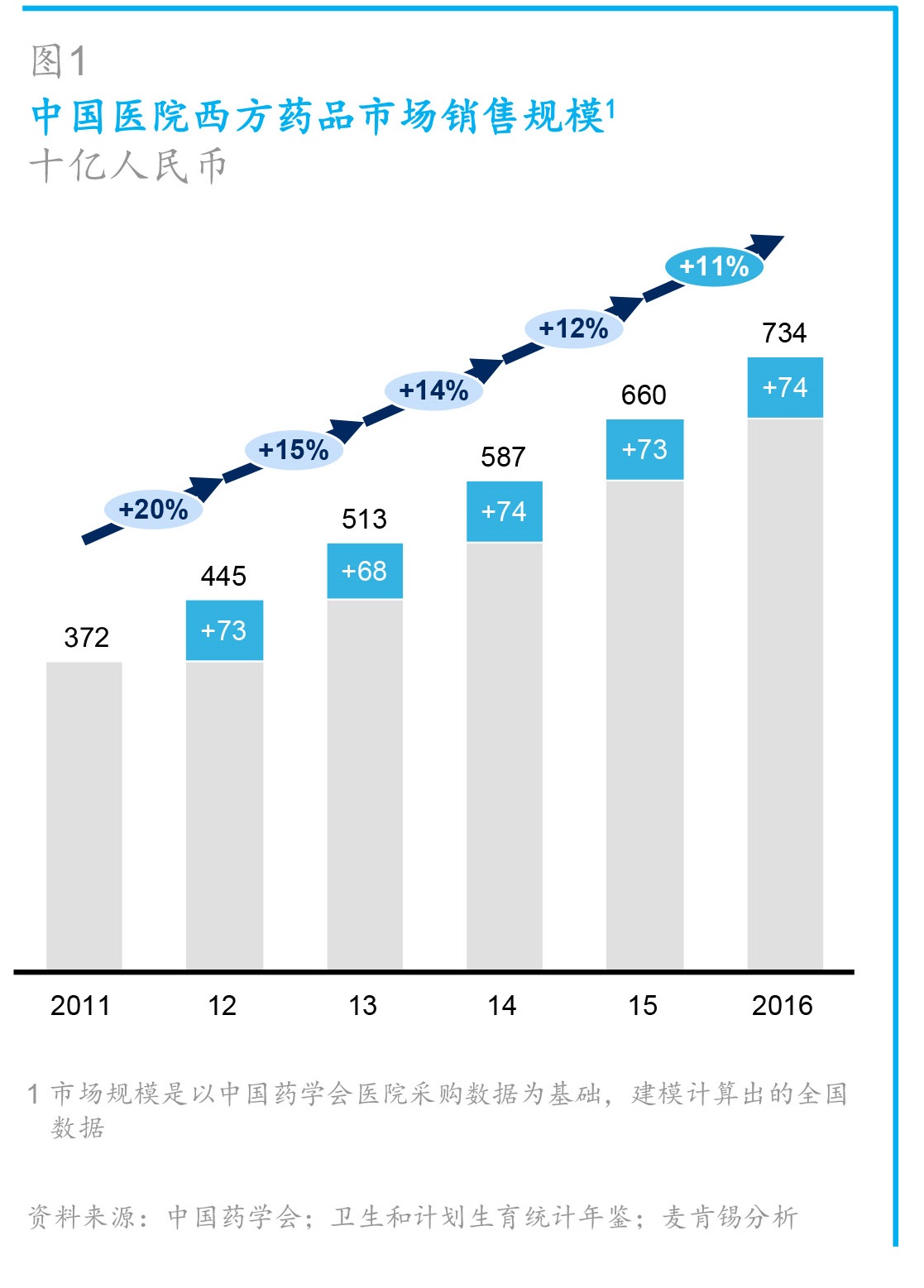

中国医院药品市场整体规模自2011年以来增长超过2倍,至2016年达到7340亿人民币。2011-2016年间复合增长率达到15%,增速在2016年放缓至11%。三级医院5年复合增长率达17%,远超过一二级医院的11%。二三线城市贡献了中国医院药品市场的主要部分,约占整体市场的60%,且复合增长率达16%,超过一线城市(图1)。

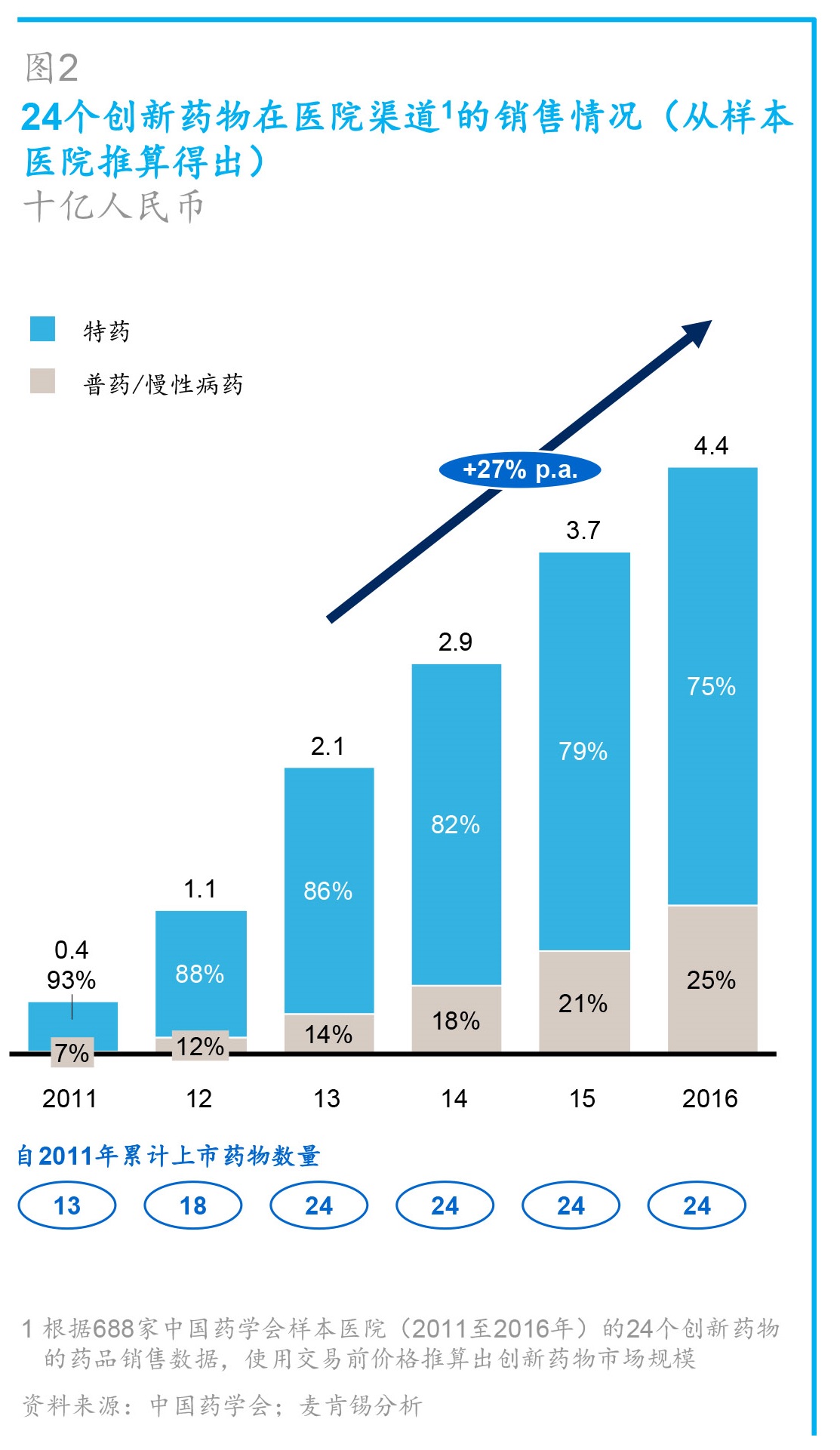

2010至2012年间在中国上市的24个创新药物,在2013-2016年间以27%的年均增幅高速增长,至2016年在医院渠道实现44亿元人民币的销售收入 (图2)。同时,中国创新药物市场基本集中于三级医院(占比95%以上)和一二线城市(占比95%以上)。

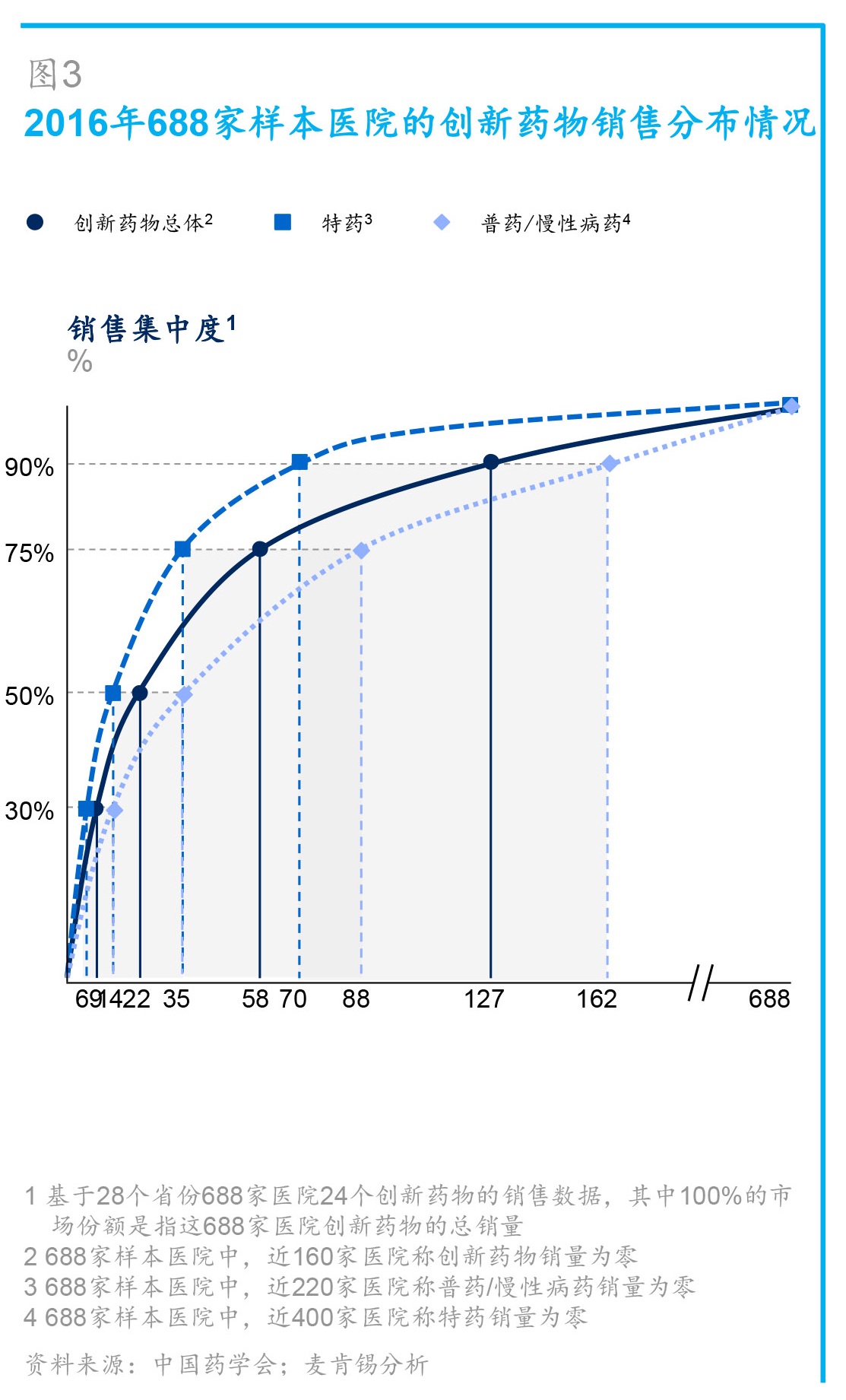

渗透到高等级医院是创新药物的制胜关键: 在中国药学会的样本医院中,创新药物销售高度集中于一二线城市规模最大的162家医院,尤其是特药 (图3)。

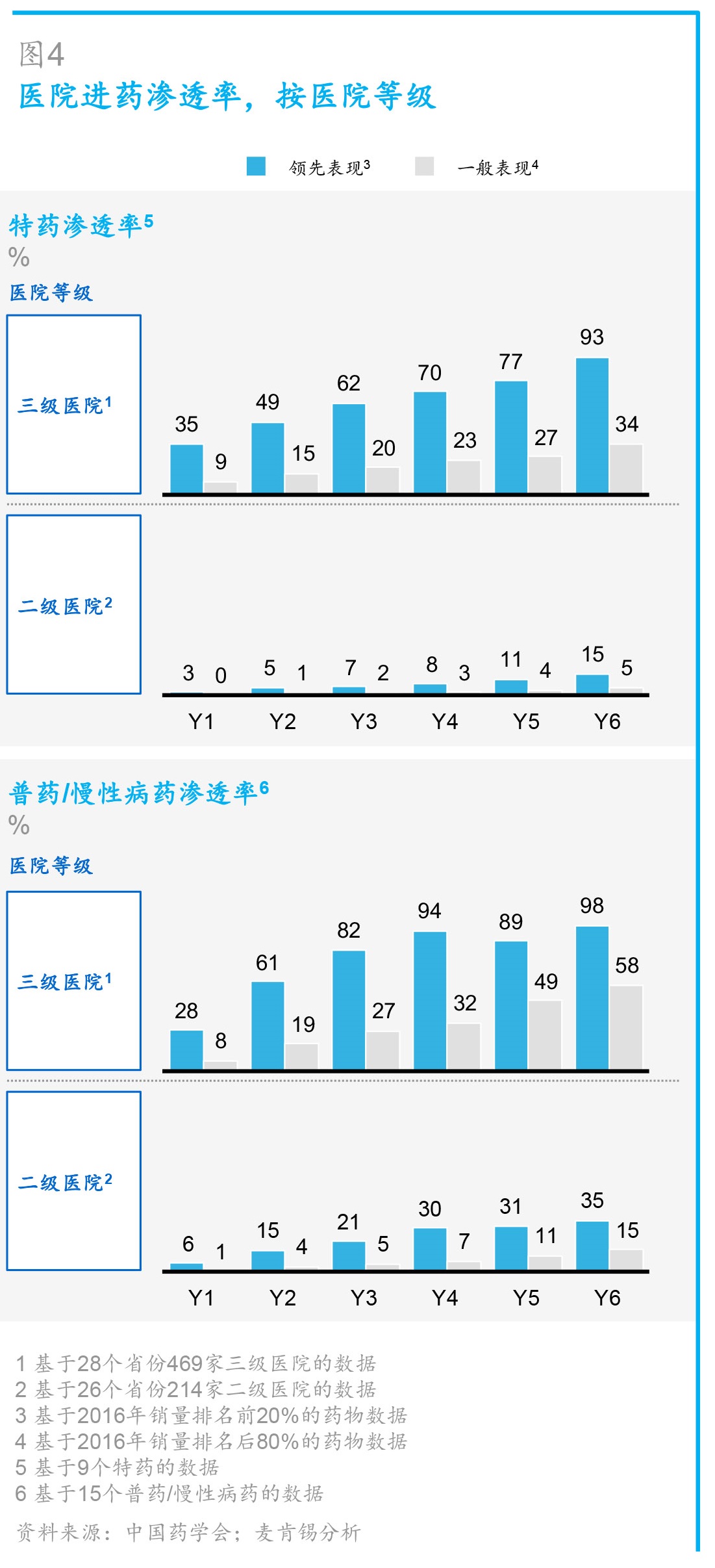

医院进药是决定创新药物上市后表现的关键因素之一: 领先表现的特药在三级医院的渗透率几乎是一般表现特药的3倍,领先表现的普药/慢性病药渗透率几乎达到一般表现的2倍。 值得注意的是,尽管上市后销量落后,但普药/慢性病药在上市后4-6年渗透率普遍超过特药(图4)。

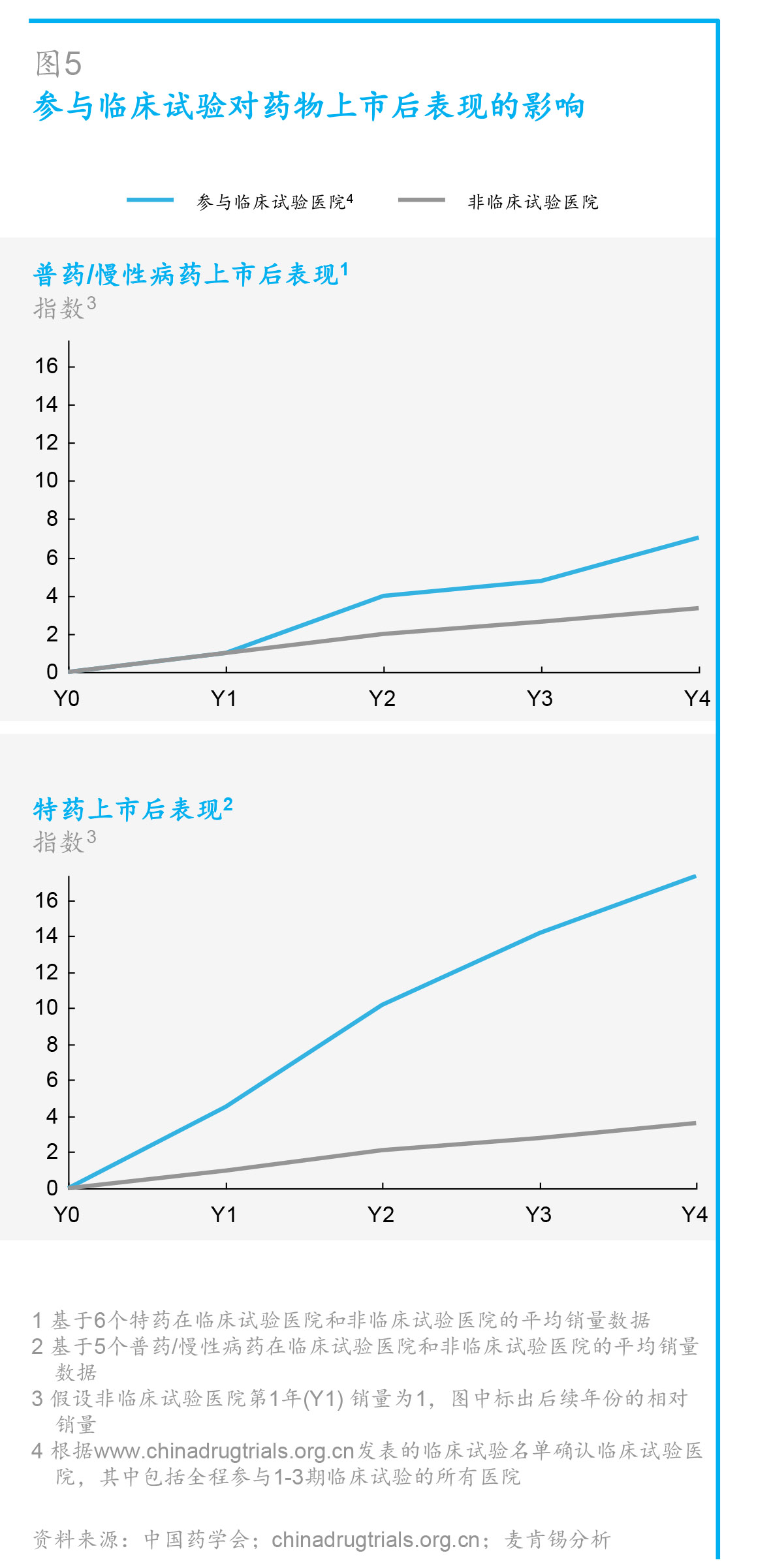

医院参与临床试验能够加速创新药物在本院的采纳:新药上市后,药物注册过程中参与临床试验的医院在新药销售方面表现十分突出,这表明医师参与临床试验可以增强他们在新药上市后采纳它们的信心,特药尤为显著(图5)。

作 者

Franck Le Deu为麦肯锡全球资深董事合伙人,常驻香港分公司;

周高波为麦肯锡全球董事合伙人,常驻香港分公司;

侯蕾为麦肯锡全球副董事合伙人,常驻上海分公司; 辛

梦苇为麦肯锡项目经理,常驻上海分公司;

陈晨为麦肯锡项目经理,常驻上海分公司;

陆世巍为资深咨询顾问,常驻上海分公司;

宣士炜为研究分析师,常驻上海分公司;

伏圣博为资深研究分析师,常驻上海分公司

[fusion_button link=”https://www.mckinsey.com.cn/wp-content/uploads/2017/10/CPA-report_CN_0919.pdf” title=”” target=”_self” link_attributes=”” alignment=”” modal=”” hide_on_mobile=”small-visibility,medium-visibility,large-visibility” class=”” id=”” color=”default” button_gradient_top_color=”” button_gradient_bottom_color=”” button_gradient_top_color_hover=”” button_gradient_bottom_color_hover=”” accent_color=”” accent_hover_color=”” type=”” bevel_color=”” border_width=”” size=”” stretch=”default” shape=”” icon=”” icon_position=”left” icon_divider=”no” animation_type=”” animation_direction=”left” animation_speed=”0.3″ animation_offset=””]点击此处查阅报告中文版全文[/fusion_button]

[fusion_button link=”https://www.mckinsey.com.cn/wp-content/uploads/2017/10/CPA-report_EN_0919.pdf” title=”” target=”_self” link_attributes=”” alignment=”” modal=”” hide_on_mobile=”small-visibility,medium-visibility,large-visibility” class=”” id=”” color=”default” button_gradient_top_color=”” button_gradient_bottom_color=”” button_gradient_top_color_hover=”” button_gradient_bottom_color_hover=”” accent_color=”” accent_hover_color=”” type=”” bevel_color=”” border_width=”” size=”” stretch=”default” shape=”” icon=”” icon_position=”left” icon_divider=”no” animation_type=”” animation_direction=”left” animation_speed=”0.3″ animation_offset=””]点击此处查阅报告英文版全文[/fusion_button]

麦肯锡公司版权所有©2017年。未经许可,不得做任何形式的转载和出版。