作者:Thomas Wallace, Andreas Raggl, Maribel Tejada, Rahul Agarwal

导语:麦肯锡今日发布报告《模型风险管理:关于北美、欧洲与亚洲模型治理实践的最新洞见》,报告阐述了模型风险管理(MRM)面临的四大挑战、银行需着重关注的两大推动因素以及未来10年的发展动态。本文摘选了报告部分内容。

在经典的银行风险体系中,模型风险最初曾被视为操作风险的一个分支,但如今已经逐渐发展为一种单独的风险类别。与此同时,模型风险管理(Model Risk Management,以下简称MRM)也已逐渐发展成为一个拥有明确定义的学科。

美联储于2011年发布编号SR 11-7监管信被普遍认为是在全球范围内发起和塑造MRM实践的关键事件。我们将在本文中深入研究SR 11-7发布8年后MRM的现状,并探讨行业实践的发展趋势以及MRM未来的发展方向。

我们最新的全球MRM调查结果表明,要将MRM从成本高昂的合规工作发展为有效且具有战略价值的风险管理手段,大多数银行仍有很长的一段路要走,尤其要关注MRM的职能范围、模型风险的量化和报告、模型风险管理及效率提高四个方面:

- MRM的职能范围正在扩大

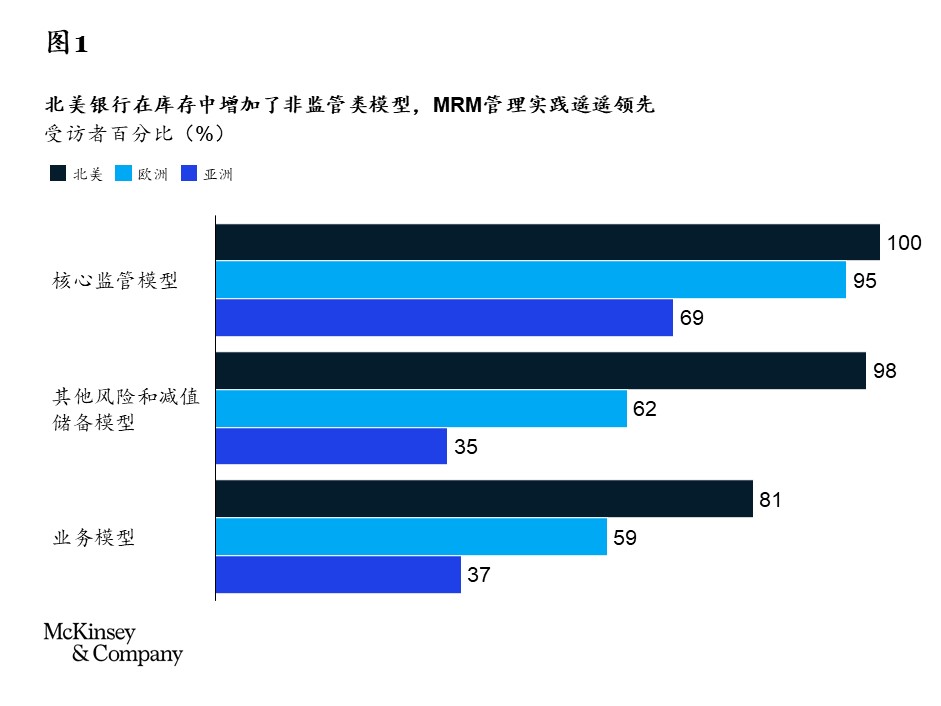

在模型库存方面,银行的视野已不再局限于监管和与风险相关的预测模型。通过完善每个步骤的框架、流程和工具,银行加深了对模型生命周期的端到端认知。

此外,随着高级分析技术和大数据技术的快速发展和广泛接受,模型的应用范围不断拓展。事实上,在接受我们调查的机构中,有80%表示将把拓展模型在业务中的应用作为重要任务,且有30%的机构认为其目前的模型应用范围太过局限。因此MRM职能的管理范围需要拓展以全面覆盖模型风险管理的需求。

由于监管指导,北美银行已经将MRM拓展到了更广的范围,而欧洲银行也在逐步充实和改进MRM的管理体系。对于亚洲银行,目前主要的管理重点依然是监管模型,如巴塞尔和IFRS 9模型。

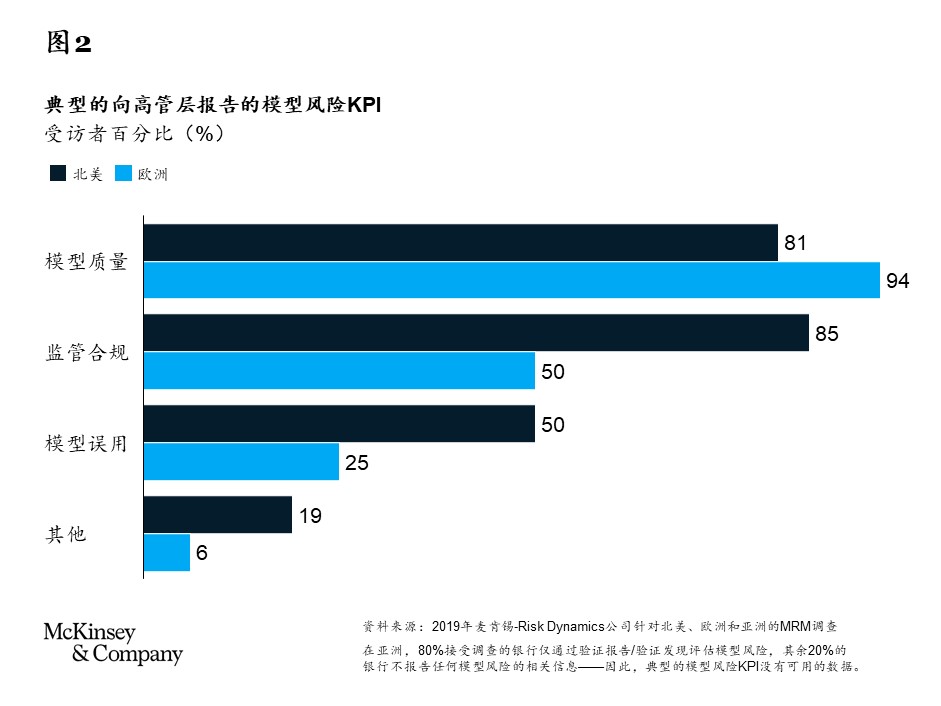

- 模型风险的量化和报告仍然是一大挑战

银行并未将模型风险管理简单地看作一项技术工作,组织内的协调与合作也是成功的关键因素。尽管如此,要具象地评价MRM的真正价值仍然很难。如何对模型风险进行易于理解的量化和汇总还面临较大挑战,而这会制约模型风险管理在全银行范围内的风险管理作用。

另外,高级分析技术的应用虽然使得模型风险更为复杂,但也可能带来好处。随着模型和数据分析在组织中的使用日益广泛,模型风险管理的范围不断拓展并正在受到管理层越来越多的关注。尽管目前使用的模型风险报告体系可能落后于新建模技术适用的监控需求,但是分析技术的进一步发展仍在推动发展向好。

- 模型风险管理已不仅仅是为了应对监管

目前尚未有针对模型风险管理的全球性通用法规,该领域的发展主要由美联储发布的SR 11-7监管信中的指导意见所推动。由于美联储的推动和指导有力地引领了美国银行业探索建立MRM的通用实践,在美国拥有业务的外国银行也陆续在其全球业务中采用SR 11-7并逐渐将其确立为行业标准。

在欧洲地区,欧洲央行也基于2018年TRIM监管审查项目的结果给出了内部模型管理的指导。而对于亚洲地区,相关监管环境还较为宽松。因此,尽管美国已经设定了模型风险管理的基调,但具体的实践在一段时间内仍有可能因地区而异。

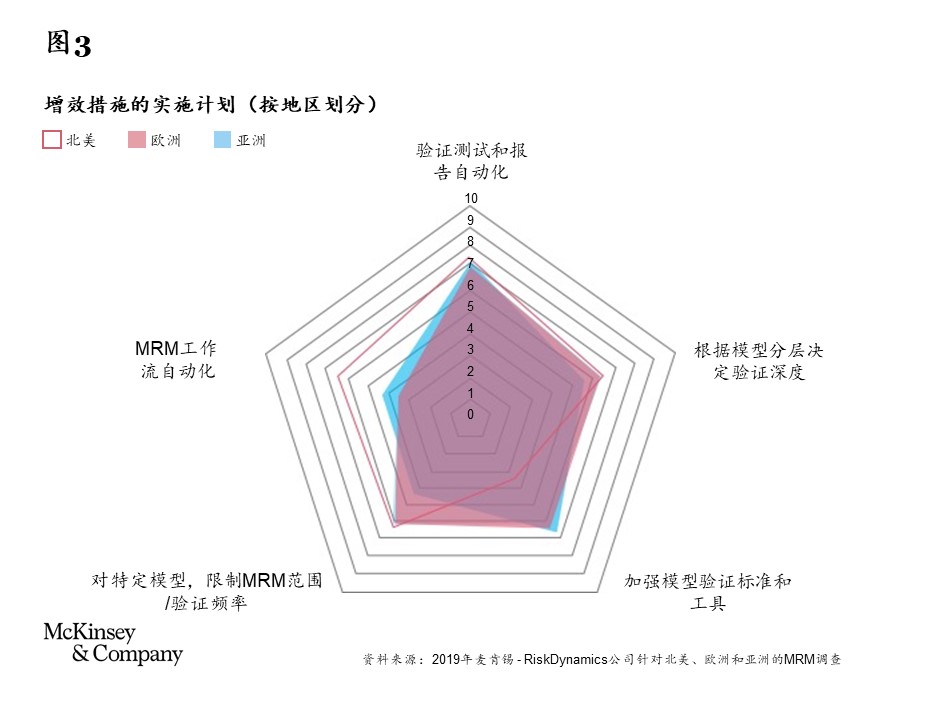

- 提高效率是领先机构当前的工作重点

由于监管趋严、人才稀缺以及模型应用的增加,MRM的成本负担逐渐增大。但随着方法论的成熟,大型机构正努力提高MRM的管理效率。优化分工可以解决一部分问题,但各机构也在探索更多提升效率的措施,包括:

——自动化MRM流程:银行正在探索将模型开发、验证和持续监控项目的部分工作进行自动化。例如,通过将测试嵌入到生产环境中以缩减反馈时间;

——完善验证深度并定义标准:将验证活动集中于模型风险最高的领域可以提高验证效率,同时减少验证工作量。一些银行的MRM部门为新型模型定义了新的“超低风险”分类,从而区别出那些对机构仅造成很低风险的模型;

——管理MRM的范围:随着模型库存的不断增长,一些公司正在尝试为MRM涵盖哪些模型划定明确的界限。

此外,为了满足未来对MRM职能的需求,许多银行正发力MRM的两大关键推动力,即技术和人才:

技术:

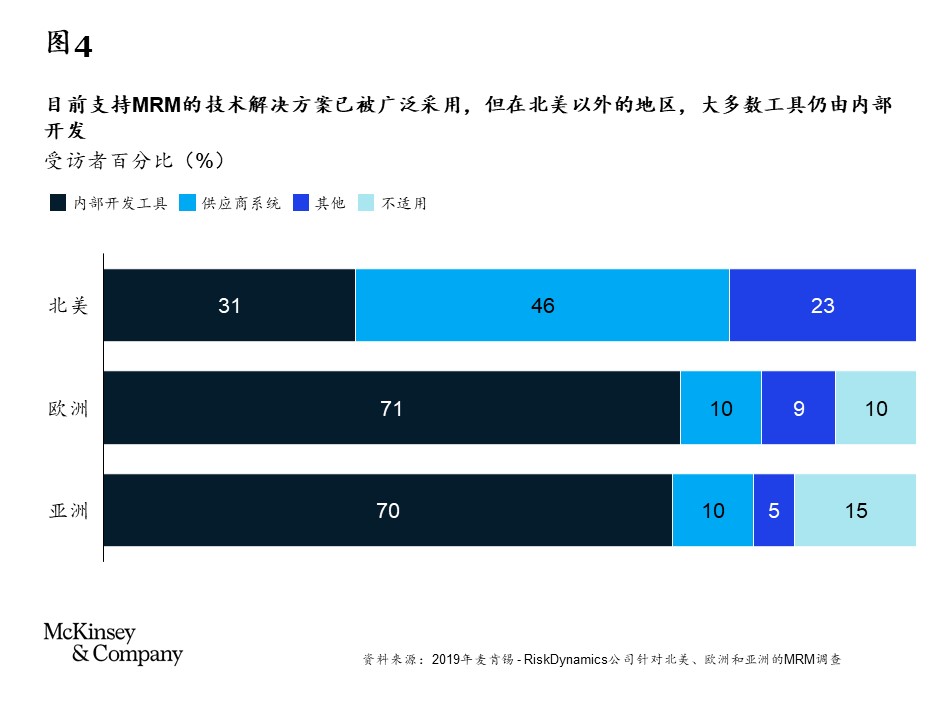

MRM的技术工具正在迅速成熟。但由于缺乏统一的管理工具,风险管理者不得不使用来自多个供应商的工具,或者开发自己的内部工具。显然,北美在MRM的技术应用和投资方面处于领先地位。其他地区也在迎头赶上,得益于北美早期践行者的经验和多种供应商解决方案,其他地区或可避免内部曲折尝试带来的昂贵成本。

机构对依赖数据的现代模型——尤其是机器学习解决方案——的应用持续增加,因此对大型数据源以及包括模型开发平台和数据湖在内的支持技术的依赖不断增加。公司越来越关注数据链条,以便跟踪数据问题带来的影响,确定受影响的模型以及缓解或补救方案。

人才:

但是技术的增长依然无法替代机构对人才的需求。对于试图改善模型风险管理方式的银行来说,人才的严重短缺是一大挑战,因为该领域需要数据科学和高级分析技术方面的专业知识。为了吸引和留住这一领域的人才,银行不仅要与其他同行竞争,还要与金融科技公司以及其他需要AI和分析技术的公司正面交锋。

在大型金融生态系统中,金融科技公司、影子银行和新型数字银行都在争夺同一类技术人才。人才和队伍建设是所有地区共同面临的重大挑战。许多公司都在MRM团队的培训和职业发展上大力投资,并且在某些情况下尝试建立知识中心,或者组建专门的团队来研究新的模型类型(例如机器学习)。

展望未来

展望未来,风险管理者需关注以下几个方面,来为未来的MRM发展做好准备:

- 激烈竞争使得高级分析技术的应用部署益发广泛,董事会将越来越多地关注模型风险,在全企业范围内建立适当的报告体系须提上日程;

- 数据量和模型复杂性的迅速增长,将对MRM框架、工具和人才的升级提出新的要求;

- 跨越第一道和第二道防线对模型风险进行端到端管理将得到普及,这一趋势也将给模型所有者带来更大的监控和测试负担;

- 针对高级分析技术的“人才之战”可能会持续下去,并将影响组织推进MRM的能力;

- 面对不断增加的工作量,MRM职能的效率需要持续提升。

长远来看,模型风险管理可能会发生更加根本性的变革,这一变化或将影响银行内部风险管理职能的战略与构成:

- 风险管理将进一步嵌入到模型中,通过设计将对标、监控和潜在的主动性风险缓释措施整合其中,并且可能使用机器学习技术来应对随时间发生变化的建模环境;

- AI工具可能会越来越多地用于执行模型验证任务,不仅限于统计测试,还可能包括一些文档评估和报告工作;

- 监管机构将加强关注AI在模型结果和模型使用中可能产生的伦理问题,从而对AI模型的应用范围和使用方法进行指导。

点击此处获取报告中文版

如欲阅读报告英文版,请点击此处前往麦肯锡英文网站。

作者介绍:

Thomas Wallace为麦肯锡全球董事合伙人,常驻伦敦分公司;

Andreas Raggl为麦肯锡解决方案高级主管,常驻曼谷分公司;

Maribel Tejada为麦肯锡全球副董事合伙人,常驻巴黎分公司;

Rahul Agarwal为麦肯锡全球副董事合伙人,常驻纽约分公司