作者:黄河、Akash Lal、Vito Giudici、袁伟、王璞

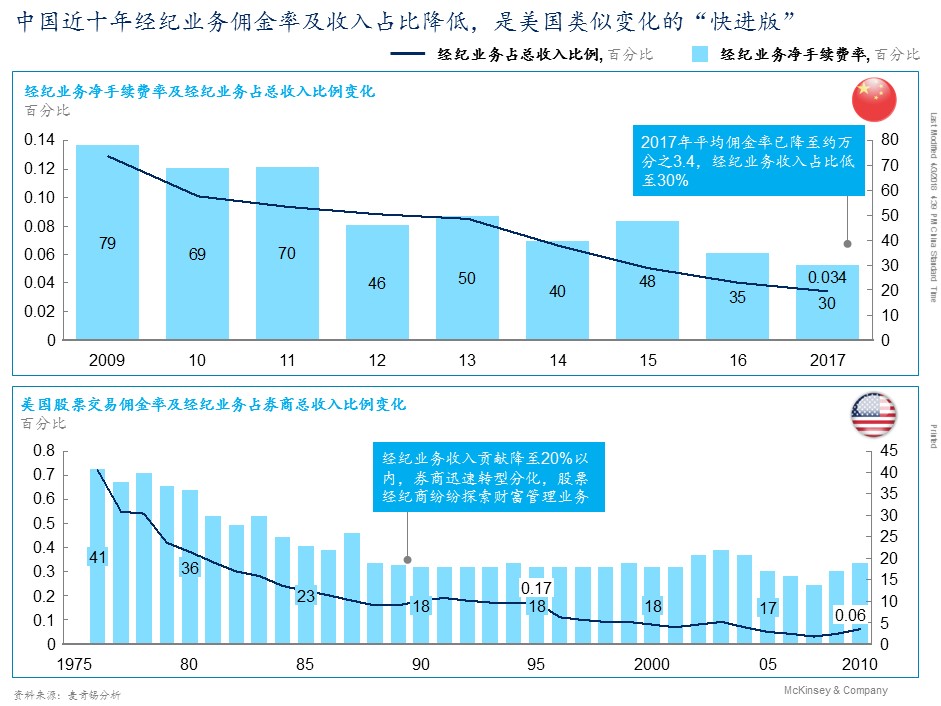

2017年,中国券商平均佣金率已降至万分之三点四,逼近成本,经纪业务在券商收入(不含融资融券)占比首次跌破30%。客户规模趋稳,增量放缓,但获客成本上升。行业集中度一再攀升,经纪业务将持续恶化,券商分化也将不断加剧。

在过去几年,受行业竞争激烈、运营盈利模式落后以及体制机制墨守成规等因素影响,券商零售经纪业务的转型总体并不成功。一切转型都离不开对两个问题的回答:客户到底需要什么,以及如何围绕客户需求转型。零售经纪的转型也应遵循这两个规则。

目前券商超过94%的客户为大众及富裕客户(即可投资资产规模为1万至600万元人民币之间的人群,其中大众客户为可投资资产规模在1万至30万元人民币的人群,富裕客户为30万至600万元人民币),但行业却缺乏对他们的清晰认知。麦肯锡在2017年第三季度对中国44个一到三线城市的2070名券商零售客户进行了调查,聚焦于大众和富裕客群,并从中发现了券商客户需求变化的五大趋势:

第一,就产品而言,随着可投资资产规模的增加,客户资产配置趋于多元化,对高收益专属产品需求大,且富裕客户更倾向于选择券商和基金公司进行财富管理。客户对券商产品平台的要求在升级,在一站式产品平台基础上,还需要产品建议和筛选服务;

第二,就服务而言,超过八成客户愿为投顾付费,年轻人付费意愿更高。50岁以上的客群偏好个股推荐,“80后”和“90后”客群更钟情行业趋势和投资洞见,看重投顾的专业性并最想获得资产配置建议;

第三,就科技而言,近八成客户(特别是资产在300万人民币以内的客户)接受智能投顾,但他们更希望其为自己推荐股票和投资产品,而不是代替自己投资;

第四,就渠道而言,富裕客群线上和线下渠道的使用频率都远高于大众客户,可投资资产规模越大的客户,使用各个渠道的频次越多,其中线下渠道的差异最为明显;

第五,就品牌而言,客户重视券商品牌和口碑,朋友介绍是客户选择财富管理机构的最重要因素,其后为线上营销和银行推荐,年轻客群尤其容易受线上广告和营销活动的影响。

从调研发现来看,多数券商在全面满足客户需求的道路上仍需不断前行。券商,尤其是传统型券商,欲在竞争激烈的财富管理市场中胜出,零售模式转型刻不容缓。

转型必须明确“以客户为中心”的基本理念,从基本的商业模式出发,从产品配置、服务模式、金融科技、渠道策略、品牌构建等多个维度全面开展。麦肯锡提出了五大转型核心举措,包括:

- 在完善产品平台的基础上,打造专有明星产品,将产品货架、产品超市升级为信息筛选平台;

- 分客群匹配投顾服务,通过“总部集中化、一线标准化”提升投顾水平;

- 开发智能投顾、智能服务平台和大数据精准营销,通过投资、战略合作等形式布局金融科技;

- 全渠道提升客户体验、推广差异化定位;线下分支机构向标准化、信息化转型;

- 内部全方位提升客户体验,外部加强市场营销能力、树立品牌。

面临日渐成熟的客户和前所未有的激烈竞争,一味盯着经纪业务牌照价值的券商终将被淘汰。归根结底,需要落实好 “服务客户”这四个字。同时,对于监管来说,在防控系统性风险的大环境下,应避免“一刀切”,需要摸清底线,区分哪些是值得支持的真创新,哪些是摇着创新大旗规避监管的‘伪创新’,从而实现行业的健康发展。

作者:

黄河:麦肯锡全球董事合伙人,常驻北京分公司;

Akash Lal:麦肯锡全球资深董事合伙人,常驻孟买分公司;

Vito Giudici:麦肯锡全球资深董事合伙人,常驻东京分公司;

袁伟:麦肯锡全球副董事合伙人,常驻上海分公司;

王璞:麦肯锡项目经理,常驻上海分公司。

[fusion_button link=”https://www.mckinsey.com.cn/wp-content/uploads/2018/04/麦肯锡2017年中国券商零售客户调研报告.pdf” title=”” target=”_self” link_attributes=”” alignment=”” modal=”” hide_on_mobile=”small-visibility,medium-visibility,large-visibility” class=”” id=”” color=”default” button_gradient_top_color=”” button_gradient_bottom_color=”” button_gradient_top_color_hover=”” button_gradient_bottom_color_hover=”” accent_color=”” accent_hover_color=”” type=”” bevel_color=”” border_width=”” size=”” stretch=”default” shape=”” icon=”” icon_position=”left” icon_divider=”no” animation_type=”” animation_direction=”left” animation_speed=”0.3″ animation_offset=””]点击此处获取报告PDF全文[/fusion_button]