作者: 侯文皓、Enno de Boer、Rahul Shahani、Federico Torti

对制造商而言,世界已变。随时应对不确定性已是行业常态。企业高管预测,未来5年[1],地缘政治、气候变化、技术突破、供应链安全等因素带来的负面影响将增加15%~25%。

随着第四次工业革命(4IR)的步伐不断加快,企业的绩效实现了飞跃,与此同时,劳动力包容性和可持续性也在不断提升。经过5年的发展,全球灯塔网络[2]已为全球制造商累积了丰富的范例。每年,新加入的灯塔工厂均会对未来3~5年的价值链运营进行深度展望,为行业的持续发展贡献智慧与力量。

新晋的一批灯塔成员证实了4IR拐点的到来,其中有两大特征颇为显著:一是机器智能已达到前所未有的成熟水平。与过去试图模拟人类智能不同,现在的机器被赋予了专业智能,能够在信息物理系统中胜任复杂的生产任务;二是在产业应用层面,领军企业正重新定义“试点”的范围。为了推动规模化应用,这些企业不再局限于单个用例,而是将视野拓展到整个生产网络,通过全面布局推动转型升级。

围绕该话题,我们拟发布系列文章(共三篇),将立足于全球制造业的发展实际,深入探讨领军制造商对AI的战略部署,以及企业在实现AI快速、大规模部署过程中需要构建的核心能力。作为系列文章的开篇,本文将重点诠释为何AI的成熟标志着4IR拐点的到来,解码领先制造商如何利用AI重塑竞争优势,并列举制造商在行业竞争日益激烈的当下,需要考虑的三种战略对策——创新、加速以及追赶。后续两篇文章将分别聚焦AI对制造业的规模化影响,以及推动AI应用所需的基本能力。

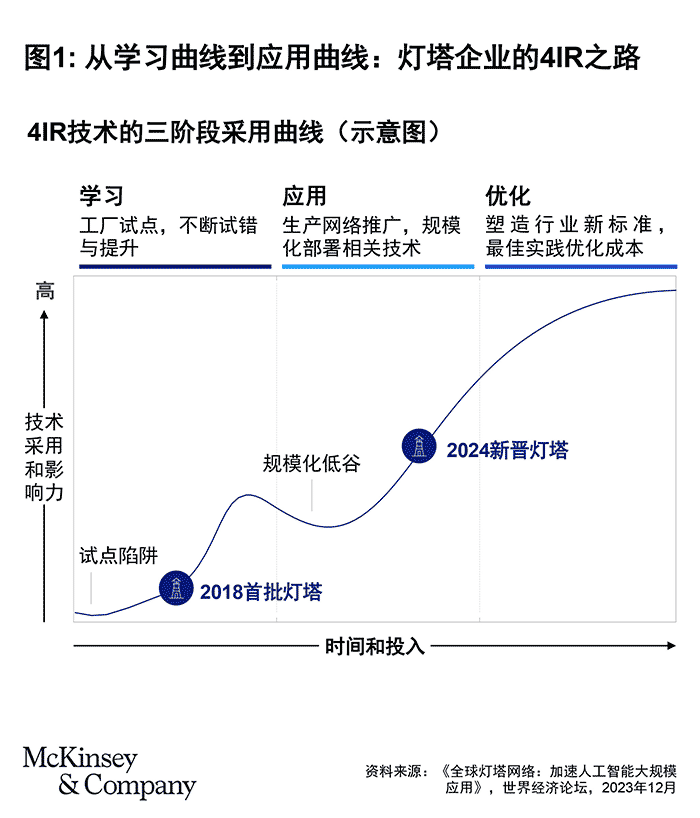

新技术采用的S曲线

通过对历史上多次工业革命的回顾与分析,我们不难发现,它们的发展轨迹均呈现出一种S型的曲线特征。一阶段是“学习曲线”,往往历时较长,且早期先行者会在摸索如何使事物运转的过程中不断试错;二阶段是“应用曲线”,此时的技术基石已十分稳固,企业开始在生产网络中部署相关技术;三阶段是“优化曲线”,各行业围绕技术采用的最佳实践进行调整。在此阶段,新的标准与程序逐渐称为常规操作,且成本开始趋于稳定(见图1)。如果回看智能手机的发展历程,我们也能清晰看到这种三阶段的S曲线。

截至目前,全球灯塔网络有153家成员。这些制造业的领军者在4IR技术的采用上,要平均领先于其他制造商3~5年。如今,用例试点已不再是他们的关注焦点。对拥有多个灯塔工厂的企业而言,其生产网络都可作为大规模网络部署的试点。现在,领先企业可同时在10或50家工厂中捕捉4IR技术的价值,而其他企业仍在努力寻找单个工厂的价值。

随着灯塔企业不断加速发展,在成熟度上,领先与落后企业间的差距也在不断拉大。而近几年愈发复杂多变的商业环境, 也让这一差距愈发突出。新冠疫情期间,85%的灯塔企业营收降幅低于10%;而仅有14%的其他制造商实现了这一点。灯塔企业的反应速度显然更快:面对供应链风险,在2022年,65%的灯塔企业已经开始实现多货源采购并增加安全库存,而只有24%的其他企业推行了这项举措。

AI正在定义第四次工业革命

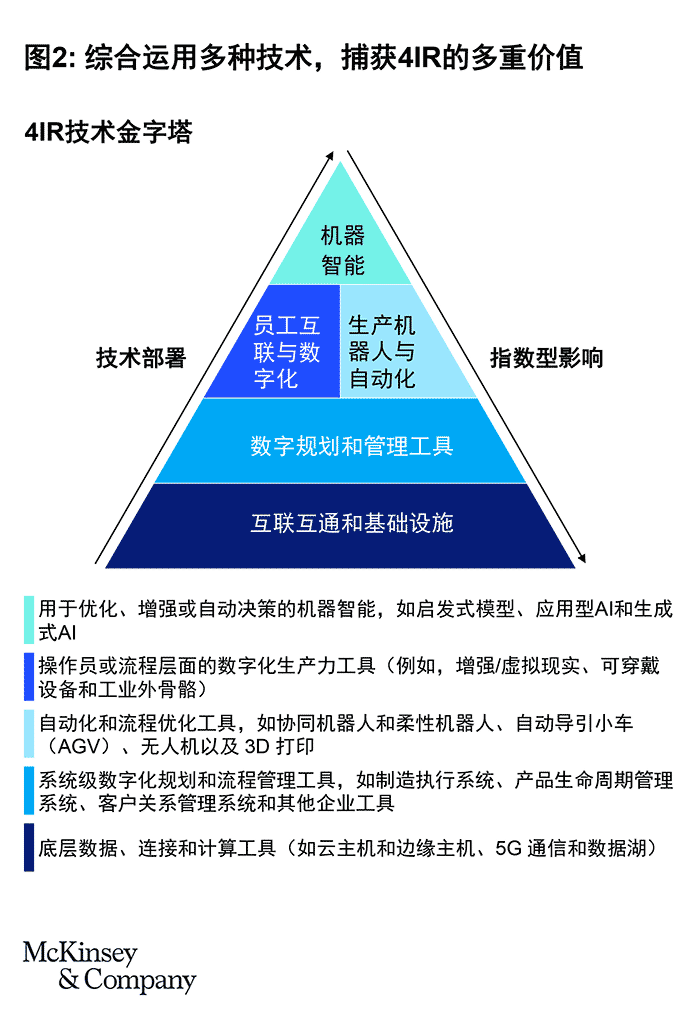

AI位于4IR技术金字塔的顶端,也是重要的“指挥家”。在AI的引领下,4IR技术演奏着一曲“荡气回肠的交响乐”(见图2)。

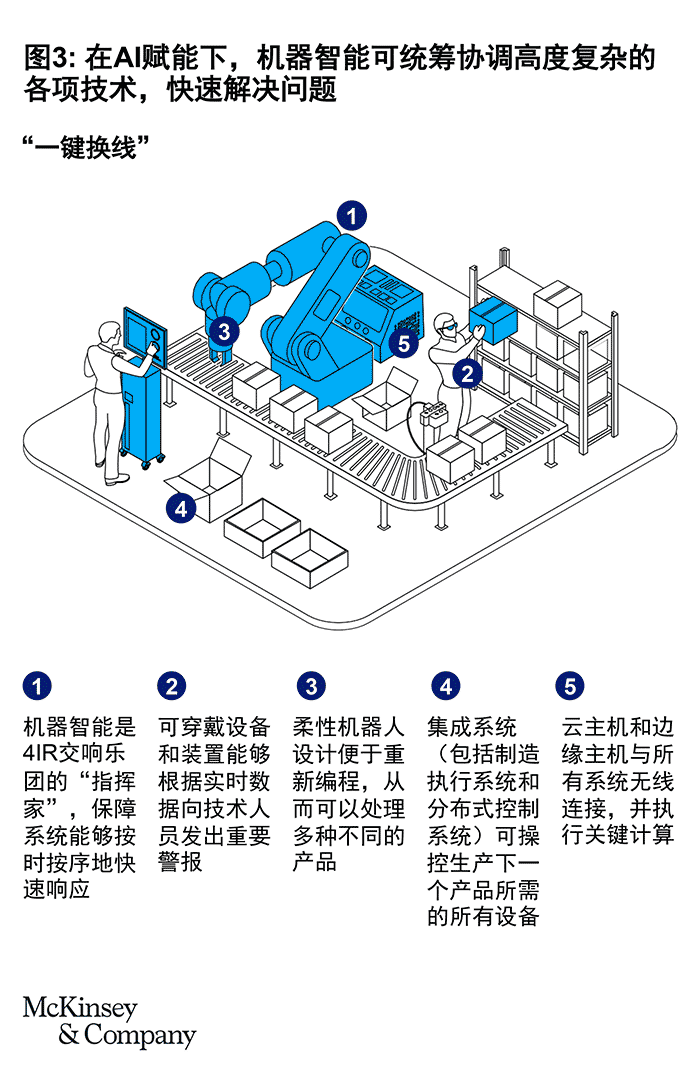

以生产现场的快速换线为例(见图3),企业不仅需要柔性机器设备来处理不同的产品,自动导引小车(AGV)来运送物料和零部件,3D打印来定制生产线夹具,还需要可穿戴技术赋能管理与技术人员,帮助他们了解实时数据。如何协调这些复杂元素之间的相互作用?答案是:AI。

然而,AI的部署离不开数据的加持。企业可从系统软件、设备传感器、互联基础设施,以及员工等多个来源,生成和收集海量数据。数据是灯塔企业领跑行业的重要原因之一。他们领先一步,更早地投资建立了数据基础设施,虽然在早期承担了一定的风险,但在后期成功释放了AI的潜力。

走出规模化的低谷

从灯塔企业身上我们不难看出,AI拥有的新用例不计其数,有望带来难以想象的绩效提升。

用例启迪能力,能力引领规模。2018年,前沿用例的具体表现还是高级分析和自动驾驶汽车的本地化应用、高度透明的数据连接和可视化仪表板,以及类似的数字精益解决方案。与现在相比,当时部署用例所需的时间更长。多数早期部署相关用例的灯塔企业称,前5个用例的部署平均花费了10~20个月;而现在,75%的灯塔企业表示,他们在6个月内便可完成5个用例的部署。不仅如此,30%的灯塔称,他们甚至可在三个月内完成。

灯塔企业在用例部署早期,需要对其数据采集和数据传输层进行“推倒重建”:设计技术堆栈,增加或升级传统基础设施,训练员工使用先进工具,以及调整组织架构,快速部署数字解决方案并获得反馈。打牢“地基”后,企业便能快速部署新用例。例如,某灯塔企业表示,生成式AI技术顾问只需短短几日或几周便可部署,而非以月或年为单位。

挑战接踵而至,灯塔企业从“试点陷阱”走向“规模化低谷”。许多灯塔企业已完成一阶段的“学习曲线”,在工厂层面初步建立了变革所需的各项能力。但规模化进程的停滞不前也带来了试点陷阱后的第二个重大挑战——规模化低谷。技术从单一工厂向整个生产网络的扩展绝非易事,这涉及到宏观层面的数据、技术、人才和组织调整。此外,二者面临的解决方案也不尽相同。以上文提到的生成式AI技术顾问为例,若想让其在20多家工厂发挥作用,这些工厂必须做好充分的前期准备。

走出规模化低谷,重新定义成功。成功摆脱规模化低谷的企业能为行业树立新标准。例如,丰田公司对大规模生产的进一步改良,使得精益生产和六西格玛成为全球企业的标配,进而催生了新标准、协议、认证和监管措施的出现。至此,创新成为了社会制度的一部分;丰田为“新常态”设立了行业基准,是“优化曲线”的有力案例。在科技和银行等制造业外之外的行业,由于AI的应用已相当成熟,因此关注焦点主要是标准的建立和监管合规性。

纵观第一次工业革命中的蒸汽机技术,以及科技和银行业中的AI部署,我们预计4IR的突破性技术将在10年内迅速普及。灯塔企业正立于革命潮头,在新的候选灯塔工厂中,基于AI的用例占比高达60%,而这一数字在2019年仅为11%。

灯塔领航:内部提升良性循环,外部差距不断拉大

生成式AI与其他前沿技术在制造业的广泛应用无法一蹴而就,但灯塔企业已成功在工厂层面实现了应用。所有新晋灯塔成员都至少有一个正在进行中的AI试点项目,部分新成员甚至已在短短几天或几周内(而非几个月或几年)实施、测试和迭代了AI用例,并获得了正面反馈。他们的成功离不开改革的关键助推因素:坚实的数据和技术基础设施,强大的人才基础,以及敏捷的运营模式。

除上述推动因素外,他们还建立了清晰的业务战略和有效的变革管理。尤为值得一提的是,灯塔企业的技术投资并非“面子工程”,而是“快、狠、准”地确保每个用例都能带来明确的业务价值。所谓“稳中求进”,他们采取了耐心、谨慎的方法,从而取得了突飞猛进的发展——用例实施周期通常在10~20个月之间,投资回报期约为两年半。有了耐心的耕耘和扎实的付出,收效也十分显著:灯塔企业的4IR用例在三年内取得2~3倍回报,在5年内取得4~5倍回报。

灯塔企业在规模化低谷中不断摸索的同时,也在逐步提升快速部署用例的能力。最近三批灯塔新成员的用例实施速度要比前三批快26%,75%的灯塔企业称,他们仅需6个月不到的时间,便能部署新的前沿用例,而30%的灯塔企业称,他们甚至可以在3个月之内完成。技术应用是个良性循环过程:进步越大,速度越快。企业能够在此过程中更加敏捷,并获得应对颠覆的能力,但也进一步加大了与其他制造商的差距[3]。

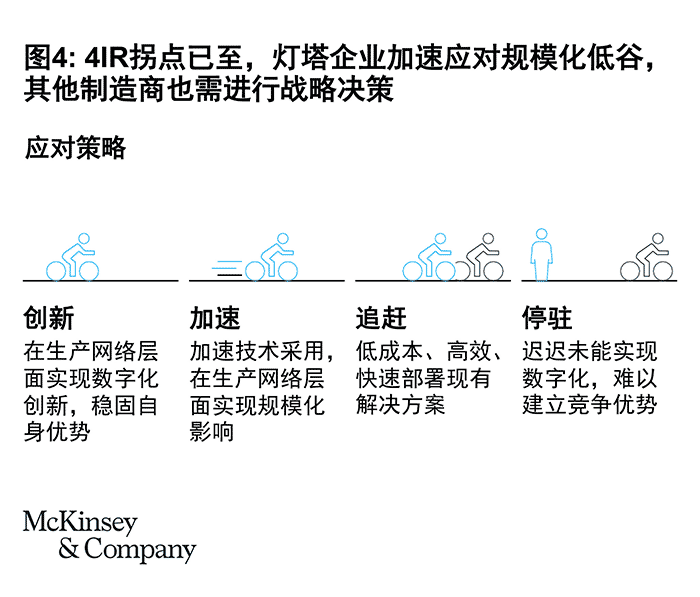

其他制造商:创新、加速,还是追赶?

对制造商而言,拐点意味着什么?随着灯塔企业等领军制造商逐渐摆脱规模化低谷,并将4IR技术的影响力扩展到整个生产网络,其他企业也需反思今后的走向。

答案不止一个:首先,企业可在生产网络层面实现数字化创新。与许多灯塔企业一样,作为行业探路者,他们敢于冒险,并有能力证明自己选择了正确的方向;其次,企业可以选择成为行业加速器。这些企业专注于实现规模化影响,可进而重塑整个行业格局;最后,奋起直追者也面临着巨大的机遇。这些企业可熟记前人谱写的“游戏规则”,在捕获价值的同时,巧妙避开学习曲线上的各个低谷(见图4)。

我们认为,上述三种对策都是明智的战略对策。4IR拐点的到来为企业带来了重大机遇与重要选择。但在时代的拐点,不进则退,“无为”或将意味着失败,企业需根据自身情况和业务发展需要,因地制宜,选择最合适的发展路线。

——————————————

本文为系列文章的开篇,接下来的两篇文章将着重探讨领军制造商对AI及相关技术的部署,以及企业为快速、大规模部署AI所需建立的能力。

关于作者:

侯文皓是麦肯锡全球董事合伙人,常驻上海分公司;

Enno de Boer是麦肯锡全球资深董事合伙人,常驻新泽西分公司;

Rahul Shahani是麦肯锡全球董事合伙人,常驻纽约分公司;

Federico Torti是世界经济论坛先进制造和价值链的负责人。

[1] The great acceleration: CIO perspectives on generative AI,麻省理工科技评论,2023年7月18日。

[2] 全球灯塔网络是世界经济论坛牵头并联合麦肯锡公司共同成立的一项全球倡议。相关组织管理工作由行业领先单位组成的顾问委员会负责,所有灯塔网络成员均由独立的专家评审团甄选而出。

[3] 全球灯塔网络2023年调研,2023年8月。