2024年第一季度画上句号,中国消费市场表现如何?在本期《中国市场简报》中,我们将简要回顾主要宏观经济指标并聚焦近期消费增长背后的核心推动因素。

虽然中国经济逆风而行、消费品企业竞争加剧,但麦肯锡分析显示,2024年初消费市场回暖。

宏观经济指标平稳

2023年是新冠疫情防控转段后经济恢复发展的一年,温和复苏成为全年主基调。虽然经济增速并没有许多人预期中的那样高,但不可否认,中国经济确有积极进展。

- GDP增长与消费:2023年,中国GDP增长2%,对全球GDP增长的贡献率达 34%。诚然,这一增长的比较基数是受疫情影响较大的2022年。但值得关注的是,GDP增长中有高达83%来自于消费的强势复苏。

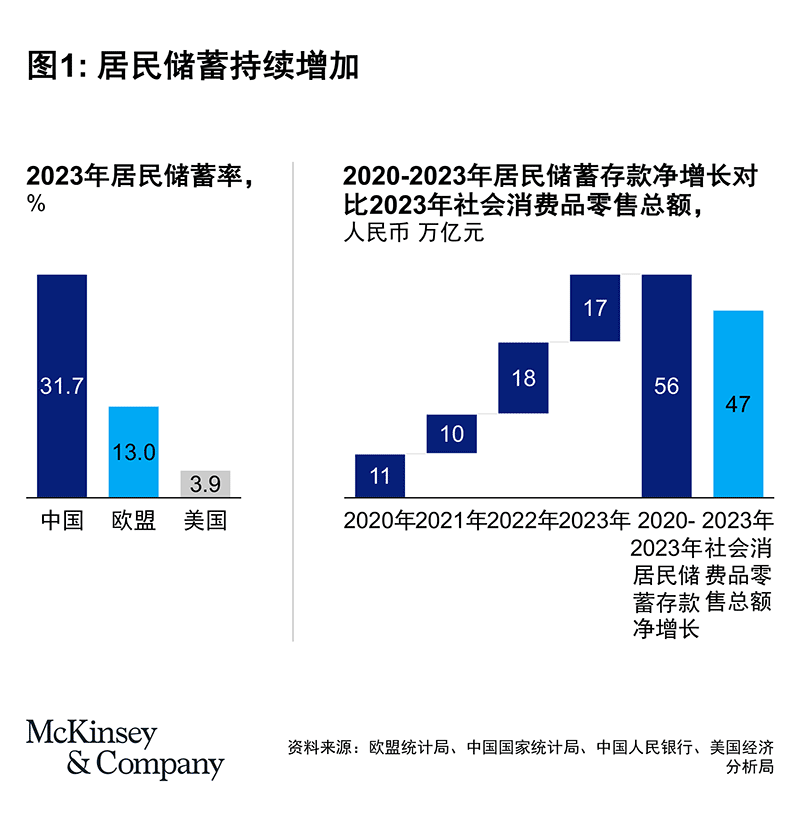

- 就业与收入:2023年底,中国城镇调查失业率稳定在1%(2019年底为5.2%),通胀水平维持低位,居民消费价格指数(CPI)仅为0.2%,人均可支配收入同比增加6%。然而,消费者信心持续下滑,人们不愿花钱,更倾向于存钱,储蓄率较疫情前上升。2023年中国家庭储蓄率达31.7%,全国储蓄存款总额创历史新高。2020年至2023年新增储蓄存款总计人民币56万亿元,超过了2023年全年的社会消费品零售总额,即人民币47万亿元(见图1)。

- 外商直接投资:在地缘政治紧张下,商务部数据显示,2023年中国外商直接投资同比减少8%。尽管如此, 2023年外商直接投资额仍是史上第三高,仅次于2021年与2022年。

- 出口:2024年1至2月,中国出口总额同比增长7%,对美出口增长5%。

虽然多个宏观经济指标呈现出积极变化,但仍有一些方面令人担忧,最明显的就是消费者与企业信心下滑。究其原因,2023年房地产市场交易量的急剧萎缩影响重大。

2023年出口总额同比减少5%、民营企业固定资产投资出现零增长、青年失业率保持在两位数等等,也是 消费与投资减少的原因。

中国消费呈现可喜迹象

龙年伊始,中国消费市场表现如何?

2024年,中国经济开局良好,平稳驶入后疫情时代。虽然下半程表现如何言之尚早,但开年以来主要消费指标走势向好。

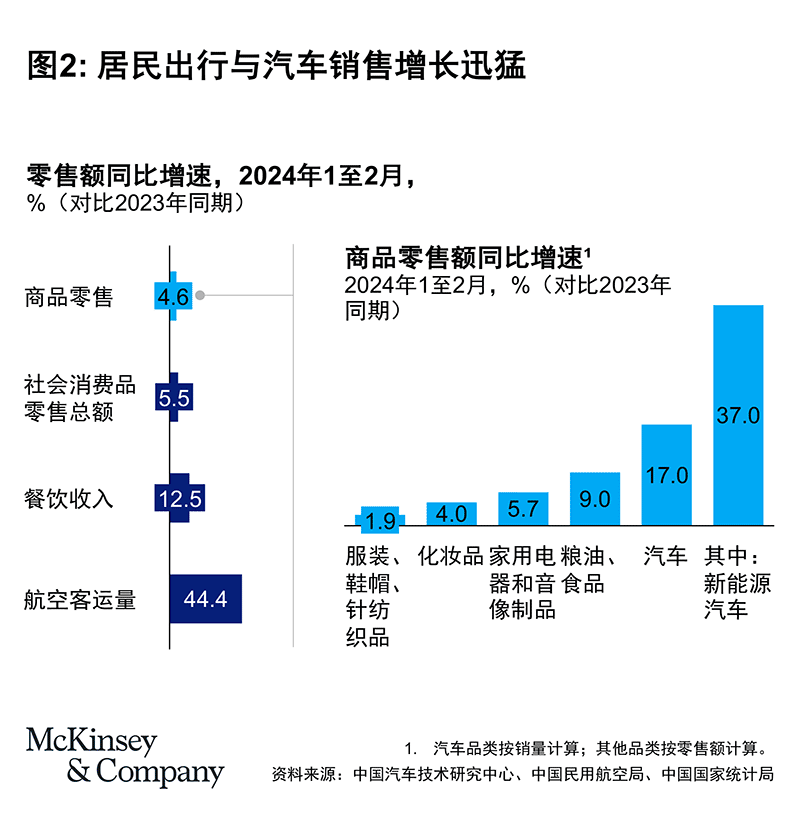

2024年1至2月,社会消费品零售总额同比增长5.5%,其中商品零售额增长4.6%。餐饮收入大幅增长12.5%,表明服务业强势复苏,原因可能在于消费者信心开始回升且人员流动性进一步回升。

航空客运量显著增长44.4%,表明人员流动增加、旅游热情高涨、商务交流重返线下,民航业已走出疫情时期的低谷。

食品消费同比增长9%。而美妆与服装增幅较小,分别增长4%与1.9%,可见消费者对非必需品消费仍持谨慎态度。家电消费增长5.7%,表明家装需求较为稳定(见图2)。

汽车消费也呈现积极增长前景。1至2月,汽车总体销量同比增长17%,其中新能源车增势迅猛,高达37%。一方面表明消费者偏好更环保的出行方式,另一方面反映出政府补贴有效刺激了消费者对电动车的需求。

居民出游复苏回暖

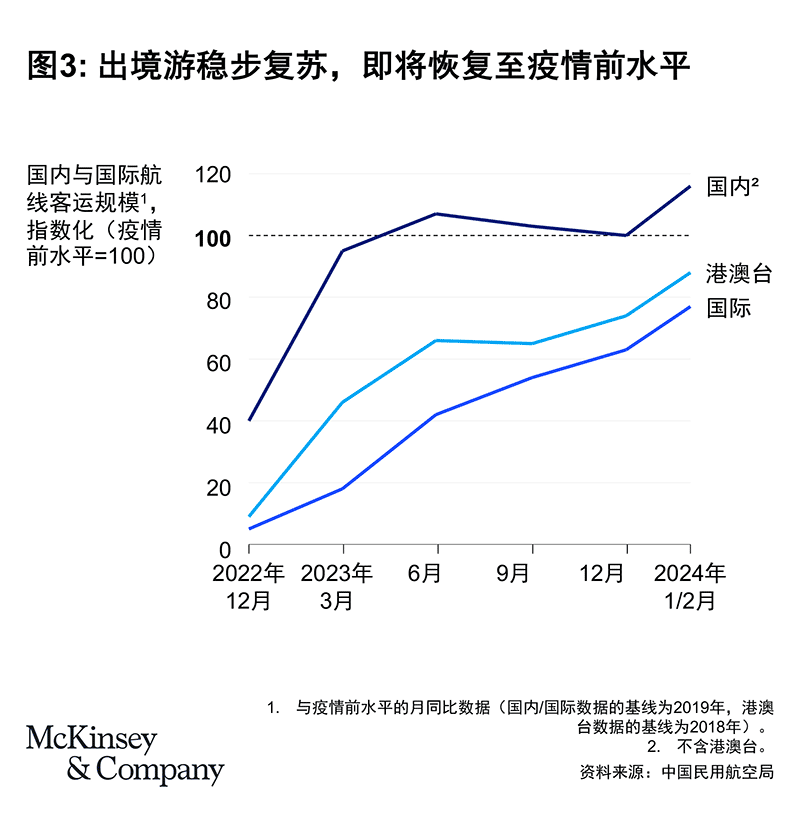

国内与境外出行均持续复苏,大陆出游人数已大幅超越疫情前水平,1、2月出游人次超出2019年同期16%,与2023年上半年趋势一致。

2024年春节期间,国内航线出游比2023年同期上涨34%,比2019年同期高出19%。

港澳台航线与国际航线出游环比逐步增加。去年9月,国际航线出游人数恢复至2019年水平的54%,去年12月恢复至63%,而到今年1、2月,国际航线出游已恢复至2019年水平的77%,呈现稳步回升之势(见图3)。

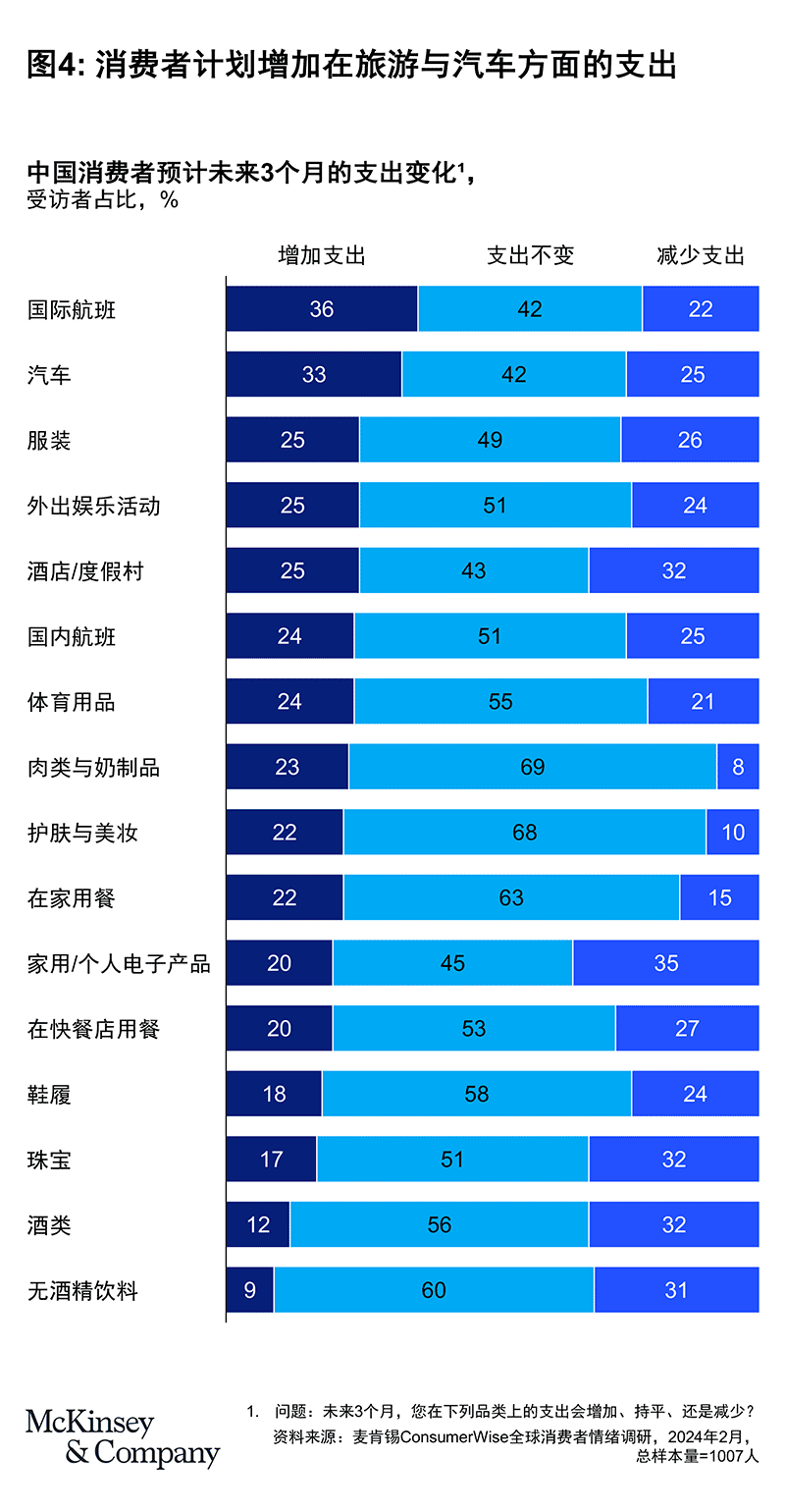

居民出游有望在未来数月全面恢复至疫情前水平。麦肯锡于2月开展的ConsumerWise消费者情绪调研同样显示出境游趋势向好,36%的中国受访者计划在未来3个月增加出境游支出,比例为所有非必需品支出中最高的一项(见图4)。

虽然旅游签证申请过程复杂、机票和酒店价格高昂,但中国游客对境外游的热情预计将持续回升。

有趣的是,虽然服饰、美妆等个人用品以及住房上的支出下滑,但汽车、出境游等大宗消费却呈增长趋势。

境外消费激增

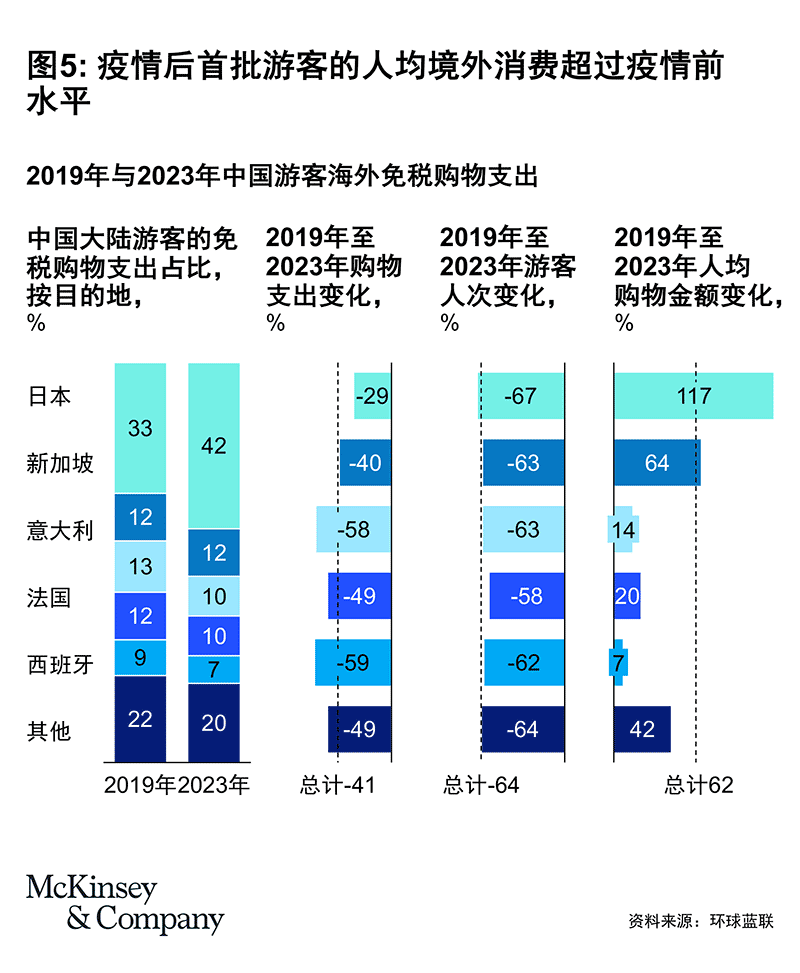

尽管国际出游尚未完全恢复至疫前水平,但境外消费的增长势头已经超过出境游人数的回升速度。

虽然出境人数较疫情前显著减少,但人均消费却呈现出迅猛增长态势。据环球蓝联(Global Blue)数据显示,中国游客的人均购物消费已大大超越2019年水平。其中,赴意大利游客的人均消费较2019年增加了14%,赴法国游客增加20%,而赴日本和新加坡的中国游客,人均消费更是分别上涨了117%和64%(见图5)。

这些结果超出行业观察者预料。原先不少人预计,由于国内奢侈品市场发展势头强劲,且自2019年后国内外奢侈品价差逐渐减小,海外奢侈品消费会相应下滑。

中国消费者在日本的人均消费急剧增长,证明了日本作为奢侈品和科技产品消费胜地的持久魅力,这两类产品历来备受中国消费者喜爱。在新加坡消费的大幅攀升,很大程度上源于新加坡作为全球金融中心及购物天堂的定位。在意大利和法国,尽管中国游客数量锐减,但人均消费却急剧攀升,这或许反映出消费者从追求数量到注重质量的变化。

随着旅游业回暖,疫情期间积压的需求和累积的财富正促使中国消费者转向更加高端奢华的消费项目,反映出他们对独特高品质体验的向往。疫后初期首波恢复出境游的中国游客可能多为经济实力较强的群体,这部分人群拥有更多可支配收入,在机票和酒店费用普遍上涨的环境下,亦能负担得起出行开支。

尽管疫情可能暂时压制了中国游客的出国潮,但挡在富裕群体面前的那扇门已被打开。对于目的地国家的相关企业而言,把握住这一轮奢侈品消费的新热潮,是抓住市场新机遇的关键。

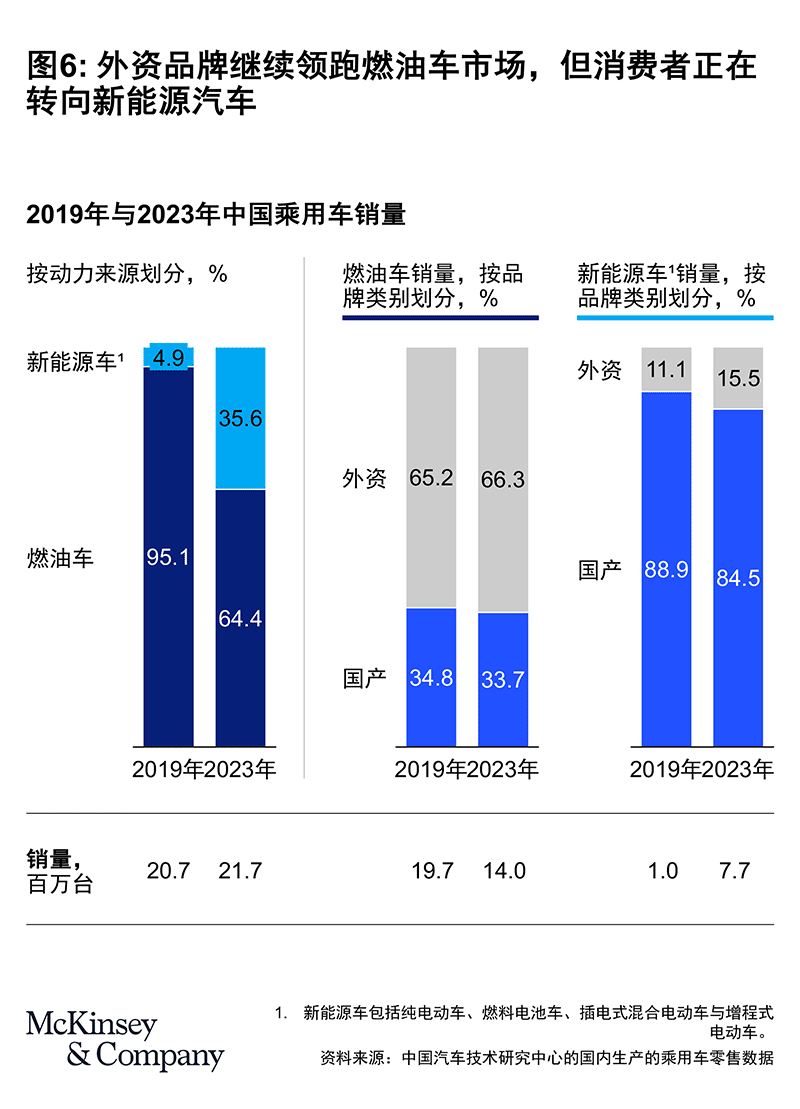

新能源汽车销量超高速增长

2023 年新能源车销量激增 37%,带动整体乘用车市场增长 6%。新能源车销量在2024年年初两个月继续保持两位数增长。2023年全年中国乘用车销量总计 2170 万辆,其中新能源车占35.6%。

在新能源车市场,国产品牌依然占据主导地位,2023年市场份额达84.5%,较2019年的88.9%略有下滑。外资品牌在中国新能源汽车市场上始终面临较大挑战,未能站稳脚跟;只有特斯拉例外,该品牌成功抢占了7.8%的市场份额。

尽管燃油车(ICE)市场整体规模在收缩,但市场体量仍不容小觑,2023年销量达1400万辆。外资品牌仍在坚守阵地,市场份额从2019年的65.2%微幅增至66.3%(见图6)。

在新能源汽车市场,国产品牌与特斯拉被视为上乘之选,获得了大量市场份额。

在从燃油车向新能源车转型的过程中,外资品牌的整体市场份额确实在下滑,为中国消费者更加偏爱国产品牌车这一普遍观点提供了论据。然而,外资品牌在燃油车市场上的份额并未减少,显示消费者已全面转向国产品牌的论调并不成立。

未来之路

尽管年初两个月的消费数据初现曙光,但全年的具体走势尚不明朗。考虑到中国消费者近年来积累了大量储蓄,一旦信心恢复,消费力度有望增强。

同时,我们想要再次重申以下观点——两位数增长的时代已然过去,企业必须适应新形势,调整期待值,才能在愈发激烈的市场竞争中蓬勃发展。要取得成功,精细化、精准化的策略不可或缺。市场营销人员应当集中精力识别快速增长的细分市场及产品类别,并充分把握消费者从注重产品向追求服务的偏好转变。

泽沛达(Daniel Zipser)是麦肯锡全球资深董事合伙人,麦肯锡亚洲区消费与零售咨询业务负责人,深圳分公司。

作者感谢以下人员对本文的贡献:陈曦、顾轶宜、荣戎、成政珉 (Jeongmin Seong)、王磊智(Glenn Leibowitz)