改革开放后,尤其是本世纪的20余年间,中国时尚产业得到了快速发展,在世界舞台上崭露头角。往前看,中国时尚产业的发展面临哪些机遇与挑战?如何在本土市场和国际市场更上一层楼?品牌应如何把握消费者和市场演变趋势,在日益激烈的竞争中突出重围?独立设计品牌的春天是否到来,如何让中国设计更具影响力?产业结构性调整又将意味着什么?时值上海时装周举办20周年,麦肯锡愿就中国时尚产业的发展分享我们的观察与思考,希望对品牌方和产业各方有所帮助,共同助力时尚产业和服装品牌升级。

上篇:砥砺前行二十年,趁势而上谋突破

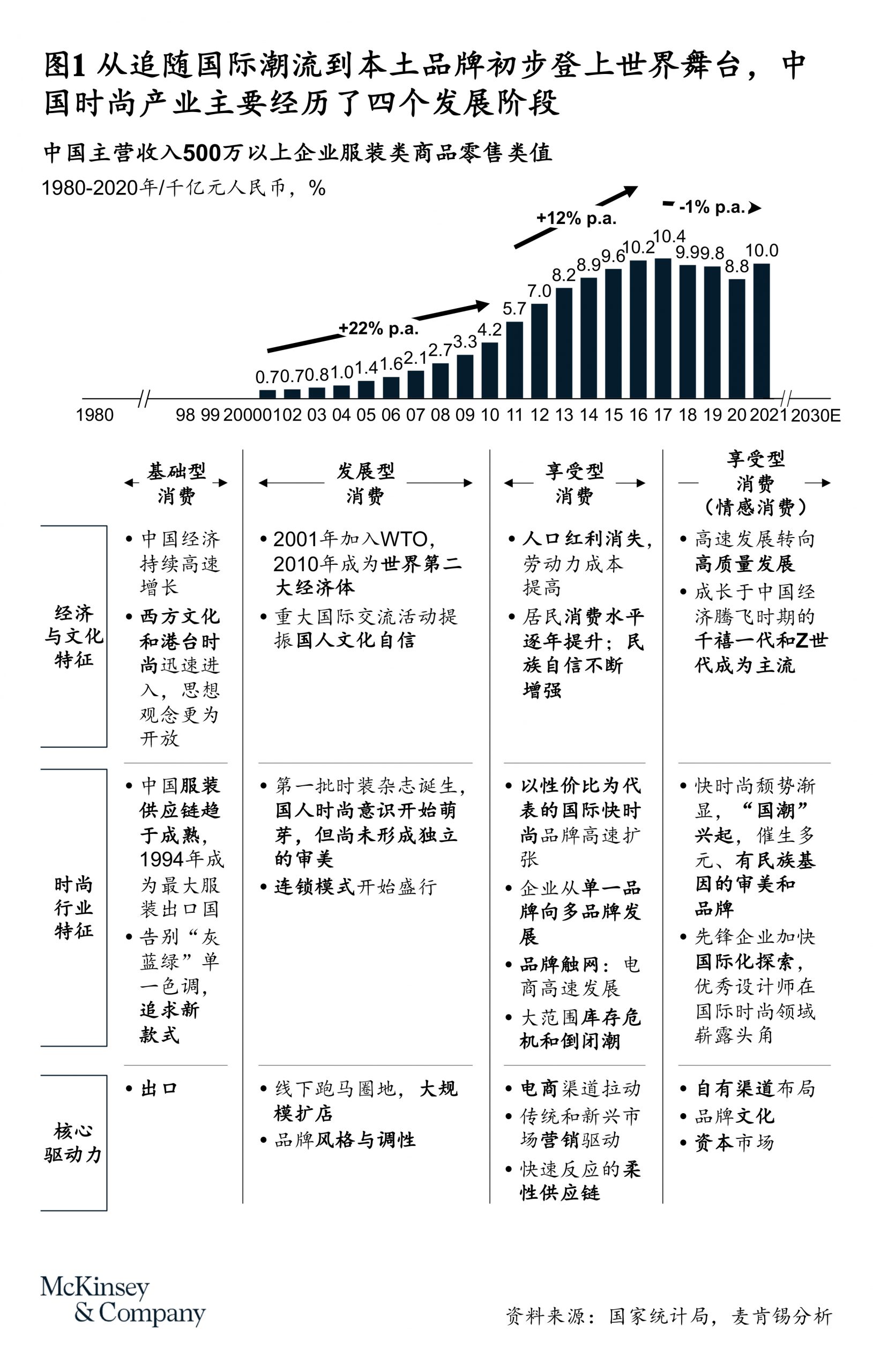

一、中国时尚产业见证快速发展20年

中国鞋服内需市场持续快速增长,已跃升为全球最大单一鞋服消费市场,占比达到四分之一。在这段高速发展时期,在社会经济、文化、消费习惯等多种因素的推动下,中国时尚消费经历了四个阶段。概括而言,从上世纪末的出口和生产推动的基础型消费,逐步进阶到发展型消费和享受型消费,再到最近的情感型消费时期——消费者对品牌文化内核、新的购物方式和体验有了更多追求,同时中国品牌和设计开始走上世界舞台。持续20年的飞速发展离不开产业链各主体的携手努力,也离不开各种时尚平台的积极推动,例如上海时装周在过去20年为中国时尚产业在设计创新、商业模式、国际化等多个方面提供了有效助力。

二、规模领先,时尚话语权有待提升

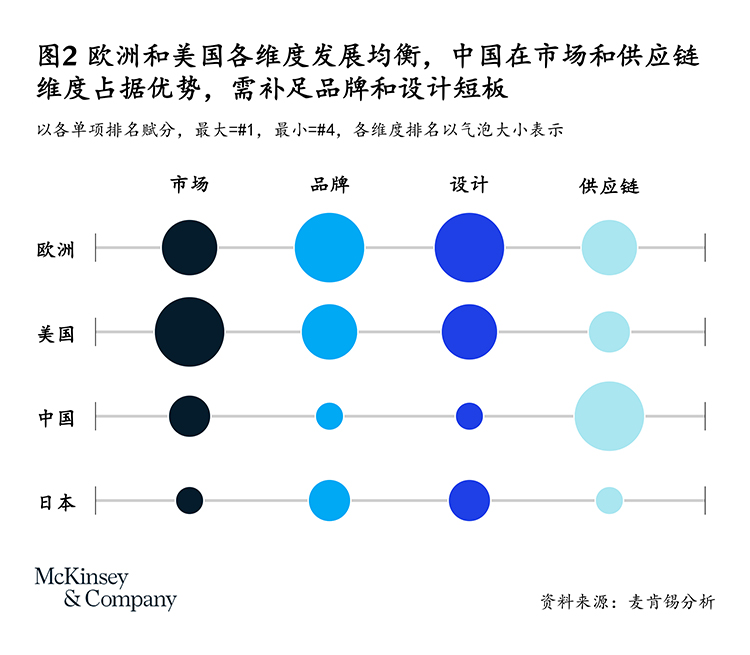

在数十年发展中,中国本土服装企业积累了丰富的生产资料,多元的渠道资源和出色的运营能力,形成了完整的产业链,然而与世界领先时尚市场相比仍有差距。为横向比较时尚产业发达市场,我们综合评估了时尚消费市场、品牌竞争力、产品设计力、供应链成熟度这四大维度,得出不同市场的综合时尚竞争力。看市场,中国服装消费规模为全球四分之一,且渠道多元程度较高,市场活跃且逐步成熟,但在人均消费力上较发达国家仍有提升空间。看供应链,中国稳居世界最大服装生产和出口国的地位,具备国际领先优势。

然而在品牌和设计上,中国与时尚发达市场存在明显差距,尤其是头部品牌数量、品牌国际知名度和海外收入占比、国际知名设计师和获奖人数等指标上。举例而言,全球Top 50的鞋服企业中,中国数量占比达18%、排名第三,但单体规模和排名仍相对靠后,仅占Top 50零售额的10%。在海外收入方面,除Shein外,中国领先品牌的海外销售占比几乎为零。此外,中国时尚设计起步较晚,尚未形成国际时尚话语权,在国际知名设计师奖项的获奖人数上也显著落后于欧美市场。令人欣喜的是,一批新生代中国设计力量在国际舞台上已经引起了关注,相信未来可期。

The overall ranking on RHS of this chart will be taken out

纵观时尚发达市场的发展历程,以欧洲、美国和日本为例,皆走出了各具特色的产业模式,培育出了国际知名的品牌,形成了独具特色的设计风格,因而占据了全球时尚市场的领先地位。不管是源于欧洲的奢侈品集团,还是作为后起之秀的日本设计“三驾马车”,都具备标志性的设计审美风格和相应的国际影响力。此外各个市场都分别在产业链(尤其是高附加值领域)具有一定技术优势,以此支撑产业发展。对比其他国家时尚发展路径,中国在经济基础、消费者和市场环境、供应链成熟度等方面已具备转型所要求的硬性条件。

因此,中国若要从服装大国转型成为时尚大国,并打开国际市场,需找准自身定位并利用既有优势,形成具备中国特色审美多元化多梯队的时尚产业。具体而言,中国时尚产业需要补足品牌和设计这两大短板,加快构建品牌价值体系,提升品牌驱动力和国际影响力,增强中国原创设计能力和文化输出;同时积极打造产业特色优势,在现有良好基础上,进一步提升科技实力,推动供应链和渠道创新。

三、借势变局,紧抓产业跃迁窗口期

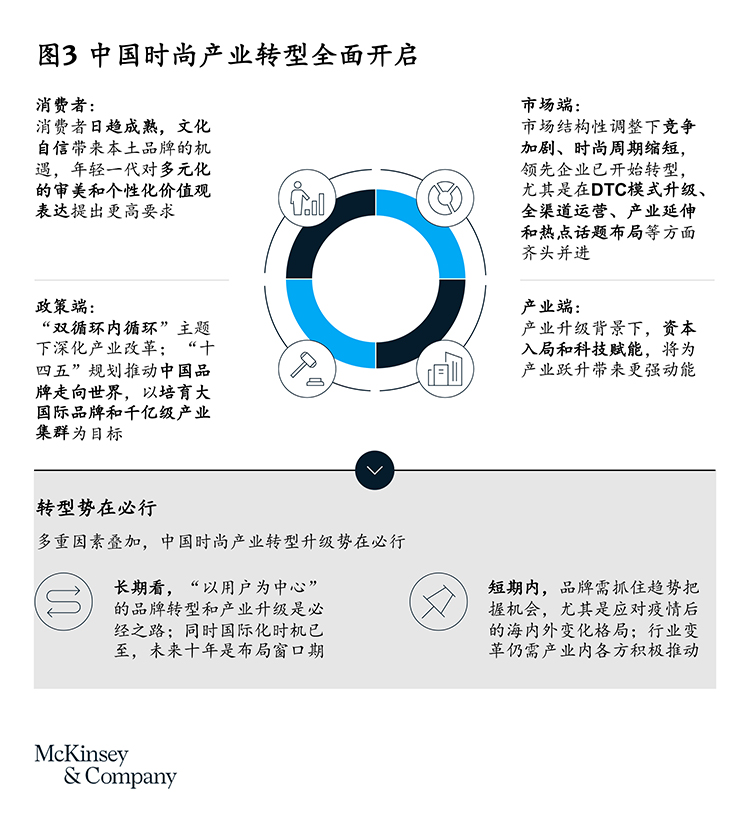

预计全球鞋服市场未来将保持稳定增长,而中国鞋服市场将由过去的快速增长转变为平稳的高质量发展。这就要求中国时尚产业把握窗口期,加快转型升级,实现品牌跃迁,走向世界。立足2022年,从消费端、市场端、政策端和产业端这四个维度看,眼下正是转型最佳窗口期。

消费端,中国消费者正走向成熟理性,在Z世代消费者逐渐成为消费主力的今天,文化自信、她力量觉醒(尤其是“悦己”思维)、“自我意识”表达和数字化购物方式,都为品牌和时尚产业带来了新机遇。

市场端,为了满足不断变化的消费者,市场竞争更加白热化,靠过去的“跑马圈地”和引入国际品牌就能捕捉增长的时代已过去,细分赛道和新品牌的竞争、全渠道新常态和运营模式的更新,不断冲击着市场竞争格局,给企业带来日新月异的挑战。而对产业上下游和热点话题(如可持续时尚、元宇宙主题)的布局也已成为品牌关注的重点。

政策端,设立了在2035年成为“世界服装科技的主要驱动者、全球时尚的重要引领者、可持续发展的有力推进者”的愿景目标,以及要打造“一批具有国际竞争力的中国服装自主品牌”。此外,产业资本和科技发展为中国时尚和服装行业带来新的助力,推动了中国品牌和独立设计的发展。

变局中机会与挑战并存,中国时尚产业已做好进一步升级产业结构的准备,品牌和产业跃迁机会就在眼下。

下篇:品牌升级、设计引领,探寻时尚产业跃迁路径

综上所述,为完成中国时尚行业的华丽升级,从追随到引领,品牌和产业各方需要群策群力,聚焦三大主题,以品牌升级、设计引领为核心、产业生态优化为赋能,推动中国时尚产业进阶发展,提高时尚竞争力和话语权。

四、品牌升级 – 三阶段转型进阶,驱动高质量增长

根据品牌的发展阶段、规模和目标,有三个方向可供思考:

- 品牌端到端转型,围绕清晰的品牌价值和当前战略重心,开展以用户为中心的端到端转型,包括打造与品牌定位相匹配的产品矩阵,建立全渠道消费者互动和经营模式,匹配对应的商品运营和供应链体系。完成以用户为中心的端到端转型,为消费者带来跨越时空的一致品牌体验。对于大多数品牌来讲,眼下是从“强运营”转向“强品牌”的最佳时机,有利于构建时尚品牌的精神内核,打造长期竞争力。同时,一系列转型举措将帮助企业提升业绩和运营表现,在不利的生存环境下找到增长点和盈利点。

- 多品牌横向布局及出海,具备一定规模的时尚企业应该形成多品牌矩阵化思维,思考如何实现从“规模驱动”转向“商业价值与品牌价值并驱”的品牌组合。尤其是部分头部企业要思考突破自我,考虑兼收并购的方式积极布局高潜力赛道,这其中,尤其需要做好“选”和“管”。同时,领先企业应积极考虑国际化扩张,跳出单一市场局限、拓宽品牌价值边界,打造属于本国的全球品牌。

- 纵向延伸产业链,探索产业链上下游延伸整合,以及商业模式创新,重塑产业链,提升国际影响力。这对品牌、供应链玩家和相关方都提供了机遇。

在基础能力层面,这样的转型升级离不开相应的组织架构和基础能力支持。企业需要重新审视组织架构和数字化建设的适配性,基于自身情况进行相应的组织变革和能力升级。

五、设计引领 – 培养复合型设计人才,助力“中国设计”走向世界

对于独立设计师品牌,商业化融合和运作是当前最大难点,需要以打造独立品牌生态为目标,加强学界、商界和媒体的多方联合,培养具有全球时尚视野与商业运作思维的设计人才,构建以独立设计品牌为核心的产业赋能生态,助其完成从“设计师”向“独立品牌”的转型,将有亮点有特色的设计推向消费者,推向世界。

而对于成熟品牌设计师,则需要品牌积极引导、规划和激励,帮助青年设计师融入品牌设计体系,在商业目标和个性创作之间达成平衡,真正发挥设计才能,帮助构建品牌文化内核。

长远来看,政府机构、行业协会应自上而下地加以推进,在国内和国际市场推广中国设计与文化。

六、产业生态优化 – 科技+绿色+平台,持续推动产业升级

中国时尚产业的全面进阶,不仅需要打造优势品牌、输出中国特色的设计审美,还需要产业相关各方的支撑和配合。由产业政策、产业链各环节、社会资本、传播平台等要素构成的产业生态,既是品牌夯实能力的基础设施,也是时尚产业转型破局、走上国际市场的关键因素。具体而言可思考以下四大举措:

- 以“产学研”结合为核心抓手,打造前端品牌驱动的科技硬实力;

- 在政府引导和品牌牵引下,以智能制造和技术突破为核心,升级产业集群,提升产业竞争力;

- 多方联合,从政策制定、品牌主导全产业链发力和消费者教育三大方向推动可持续时尚落地;

- 进一步发挥时尚相关组织平台作用,如时装周的品牌影响力,推动时尚产业的生态构建和多元表达,加快中国时尚的国际化进程。

总的来看,中国纺服行业经过数十年发展,取得了令人刮目相看的成就。往前看,我们相信,在品牌方和产业各方的共同发力下,中国时尚产业将持续自我进化,必将涌现出更多优秀的国际知名品牌和原创设计,并不断优化和升级产业结构, 进一步提升综合竞争力。在此过程中,如何准确把握机遇、实现可持续且有盈利的增长、打造品牌价值,是品牌需要深入思考的课题。

关于作者:

本文作者叶海(麦肯锡全球资深董事合伙人,常驻香港分公司)、泽沛达Daniel Zipser(麦肯锡全球资深董事合伙人,常驻香港分公司)、朱景丰(麦肯锡全球董事合伙人,常驻香港分公司)、李熹(麦肯锡全球副董事合伙人,常驻上海分公司)、王沁(麦肯锡全球副董事合伙人,常驻上海分公司)、赵雪晴(麦肯锡项目经理,常驻上海分公司)。

本文作者由衷感谢以下同事对本次白皮书的贡献:方贞(麦肯锡咨询顾问,常驻上海分公司)、刘倩君(麦肯锡咨询顾问,常驻上海分公司)、张梦勤(麦肯锡咨询顾问,常驻上海分公司)、王瀚冰(麦肯锡蓝跃咨询顾问,常驻上海分公司)。

特别鸣谢上海时装周组委会及其合作单位对本文的大力支持。

点击此处,获得白皮书全文。