作者:周高波、宣士炜、唐潇青、黎莉诗

背景说明

本报告由中国药学会科技开发中心与麦肯锡公司联合发布。双方组成研究小组,共同对中国医院药品市场展开研究,并定期发布成果。

我们的研究结合了中国药学会全面且高质量的医院药品数据和麦肯锡公司严密的分析方法,旨在为中国医院药品市场提供全面、细致和高质量的数据分析和报告。

2017年发布的第五期报告对2011年至2016年的数据进行了分析。本报告为第六期,涵盖了2017全年及2018年第一季度的数据,并对2017年国家医保药品目录调整所产生的影响进行了详细分析。

本文为报告节选,请至文末点击“报告”获取完整版报告。

__________

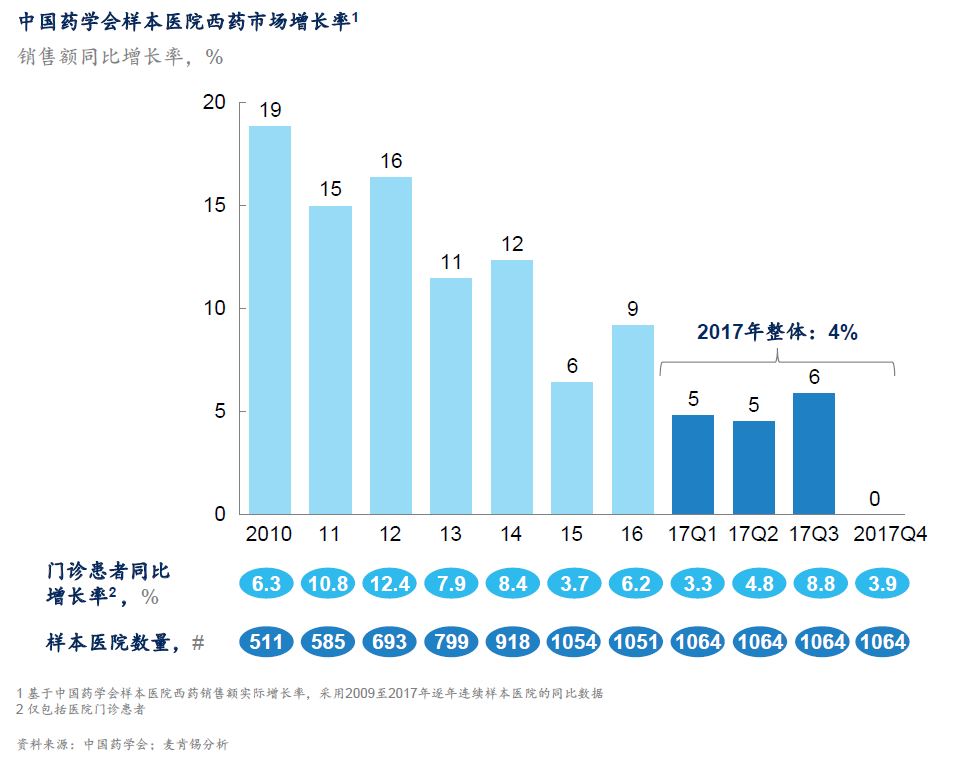

近年来,中国医院药品市场(指中国药学会的样本医院)继续以个位数的速度增长,年增长率介于4%-9%之间。(图1)

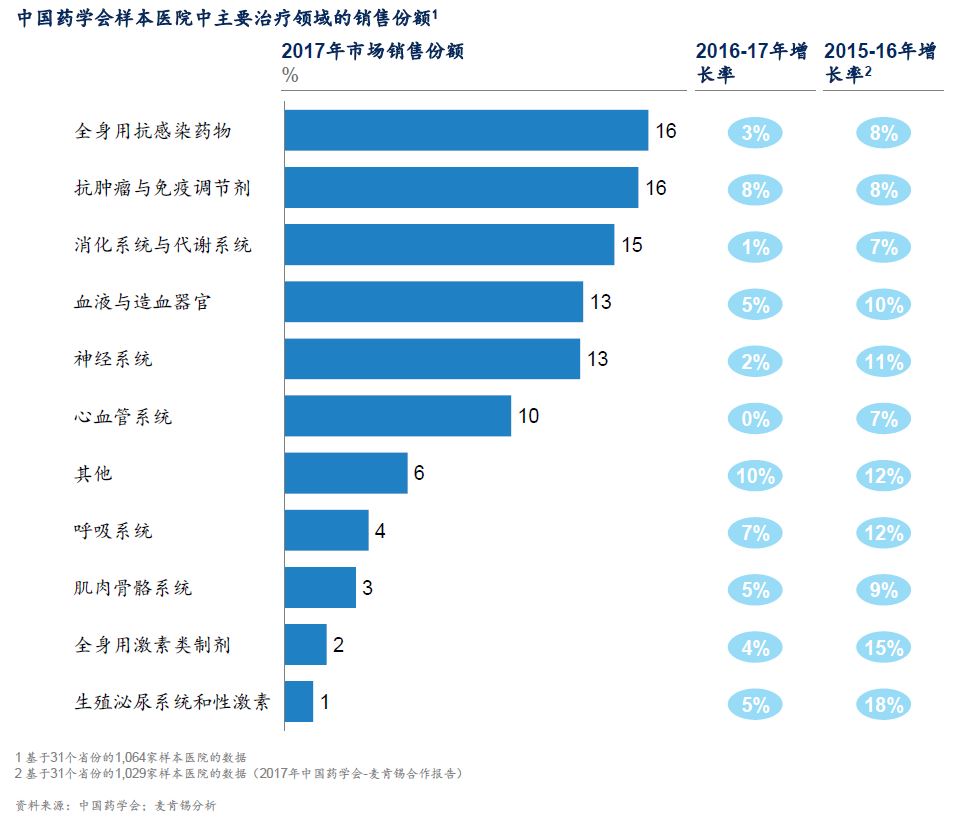

- 2016—2017年,各主要治疗领域的销售额占比及排名基本稳定。全身用抗感染药物、抗肿瘤与免疫调节剂和消化与代谢系统为排名前三的治疗领域,三大治疗领域共占47%的市场份额。

- 值得注意的是,尽管其他治疗领域的增速均在放缓,但抗肿瘤与免疫调节剂在2017年仍保持了8%的最高增速。神经系统、心血管系统、全身用激素类制剂、生殖泌尿系统和性激素的增速减缓幅度最大。(图2)

图2

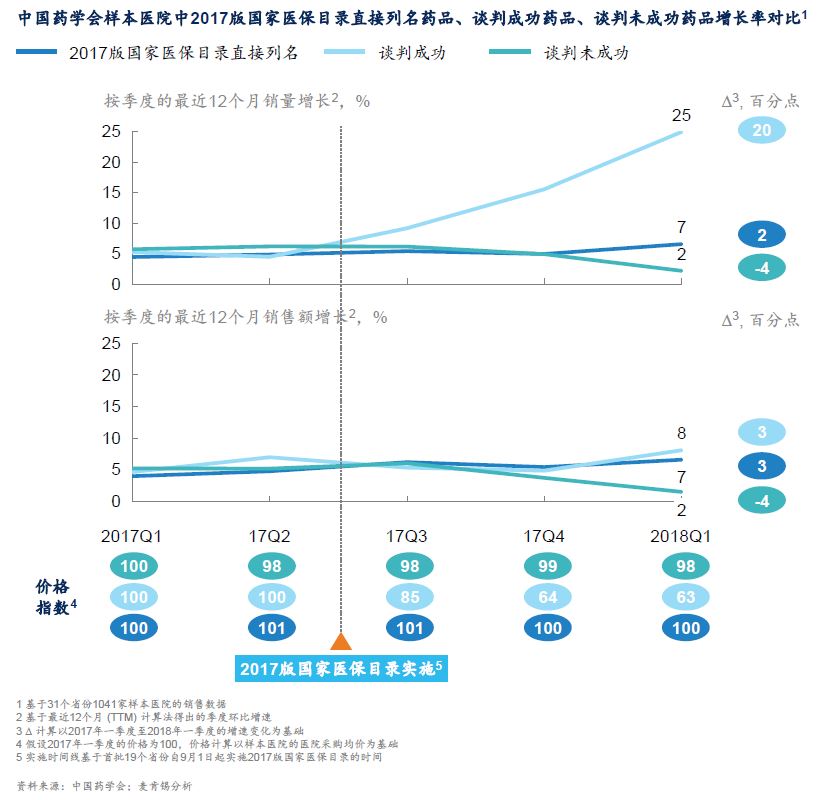

纳入2017版国家医保目录之后,谈判成功药品的销量增速大幅度提升,直接列名药品的增长基本持平,谈判未成功药品的增速有所放缓

- 谈判成功药品2018年一季度销量增速25%,相比国家医保目录列名之前提高20个百分点。谈判成功药品的销售额增长低于销量增长,主要原因是价格大幅下降,平均达40%左右(图3)。

- 令人意外的是,直接列名2017版国家医保目录的药品在目录更新之后销售增长未显著提速。2018年一季度销售额和销量增速均为7%,增速提高了3个百分点(图3)。这可能是因为很多药品在国家医保目录更新之前就已经纳入了各省市的报销药品目录。

- 国家医保目录更新之后,国家谈判未成功药品的价格保持不变。虽然谈判未成功的药品销售持续增长,但是增速却下降了4个百分点(图3)。增速的放缓主要是由于其直接竞争药品成功纳入了2017版国家医保目录。

- 国家谈判对药品增长的长期影响有待持续观察,特别是销售量增长与大幅度降价之间的平衡。具体的影响应就每个产品进行单独评估,以便做出更有利于未来药品谈判的决策。

图3

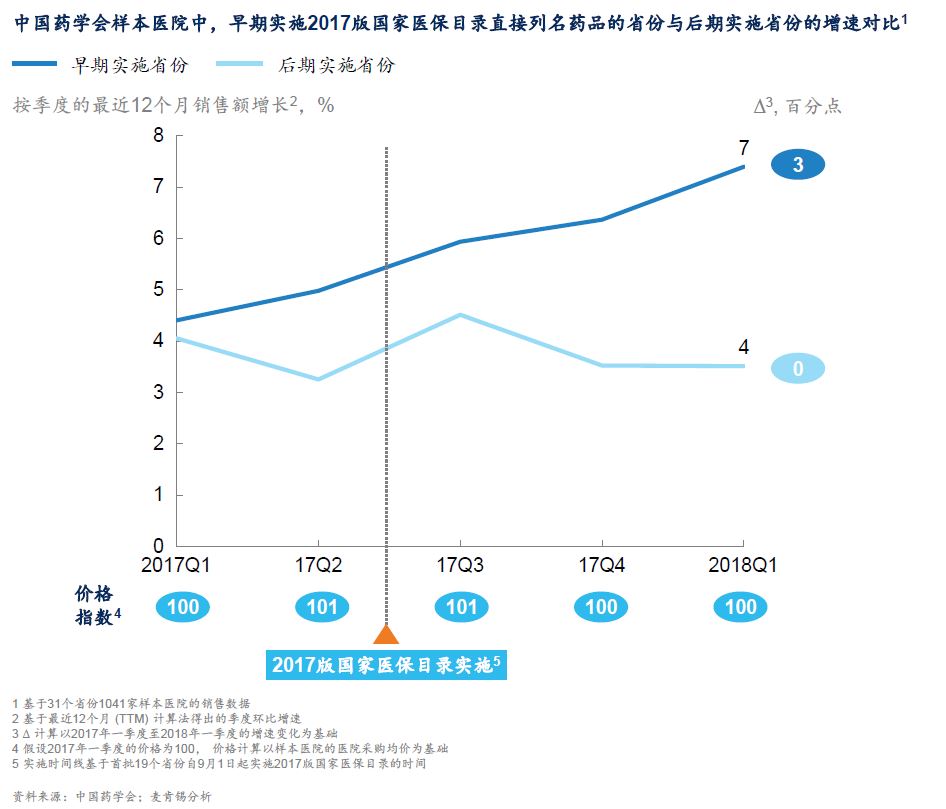

早期实施2017版国家医保目录更新的省份,销售额增长提速明显

- 2017版国家医保目录更新之后,早期实施省份的销售增速提高了3个百分点(图4)。

- 而后期实施省份在2017版国家医保目录更新之后增速保持不变(图4)。尽管2017年第二季度至第三季度期间增长略有提速,但这与整体市场增长的波动一致,并非国家医保目录实施所产生的影响(图1)。

图4

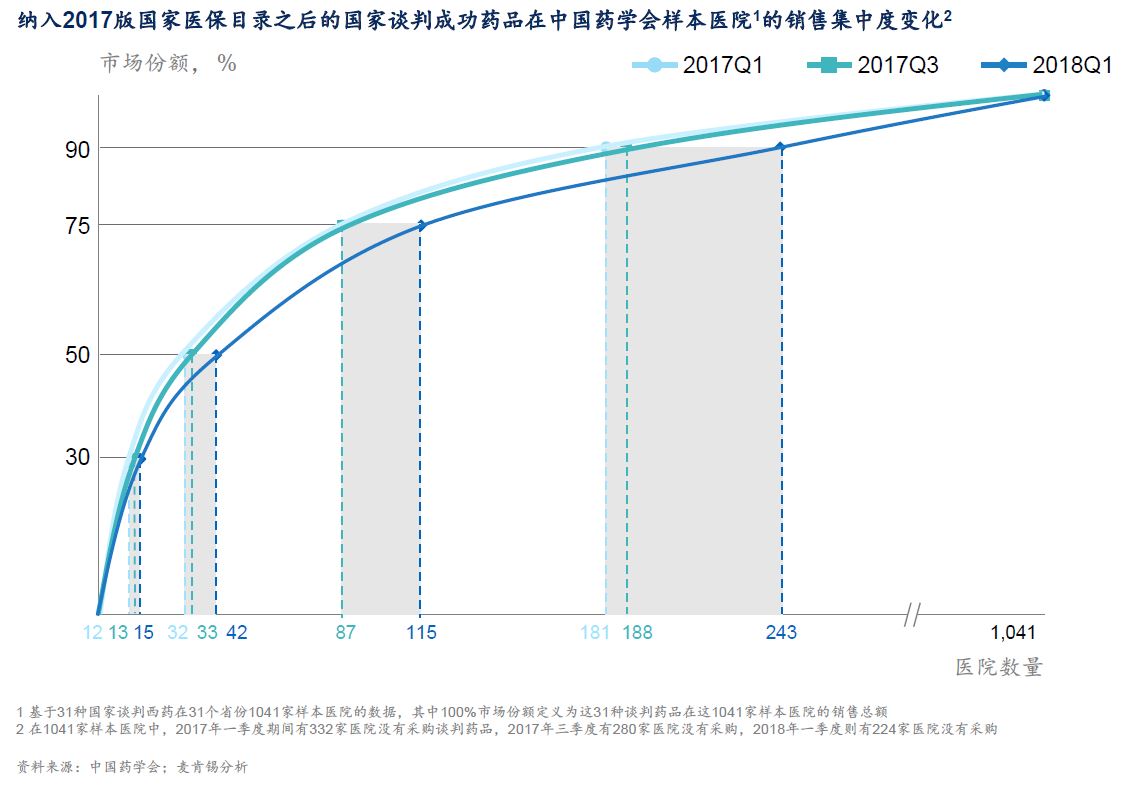

创新药品纳入国家医保目录之后,临床应用得到扩大,进入了更多医院(图5)

- 国家谈判药品市场高度集中在一、二线城市的大型医院。然而,在实施国家谈判和纳入国家医保目录之后,市场集中度有所下降。

- 纳入国家医保目录之后,创新药的市场份额集中度有所下降。具体而言,90%的市场份额集中在243家医院,较之前增加了62家医院 。

- 此外,在纳入国家医保目录之后,使用这些创新药物的医院新增了108家(未使用谈判药品的医院数量从2017年第一季度的332家减少至2018年第一季度的224家)。

图5

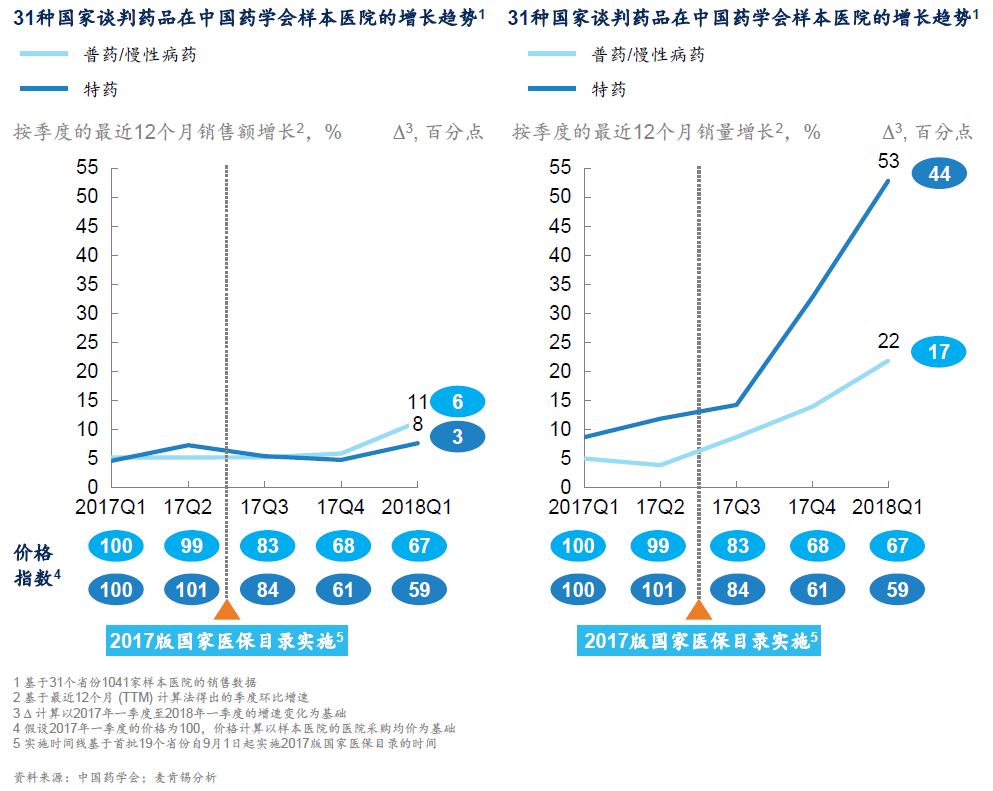

将创新药纳入国家医保药品目录可显著提升创新药的销售表现,同时可改善药物可及性并缓解未被满足的临床需求(图6)

- 特药与普药/慢性病药的降价幅度不同,特药降价幅度较高,达41%左右,而普药/慢性病药则在33%左右。

- 纳入国家医保目录之后,特药销量增速显著提高,达53%,提高了44个百分点。而普药/慢性病药的增速相对较慢,但也十分显著,达22%,提高了17个百分点。

- 特药增速远超普药/慢性病药,原因可能是,大部分特药都针对严重疾病(如癌症)。而在过去,较高的价格阻碍了患者用药。

- 纳入国家医保目录之后,这些药品销量大幅增长,这表明这些药品之前存在大量未满足的需求,所以纳入国家医保目录是提高这些创新药品可及性和可承受性的关键一步。

图6

对医药行业的启示

- 中国医院药品市场在分级诊疗的背景下,结构正在发生改变,市场增长驱动力下沉至次级医院和低线城市。

- 通过谈判成功纳入国家医保目录的药品,虽然平均降价幅度大,但销量增速亦显著提高,对销售额增长有积极作用。

- 创新药品纳入国家医保目录之后,其临床应用得到扩大,进入了更多医院,对企业的市场覆盖及商业模式提出了新的要求。

- 企业需要把推动各线城市大医院的覆盖率及准入放到更高的战略地位,带着“二次上市”的思维最大限度开发医保带来的市场机遇。

点击获取完整中文版报告

作者:

周高波为麦肯锡全球董事合伙人,常驻香港分公司;

宣士炜为麦肯锡行业分析师,常驻上海分公司;

唐潇青为麦肯锡资深项目经理,常驻上海分公司;

黎莉诗为麦肯锡咨询顾问,常驻深圳分公司。