作者:侯德诚、许达仁、Aimee Kim、张媛媛

麦肯锡最新消费者态度调查显示,随着中国新冠肺炎(COVID-19)疫情逐渐平息,国内消费者信心正逐步恢复,这意味着,未来几个月,大多数消费者在某些品类上将恢复较高水平支出。但少数群体中,仍有相当数量的消费者对未来缺乏信心,说明品牌商仍需加倍努力,才能恢复业务常态。与此同时,随着新冠疫情缓解,疫情期间增长的网购偏好可能还会延续,但不同品类间存在差异。

我们分两批调研了大约2500名中国消费者(第一批在2月21日至24日进行,第二批在3月20日至23日进行),衡量他们对以下8个品类的消费态度:酒类、彩妆、护肤品、零食、家庭清洁、个人护理、生鲜食品和婴儿护理。考虑到调研方法(部分原因在于在湖北等受疫情影响严重的地区开展调查难度很大),本调研仅从方向上(而非结论性)反映出消费者情绪和态度,不代表更广泛的经济趋势。(见图1)

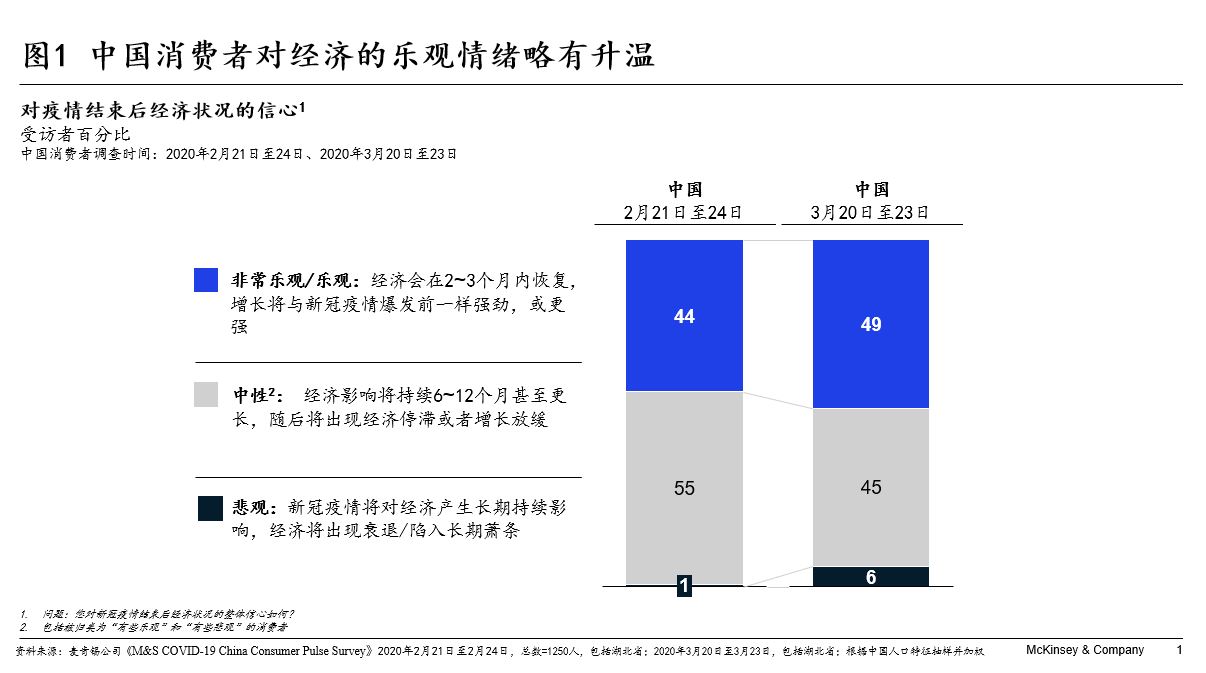

新冠疫情令中国经济在年初大范围停摆,消费者情绪至今依然低迷。然而,伴随每日新增病例数下降,消费需求可能会逐步恢复。在3月份进行的调查中,约一半受访者认为疫情结束2~3个月后经济可能恢复增长(乐观者较2月份高出5个百分点)。高线城市受访者更为乐观,约55%受访者表达了乐观情绪,低线城市约为40%。

不过,我们在最新调查中还发现,消费者情绪的两极分化略有增大——在乐观者比例增加的同时,悲观者比例也有所增加。这可能反映出人们对全球疫情大流行及其潜在经济影响的担忧。约6%的受访者对经济复苏感到悲观,而2月份时这一比例是1% (见图1)。这种差异也体现在消费态度上,部分消费者表示可能会在疫情结束后增加支出,但还有少部分消费者表示可能会削减支出,“多存钱少花费,以防同样的事情再次发生”。(见图2)

部分品类受冲击较重,消费者情绪仍谨慎,品牌商需加倍努力应对危机

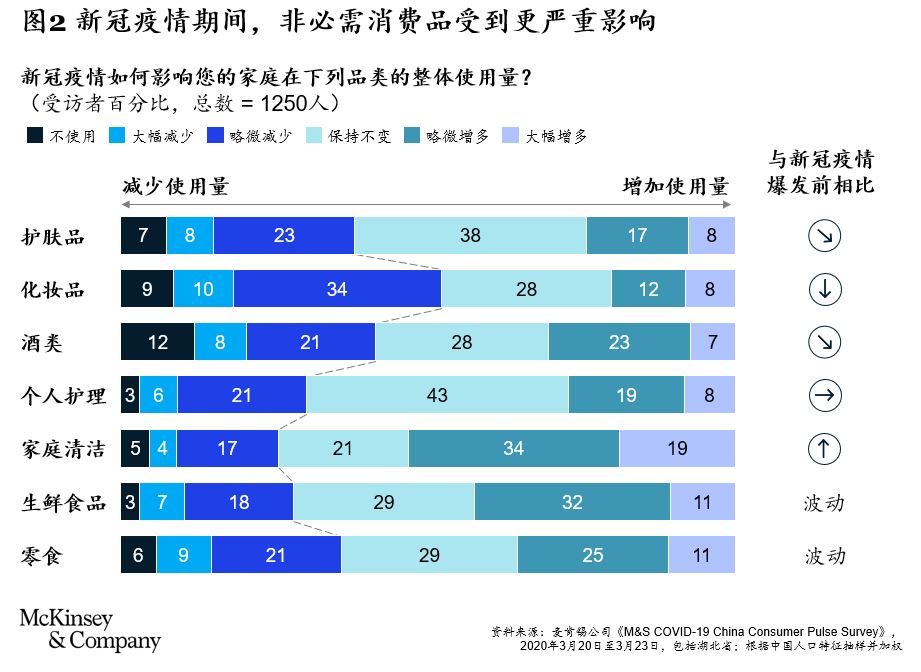

疫情爆发期间,随着需求全面萎缩,8个被调研品类中多数品类遭遇冲击,特别是非必需品(见图2)。调查显示,约30%的消费者减少了护肤品和酒类的使用量,一半以上的受访者减少了彩妆类产品的使用量。但另一方面,高线城市较富裕受访者中,约30%在疫情期间反而增加了护肤品使用量。

在被问及疫情结束后消费品使用量如何变化,多数受访者表示,多数品类的用量将恢复到疫情前水平。60%~70%受访者预计消费品使用量将恢复到正常水平或者略有提升;10%的受访者表示将大幅增加消费品使用量,可能一定程度反映了需求的延迟。不过,20%~30%的受访者表示将继续保持谨慎,略微甚至大幅减少各品类使用量。针对疫情可能带来的后续影响,品牌商应考虑积极行动起来,加大营销和促销力度,鼓励消费复苏。

随着线上互动激增,品牌商迅速将重点转向社交、电商和全渠道营销

在疫情高峰期,鉴于中国采取了全面隔离措施,消费者上网时间和网购比例均有所增加。根据我们的调查,70%以上消费者花费相同或更多时间浏览护肤品及美容相关内容,意见领袖成为最热门的消费者互动方式。因此,在被调研的8个消费品类中,选择线上购物的消费者比例较疫情前均有15至30个百分点的增长。为应对这一趋势,许多消费品公司都加大了对社交、电商和全渠道营销的投资,而此举反过来又促进了这一趋势的发展。

本土品牌对这一趋势的反应速度较快,体现出某些本土品牌更成熟的数字化能力。许多本土企业充分利用其在疫情前就较完备的电商基础设施和社交平台运营能力,尤其是直播带货。例如,大众美妆品牌完美日记就利用1万多个微信群推进私域互动和社交电商,迅速把线下门店美容顾问和化妆师移到线上微信群中。上美集团旗下的韩束和一叶子两大护肤品牌也积极推进私域社交电商,让4000名美容顾问在微信朋友圈和微信群中开展社交电商活动。

在本地品牌加大社交营销力度之际,一些国际品牌则较为谨慎,他们力图在加快反应速度和维护品牌形象之间,寻找平衡点。但国际品牌也出现了一些值得关注的做法。例如,兰蔻(Lancôme)为线下门店的美容顾问开设了企业微信账号,在增加客户信息管控、维护品牌形象的同时,方便美容顾问与消费者建立一对一联系。跨国酒业公司百威英博(AB InBev)也通过加大营销投入,刺激居家消费场景和电商销售。

面对疫情带来的“新常态”,本土和跨国品牌都积极行动起来,纷纷采取应对措施。但目前很难找到一种放之四海而皆准的应对模式,毕竟,各种应对措施的效果和影响力仍有待观察。

疫情期间线上销售大振,疫情后能否持续?不同品类略有差别

近些年电商发展迅猛,经过此次新冠疫情,中国消费者可能会更依赖网购,尤其是在护肤、彩妆和个人护理等品类。相关品牌可借此全面推广疫情期间探索出的增长举措,化危为机。

在疫情爆发前,护肤和彩妆品类约30%的销售额来自线上,2016年至2019年间,其线上销售的年复合增长率约为70%【1】。疫情期间品牌方持续加码线上和社交营销,消费者不得不选择线上消费,这预示着恢复常态后,这类电商渗透率高、电商基础设施好、线上营销生态成熟的品类或将加速向线上迁移。有鉴于此,企业应考虑延续一些在疫情期间行之有效的举措,并将之作为常态增长手段固定下来(而不止是当作危机时期的权宜之计)。例如,企业可以考虑增加社交营销和私域流量经营。此外,疫情期间打造的一些主题活动在疫情后也仍有价值,如居家场景的体育锻炼(多家运动服装品牌都开展了类似的营销活动)。这将迎合许多消费者在疫情结束后的健身养生计划。

对于这些已经在电商销售渠道中占领先机的品类,今后的发展路径相对清晰。但对于类似生鲜这样电商渗透率较低的品类,未来前景尚不明确。调查显示,虽然这些品类在疫情期间线上销售增加,但疫情高峰期出现的线上销售激增现象的可持续性有待观察。相关企业还需克服本品类发展电商时遇到的结构性障碍,包括便捷的线下替代渠道、高昂的供应链成本和非标准化的产品。

消费者态度转变对品牌商的启示

这场疫情不仅改变了消费和需求,还改变了消费者对产品安全、环境和健康生活方式的态度。中国消费者的产品安全意识在疫情爆发前就已出现上升趋势,现在有更多人表示,希望在疫情结束后确保产品安全:66%的消费者“赞同 ”或“强烈赞同”在这方面花费更多时间。此外,约64%的受访者“赞同 ”或“强烈赞同” 考虑购买更环保的产品,70%的受访者表示将通过加强锻炼和健康饮食来提高免疫力。企业应针对这些趋势调整与消费者的互动。

尽管中国消费者整体信心积极,但不同地区、品类和群体间仍有差异。品牌商不能掉以轻心,认为需求的全面恢复理所当然。而且,随着疫情在全球蔓延,未来依然存在不确定性。各品牌商应审时度势,根据疫情进展调整自身营销方式,时刻保持敏捷性。

作者:

侯德诚是麦肯锡全球副董事合伙人,常驻上海分公司;

许达仁是麦肯锡全球董事合伙人,常驻香港分公司;

Aimee Kim 是麦肯锡全球资深董事合伙人,常驻首尔分公司;

张媛媛是麦肯锡项目经理,常驻上海分公司。

______________________

【1】 麦肯锡iConsumer调查2019和欧睿国际

麦肯锡公司版权所有©2020年。未经许可,不得做任何形式的转载和出版。