多年来,男性一直主导着财富管理行业。然而,这一现状即将改变。我们对一万多名富裕投资者进行了调研,其中约有3000名受访者都是执掌家庭财政权的女性。通过对富裕女性投资者的深入解读,我们发现,吸引并留住女性客户将成为财富管理公司发展的关键。为了赢得这一客群的青睐,财富管理公司需要步步为营,在深入了解女性需求、偏好,以及理财行为后,提供多元化的产品和服务。

作者:Pooneh Baghai ,Olivia Howard,Lakshmi Prakash 和 Jill Zucker

麦肯锡在研究富裕消费者群体时,对一万多名富裕投资者展开了调研,其中约有3000名受访者都是执掌家庭财政权的女性。本文重点提炼了研究得出的两大洞见,并对富裕女性投资者进行了深入解读。

几十年来,财富管理行业一直由男性主导。不仅绝大多数投资顾问是男性(女性只占总数的15%),相关财务决策也由男性主导。美国有2/3的富裕家庭都由男性执掌财政大权[1]。但这一现状即将改变。

财富新面孔—女性

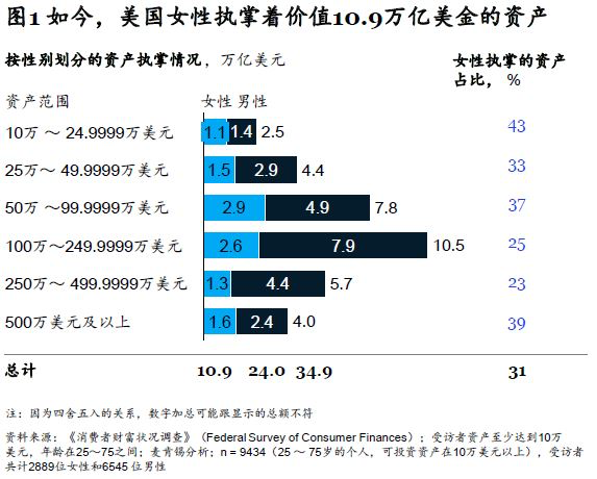

当前,美国女性掌管着1/3的家庭金融资产,共计超过10万亿美元(见图1)。未来10年,这一比例有望显著提升。其中有人口结构因素:在美国富裕家庭中,约有70%的可投资资产都由婴儿潮一代(出生于1946~1964年的人)管理[2];并且,上述资产中2/3都由夫妻双方共同持有(即女性也有权掌管,但未积极参与财务决策)。

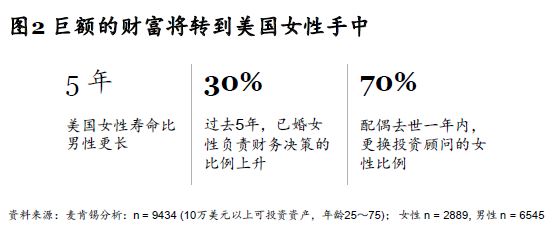

换言之,未来约有价值11万亿美元的资产可能会出现换手的情况。考虑到女性更加长寿,且年纪通常都比丈夫小,很多男方都选择在过世后将名下资产转给妻子。在美国,女性平均寿命要比男性长5年,且夫妻双方通常会有两岁的年龄差(见图2)。到2030年,美国女性预计将掌管婴儿潮一代的大部分资产(资产总量为30万亿美元)。这一潜在的财富转移规模几乎可以堪比美国全年的GDP体量[3]。当了多年的“配角”后,女性终于开始走向舞台中央。

人口结构带来的财富转移主要聚焦年长女性,但年轻富裕女性也对理财越来越精通。麦肯锡新一期的富裕消费者调查显示,与5年前相比,负责财务和投资决策的已婚女性数量增加了30%。越来越多的女性成为家庭经济支柱,可投资资产也水涨船高。麦肯锡《2019年职业女性调研》显示,美国职场女性占比显著提升,且更多女性正在跻身企业高层。2015年,拥有三名以上女性高管的企业还只占29%,2020年这一数字升至44%[4]。

上述变化为金融服务业带来了重要转折。富裕女性在接管家庭财政大权后,通常会根据自身需求来寻求专业服务。与男性相比,女性更倾向于认为自己的财务现状与目标相去甚远。这一点在丧偶女性身上尤为明显:70%的女性在丈夫去世后的一年内更换了财富管理公司[5]。

新冠疫情的暴发极有可能加快资产转移,主要有以下两点原因:1)客户可能会对自身财务状况进行重新评估,从而导致资产转移。在前几次经济衰退中,便出现过客户更换投资顾问的情况;2)由于新冠疫情加重了经济的不确定性,许多原本没有投资顾问的人有了新需求。新冠疫情期间的一系列调研显示,在那些尚无投资顾问的消费者中,30%都有意向在来年寻求投顾服务[6]。

未来3~5年,女性客群将成为财富管理公司竞相争夺的对象,因为执掌家庭财政大权的女性数量将日益增多。不少领先公司都已明确承诺,会竭尽所能满足女性需求。

他们推出了各式各样的新产品和服务,招募了更多女性投资顾问,并举办了一系列金融科普讲座和社区温暖活动,旨在强调女性客户的重要性。当然,财富管理公司还开展了一系列市场推广活动,重点宣传退休规划、保险购买,以及房产等服务。

上述举措可能只是第一步。随着越来越多的女性开始执掌财政大权,财富管理公司必须建立起一套系统性的方法来满足其需求,并转变自身的业务和客户服务模式,吸引和留住更多女性客户,并与她们建立长期合作关系。汽车和房地产曾经都是男性主导的产业,面对女性客群的崛起,它们大力调整了产品及服务模式。比如,意识到单身女性买家数量要多于单身男性买家后,房地产业迅速调整了服务重心,不再只关注已婚夫妇,而是为单身女性提供了更有吸引力的价值主张。财富管理公司应该向房地产业学习,调整自身的产品和服务。如果坐以待毙,只会错失良机。

这些努力绝不会白费。麦肯锡PriceMetrix的分析显示,仅仅是留住婴儿潮一代的女性客户(我们认为最容易流失的客群),便能为公司带来1/3的收入增长。在此基础上,公司如果还能吸引并留住年轻女性客户(特别是80、90后),便能使收入直接翻两番。

80、90后女性客群虽然只执掌富裕家庭可投资资产的15%,但她们颇具影响力。PriceMetrix对管理该客群的投顾进行了分析,结果表明,他们能够实现5%的年收入增长,而行业平均值只有1%。有趣的是,这些投资顾问跳槽的可能性也更高。

要想充分迎接上述挑战,财富管理公司必须深入了解女性需求、偏好以及理财行为。麦肯锡携手Dynata对一万多名富裕投资者展开了调研,其中,约有3000名受访者都是执掌财政大权的女性。我们将在下文全面解读富裕女性投资者。

两性理财风格存在显著差异

在富裕投资者中,男女的理财风格存在显著差异。整体而言,女性更倾向于咨询专业建议,对自己的财务决策能力也更易缺乏信心。她们在做决策时,更加注重长期目标的实现,对风险的容忍度也较低。女性更加看重投顾与自身的契合度,并且更容易就某件人生大事寻求专业意见。

1寻求投顾服务的可能性更高

与男性相比,女性富裕消费者寻求投顾服务的可能性更高,她们也不介意为昂贵的面对面投顾服务买单。我们的研究表明,相较于支付10个基点的费用来购买纯数字化服务,年长一些的富裕女性更愿意额外支付1%(或以上)来购买投顾服务,并且其概率要比男性高一倍。

2对自身的理财能力缺乏信心

当被问及对自身财务决策和投资敏锐度的看法时,很多女性的回答都缺乏自信。在富裕消费者中,只有1/4的女性称完全可以独自做投资和储蓄类决策。相比同类别的男性群体,这一数字要低15个百分点。

当然,传统意义上的性别分工及其他因素或多或少会影响到自评结果,但毫无疑问,男女群体在自信心上存在明显差异。投顾可以聚焦这一需求,帮助女性实现财务目标,并提升她们对自身理财水平的信心。我们的研究发现,即便已经拥有投资顾问,仍有一半左右的女性财务决策者认为自己难以实现财务目标。

3风险承受力更低

与男性相比,女性对高风险高收益投资的接受度要低10个百分点。麦肯锡最新一期富裕消费者调查报告显示,女性的优先考量是保护本金,而不是获取超额收益,并且她们选择被动投资策略的可能性也更高。比如说,相较于共同基金,她们更偏好成本更低的ETF(Exchange Traded Funds,交易型开放式指数基金)。

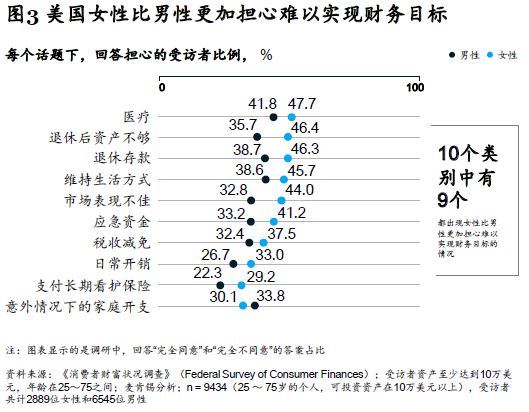

4更加关注生活类目标

投资收益跑赢股市固然是个好消息,但绝大部分女性的首要目标绝不在此(见图3)。对她们而言,退休永远是个大议题。与男性相比,担心退休后资产不够,或是存款枯竭的女性占比要高出10个百分点。

健康也是一大隐忧:与男性相比,女性更容易因医疗开支和长期看护保险费用而担忧,也更害怕会在晚年成为他人负担。除去这些长远目标外,我们的研究还发现,女性在现金管理和其他日常财务需求上也需要更多帮助。

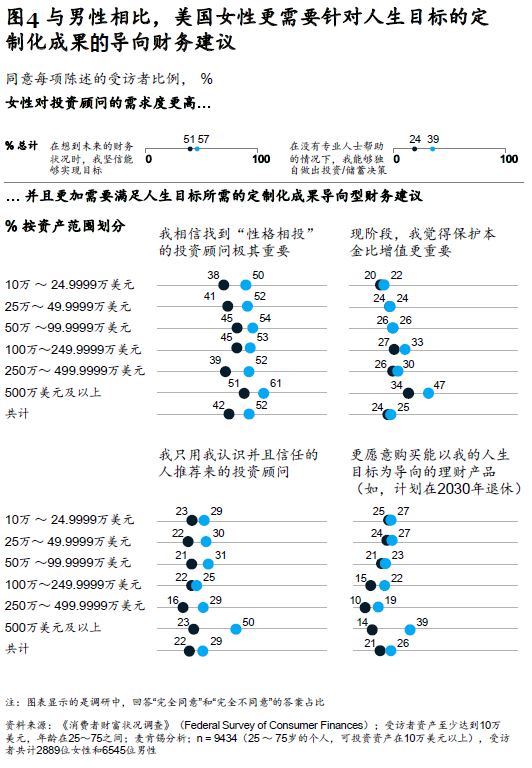

5对投顾的默契程度要求高

虽说大部分女性投资者并未明确指出要女投顾,但她们十分看重与投顾的契合度。

约有1/3的富裕女性称,她们只愿意与自己信任的投顾合作,拥有同样诉求的男性比例则要低10个百分点。要求投顾与自己“性格相投”的富裕女性则占到一半以上(见图4)。

麦肯锡研究显示,“没有默契”极有可能导致女性更换投资顾问,男性则不一定。比如,一位年长的男性客户称,在与某家财富管理机构合作多年后,他决定进行更换。而背后的原因,就是他希望能在有生之年帮助妻子找到一位值得信赖的投顾。

得益于家长之间的共鸣,一位已为人母的女性投顾从孩子同学的母亲入手,实现了业务的欣欣向荣。

6人生大事的影响更为深刻

每每经历某件人生大事,如结婚、升职、离婚,或生离死别时,资产管理就会被提上日程。对女性而言,离婚的影响尤为明显。无论是离婚还是分居,女性承受的财务打击往往更大,并且称离婚是开户投资主要原因的女性数量,也高达男性的两倍。从更换投顾的比例来看,离婚的影响力甚至要超过丧偶。

为了满足离异人士的特殊需求,有些公司和投顾成功推出了一系列专项服务产品。以麦肯锡此前采访的一家注册投资顾问公司(RIA)为例,由于针对办理离婚手续的女性提出了极具吸引力的价值主张,仅在一年时间内,该公司的资产管理规模(AUM)就实现了两位数的增长。

为了确保女性能在离婚时获得公平的财产分配,并逐渐实现财务独立,上述注册投资顾问公司还配备了一整支专家队伍,其中包括执业离婚财务规划师、离婚律师、心理医生以及房产中介等。

捕获业内新机遇

虽说女性客群已是业内机构竞相追逐的对象,但大多数财富管理公司仍旧无法满足她们的全部需求。

比如,在涉及家中财务问题时,许多已婚女性都表示没有话语权;并且,投顾团队也存在不主动、不负责的情况。在为数不多的交谈中,投顾只会给出琐碎的日常现金管理建议,而非就大额投资给出指导。在实地采访中,很多注册投资顾问公司都称,自己新开发的女性客户中,有不少都与其他公司合作过。但是,这些公司不太愿意回答一些金融常识问题,也不愿意花时间跟客户共同制定最适合的财务规划。

考虑到不少需求尚未得到满足,市场上涌现出了一大批新公司。虽然发展势头普遍迅猛,但至今仍没有一家规模显著,甚至老牌企业也没有在这方面取得太多进展。令人惊讶的是,女性客群在各大知名公司客户中的比例并无显著差异。以80、90后女性客群在总客户中的占比为例,PriceMetrix的分析显示,这一数字在大部分公司都为11%~13%;这一点在其他女性细分客群中也适用。

未来10年,随着前所未见的巨额资产逐渐转入女性手中,财富管理公司也面临一大选择。要想吸引和保留更多女性客户,并在这万亿美元级别的市场上分得一杯羹,财富管理公司必须建立起一套系统性的方法,为客户提供多元化的产品与服务(见侧栏,“管理团队需要思考的问题”)。这将涉及多个领域的变革,如产品上市、人力和实操管理、价值主张、技术等。此外,财富管理公司还应推出各项能够改变管理模式的激励措施,支持新项目的发展。考虑到没有万全之策,财富管理公司必须拥有试错和学习精神。比如,在不断推出试点项目的过程中,逐渐摸索出最成功的定价模型、投顾激励、合作模式、客户福利以及细分市场价值主张等。

管理团队需要思考的问题

- 在赢取女性客户这一点上,我们的进展如何?我们是否实现了提升影响力的目标?

- 我们是否制定了一个总体规划,并在按部就班地实施?我们是否在系统性地追踪这些重要举措的成果?

- 我们是否在试行新的薪酬和激励架构,以吸引和保留更加多元的一线人才?

- 我们准备如何加强投顾及公司其他员工的能力建设?

- 针对每个细分领域客群,我们是否试行了新的服务和产品,并相应调整了定价模型(如,为高净值女性提供高质量的咨询服务)?

- 我们是否根据性别和家庭组成对客群进行了细分?并针对每个客群设计了专门的获客策略(如,婴儿潮夫妇联合账户、80与90后女性)?

- 当客户因为重大人生事件而终止服务,或是转移大批资产时(如生离死别和离婚),我们是否能够系统性地收集反馈,并对规划做出相应调整?

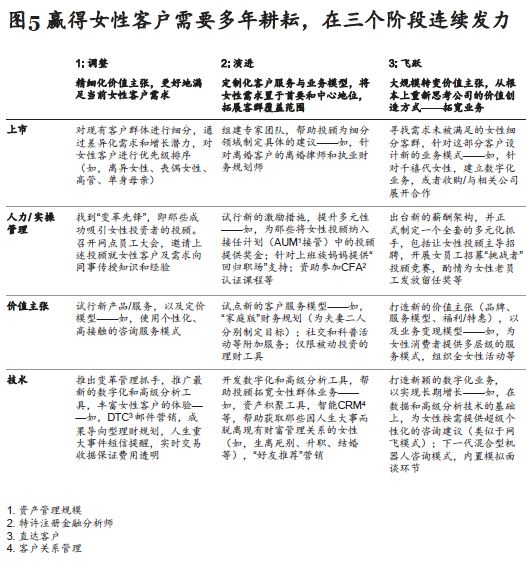

当然,区区几个试点项目并不足以保证成功。机构必须为此付出多年的努力,并对多个模型进行反复试验。具体来说,企业会经历三个阶段(见图5):

- 根据女性客户的需求进行自我调整,在各个细分领域提出精细化的价值主张。

- 围绕女性需求来升级客户服务与业务模型,调整定价和KPI模型。

- 大规模转变价值主张,从根本上重新思考公司为女性客户提供的价值创造方式。同时,通过打造新业务,以及发展数字化能力来捕获市场新机遇。

财富管理机构要在未来几年捕获新的增长机遇,就应该潜心研究未来战略,并针对女性客群推出正确的价值主张。一旦成功,该模式还有望被应用于其他细分客群,帮助财富管理机构进军80、90后和X世代(1965年~1980年出生的人)的市场。

【1】 麦肯锡富裕消费者调研,与Dynata联合开展,2018年;n=9434,25~75岁的个人,可投资资产在10万~500万美元之间,其中有2000名受访者的可投资资产在100万~500万美元之间。受访者共计2889位女性和6545位男性。主要财务决策者是指做所有或者大部分财务决策,或与配偶共同做出决策,但明显对决策内容十分熟悉的人。

【2】 《消费者财富状况调查》(Federal Survey of Consumer Finances);受访者资产至少达到10万美元,且年龄在25~75岁之间。

【3】 麦肯锡PriceMetrix,2019年。PriceMetrix是一家专注于财富和资产管理领域的数据和分析公司。本次分析对象包括美国财富管理行业所调查的个人可投资资产在10万~1000万美元之间的家庭。

【4】 Jess Huang、Alexis Krivkovich、Irina Starikova、Lareina Yee、Delia Zanoschi,《职场中的女性2019》(Women in the Workplace 2019),2019年10月15日,McKinsey.com。

【5】 Blair Duquesnay,《女性应该执掌财政大权》(“Women shall inherit the power of the purse”),《投资顾问》(Financial Advisor),2019年4月11日,fa-mag.com。

【6】 麦肯锡消费者观点调研。

本文选自麦肯锡 中国金融业CEO季刊《未来十年全球财富管理和私人银行的趋势及制胜战略》,点击此处获得该季刊精简版PDF。

作者:

Pooneh Baghai 是麦肯锡全球资深董事合伙人,常驻多伦多分公司;

Olivia Howard是麦肯锡项目经理,常驻纽约分公司;

Jill Zucker是麦肯锡全球资深董事合伙人,常驻纽约分公司;

Lakshmi Prakash是麦肯锡校友。