作者:孙俊信、汪小帆、傅强、马俊杰

前言

随着中国“3060”双碳目标和全球2050净零愿景的深入推动,新能源汽车和储能进入快速扩张期,锂电池材料作为核心组成部分,需求激增。在这波浪潮中,中国企业在全球新能源汽车及锂电池材料市场份额占比高达60%,已成为全球新能源转型与降碳减排的中流砥柱。

对电池材料企业而言,未来仍将是黄金十年。虽然行业仍面临矿产资源紧缺、电池材料技术迭代加速以及国际化运营经验不足等挑战,但行业前景充满希望,蓬勃发展势头不减。面对不断重塑的行业竞争格局,企业如何保持快速增长与竞争优势,成为领导者应深入思考的问题。

七大趋势引领未来转型

本文将对电池材料行业进行梳理剖析,我们观察到电池材料行业未来面临着七大趋势:

- 需求猛增:电池与原材料市场火热

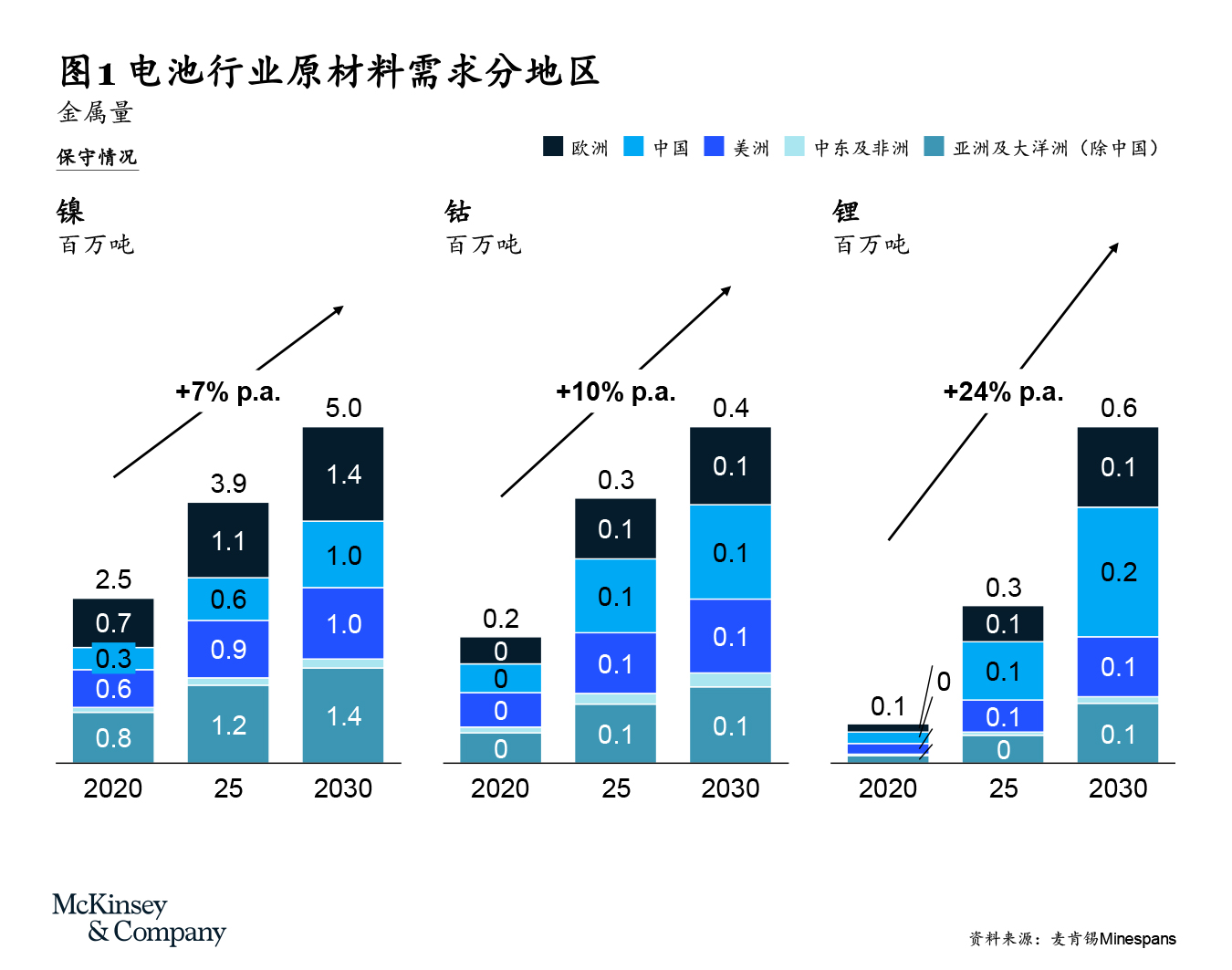

未来十年,全球电池需求将以约30%的复合年增长率迅猛扩张。交通工具电气化和储能需求激增成为主要驱动力,预计到2030年,全球市场总规模将突破4000吉瓦时(GWh),电池材料价值链总价值将超越3万亿元人民币,其中中国市场需求将占40%。预计在能源转型的驱动下,自2020年至2030年,中国市场电池需求将持续高速增长。

电池需求的猛增亦催生了镍、钴、锂等原材料需求的不同程度上涨,其中锂的需求预计将以24%的复合年增速迅速攀升。作为全球电池材料制造中心,中国在2030年有望占据全球钴锂需求市场约50%的份额。

- 保障供应:原材料紧张,企业出海求源

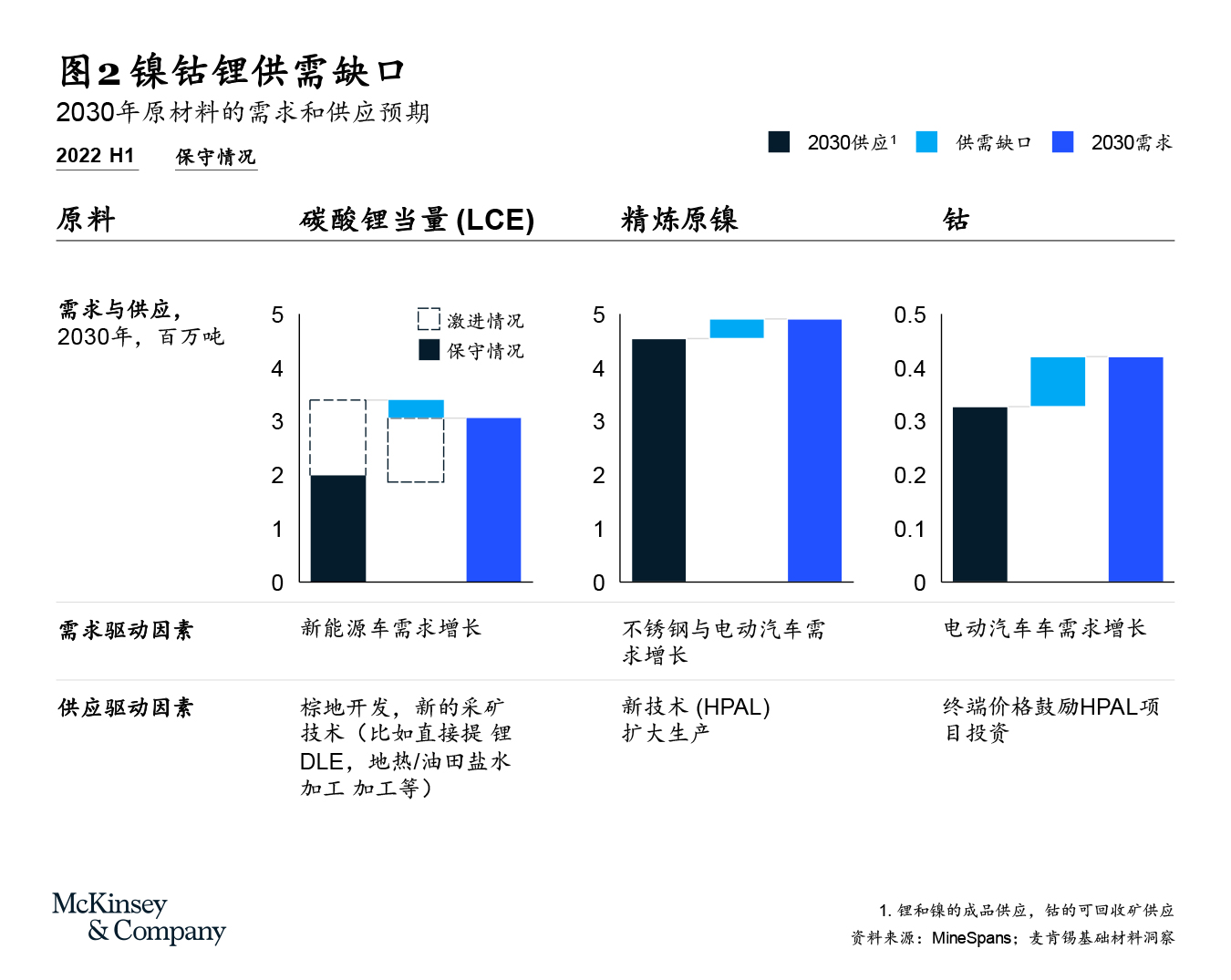

在电池需求快速增长的大背景下,新增供应相对缓慢。预计到2030年,精炼锂(LCE)的供应缺口将达到200万吨,精炼原镍缺口将达到24万吨。为应对供应紧张,国内领先金属冶炼企业纷纷投资布局海外生产基地和原材料资源,构筑国内外资源互补的供应格局。紫金矿业、华友钴业、赣锋锂业等新能源产业链上的厂商,正纷纷在拉丁美洲和非洲等地区布局盐湖、粘土矿等锂资源,以保障上游资源的稳定性与可靠性,助力实现市场扩张。

- 技术迭代:电池原材料冶炼技术升级

冶炼技术创新具有增加原料供应、降低行业碳足迹及成本的潜力巨大。在冶炼方面,领先企业正加速部署直接提锂法(DLE)及直接制锂(DLP)等锂冶炼技术,研究精进红土镍矿的火法炼镍(RKEF)及湿法炼镍(HPAL)工艺路线。以吸附法为代表的直接提锂工艺可显著缩小盐田面积,降低自然因素(雨雪、山洪)的干扰,从而降低盐田的维护成本。智利矿业部已要求所有新的锂项目采用直接提锂工艺,以减少资源损失。中南锂业正与金圆股份探索合作,实现电化学直接提锂流程产业化,而POSCO和Vulcan Energy均已投入建设直接提锂示范工厂。

除原材料冶炼技术的快速迭代外,电池技术创新对电池材料企业的生产工艺也提出了更高要求。例如,电池高镍化需要正极材料生产商确保产线兼容多种物化指标产品;高镍三元制备要求更复杂的烧结工序及包覆等改性工艺,以增加稳定性,提高正极材料生产商的技术壁垒。科研机构、初创企业仍在加大对负极、正极材料和电解质技术的投入创新,这些努力有望进一步提高电池性能。我们预计下一代电池技术,如钠离子电池、固态电池(SSB)等,有望在2025至2030年实现大规模商业化。

- 政策制约:贸易调控影响材料供应链

电池需求的蓬勃发展促使各国纷纷制定相关政策法案,以期在未来能源转型中占据更大话语权。比如,美国通过了《降低通胀法案》(IRA)和《基础建设法案》(IIJA),对电动汽车和电池原材料产地加以调控,引导领先企业在当地构建完整产业链。不少海外资源国针对锂、钴、镍等关键原材料出台政策,采取禁止原矿出口、征税、限制非本土企业持有矿业资产等措施。愈发严格的法规监管将影响供应链的现有运作模式,中国企业的国际化进程将迎来新一轮挑战。 - 合作拓展:多元模式助力产业链发展

电池产业链上下游企业日益紧密融合,业务互相渗透,协同能力同步加强,通过并购、合资、合作协议等方式与其他环节的优势企业结盟,拓展产业版图,获得竞争优势。金属生产企业顺势而为,向下布局电池材料加工与电池生产,拓展产品组合,把握新能源赛道发展机遇;下游电池企业则通过收购矿产资源,确保原材料稳定供应。

以华友钴业为例,公司初创时聚焦有色铜钴,2016年起开始布局新能源相关业务,打造从上游镍钴锂资源开发、冶炼到三元前驱体和正极材料制造,再到锂电回收的一体化完整布局;与行业巨头青山及淡水河谷等携手合作,在稳固传统业务收入的同时,逐步放量新能源业务;在产品方面,与下游浦项化学和特斯拉等企业签订两到三年长期前驱体购销合同,建立稳定的供需关系。

- 绿色减碳:可持续助力供应链改革

低碳与可持续性正逐渐成为监管机构、消费者和汽车厂商的关注焦点。作为低碳倡议的先行者,众多汽车厂商积极响应,公开发布了净零目标。由于电池占电动汽车生产排放量的50%,厂商的举措必将推动上游电池材料供应商加速减排。目前市场中,多家头部原材料企业设定了减碳目标,致力于减碳技术的研究与应用。

紫金矿业、江铜集团等企业纷纷承诺实现2029年碳达峰的目标。华友钴业更是走在前列,率先在成都建立全球首个正极材料行业“零碳工厂”,成为全球首家动力电池梯次利用零碳工厂,并设立了子公司,专注于二氧化碳减排和转化技术开发以及碳捕捉、利用和储存(CCUS)。

- 资源回收:供应缺口激发循环价值链

随着电池材料回收技术的日臻成熟,企业正在加大在回收领域的布局力度。寒锐钴业、厦门钨业、中伟新材料等企业已建立了产能约5万吨的废旧蓄电池回收基地。不仅矿业公司、电池材料企业正在开展废旧电池正极材料回收,以扩充供应,初创企业也在加速布局,吉锐科技、力合厚浦正在新建磷酸铁锂及三元电池正极材料循环利用一体化基地,打通废旧电池拆解、正极材料循环回收到前驱体制造链路。预估到2030年左右,循环电池市场规模将超过160亿美元,相当于400万吨的可回收材料量。

五大策略制胜未来市场

电池材料行业发展迅速,未来市场潜力巨大,但竞争激烈。在变幻莫测的市场环境下,行业领导者需要展现前瞻性的战略思维,充分挖掘利用市场潜力,不断提升核心能力,维系领先地位。我们提出了以下五大策略,助力企业制胜未来市场:

- 积极参与价值链拓展:布局优质上游资源(如优质镍钴锂矿产资源)以抵御供应短缺与价格波动,或向下游高附加值产品延伸(如三元前驱体和正极材料),提升企业价值创造能力与成本优势;此外,通过合资、并购、战略合作等多种途径,聚焦新品类,实现业务多元化增长。

- 建立全球化治理体系:提升国际化经营水平,实现资源与效率平衡,同时积极应日益严格的海外监管挑战;在保持总部管控职能的同时,借鉴全球范例公司最佳实践,设计按站点、按产品或按区域的组织方法,选择专注于产量利用率或独特竞争力的市场定位。

- 推动绿色可持续发展:结合中长期战略,在采购、生产、营销等端到端价值链运营环节,通过多种改善方法实现“单位绿色资源利润率”最大化,降低能耗,推进可持续能源应用;针对业务端脱碳目标,通过从基线诊断、机会识别分析到行动计划的“三步走”方法,制定明确的减碳举措,实现减碳效益和经济效益的双赢。

- 跨周期管理企业资本:在市场供需和定价的基础上构建周期理解,融入中长期投资策略、商业战略和资本战略,打造高自由度的管理战略,穿越周期;结合卓越运营,提升诸如自然资源、地理位置等结构性禀赋,培育嵌入组织思维和行为的周期循环能力。

- 结合精益管理和数字化:有机整合数字化与精益,重塑端到端流程,实现数字化管理与卓越运营;聚焦五大维度,精选并部署数字化精益工具,全方位提升效益(具体可参见《精益管理与数字化:打破界限,携手飞跃,共创企业持续竞争力》);根据企业特点,因地制宜,落实工具,提升经营效率与生产力。

结语

中国企业在电池材料赛道上取得的傲人成绩有目共睹,市场发展趋势亦将为广大企业带来无限机遇。与此同时,行业需要面对供应紧张、海外监管趋严等诸多挑战,更要应对数字化、低碳化的行业变局。

长路漫漫,只争朝夕。我们相信,凭借睿智的战略选择与不断的能力提升,中国电池材料企业必将砥砺前行,于变中求进,结合市场发展、自身禀赋和客户需求,走出具有企业特色的高质量可持续发展道路,迈向新的高峰。

作者:

孙俊信是麦肯锡全球资深董事合伙人,常驻香港分公司;

汪小帆是麦肯锡全球董事合伙人,常驻上海分公司;

傅强是麦肯锡全球董事合伙人,常驻深圳分公司;

马俊杰是麦肯锡专家,常驻上海分公司。

作者感谢李璇、卢俊烨、王循、于泽茜、Marcelo Azevedo、Yunjing Kinzel对本文的贡献。