作为新生代的“后浪”,亚太地区Z世代的消费习惯和消费主张无不彰显着其独特性,企业需要精准洞察并制定精细对策。

作者:Aimee Kim,Paul McInerney,Thomas Rüdiger Smith,Naomi Yamakawa和周嘉

1996年至2010年出生的“Z世代”(即我们所称的95后和00后。)至2025年,这一群体将占到亚太地区总人口的四分之一,与1980年至1995年出生的“千禧一代”旗鼓相当。

目前,Z 世代开始步入大学或进入职场,消费能力不断提高。虽然 Z世代与千禧一代有共同之处,但不能将他们简单地归为同一类。

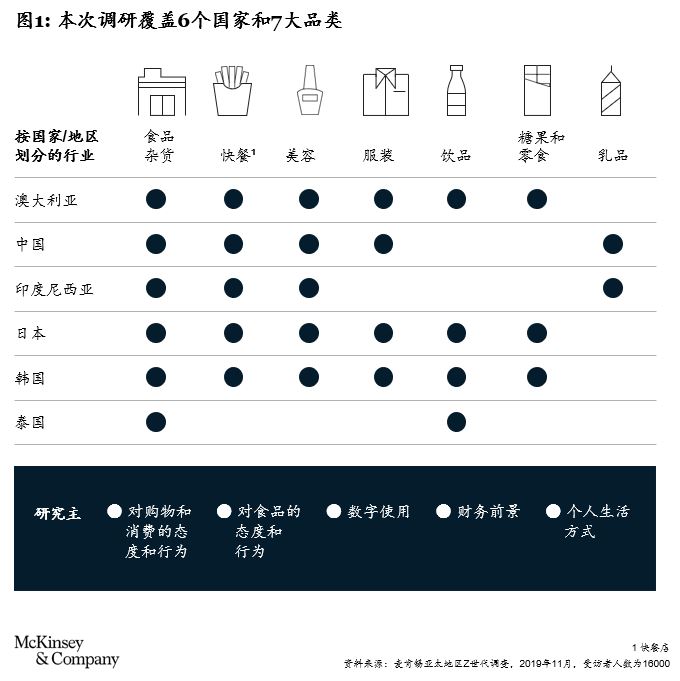

为了解Z世代在产品研究、决策、购买和使用中的独特态度和行为方式,麦肯锡于2019年下半年对亚太地区6个主要国家(澳大利亚、中国、印度尼西亚、日本、韩国和泰国)的超过1.6万名消费者开展了调查研究。1调研涵盖了Z世代、千禧一代和X世代(出生于1965~1979年,相当于“65后和70后”群体)三代消费者,调查内容包括受访者对品牌、购物、数字技术、媒体的看法和他们的世界观,以及针对特定品类的购物习惯和具体品牌(见图1)。

基于三代消费者的对比分析,我们总结出影响亚太地区Z世代的五大消费趋势和六大客群,并为企业未来经营重点提出针对性建议。

亚太地区Z世代:五大消费趋势

显而易见,本次调查的6个国家在人口状况(老龄化的日本 vs. 年轻的印度尼西亚)、经济(澳大利亚的人均GDP则是泰国的数倍)以及历史和文化方面存在显著差异。在某些特定领域,中国消费者更是显示出区别于其他国家的独特之处。

尽管如此,我们还是总结出了亚太Z世代消费者的五大消费趋势:

- 无法离开社交媒体,但又对社交媒体持谨慎态度;

- 挑剔且习惯于自己的要求得到满足;

- 心仪能讲独特故事的个性化品牌;

- 易受新型网络媒介影响;

- 希望获得“环保”人设标签,但通常不愿为此买单

趋势一:无法离开社交媒体,但又对社交媒体持谨慎态度

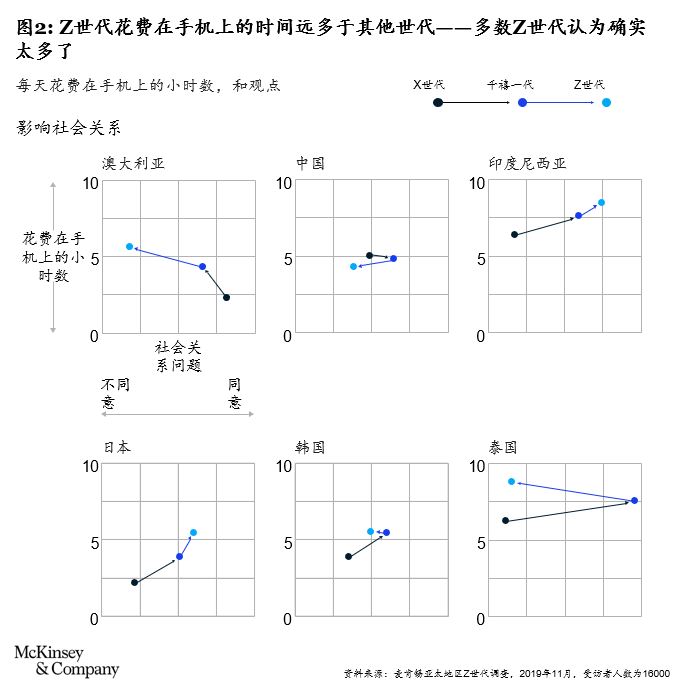

X 世代、千禧一代和 Z 世代都习惯于生活在数字世界里,他们的学习、购物和娱乐都离不开数字环境。尽管如此,Z世代是独一无二的:他们从未见过互联网出现之前的世界,是真正的“网生一代”。在亚太地区,近三分之一的Z世代每天花费在手机上的时间为6小时或更长,这个比例远高于千禧一代(22%)和X世代(10%)。印尼的表现最为突出:Z世代每天花费在手机上的时间为8.5小时。在大多数国家,Z世代每天使用智能手机的时间比X世代多2个小时,比千禧一代多1个小时;他们花费在社交媒体上的时间也更多。这解释了为什么Z世代品牌决策影响来源的50%~60%是社交媒体和网站。

当然,Z世代也非常清楚“持续在线”状态的弊端。更多的Z世代表示人们花费在手机上的时间太多了,并且同意技术进步影响了社会关系的说法(见图2)。超过一半的Z世代受访者(包括75%的日本Z世代受访者)认为存在过度分享的问题,49%的受访者对个人数据的使用方式表示担心。

由于这些担心,加上自己是网生一代,很多Z世代主动管理其线上身份也就不足为奇。在参与调查的所有Z世代中,36%的受访者表示他们“ 精心管理”自己的线上“人设”,而这一比例在千禧一代中是31%,X世代是24%。

趋势二:挑剔且习惯于自己的要求得到满足

Z世代喜欢在购物前研究产品,尤其乐于比价。相比千禧一代和X世代,更多Z世代表示他们总是希望找到更低折扣。在澳大利亚,66%的Z世代受访者表示,他们总是在购买前寻找折扣;在中国,这一比例为50%,比千禧一代高出10个百分点。Z世代也希望获得个性化定制。但是,除了日本和韩国, Z世代并不愿意向零售商和服务商提供个人信息。

因为大多数Z世代还是没有全职工作的青少年,他们的消费能力尚不及前几个世代,这也许能解释他们为何总是努力寻找折扣。不过,Z世代不愿为价格牺牲质量。在大多数国家,声称“更希望购买能够使用一生的高质量产品”的Z世代受访者比例与其他两个世代并无区别。

Z世代还对服务和功能有更多的要求,如个性化、定制化、专属或限量产品,以及联名款。在澳大利亚,61%的Z世代受访者认为与其他流行品牌合作的品牌更有趣,而这个比例在千禧一代中仅有51%。简言之,Z世代希望花费更少,获得更多,可以说是名副其实的“挑剔”客户。

趋势三:心仪讲独特故事的个性化品牌

在品牌上,Z世代要求同样很多。全部受访者中,40%的Z世代追求人气品牌,而X世代只有34%。在日本,51%的Z世代受访者表示他们青睐人气品牌,而X世代只有31%。

同时,也有更多Z世代表示心仪“能让他们与众不同”的品牌。在整个亚太地区,持此观点的Z世代受访者比例是X世代的两倍、千禧一代的1.3~1.5倍。因此,赢得Z世代消费者的心远非易事。品牌一方面需要做大规模来积攒人气,获得广泛认可,另一方面还要保持独特性,从而连接年轻消费群体。

趋势四:受新型网络媒介影响大

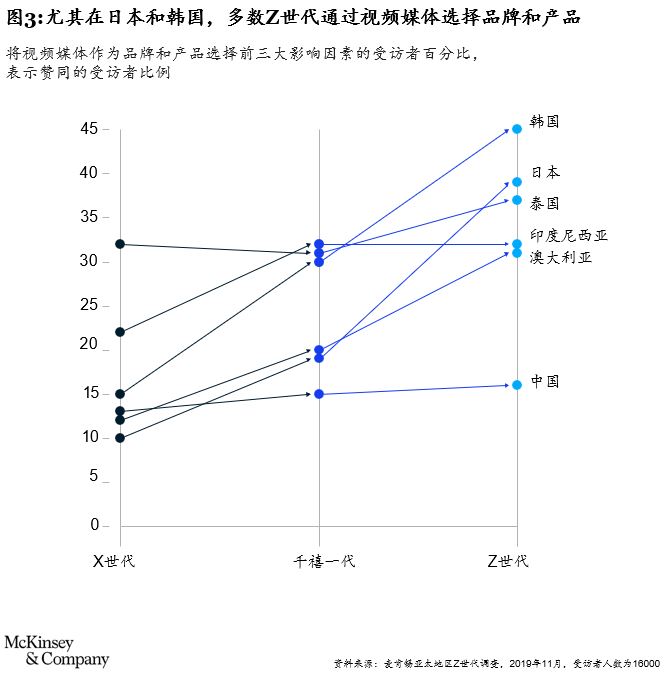

相比其他世代,Z 世代观看视频内容明显更多,这影响了他们选择品牌和产品的方式。全部Z世代受访者中,70%表示至少每月一次通过视频社交媒体获取新品牌信息,而千禧一代(58%)和X世代(46%)的比例要低得多。视频不仅在品牌知名度方面影响 Z 世代,在购买决策方面也会施加影响:全部受访者中,表示视频位列前三大购买决策影响因素的Z世代比例明显高于其他两代(见图 3)。

趋势五:希望获得“环保”人设,但也不愿为此买单

在整个亚太地区,Z世代表示关心可持续性问题。与千禧一代一样,Z世代更喜欢环保产品和有机食品,重视流行环保理念。例如,60%的中国Z世代和千禧一代受访者表示他们会尽量减少由于个人饮食习惯对环境的影响;两个群体中的一半人总是购买本地农产品。在日本,这类倾向尤为明显:54%的Z世代表示他们总是购买以可持续方式生产的服装,46%的人更喜欢穿旧衣服,这一比例远高于千禧一代和X世代。

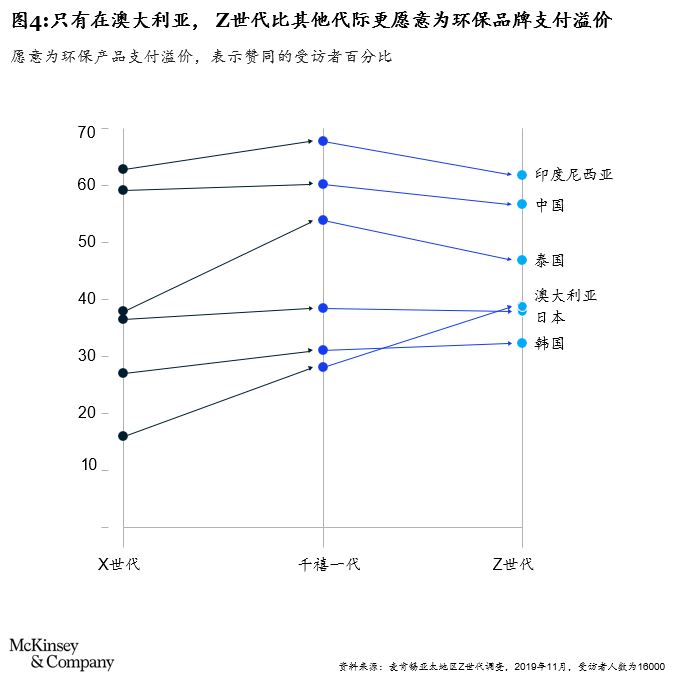

在环保意识之外,60%~80%的Z世代受访者认为品牌应对自身行为负责。但只有在澳大利亚,Z世代(39%)比千禧一代(28%)和X世代(16%)更愿意为环保产品多付费(见图4)。

深挖这些倾向背后的动机,我们发现可持续消费的愿望和“追求时尚”的渴望之间存在显著相关性。此外,那些愿意为绿色产品买单的消费群体总体上品牌意识也更强。这表明在Z世代的心中,购买和使用环保产品、秉持绿色理念,是与社会地位紧密相关的。

Z世代六大类消费客群

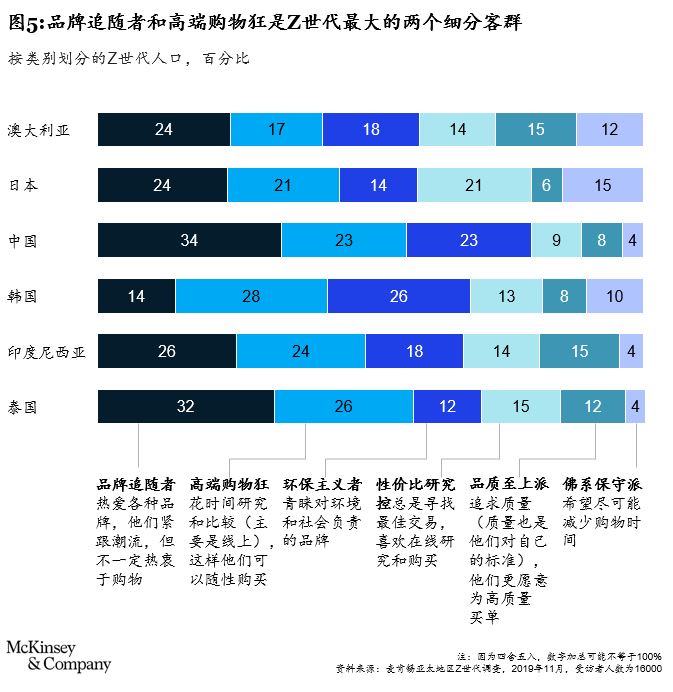

认为Z世代是一个同质化群体的观点是非错误的。通过分析调查结果,我们确定了六大细分客群,基本概括了亚太地区的 Z世代消费者(见图 5)。品牌应该了解这些细分客群,才能开发满足Z世代需求的产品和服务。

品牌追随者

在所有Z世代受访者中,品牌追随者构成最大单一细分客群(24%),在中国和泰国占比三分之一,在澳大利亚、印尼和日本占比四分之一(韩国是离群值,只有14%)。品牌追随者热爱各种品牌,他们紧跟潮流,但不一定热衷于购物。在日本,这类客群中的一半表示讨厌买衣服,但57%的人表示时尚非常重要。亚太地区的Z世代更倾向于在线购物,因为效率更高。

他们知道自己想要什么,不花额外精力寻找更优惠的价格。例如在中国,62%的品牌追随者表示线上是最佳购物方式,45%喜欢在淘宝或咸鱼上购物。

对品牌来说,需要着重关注品牌追随者,不仅因为这一群体数量庞大,还因为他们往往最早尝试新产品、新服务和新体验。在澳大利亚受访者中,三分之一的品牌追随者表示愿意尝试“大V”推荐的产品,36%总是在社交媒体上关注喜爱的品牌。但品牌追随者又是很难服务好的挑剔客群,虽然他们喜欢品牌,但并不特别忠于品牌:在澳大利亚和中国,品牌追随者在六大细分客群中品牌忠诚度最低。

高端购物狂

高端购物狂(占Z世代受访者的22%)热爱购物。他们主要通过在线渠道花时间研究和比较,这样就可以随性购买。例如在韩国,这类客群中的一半会在购物前进行广泛研究。同时,该客群中的20%会冲动购物,这一比例在所有客群中最高。例如在中国,53%的高端购物狂会根据他们在购物旅程中收到的建议做出冲动购买决定。为得到想要的产品或服务,他们也愿意支付溢价:日本的三分之二以及中国75%的高端购物狂愿意在可负担的情况下进行消费升级。

此外,高端购物狂意识到消费可以扩大社交圈:他们寻求身份认同,同时也寻求在同龄人中显得与众不同。在中国和日本,61%的高端购物狂想要与众不同的品牌,65%偏好人气品牌。在澳大利亚,这个客群中喜欢小众品牌甚于知名品牌的人数占比最低。

最后,高端购物狂的社交媒体活跃度非常高。这个细分客群中表示获得社交媒体“点赞”很重要的比例,是其他客群的两倍。例如在中国,这个客群中49%的人表示获得社交媒体点赞很重要,而其他客群中赞同该说法的平均比例是26%。

高端购物狂是高端品牌争夺的一个明显目标,因为他们最有可能为想要的产品支付溢价。为赢得他们的关注,品牌需要讲述一个清晰的故事,说明为什么产品或服务值得花费更多。知名度低的小众品牌很难赢得这类客群,因为无法满足他们想要获得认可的需求。

环保主义者

这群Z世代消费者(占Z世代受访者总数的20%)青睐对环境和社会负责的品牌。在印尼,这个客群中62%的人喜欢天然和有机产品,76%更喜欢购买环保品牌——比其它细分客群高出20个百分点。在调研的6个亚太国家中,这类客群在Z世代中的占比明显高于X世代或千禧一代。

环保主义者与品牌的关系是不断变化的:他们愿意尝试全新和小众的品牌,同时重视定制和个性化。相比品牌追随者和高端购物狂,他们更喜欢在实体店消费而非网购。他们相信自己的选择,较少受他人影响。

考虑到可持续消费在消费者(以及监管部门和行业)中的关注度,这个客群还将继续壮大。品牌应该意识到,环保主义者虽然原则上支持可持续理念,但未必会为此买单。在韩国,该客群中仅有32%的人表示会为此买单。

性价比研究控

虽然算不上一个大的细分客群(仅占Z世代受访者的15%),性价比研究控仍是一个值得我们去了解的客群,因为他们具有较高的品牌忠诚度。例如在日本,性价比研究控客群中的80%在熟悉的品牌和新产品之间总是会选择前者。但他们并不会盲目忠诚——只有一半人会忠于特定品牌。相反,他们总是在寻找最划算的方案,因此喜欢上网研究和购买。例如,日本90%的Z世代和印尼81%的Z世代总会在购物前做研究。

性价比研究控并不会因为品牌更高档而买单,他们非常谨慎,所以经常选择熟悉的东西。赢得这类客群的关键是做好推广和客户关系管理。对零售商来说,该客群难以建立忠诚度,不易抓住的:性价比研究控会在多家店铺选购,以获得所需产品最优惠的价格。

佛系保守派

佛系保守派(占Z世代受访者总数的8%)是被动的,他们不大关心消费,希望尽可能减少购物时间。虽然他们也喜欢折扣,但不会花精力去寻找,一旦找到喜爱的东西,往往会一直用下去。

在印尼,41%的佛系保守派认为所有品牌几乎没有区别,53% 总是选择熟悉的品牌,47%主要是随性购物——这个比例在所有细分客群中是最高的。这可能会给大品牌带来优势,因为品牌熟悉度会促使这个客群买单。佛系保守派不会主动寻找折扣或新产品,因此品牌需要有针对性地提供满足他们需求的产品及功能。这类客群在日本占比最高(15%),在中国、印尼和泰国占比偏低。

品质至上派

这类Z世代客群(占Z世代受访者总数的11%)追求品质,愿意为高品质产品买单。他们对品质有自己的评判标准,不认为大品牌就可以保证高品质。他们也青睐环保以及天然和有机品牌,但更多是因为这些特质代表着高品质,而不是因为时尚或道德感。在韩国,这个客群中仅有26%的人在品牌产品和新产品之间总是会选择品牌,这个比例在六大客群中第二低。

赢得Z世代

为帮助品牌赢得Z世代消费者,我们总结出五项指导原则:

指导原则一:与时俱进,保持速度

在Z世代受访者中,有相当一部分认为大品牌是加分项:他们或是将品牌与质量挂钩(如高端购物狂),或只是懒得选择(如佛系保守派)。同时,在整个亚太地区,愿意尝试新品牌和产品的Z世代比千禧一代多出20%,他们不会忠实于名不副实的品牌。

Z世代希望品牌是个性化、定制化的,可以让他们与众不同,因此品牌不能满足于过往的成功。为保持在市场上的一线地位,品牌需要发挥传统优势,同时还要投资于快速和可持续的创新(可通过合作实现),才能与更小更新的品牌保持同步。

指导原则二:让品质与价格达到完美平衡

Z 世代消费者作为网生一代,其较强的信息获取能力使其能够货比三家,买到最物美价廉的产品。在这个大多数消费者都会在购物前做研究的世界里,兼顾质量和价格竞争力是赢得Z世代忠诚度的前提。

消费品企业应该了解消费者愿意为哪些功能付费。由于偏好不同,每个客群对品质的评判标准也不同。例如,高端购物狂愿意多花多得,佛系客群却恰恰相反。为满足消费者对品质的要求,同时保持价格竞争力,品牌需要比以往更严格地进行产品功能取舍。

指导原则三:社交媒体营销需要更关注视频

如前所述, Z 世代普遍习惯大量浏览视频,这会影响他们对品牌和产品的选择。因此,品牌应该通过信息丰富、生动有趣和打动人心的视频内容与Z世代沟通,获得更多传播机会,从而脱颖而出。许多品牌已经把握了这个理念,但实践中的失误率远高于命中率。品牌需要建立社交媒体营销能力,包括实时响应和预先策划,以全新方式与消费者互动。

成功品牌能够更富有创意、更真诚、更快速地进行内容营销。营销团队应意识到,制作视频所需要的技能不同于发布照片或消息推送,因此应与制作团队密切合作,确保视频传达的信息能够打动受众并吸引他们看完。

指导原则四:环保理念要有合理价格和高品质支撑

为了赢得Z世代消费者,可持续产品要同时具备高品质和环保属性,并以引人入胜的方式进行视觉传达。

很多小众绿色品牌的制胜之道,就是通过包装设计来传达品质信息和品牌故事,并发布视频和文章介绍产品由来。有志于发力可持续产品的大品牌应该效仿这种做法,同时保证能够实现其环保主张。

指导原则五:品牌需要更接地气

虽然本次调查的各国市场存在显著相似点,但品牌应专注于本地市场。特定区域的消费者自然受到本地文化属性、生活方式、宗教和饮食习惯的影响。在日本,更多的Z世代希望融入主流而不是特立独行;在中国,Z世代很大程度上依赖品牌来定义自身身份;在澳大利亚,Z世代比年长世代更具有环境责任感和可持续意识。品牌需要确保其价值主张和传播内容符合本地情况,以及本地客群的分布比例。

Z世代是迄今为止数字化程度最高的一代,在消费习惯和消费主张方面也堪称独一无二。为与亚太地区的“独一代”消费者建立联系,品牌需要从独特性和普遍性两个维度把握他们的特征。此外,当前新冠疫情对Z世代消费态度和行为的冲击,也为品牌提出了新课题。为俘获Z世代消费者,品牌既要敏捷,又要稳定;既要有整体视野,又要聚焦本地;要对环境负责,同时具有敏锐的定价能力;既要精通社交媒体,又要尊重隐私,同时真诚可信,能够讲述引入入胜的故事。这的确非常复杂,但Z世代不断增长的财富和影响力,无疑值得品牌全力付出。

作者:

Aimee Kim是麦肯锡全球资深董事合伙人,常驻首尔分公司;

Paul McInerney是麦肯锡全球资深董事合伙人,常驻东京分公司;

Naomi Yamakawa是麦肯锡全球董事合伙人,常驻东京分公司;

Thomas Rüdiger Smith是麦肯锡全球副董事合伙人,常驻悉尼分公司;

周嘉是麦肯锡全球副董事合伙人,常驻北京分公司。

作者感谢以下同事对本文所做的贡献:Yoshitaka Beppu, Resil Das, Matthieu Francois, Jina Hong, Anita Liao, Tunnee Sinburimsit和张悦。