在“新四化”(电动化、网联化、智能化、共享化)和“碳中和、碳达峰”双碳目标下,中国汽车产业正经历着前所未有之大变局。作为“智能化”核心之一的自动驾驶,在监管、技术和商业化方面持续积累、不断完善,即将迈入发展快车道。我们建议,为了抓住中国智能汽车的“机遇窗口”,车企和供应商应从开发路径、生态圈构建和人才策略等三方面重新审视自身自动驾驶战略。

自动驾驶将颠覆人们的出行模式和工具选择,这一趋势一直被各国政府、车企与供应商、消费者以及投资机构所高度关注。高级别自动驾驶何时能实现一直众说纷纭,实现路径也不尽相同。作为新生事物,存在争议和前景不清晰也是非常正常。通过跟踪分析相关产业链的发展,我们有理由相信,未来三年中国自动驾驶产业将驶入快车道。

驱动力一:清晰的顶层规划,地方政府积极鼓励试点,推动监管不断完善

2020年,发改委、工信部等11个国家部委联合印发了《智能汽车创新发展战略》,并制定了一系列目标:

- “智能化”目标: 到2025年,实现 L3级自动驾驶规模化生产和L4 级自动驾驶特定环境下市场化应用。

- “网联化”目标:到2025年,LTE-V2X实现区域覆盖,5G-V2X在部分城市、高速公路应用,高精度时空基准服务网络全覆盖。

- “标准建成”:到2025年,中国标准的智能汽车体系基本形成。

2021年7月,工信部印发智能网联汽车产品准入意见,为L3、L4自动驾驶汽车量产奠定了基础。

各级地方政府对自动驾驶也给予大力支持。截止到2021年年底,地方政府已新建20余个智能网联示范区,开放3500多公里测试道路,同时积极在示范区进行监管试点,覆盖准入、数据安全、事故处理及技术标准全链条。

更为重要的是,相关监管体系也在不断完善。自动驾驶法律法规的制定延续了“中央政府定纲领、地方政府落实试点”的思路,并基于地方试点助推未来国家层面法律法规的制定。我们观察到,各地政府非常务实地不断推进和优化监管体系。

比如深圳市首次高规格对自动驾驶专项立法。相关自动驾驶法规制定由市人大委员会牵头,并系统推进立法监管。另一个特点是,深圳的自动驾驶法规在我国为首次覆盖全监管链条,尤其在交通事故责任的认定方面具有标杆意义。

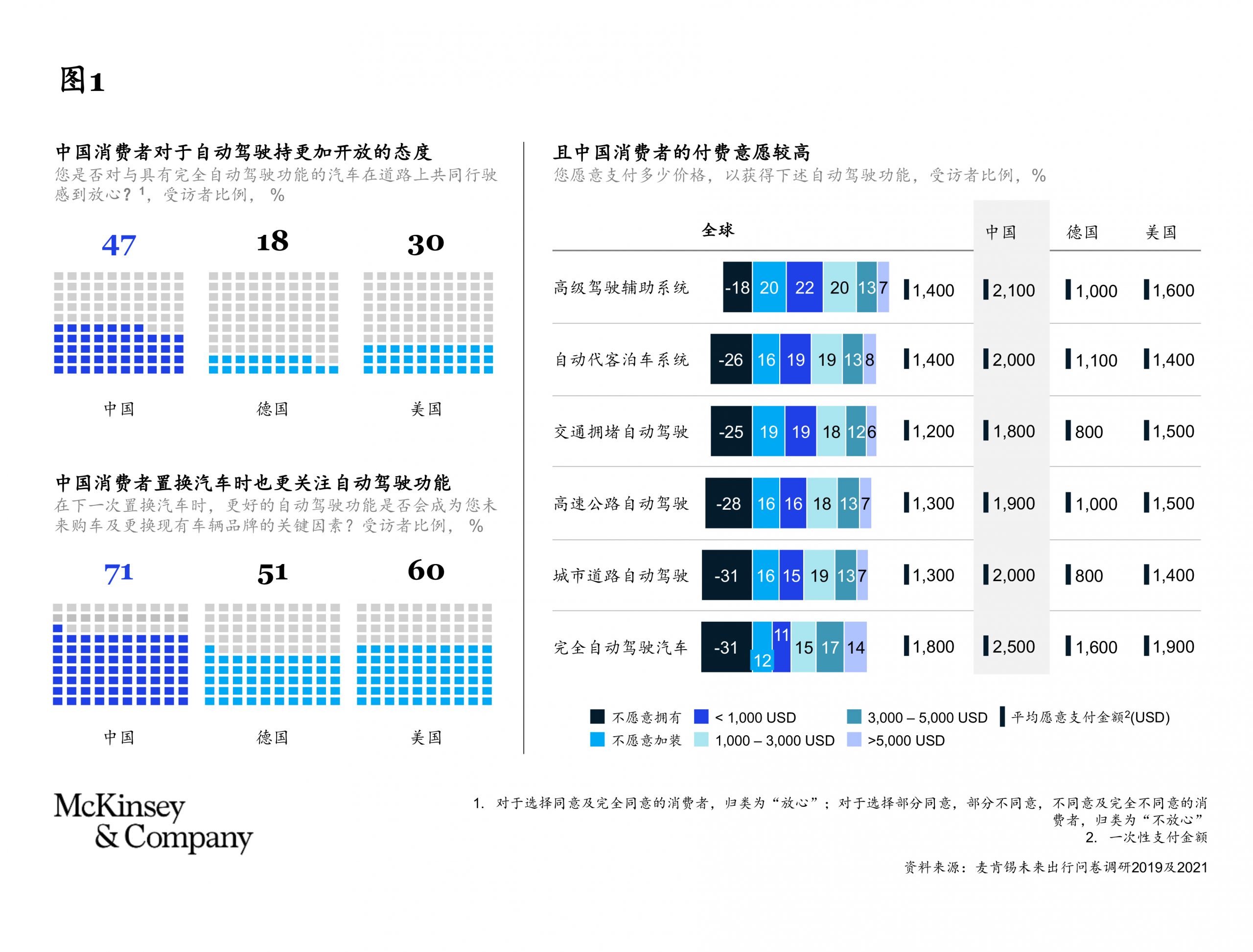

驱动力二:中国消费者对自动驾驶充满热情,电动化的加速以及自动驾驶出租车的试运营有助于加深消费者认知

麦肯锡未来出行中心的调研显示,与欧美主要国家消费者相比,中国消费者对于自动驾驶持更加开放的态度,购买时的关注度和支付意愿也更高。

中国电动车快速发展也将进一步加深广大消费者对自动驾驶的认知。2021年中国电动车渗透率快速增长,2021年12月已突破20%。较燃油车,电动车在自动驾驶功能方面搭载率更高。在造车新势力和自主高端新能源品牌推动下,搭载激光雷达、高精地图和AI芯片,且能提供L3体验的量产车辆(“准L3”车辆)价格已下探至20-30万元区间,2022年或将成为中国准L3自动驾驶量产开端之年。

2020年起,北京、上海等多个智能网联示范区内自动驾驶出租车(Robotaxi)投入试运营,引起了中国消费者的热情关注。截止到2021年底,已经有上汽、百度、滴滴、T3出行、小马智行、文远知行、元戎启行、AutoX等多家公司的自动驾驶出租车开始试点商业化运营。以上海安亭智能网联示范区为例,享道出行(上汽)、萝卜快跑(百度)、小马智行、AutoX等企业共投入100-200辆商业化试运营车辆,预计占当地共享出行服务车辆的10%以上。

根据我们的现场调研,安亭的居民们已经习惯了使用自动驾驶出租车的服务。尽管普通出租车往往在路边排队,可乘客却在用手机下单自动驾驶车辆。自动驾驶出租车日均订单也达到了十多单,已经快接近正常网约车出行的单量水平。而我们在苏州的调研发现,某共享出行服务提供商运营的Robotaxi试点更进一步,已经开始收费。虽然此项服务尚在宣传推广过程中,好奇和感兴趣的消费者已经为试点车辆贡献了可观的订单。

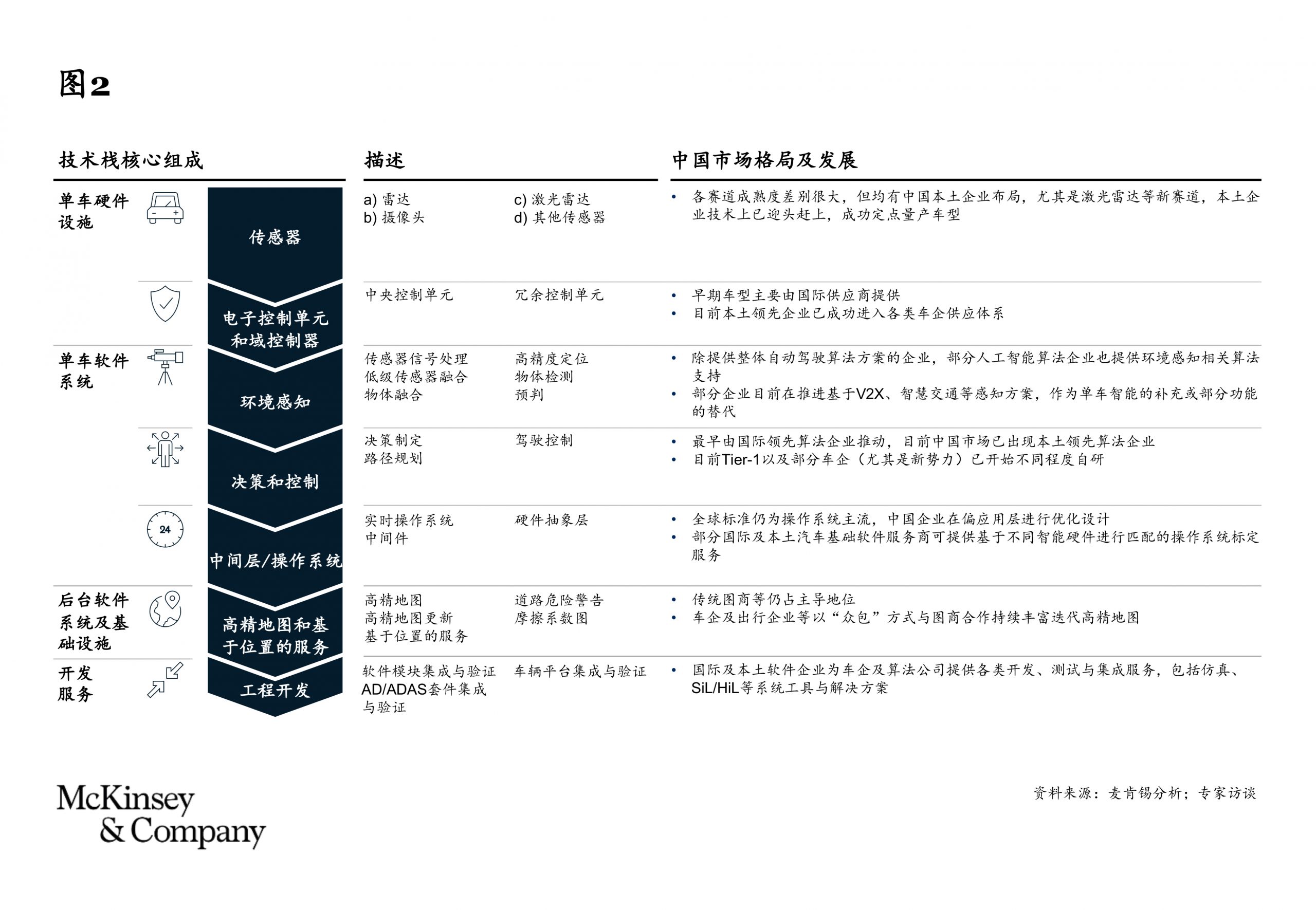

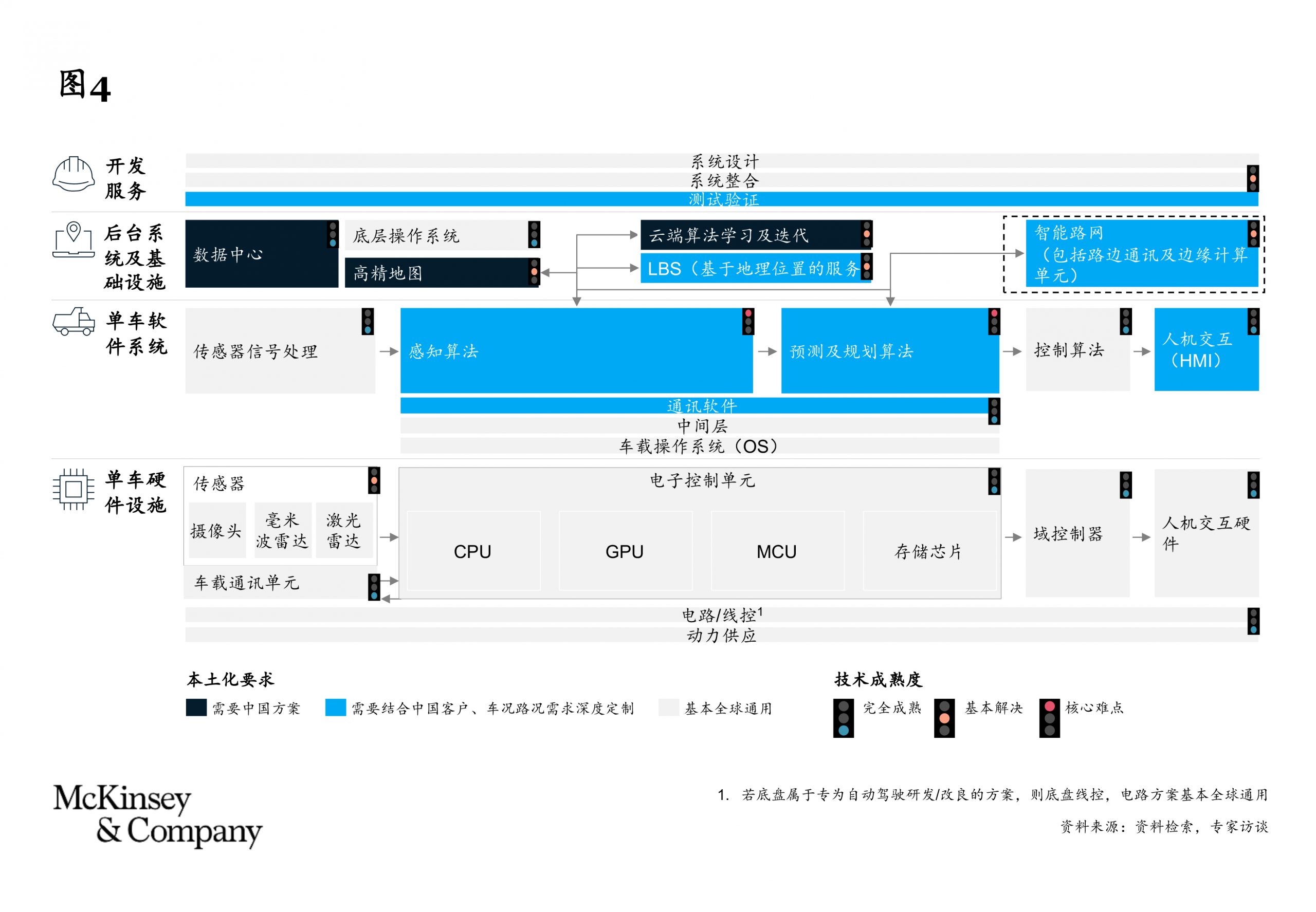

驱动力三:完整的本土自动驾驶产业链已初步形成,构建高级自动驾驶应用场景的企业不断涌现

自动驾驶产业链相关的软硬件技术栈较多,目前看,自动驾驶技术栈每一个细分环节在中国均有本土供应商出现。核心价值链上,已有部分企业具备成为一级供应商、甚至0.5级供应商的实力。同时,核心算法、激光雷达、AI芯片等领域均有具备全球竞争潜力的本土企业出现。

同时,在私有自动驾驶车辆、自动驾驶出租车两大乘用车高级自动驾驶应用场景,以及干线物流、港口、矿场等商用车自动驾驶高级应用场景中,中国企业不断涌现。

虽然部分创新企业短期内存在商业变现难度,但随着应用场景不断丰富,中国的相关创业团队有望在全球竞争中获得更多的发展机会。

在这个时间点上,作为自动驾驶集大成者的整车企业,必须尽快明确自动驾驶业务的战略定位,并在此基础上合理规划三大关键议题。同时,技术栈中的各类供应商应密切关注车企客户的决策走向。

自动驾驶业务的战略定位

虽然行业对自动驾驶的重要性已形成共识,但这并不意味着自动驾驶对所有整车企业的战略意义都相同。整车企业首先需要明确自动驾驶业务的总体战略定位,即自动驾驶对企业而言是打造核心差异化的重中之重,还是“跟随不落队”就行,抑或介于两者之间?这一战略定位的明确,是整车企业思考后续三大议题时的前提条件,因此不同企业在三大议题上的战略选择可能差别巨大。

同时,无论自动驾驶战略定位如何,在尚未实现L5之前,所有整车企业均需从用户体验的角度出发,深入思考自身自动驾驶业务的具体打法和差异化落脚点,例如是否可在自动驾驶适用场景/ODD等方面根据目标客群特点与竞品实现差异化,而不是基于冷冰冰的几个技术指标规划自动驾驶业务。

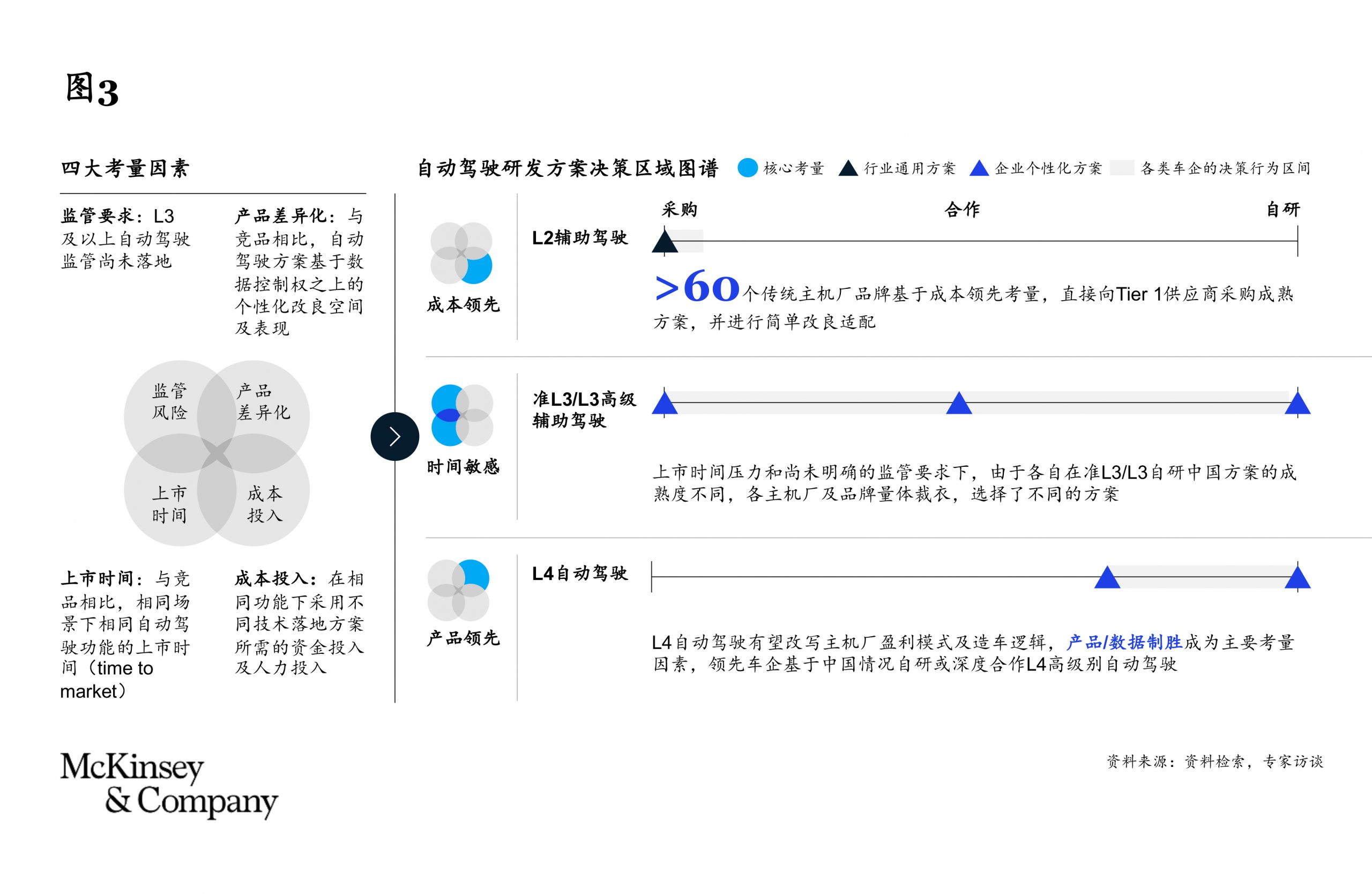

关键议题一:L3和L4的开发策略

短期内,准L3、L3方案需重点关注上市时间和监管要求。2022年中国市场“准L3”量产下,海外算法本土适配或本土开始自研可能会错过竞争黄金窗口期,可考虑制定上市时间导向的采购、商业合作策略或根据上市时间提前进行硬件预埋。同时截止到2021年年底,国家层面L3监管尚未明确,车企需持续关注监管动向。

长期来看,L4开发需要结合自身情况选择路径。车企可考虑采取由辅助驾驶(ADAS)循序渐进或双轨并行路线实现L4自动驾驶。这两条路线各有优势和劣势,车企需结合自身战略定位和技术能力进行综合考虑。

- 由ADAS循序渐进路线:可将自动驾驶作为产品未来竞争点,同时收集数据迭代算法(自研或深度合作情况下),但长期(5年以上)则面临自动驾驶出租车带来出行方式改变、冲击私有车辆销售格局等风险;

- 双轨并行路线:车企自研L4可在技术相对成熟时配置于销售车辆,亦可推出自动驾驶出租车业务,以反哺L3 研发。自动驾驶出租车发展潜力巨大,提前布局可抢占先机。但是目前以自动驾驶出租车形式推进的自研L4,研发投入高、商业化运营前景在短期尚不清晰。

关键议题二:中国自动驾驶生态圈构建策略

自动驾驶生态圈的构建非常关键,是车企实现产品领先以及差异化体验的核心支撑。车企面临的挑战在于如何构建一个共生共赢的伙伴关系。比如,如何重新定义供应商?重新定义采购规则?数据如何开放与共享?知识产权的归属与利用等等。目前已有车企与算法公司探索走一条共建之路。过程中虽然少不了磨合,但突破传统,构建共同生态能力的目标一致,我们相信是能走出一条路来的。

另外,对于全球车企来说,基于中国法律法规要求、消费者习惯、车况路况及基础建设方向的不同,自动驾驶技术栈需要进行不同程度的本土化适配。自动驾驶解决方案需基于自身定位和实力,考虑自研、本土合作(如战略合作、战略投资、合资或控股并购)或采购,以保持产品长期竞争力。这对于中国的本土产业链而言,也存在新的商业机会。预计外资车企和供应商或将借力中国市场建立全球自动驾驶竞争优势,而国内供应商也可择机出海。

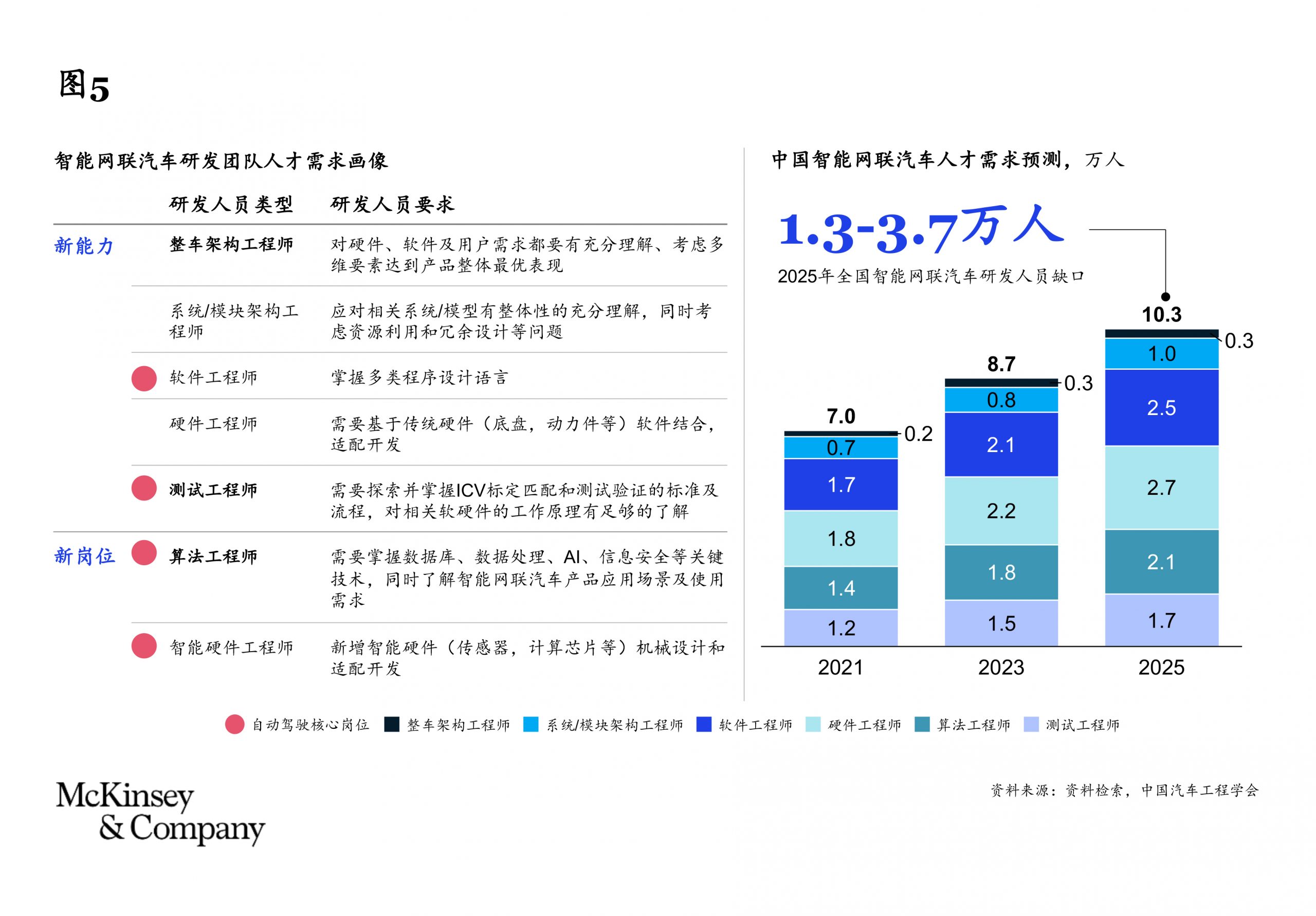

关键议题三:布局人才争夺战

全球自动驾驶人才缺口较大,且顶尖人才日益呈现全球化特点。预计到2025年,缺口在1.3~3.7万人之间。部分车企在海内外持续积极招募人才,自动驾驶团队规模已达千人,市场竞争进一步加剧。在自动驾驶自研方面有较高期望的公司需尽早进行人才招募和团队培养。

车企快速推动自动驾驶产业发展为供应商提供了广阔舞台,但整车企业的自动驾驶战略定义及其针对上述大三战略议题的思考与选择,将对供应商产生深刻影响。供应商需要对此深刻解读,在不断提高自身技术能力基础上,明确回答下面两个问题,并不断迭代战略决策。

自身的价值链定位。

目前整车企业的战略决策对我们的业务长期发展空间意味着什么,例如客户基盘是否大多以自动驾驶为核心卖点,自研投入和趋势明显,外部供应商的长期生存空间是否有限,我们可以从系统方案供应商成为特定技术栈模块供应商,还是争取获得采用自动驾驶跟随策略的客户,抑或扩展价值链覆盖,成为自动驾驶出租车企业?

商业及运营模式的选择与迭代。

在明确价值链定位基础上,需要对自身的商业模式和运营模式进行必要的调整(针对不同类型车企客户可采用不同模式),包括应扮演Tier-1, Tier-2还是Tier-0.5的角色?和自动驾驶生态圈相关方应如何处理“亦敌亦友”的关系?在此基础上商业开发、交付流程对接等具体运作应如何调整?支持这些变革对组织架构、人才团队与能力又有怎么的要求和挑战?

作者:

吴听

麦肯锡全球董事合伙人,常驻深圳分公司

彭波

麦肯锡全球董事合伙人,常驻香港分公司

陈晴

麦肯锡全球副董事合伙人,常驻上海分公司

王斯佳

麦肯锡项目经理,常驻上海分公司

作者感谢周冠嵩、庄晓磊、李源 和 王佳阳对本文的贡献。