每年,世界各地的保险公司均会进行战略规划。他们都想大胆地设定新的方向,但往往会陷入到渐进主义和战略惰性中——不仅在保险行业,几乎所有其他行业都是如此。事实上,我们同仁的研究表明,从整个经济来看,在多部门公司中,从一年到下一年分配给每个业务单位的预算几乎是相同的,平均相关系数为.92。

造成这种情况的原因有很多,从风险厌恶情绪到公司政治,再到不切实际地追求根本不存在的完美战略。此外,经验表明:战略就是碰运气。并不是每个决定都能带来胜利,但是勇于出击的公司更有可能取得成功。战略是概率性的,而不是决定性的。我们的同仁们对此进行了多年研究,最终于2018年出版了《突破现实的困境:趋势、禀赋与企业家的大战略》(Strategy Beyond the Hockey Stick),指出每个行业的情况都是如此。

最近,我们通过深入探讨保险业,扩展并深化了这方面的研究[1] 。我们的研究结果证实,保险公司可以采取具体、有证据支持的行动,将自己推向正确的方向,并逐步提高获得长期成功的概率。一些目标明确且重大的举措,可以显著提高保险公司在10年内成为经济利润最高的前20%企业的概率,这些举措包括资源重新配置、提高承保利润率及生产率、达成一系列按计划进行的并购交易[2]。尽管采取这些举措看上去自然而然,但许多公司未能严格执行。事实上,如果将这些举措进行整合(达到或超过本文所述的重要性阈值),并辅以亚洲、欧洲和北美领先保险公司的实例,那么这些举措最终会见到成效。关键不在于是否有实现战略差异化的神奇公式,而在于通过仔细研究主要举措在这些领域取得显著成效的可能性,可以切实地预测到将战略转化为业绩的概率。

何为实力曲线,如何应用

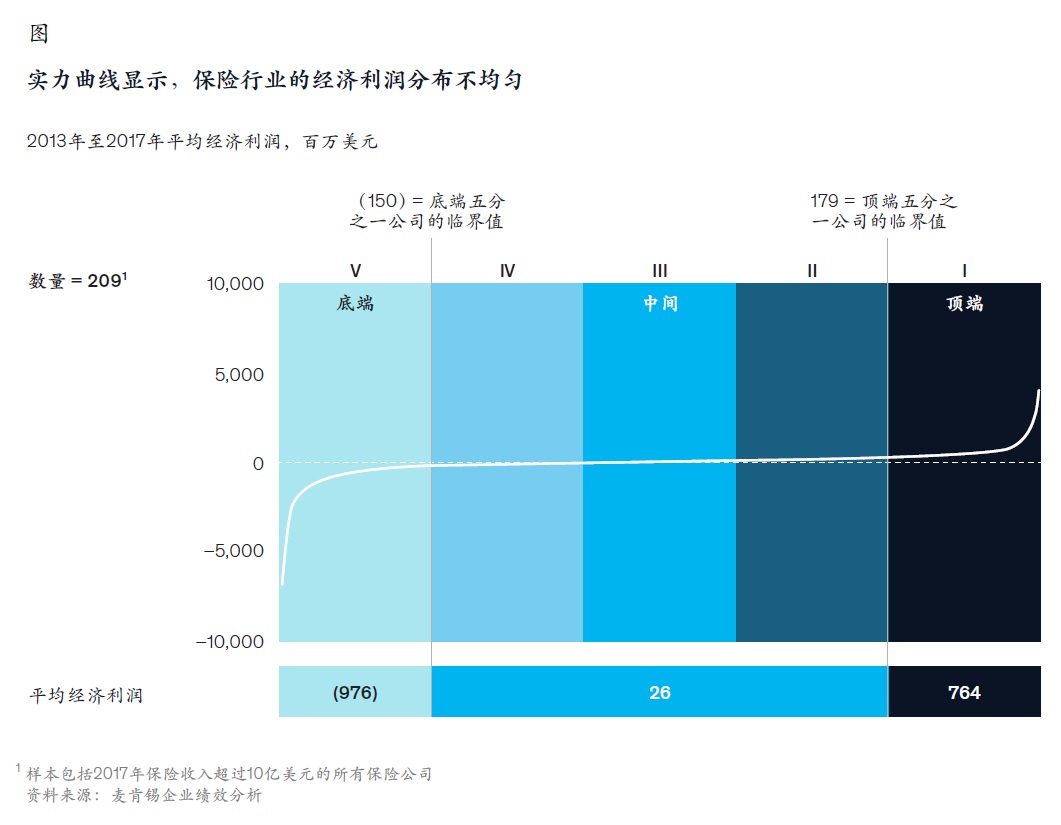

通过分析全球209家保险公司2013年至2017年的经济利润,我们发现了一条实力曲线(Power Curve),这条曲线证明经济利润在保险公司中的分布并不均匀(见图)。在此期间,前20%的保险公司平均每年创造7.64亿美元的经济利润;中间60%的保险公司平均仅创造2600万美元的经济利润。这些处于行业中间部分的保险公司并没有创造或损失多少价值,但垫底的20%的保险公司损失惊人,平均每家每年亏损9.76亿美元。这与我们同仁所研究的所有公司的整体情况类似[3]。

以上调查结果可能会给那些不在经济利润前20%保险公司之列但发现想要沿着实力曲线往上攀登相当艰难的保险公司敲响警钟。2003年至2007年垫底的20%的公司,在10年内跻身前20%之列的概率为17%,而排在中间的公司跻身于前20%之列的概率接近10%。然而,保险公司仍有可能沿着曲线向上攀登,从而大幅增加所创造的价值。

如何沿着实力曲线向上攀登

我们的研究表明,要想沿着实力曲线向上攀爬,就必须高度关注能带来巨大经济效益的成功因素。这些因素可分为两类:基础因素和重大举措。

基础因素

这些因素为保险公司及与之相互作用的外部环境设定了起点,但短期内并不是完全受保险公司把控(欲知更多信息,请参见下栏“禀赋与趋势”):

- 禀赋是指保险公司目前在市场上的起点——规模、财务灵活性和过去的技术与产品开发投资。

- 趋势是指保险公司在市场上面临的是逆风还是顺风,使其沿着曲线向上攀爬更容易还是更艰难,包括所在区域情况和行业趋势。

禀赋与趋势

通过与表现最为优异的业内公司进行对标,可以了解到本公司在行业内的地位,从而获得如何取得进步的有价值的观点。虽然这些因素短期内往往不在保险公司的直接控制范围内,但学会如何应对还是很重要的。

禀赋

规模。保险公司要想成为价值创造领域的领先者,就必须具备足够的规模。从绝对值上看,规模放大了绩效改进的影响,使企业更有可能沿着实力曲线向上攀登。例如,2013年至2017年,排名前20%的保险公司平均持有170亿美元的普通股。

财务灵活性。那些愿意投入更多资源以获取增长机会的保险公司,更有可能沿着曲线向上攀登。就保险公司而言,这种灵活性可以通过债务资本比和监管资本水平(比如基于风险和偿付能力指令II(Solvency II)的资本比率)来评估。我们发现,债务股本比和偿付资本监管比率排名前40%的保险公司更有可能提高经济利润。

产品开发投资。虽然保险公司很少像其他行业的公司那样,为系统性研发制定预算,但成功的保险公司都有创新的企业文化,且不断提高产品研发能力。这方面的创新包括垂直整合和水平扩展——例如,将保险业务与医疗保健和退休社区等邻近行业进行整合。

趋势

行业趋势。保险公司所处的经济和竞争环境会影响其发展前景和盈利能力。行业趋势包括逆风(如对寿险而言,利率长期低迷或生育率不断下降)和顺风(如产险公司对网络安全保护的需求不断增加)。此外,一些行业趋势产生的影响并不明确——例如,在路上驾驶更安全的汽车和在家里、办公室及工厂更多地使用技术来防范风险,虽然可能会导致汽车和家庭保险业务放缓,但同时有望提高保险公司的盈利能力。对保险公司来说,了解顺风和逆风,是最重要的事情之一。随着时间的推移,在战略组合中乘顺风而上、遇逆风避险,是良好战略的关键。

地域趋势。除了行业趋势之外,保险公司所在国家的不同经济环境,也会影响其沿着实力曲线向上攀爬的难易程度。成熟的市场,保险业竞争激烈,增长缓慢。不过平均水平掩盖了这些成熟市场的特点。例如,在美国,整个年金市场在过去5年中一直停滞不前。然而,这一时期,固定指数年金销售额增长14%,可变年金销售额则减少5%。在区域层面上,亚洲和拉丁美洲新兴市场领跑产险、寿险和健康保险业务增长。5年间,亚洲新兴市场的产险增长率为13%,寿险增长率为14%,健康保险业务增长率为33%;同期拉丁美洲这些业务领域的增长率分别为21%、15%和23%。

在某些情况下,公司可以预测行业趋势并加以利用,同时采取一系列有目的性的举措,以重新进行业务定位,引领潮流。

重大举措

在审视了40多种潜在驱动力量之后,我们研究发现有5种重大举措最能推动公司的积极发展轨迹(欲知更多信息,请参见边栏“原实力曲线研究的背景”):

- 在业务间动态配置资源。

- 将相当一部分资金再投资于内生增长机会中。

- 进行有目标、有计划的并购。

- 提高承保利润率。

- 进行颠覆性改革以提升生产力。

这些举措以禀赋和趋势为支撑,是提高保险公司成功攀登实力曲线概率的可控要素。能够影响保险公司在曲线上位置的举措看上去非常大胆,但并不鲁莽。相反,这些举措必须是战略性且有说服力的。

保险公司如何实施五大举措

虽然这5种举措看起来很直观,而且许多公司已经在以某种形式加以实施了,但有两个因素起决定性作用。首先,大小和强度很重要,这些举措迫使保险公司摆脱其标准投资流程和计划优先级。即使一家公司在这些方面都有所作为,但做多做少结果往往有所不同。换言之,战略不仅关乎行动的方向性,也关乎行动的重要性。例如,数据显示,一家公司必须在利润率提高或成本降低方面处于行业前30%的位置,才能最大限度地提高其在实力曲线向上移动的概率。

其次,这些举措的影响是累积的。同时采取上述三种或三种以上举措的公司,其在曲线上的位置很可能会被推高。我们的研究结果表明,专注于多种举措的公司可以随着时间推移,从中学习并适应,从而获得更大收益。

原实力曲线研究的背景

在《突破现实的困境:趋势、禀赋与企业家的大战略》一书中,麦肯锡研究团队使用经济利润作为衡量成功的“晴雨表”,分析了各行各业2300多家公司的绩效数据。¹ 这些发现帮助定义了实力曲线——反映公司间经济利润分配不均的一种形式。

此外,研究团队还发现,对不同行业及其所采用的战略有一个广泛了解,有助于确定哪些举措会随着时间的推移对公司的经济利润及其在曲线上的位置产生最大影响。事实上,一个公司的趋势和禀赋(公司的初始条件,如规模和财务灵活性)对其成功概率有很大影响。然而,研究团队也发现,5种重大举措,尤其是结合起来实施,会最大限度地提高一家公司沿着实力曲线向上攀登的概率。禀赋和趋势可能会给企业带来优势,但重大举措可以帮助他们战胜困难。

重大举措1:在不同业务间动态配置资源

一些保险公司向客户提供了太多不能产生实际利润的传统产品。这些传统产品分散了公司在分销、产品研发和战略管理上的注意力。相反,公司应将资本重新配置到净资产收益率(ROE)更高的活动中,并从ROE较低的业务条线撤离。鉴于该行业的定价环境竞争激烈,积极主动地采取措施至关重要。

资源配置不仅应跨产品线进行,还应跨不同的战略路线进行。根据我们的研究,表现优异的公司都重新分配了过去10年产生的60%的盈余。因此,优化业务组合的保险公司有更好的机会提高其沿着实力曲线向上移动的概率[4]。这一阈值与我们在各行业的研究结果一致,即与低水平的资源再分配者相比,动态资源再分配者每年的收益在股东总回报中的占比约高出3到4个百分点。

例如,一家总部位于欧洲的全球人寿保险司,2005年前后还只是一家以欧洲业务为主的公司,经过10年的发展它成为了一家国际化企业。因为该公司发现了新的机遇——亚洲巨大的保障缺口以及美国婴儿潮一代步入退休期——并将资本重新配置到高回报的新业务领域。由于将工作重心重新放在亚洲和美国业务上,过去10年中,该保险公司海外收入增长速度是欧洲本土的三倍。如今,该保险公司位于保险业实力曲线的前20%之列。

其他公司通过剥离表现不佳的资产,提高了经济利润。2007至2008年金融危机之后,我们看到许多公司通过封闭的大宗交易(通过出售法人实体或再保险交易),退出了表现不佳的业务领域。上述交易的对手是机构,它们由于资本结构或是经营模式的需要买入了这些不良资产。这些经过背书的交易,在进行了细致的结构化设计后,释放出了资本,帮助卖家沿着曲线向上移动。例如,2017年,一家总部位于美国的人寿保险公司出售了其个人固定年金、指数年金和可变年金等封闭性资产,这些年金约占其资本的30%,从而使这家保险公司得以继续专注轻资产业务。

重大举措2:将相当一部分资金再投资于内生增长机会中

将收益再投资于利润丰厚、业绩良好的业务,是增加经济利润的一条可靠途径,但在过去10年中,对许多保险公司来说,要找到这种机会并不容易。如果保险公司将获得的新业务保费进行战略再投资,跻身行业前20%之列,那么他们就碰到了这方面的门槛,即通常情况下,这意味着支出要达到行业中值的1.7倍。

通常被认为是行业创新者的企业,如果销售额用于再投资的比例达到较高水平,就会推出颠覆性的产品和服务,进而能够比同行更快的发展。事实上,这些保险公司成功地找到了持续增长的内部收益率。此外,由于先锋企业面临的竞争减少,因此当他们在拓展新产品范围时,往往能够获得更高利润率和ROE。

一家中国保险公司创建了拥有独立管理、治理机制和基础设施的全资科技子公司。通过该子公司,这家保险公司每年将其收入的1%投资于新的创意,以支持其产险、寿险和健康保险业务部门。2012至2016年,该公司的经济利润以超过50%的年复合增长率增长,使其可以大幅度地沿着实力曲线向上移动。

重大举措3:进行主题式、有计划的并购

第三种举措以有计划的并购为核心。对于具有财务灵活性和有并购目标的保险公司而言,有计划的并购举措非常重要。这种并购侧重于进行一系列交易,每笔交易的成本都不超过公司市值的30%,但10年时间里却可以为公司增加至少30%的市值。这通常是在技术和能力建设领域,或在新产品条线和市场扩展中进行的。一般而言,有计划的进行并购,其表现优于规模庞大的并购和完全不进行并购。通过一系列经过深思熟虑的小型并购来促进创新和增长,有计划的收购可以带来几方面的优势:可以简化整合,避免竞标,并在无需预先投入大量资金的情况下,探索新的机会。这种并购方法还能更有效地收购新的能力,如数字化和分析能力。

为应对人口老龄化和国内竞争,一家总部位于亚洲的多业务线保险公司决定在不投入太多前期资金的情况下,将其产品拓展至国际市场。这家保险公司重点关注在市场前景广阔的地区拥有精选保险产品的目标企业,开展了一系列有计划的收购活动。在美国,该公司进行了多次收购,增加了进入全球市场的机会和关键能力,包括特种险和团险员工福利。本世纪初,该保险公司国际业务的利润占总利润的3%。到2018年,这一比例增至45%。2003年至2007年,这家保险公司还处于实力曲线底部20%的位置,10年后则跻身于行业顶级20%之列。

重大举措4:提高承保利润率

第4种重大举措是通过更好的承保和更低的赔付率来提高ROE——承保效率是所有保险公司的一项核心竞争力,尤其是在产险领域,这是区分行业参与者优劣的一大因素,可以助力公司实现更高的经济利润。保险公司可以通过特别的渠道接触到特定的客户群体,或者充分研究客户及风险数据,来实现上述目标。生产率提高带来的收益往往会被用来进行再投资,以提高产品利润率。要最大限度地提高沿着曲线向上移动的概率,公司就需要在承保毛利率方面进入行业前30%。

一家总部位于北美的产险公司使用机器学习,拓展了承保和业务组合,提高了风险选择和定价精密性,并使得赔付率降低了3%之多。该公司内部分析工具预测了北美地区出现巨额财产损失的频率。该公司还增强了其业务组合管理的严谨性,并停止了与北美某些大型商业地产客户的合作——例如,终止了与赔付率较高的经纪人的合作,转而专注于前10%的客户。这家公司才刚刚开始沿着曲线向上攀登,就已经显示出令人印象深刻的势头。

重大举措5:对生产率进行颠覆性的功能改进

由于价格透明度不断提高、数字化影响加深且利率处于低位,保险公司感到在持续降低成本方面存在巨大压力。事实上,新进入者正在缩小与现有企业之间的差距:麦肯锡保险360°研究结果表明,采用数字化手段进行攻城略地的保险公司,其优势较同行高出40%[5]。普遍认为,赔付率的高低对利润的影响最大,除此之外,保险公司还可以通过不断提高效率、降低费用比率和提高每位员工的产能水平,来大幅获取收益。许多业内高管认为,未来3到5年,效率和工具更新的浪潮将达到顶峰,许多公司目前已经开始踏上了效率之旅。我们的研究表明,若希望最大限度地提高进入前20%行列的概率,保险公司就应该力争将成本优化至保险业前30%的水平。

例如,一家全球多线保险公司启动了以数字技术为重心的转型工作,旨在提高生产率。2015年,这家保险公司宣布,其议程的一个重要部分是数字化(其议程核心),以期到2018年每年至少实现10亿欧元的生产力提升。为了实现这一目标,该公司开展了多项工作,包括采用双速IT架构快速响应不断变化的客户偏好,以及以共享服务中心作为关键驱动力的全球统一经营模式。这家保险公司在各个领域的业绩表现都相当强劲,2018年产险、寿险和资产管理等方面的ROE均超过了2015年的水平。此外,在金融危机之后,几乎一半的同行都在走下坡路,但该公司仍能够保持在实力曲线顶端的位置。

本文讨论的大部分保险公司都至少采取了5种重大举措中的两种。随着保险公司采取更多举措,其沿着曲线向上移动的概率呈指数级增长,但不采纳上述任何举措的战略很可能会失败。实际上,首席执行官、首席财务官、其他高管和董事会成员可以经常使用这些重大举措,测试其团队制定的战略。忽视上述举措的战略通常只有近10%的成功概率,而采取上述举措的战略则有50%(或更高)的成功概率。

领导者不应该把战略主要看作是一个框架和宽泛的主题,而应该问问自己怎样采取5种重要举措,以及已经在进行的工作是否真正重要。这些举措的力度关系到很多方面——不仅仅是方向性,还包括重要性。首席执行官在公司中所处地位独一无二,可以对各项事务的重要性进行衡量。事实上,这是他们职责中最重要的一个方面,也是考察其团队的一个有效方法。如果拟议计划没有达到所要求的门槛,使沿着业务曲线向上移动的概率降低,那么很可能是进取心不够。通常情况下,不断变化的社会因素会对资源分配过程造成阻碍。其他常见的障碍包括对机会缺乏客观认知,以及对变换战略所需的临界阈值理解不足。因此,太多的公司只是在某些短期优先事项上打勾,而对真正重要的事项投入太少。

一些保险公司能够在面对市场环境时高效率地调整经营模式,并为各项战略流程注入新的客观因素,对他们来说更高的经济利润触手可及。事实上,拥有良好禀赋、能够驾驭行业和地域趋势并采取重大举措的保险公司,将处于有利地位,能够沿着实力曲线向上攀登。

1 我们的研究基于克里斯·布拉德利(Chris Bradley)、贺睦廷(Martin Hirt)和斯文·斯密特(Sven Smit)合著的《突破现实的困境:趋势、禀赋与企业家的大战略》(Strategy Beyond the Hockey Stick: People, Probabilities, and Big Moves to Beat the Odds)(第一版),新泽西州霍博肯市:威立,2018年。

2 经济利润是指“扣除资本成本后的总利润”。更多相关信息,请参见克里斯·布拉德利、贺睦廷和斯文·斯密特合著的《突破现实的困境》,2018年,第109页。

3 关于实力曲线如何适用于各行业公司的更多信息,请参见克里斯·布拉德利、贺睦廷和斯文·斯密特合著的《突破现实的困境》,2018年。

4 克里斯·布拉德利、贺睦廷和斯文·斯密特,《突破现实的困境》,2018年。

5 托尼亚·弗雷索尔德特(Tonia Freysoldt)、西尔万·约翰逊(Sylvain Johansson)、克莉丝汀·科尔文-希曼诺夫斯卡(Christine Korwin-Szymanowska)、比约恩·蒙斯特曼(Björn Münstermann)和乌尔丽克·佛格桑(Ulrike Vogelgesang)合著的《不断演变的保险成本结构》(Evolving insurance cost structures),2018年4月,McKinsey.com。

作者:

Alex D’Amico是麦肯锡全球董事合伙人,Kurt Strovink是麦肯锡全球资深董事合伙人,Zane Williams是麦肯锡全球资深专家,他们均常驻纽约分公司;Brad Mendelson是麦肯锡全球资深董事合伙人,常驻香港分公司;毕强是麦肯锡全球董事合伙人,常驻北京分公司;Mei Dong是麦肯锡的前雇员,曾常驻多伦多分公司。

作者感谢Josue Ulate Chinchilla和Sapna Sharma对本文的贡献。

点击此处获取报告PDF版本。