多智能体系统正成为驱动运营跃迁的新引擎。技术、流程与人才的深度协同,将为亚洲银行释放强大的综合效能。

过去几年,人工智能的技术浪潮一波接一波。从预测式AI、生成式AI,到如今快速崛起的AI智能体,每一次新技术登场,都会迅速成为亚洲银行高管讨论的焦点。从战略会议到技术路线规划,AI几乎深入银行转型议程的每一个角落。

然而,现实却复杂得多。尽管银行在数字化领域的投入不断攀升,许多金融机构依然受传统运营模式与盘根错节的遗留系统架构掣肘,大量核心流程仍依赖人工完成,系统之间彼此割裂,效率提升十分有限。技术投入与生产力提升之间的落差,正在成为行业普遍面临的问题。

如今,一个新的转折点正在到来。随着多智能体系统的成熟,银行业或许终于迎来了真正意义上的运营重构时刻。这不仅是一次技术升级,更可能是一场从底层工作方式到组织结构的全面变革。

AI助力转型:银行运营的重构时刻

长期以来,银行运营一直是一个典型的“高成本系统”。在多数银行中,运营支出通常占整体成本的 60%至70%。同时,许多关键流程仍依赖人工完成,例如客户身份验证、贷款审批、支付异常处理以及客户服务等。

这意味着,运营体系既是银行最大的成本中心,也可能是未来最大的价值释放空间。

过去,在部分亚洲市场,由于劳动力成本相对较低,银行对技术驱动转型的紧迫感并不强。但随着竞争环境变化,这种情况正在迅速改变。客户对数字化体验的要求不断提高,监管环境持续收紧,欺诈风险也在同步上升。多重压力之下,银行不得不面对一个现实问题:如果运营模式不改变,未来的竞争力将难以维系。

正是在这样的背景下,AI正从“可选项”逐渐演变为运营体系重塑的核心引擎。

当传统自动化和数字化能力与AI、生成式AI及智能体技术深度融合时,银行业运营重构的条件逐渐成熟,一场新的变革正在被全面点燃。麦肯锡《2025年全球银行业年度回顾》测算,AI在部分成本类别中有望带来 高达70%的成本降幅,即便计入短期技术投入,整体成本基础仍有望下降 15%至20%。

AI驱动的银行运营转型不仅具备现实必要性,也蕴含巨大的经济价值。其核心驱动力主要体现在三个方面:

首先是巨大的降本潜力。运营成本占银行总成本60%至70%,因此以AI为核心的转型,本质上是一场系统性的价值释放行动。例如,一家全球银行通过AI优化客户身份验证流程,精简材料需求,大幅缩短了客户开户时间。

其次是行业投入的迅速增长。2023年,全球金融服务业在AI领域的投入已达到350亿美元,预计到2027年将接近1000亿美元。资金流向本身就是最清晰的趋势信号。

监管环境也趋向利好。亚洲多地监管机构对AI创新的态度正变得更加开放。例如2024年10月,中国香港财库局发布AI政策宣言,在鼓励技术应用的同时加强网络安全与数据隐私保护,为行业探索提供了更清晰的政策边界。

接下来真正的问题不再是“是否转型”,而是银行应当如何推动转型。

多智能体系统:银行运营的新范式

如果说预测性模型或单一大语言模型等传统AI是工具,那么多智能体系统更像是“数字同事”。在这一体系中,不同的智能体承担不同角色,它们可以彼此协作、分工完成复杂任务,并通过持续学习不断优化工作方式。

多智能体系统的优势可以从几个方面来理解。首先,它不再只是一个“随时可用的工具”,而是能够全天候互动的“数字同事”,真正成为业务的伙伴。其次,它能打通自动化的“最后一公里”,覆盖大量传统自动化难以处理的非结构化工作,让流程更加完整和高效。此外,多智能体系统在规模化与个性化方面表现突出,可以在更大范围内提供高质量、定制化服务,实现效率的百倍提升。同时,智能体具备快速自我进化的能力,通过人工反馈持续优化学习,让系统越用越聪明。最后,它还内置精细化的安全护栏机制,嵌入细颗粒度的校验和约束,确保操作稳健、可控。

AI先行者在做什么

目前,真正实现AI规模化应用的银行仍然不多。我们的研究显示,全球范围内这一比例甚至不足10%。但率先行动的机构已经开始收获回报。

荷兰国际集团运用AI打造个性化沟通内容,预测客户流失,并主动开展定制化触达。星展银行构建了涵盖1500个大语言模型的模型库,将模型开发与规模部署周期从18个月压缩至2到3个月。巴西伊塔乌银行为开发者引入智能体管理工具,使呼叫中心运营效率提升25%。摩根大通持续加码生成式AI与智能体投资,以重构组织架构,支持多步骤的复杂工作流。

这些先行者成效显著,可将效率提升30%至50%,生产力提升2至3倍,客户体验实现跨越式改善。

企业级转型刻不容缓

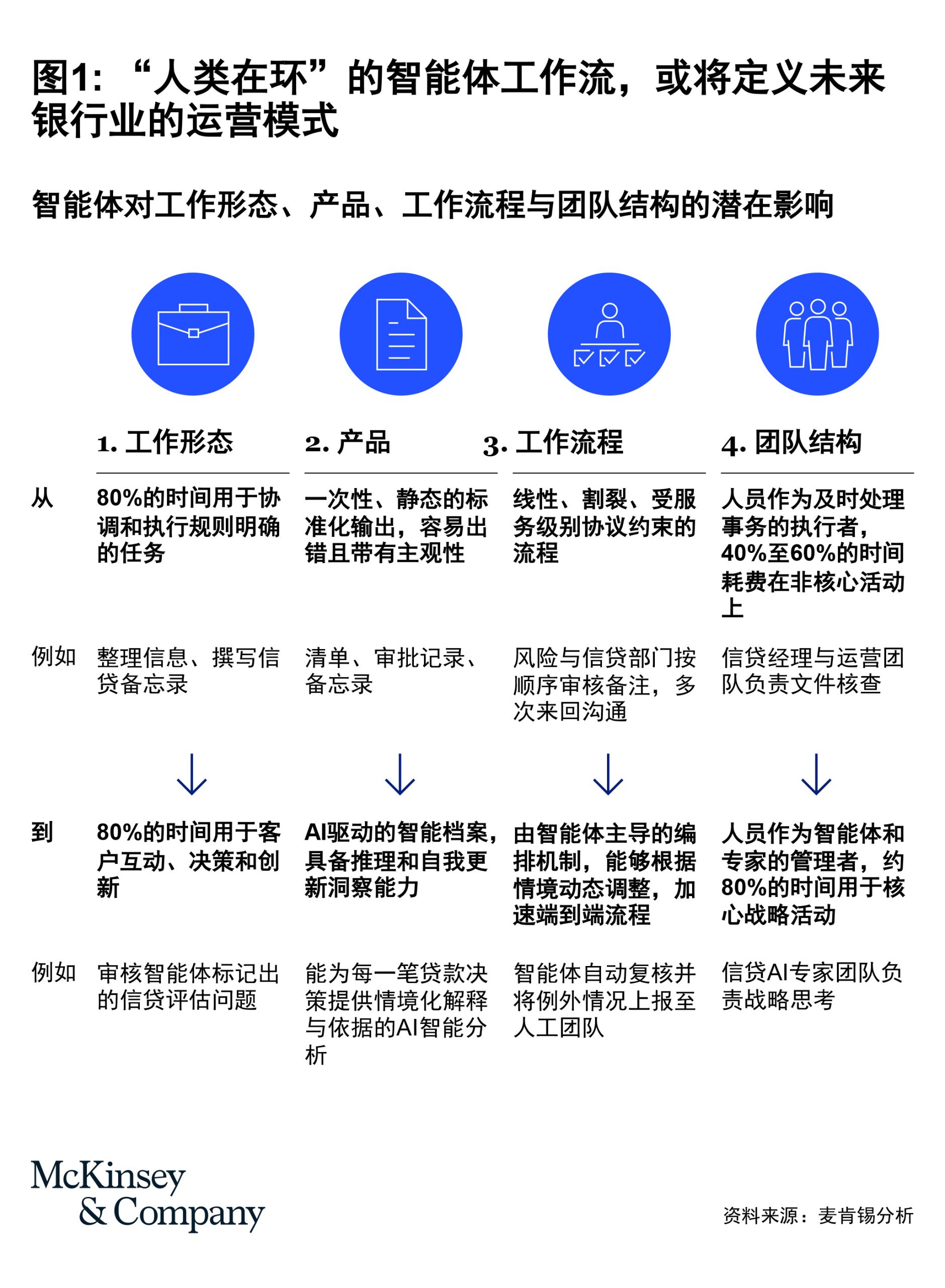

智能体不只是在改变任务的执行方式与执行者,更是在重新定义工作的本质。如今,端到端的智能体工作流已从概念走向实践:在“人类在环”的护栏机制下,系统能够模拟并强化人类决策逻辑。团队由此从事务性工作中抽身,将更多精力投向真正创造价值的领域。人类将更多扮演智能体的监督者,将更多时间投入核心战略活动。

要真正释放这一潜能,银行必须启动以多智能体为核心的转型议程,将运营从“成本中心”升级为“战略赋能引擎”。然而,多数机构的差距并非源自技术短板,而在于组织变革的深度与决心。许多机构仍停留在“技术优先”的局部改造路径上,结果往往是零散的工具叠加,而非贯穿全局的企业级系统。

兑现智能体的承诺,意味着从战术自动化跃迁为企业级智能,让原子智能体与人类协同进化,持续放大组织智慧。这需要搭建完整的AI能力体系,涵盖交互层、决策层、数据与核心技术层以及运营模式层四大层级。

而这一进程,离不开自上而下的牵引。真正让AI与智能体蓬勃发展的组织,往往由CEO与COO亲自挂帅,将其置于战略优先序列。唯有在战略对齐、资本配置与执行路径上形成合力,企业级重塑方能落地生根。

银行运营的十大转型战场

如果将银行运营体系拆解,可以发现有十个关键领域构成了绝大部分价值池。这些领域包括客户旅程管理、销售、网点与分销运营、客户服务中心、信贷运营、支付与交易处理、催收管理、金融犯罪防控、下一代企业职能、运营拆分、集中化与共享服务以及零基设计等。它们合计占据银行 60%至70%的价值空间。

当多智能体系统被嵌入这些核心领域时,银行运营模式便可能发生深刻变化。

麦肯锡识别出九类可跨领域应用的智能体。在“人类在环”编排机制下,它们能够在上述十大运营领域中保障合规、提升透明度并增强组织韧性。这些智能体兼具行动、决策、协调、沟通以及持续学习优化的能力。

与传统自动化不同,这一体系不再依赖按既定规则运行的“机器人”,而是搭建起一个与人类并肩协作、具备自主判断能力的智能体网络,在组织内部释放前所未有的效率与影响力。这些增强型“原子智能体”可跨领域运行,形成可规模化、可复用的组织智能资产。

综合性银行在端到端转型实践中部署这九类智能体,可带来30%至40%的运营效率提升,同时显著改善客户满意度与风险管控水平。

例如,银行可围绕客户旅程展开系统性重塑,消除关键卡点,嵌入高度个性化体验,实现全流程实时透明。以中小企业活期账户开立为例,办理周期可从5至8天压缩至24至48小时,返工率下降60%至70%,员工生产效率提升一倍。

在销售、网点与分销运营中,智能体可提供实时业务指导,帮助销售人员制定更有效的客户策略,并显著缩小高绩效员工与普通员工之间的生产力差距。

在客户服务中心,AI驱动的预测型服务体系能够主动识别客户需求,从而减少呼叫成本并提升客户满意度。

信贷与授信运营方面,融合数字化工具与人工智能,对端到端信贷流程进行再设计,可将决策周期从3至5天压缩至1天以内,同时显著提升流程透明度、决策一致性与合规水平。

在存款、交易与支付业务领域,银行可依托AI提升处理效率、自动化解决异常问题,将业务处理时间最多缩短70%。

在催收运营领域,银行可围绕客户画像与行为特征设计个性化触达策略,在提升回收率的同时兼顾客户体验,并通过渠道优化与优先级管理,实现整体效率跃升。

在金融犯罪防控方面,多智能体系统可以通过自适应风险评分和自动化调查流程,大幅降低误报率,并将调查时间缩短 50%以上。

多智能体系统还可自动化60%的财务交易类工作,将FP&A协调时间缩短30%至40%,把报告周期从数周压缩至数天,并将预测准确率提升10%至25%。

通过建设共享服务中心,银行的处理成本可降低20%至30%,合规成本可降低20%至25%,整体运营支出亦有30%至40%的下降。

银行还可以从零开始重构运营模式,围绕数字化自助服务、流程自动化以及离岸与近岸一体化布局,对十大业务领域进行系统重构,打造模块化、可扩展的运营体系,使组织运转更具弹性与规模效应。

从试点到规模化:转型真正的挑战

尽管AI技术已经成熟,但许多银行仍停留在试点阶段。原因往往不在技术,而在组织本身。一些机构过于强调技术部署,却缺乏清晰的业务价值目标;另一些银行则简单复制其他机构的转型路径,而忽视自身业务结构差异。更重要的是,很多组织低估了变革管理的复杂性。

真正成功的AI转型,往往需要在五个方面同时推进:首先是建立以业务价值为核心的AI运营愿景,并制定清晰的落地路线图。其次是系统培养人才能力,使技术、运营与业务团队形成协同。第三是建立跨职能的AI创新团队,通过敏捷方式不断验证和推广解决方案。第四是在现有技术架构基础上引入模块化组件,实现快速部署。最后则是建立完善的治理体系,确保AI应用能够在全行范围内安全扩展。

只有当这些条件同时具备时,AI才能真正从试点走向规模化。

结论:抓住关键窗口期

此刻,银行正站在一个现实且紧迫的战略窗口期:借助智能体,从根本上重塑运营模式。这将带来效率的跃迁与客户体验的跃升,并构筑长期、可持续的竞争优势。

启动转型,可遵循以下五步:

首先,转变思维模式。不要再只想着“技术先行”。真正的起点是业务优先——聚焦客户体验、降低风险、提升成本效率,用可量化的成果说话。

其二,量化价值空间。对十大关键运营领域进行系统评估,明确哪些环节最能创造战略价值,把资源优先投入高影响领域。

其三,重塑核心流程。锁定那些摩擦最大、价值流失最严重的流程,比如人工KYC、支付异常处理等,让AI成为流程再造的核心驱动力,从根本上提升效率。

其四,打造核心智能体。优先部署九大跨领域智能体,避免重复开发,同时加速在不同业务场景的复用,让智能体真正成为运营体系的“中坚力量”。

最后,统筹推进节奏。分阶段落地,逐步实现投资回报,同时在推进过程中完善治理体系和数据规范,确保转型稳健、可持续。

但归根结底,AI转型从来不只是一次技术升级,而是一场涉及流程、组织与管理方式的深层变革。那些能够率先完成这一转型的银行,很可能将在未来十年的竞争中占据明显优势。而对于仍在观望的机构来说,时间窗口或许正在迅速收窄。

作者:Abhilash Sridharan、Azam Mohammad、David Deninzon、Jan Henrich、Martin Rosendahl、Renny Thomas、Senthil Muthiah、Vinayak HV和钟惠馨;Hannes Bergström、Mint Namasondhi、Paras Chhabra、Rasika Ramesh以及Yuvika Motwani亦参与其中,代表麦肯锡运营业务的观点。