几乎所有受访企业都已将AI纳入业务实践,许多企业也开始尝试应用AI智能体。然而,大多数机构仍停留在规模化部署与实现企业级价值的早期阶段。

自生成式AI工具开启人工智能新纪元三年以来,近九成受访者表示其组织已常态化应用AI,但整体进展仍参差不齐。尽管AI工具已广泛落地,多数企业尚未将其深度嵌入工作流和业务流程,距离释放企业级价值仍有不小差距。麦肯锡最新全球AI现状调研显示,当下局面呈现“应用扩张”(包括智能体快速渗透)与“成长阵痛”并存的特点,从试点走向规模化仍是大多数企业面临的核心挑战。

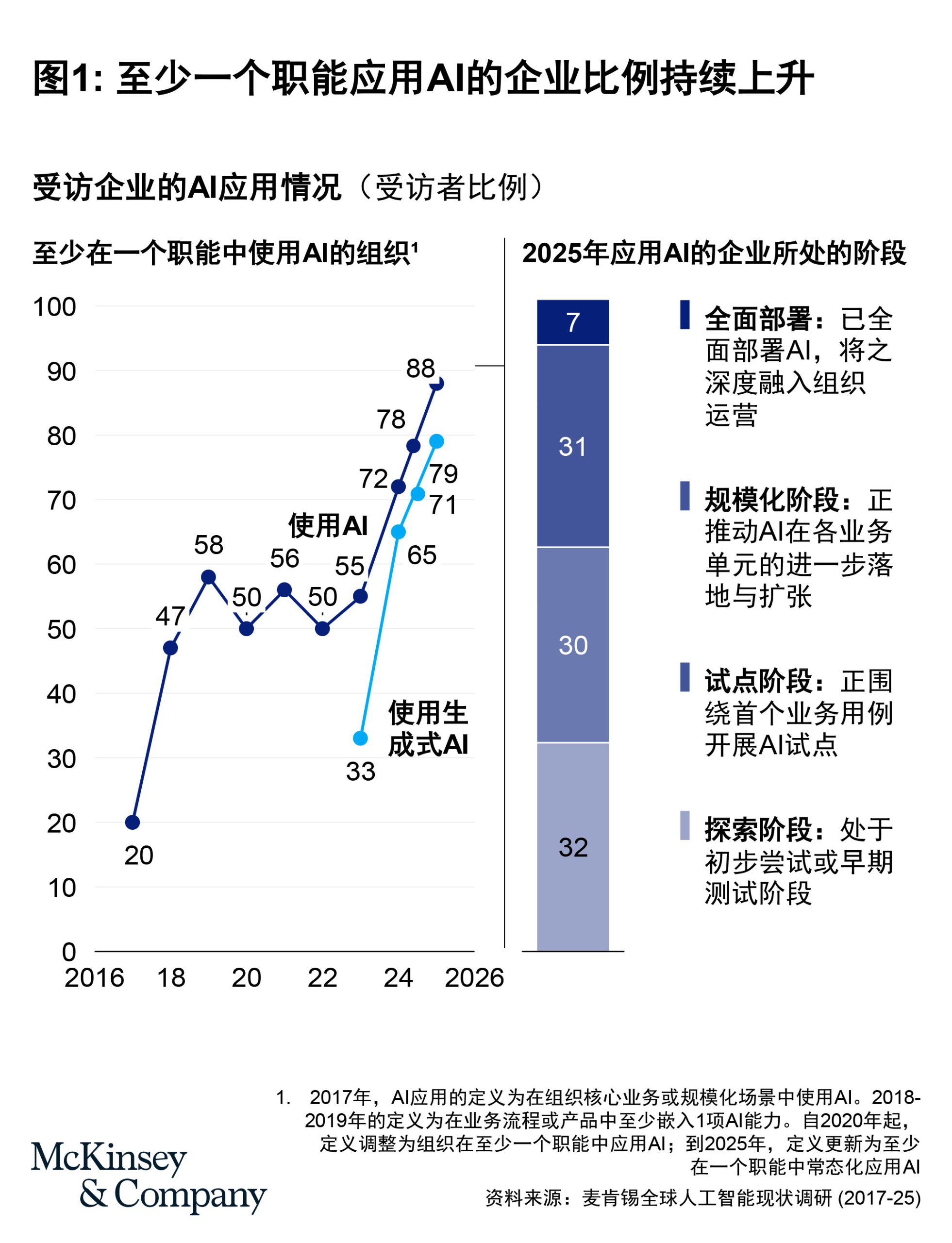

AI应用持续拓展,整体仍处试点阶段

最新调研显示,更多企业开始使用AI,但真正的规模化部署依然稀少。至少在一个职能中常态化使用AI的企业比例,从去年的78%上升至88%。但在企业层面,多数机构仍停留在探索或试点阶段(图1),仅约三分之一已着手推进AI的规模化落地。

中国大陆的AI应用普及率与全球平均水平基本持平,同时在国内大模型的快速崛起推动下,生成式AI已广泛渗透至企业运营中:有83%的企业在至少一个职能中常态化使用生成式AI,这一比例领先全球平均水平。同时,中国大陆地区有45%的受访企业实现AI的规模化或全面部署,高于全球 38% 的均值,展现出在AI应用深度上的相对领先优势。

智能体崭露头角

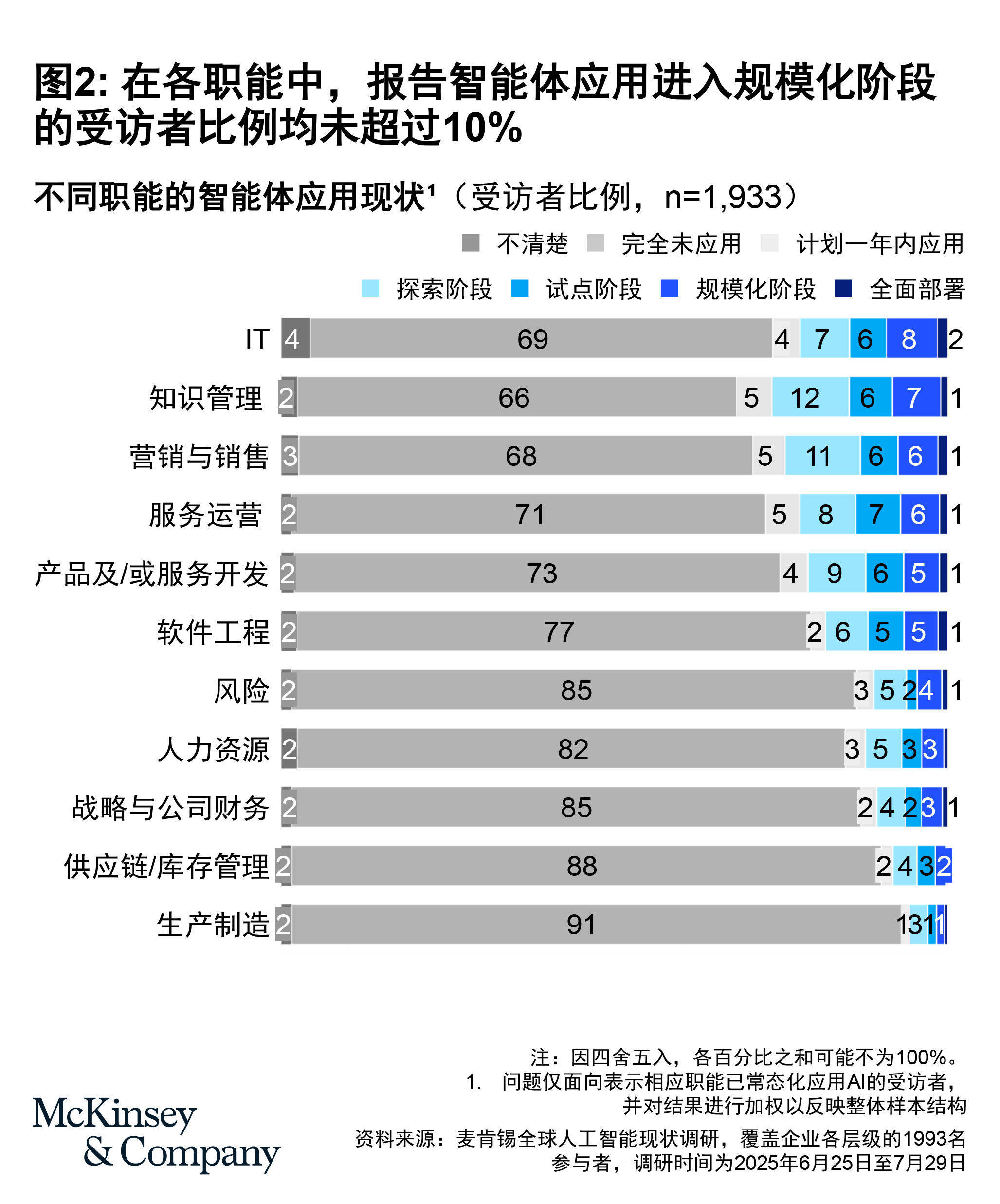

更多企业开始积极探索智能体,这类系统基于基础模型、能够在真实场景中自主规划并执行多步骤任务。23%的受访者表示企业已在至少一个职能中启动智能体的规模化应用,另有39%正处于试验阶段。但距离更广泛的普及仍有距离:即便在推动规模化落地的企业中,其应用也往往局限在一两个职能领域。在任一具体职能中报告“正在扩大智能体应用”的受访者比例均未超过10%(图2)。

在职能层面,IT与知识管理的智能体采用率最高,IT服务台管理与知识管理中的深度研究等场景发展迅速,率先形成相对成熟的应用体系。从行业视角来看,科技、媒体与电信及医疗行业的智能体采用率领先其他板块。

| 23%的受访者表示企业已在部分职能中推进智能体系统的规模部署。 |

多数机构的AI应用仍停留在试点阶段

总体而言,AI在组织内部的渗透面持续拓宽。更多受访者表示组织正在更多职能中使用AI。超过三分之二的受访者称其组织至少在两个职能采用AI,半数表示应用已覆盖三个以上职能(各行业情况请见边栏“各行业AI应用率普遍提升”)。

| 边栏

各行业AI应用率普遍提升 除科技行业(应用率已超90%)外,其他所有行业中,受访者报告其所在企业“至少在一个业务板块常态化使用AI”的比例均较上一轮调研明显上升。在去年调研中,科技企业AI应用领先优势明显;如今,媒体与电信、保险行业的应用率已与科技行业并驾齐驱。过去8年的调研显示,IT、营销与销售始终是AI应用最集中的职能。今年的最新结果中,知识管理也首次跻身这一行列。 从具体场景来看,AI最常被用于信息获取、处理与分发(如通过对话式界面);营销策略内容支持(包括方案起草、创意生成及提供营销策略参考知识);以及联络中心或客服工作的自动化。 |

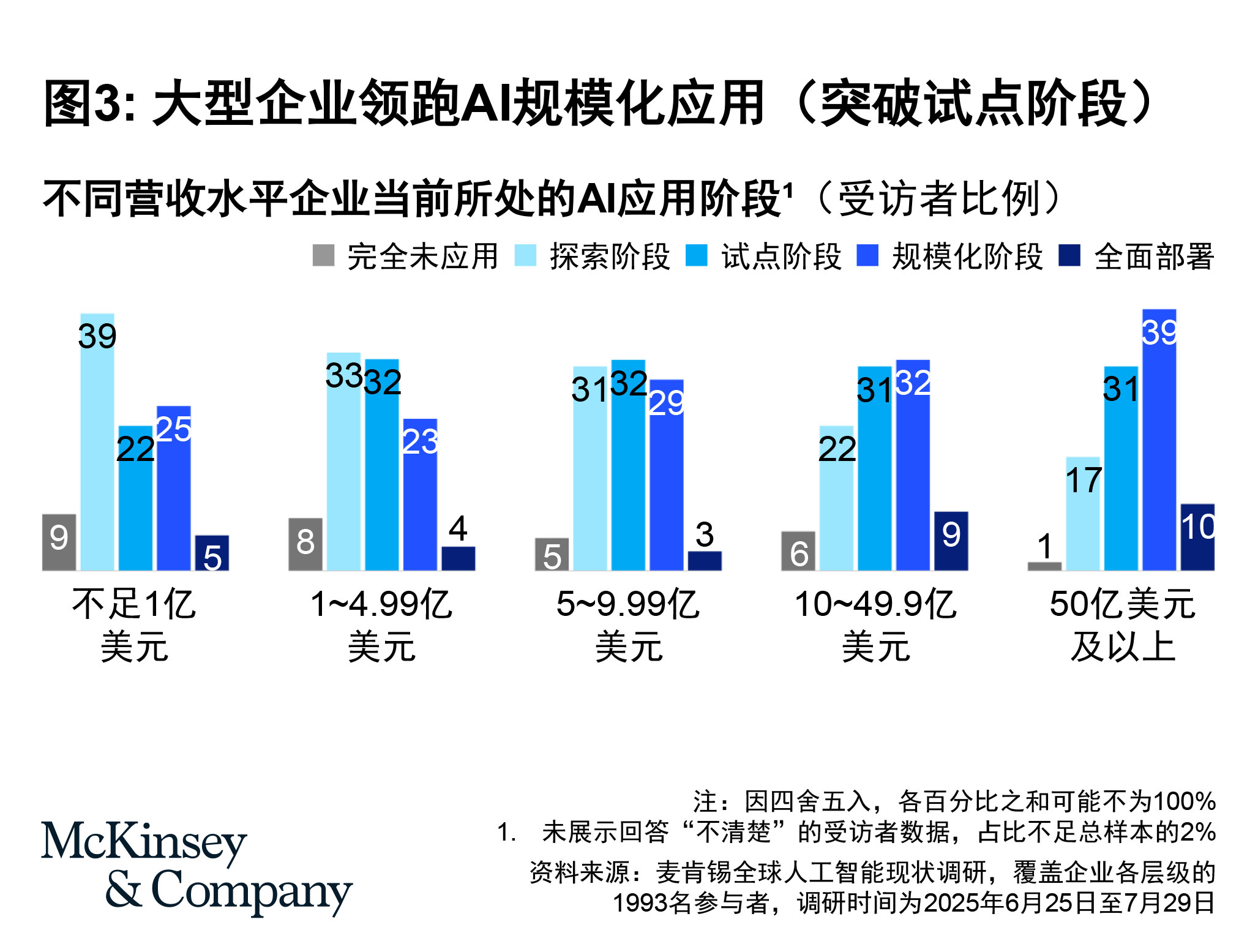

需要关注的是,许多企业,尤其是中小型企业,尚未实现AI与工作流的全面融合。仅约三分之一受访者表示企业已在全公司范围推动AI的规模化应用。而且,无论从收入规模还是员工人数来看,企业体量越大,越有可能迈入规模化阶段:营收超50亿美元的企业中,近半数已进入规模化阶段,而营收不足1亿美元的企业中,这一比例仅为29%(图3)。

| 仅三分之一受访者称企业正在全公司范围推进AI规模化应用,且企业规模越大,部署成熟度越高。 |

AI:驱动创新的新引擎

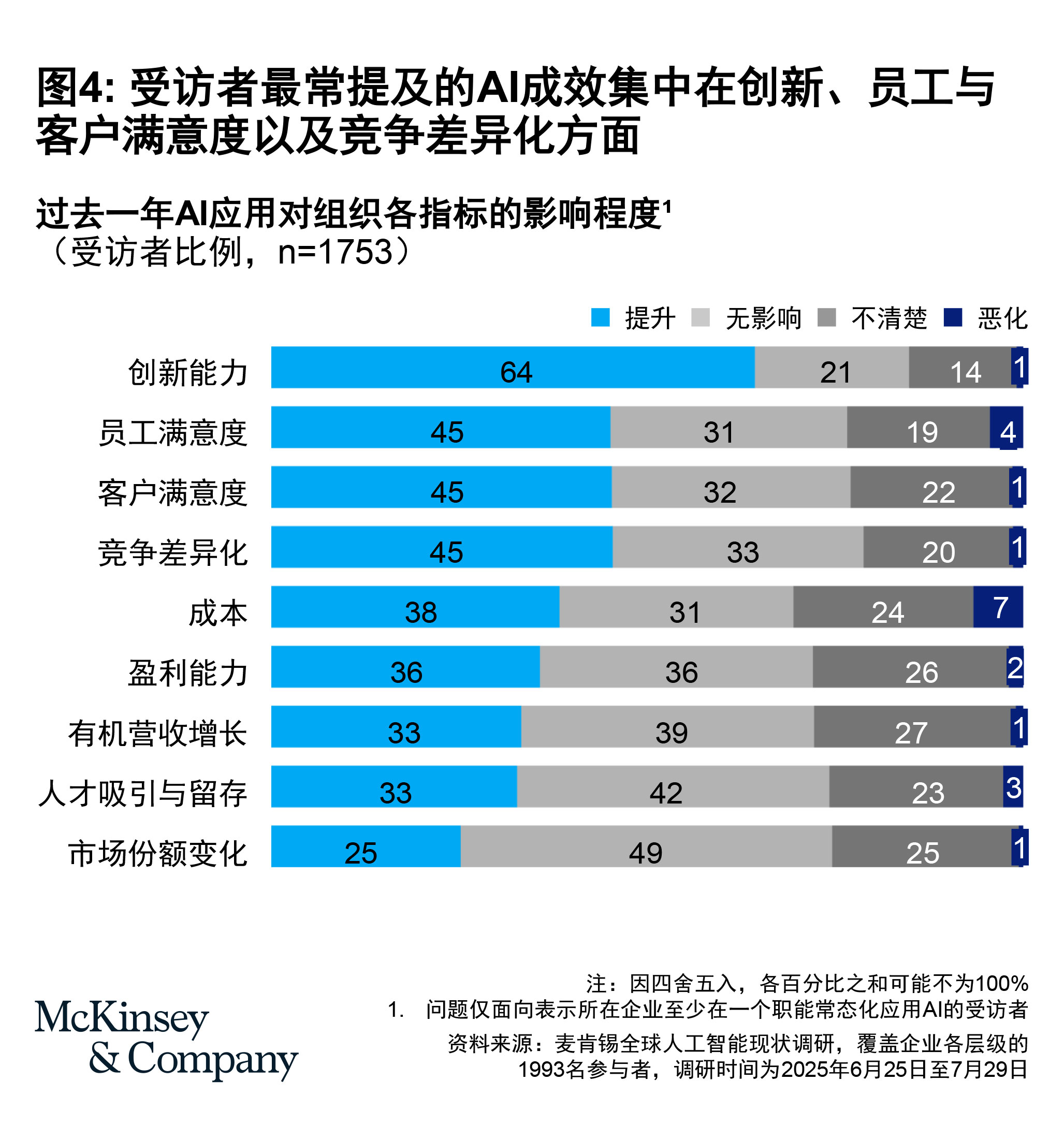

调研显示,对多数机构而言,AI尚未显著撬动整体息税折旧摊销前利润(EBIT)。仅39%的受访者认为AI对EBIT产生了某种程度的影响,其中多数表示贡献率不足5%。但在财务之外,AI正在悄然推动更为深刻的变化:超过一半的受访者表示AI明显增强了组织的创新能力,近半数观察到客户满意度与竞争差异化有所提升(图4)。

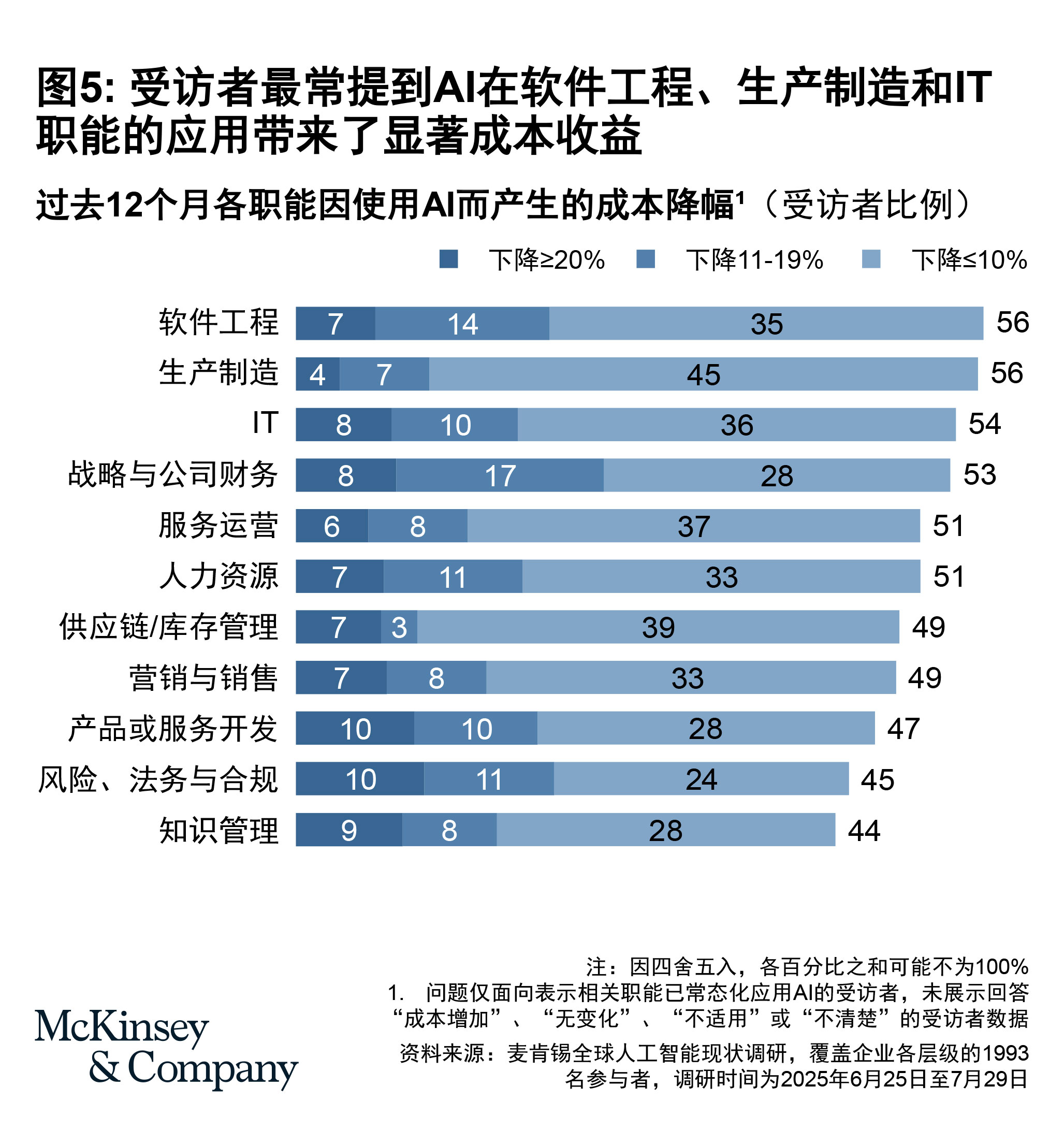

尽管对整体EBIT的拉动依旧有限,不少受访者已在具体用例中看到清晰的成本效益,尤其集中在软件工程、生产制造和IT等领域(图5)。

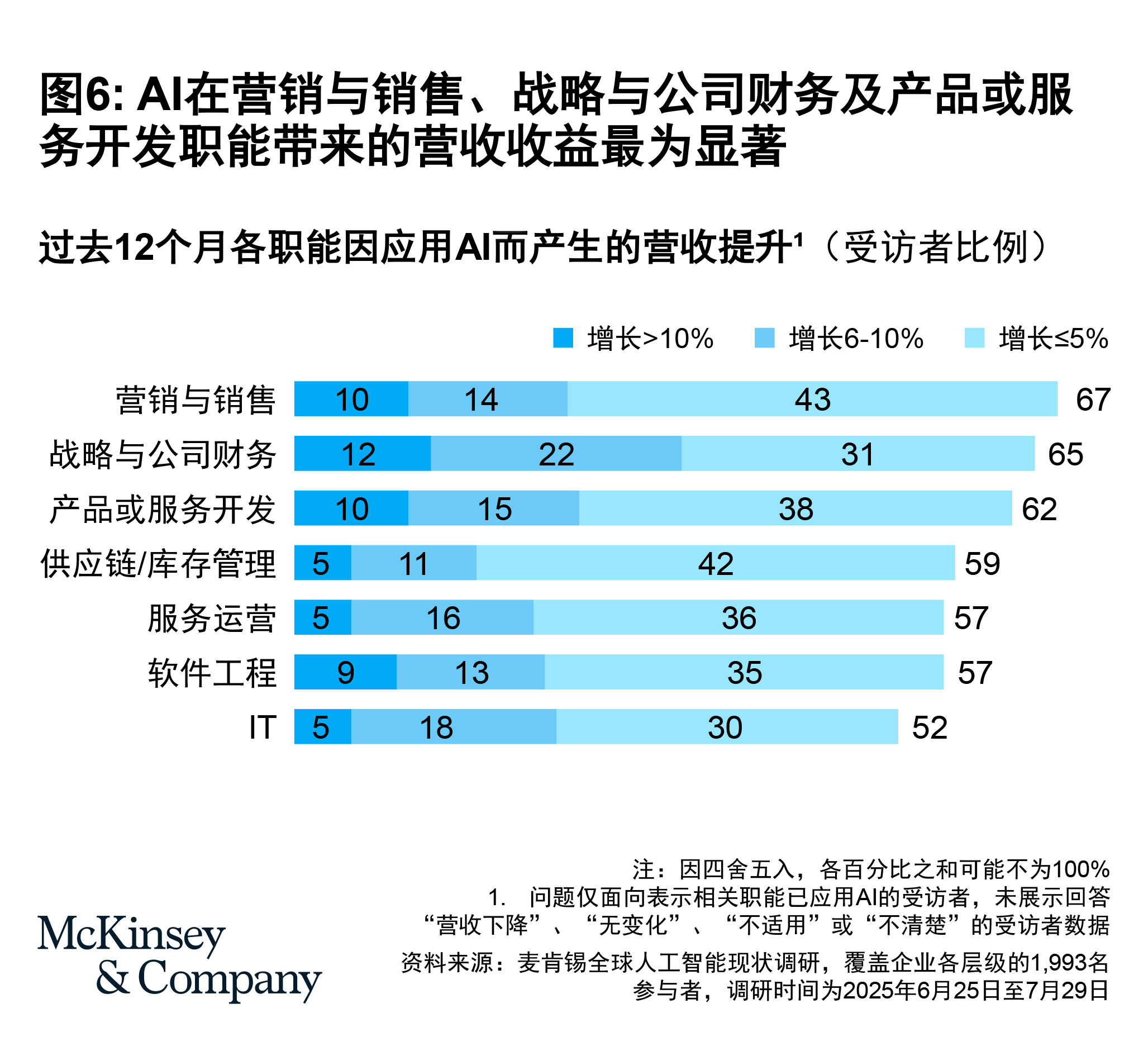

在营销与销售、战略与公司财务、产品与服务开发等职能中,AI推动的营收增长尤为突出,与我们历年调研观察到的趋势一致(图6)。

积极布局者收获更丰

AI改善整体利润的案例仍较少见,但调研结果显示,越是具备雄心的企业,越能获得超越同行的收益。我们将EBIT因AI提升超过5%,并已利用AI创造“显著”价值的企业定义为“AI高绩效企业”,这一群体约占样本总量的6%。这些企业往往会运用AI驱动颠覆性创新、重塑工作流、加速规模化落地、采用最佳转型实践,并投入更大资源。

高绩效企业普遍拥有借助AI重塑业务的更宏大目标。其计划通过AI实现颠覆性变革的比例,是其他企业的三倍以上。

取得卓越成效的机构也往往不会满足于降本。虽然多数受访者将“提升效率”视为AI部署的主要目标,但领先企业更倾向于同时将增长和/或创新纳入AI战略目标。

无论是否被归类为高绩效企业,那些将AI用于推动增长和/或创新的组织,都更有可能在客户满意度、竞争差异化、盈利能力、营收增长及市场份额等关键维度收获全局性改善。

| 将AI用于促进增长和创新的企业,往往更能在多个维度上获得全局性提升。 |

除了制定宏大的战略愿景,高绩效企业对具体工作流程进行根本性重构的比例,也达到其他机构的三倍。在本次测试的所有影响因素中,有意识地重设计工作流程,是推动企业取得实质业务成效的关键因素之一1。

AI高绩效企业在各职能中的应用广度同样显著领先同行。例如,它们在营销与销售、战略与公司财务、产品与服务开发等核心职能中应用AI的比例远高于其他组织。此外,在智能体的落地深度方面,高绩效企业也走在最前:在多数职能中,它们规模化部署智能体的比例达到其他组织的三倍以上。

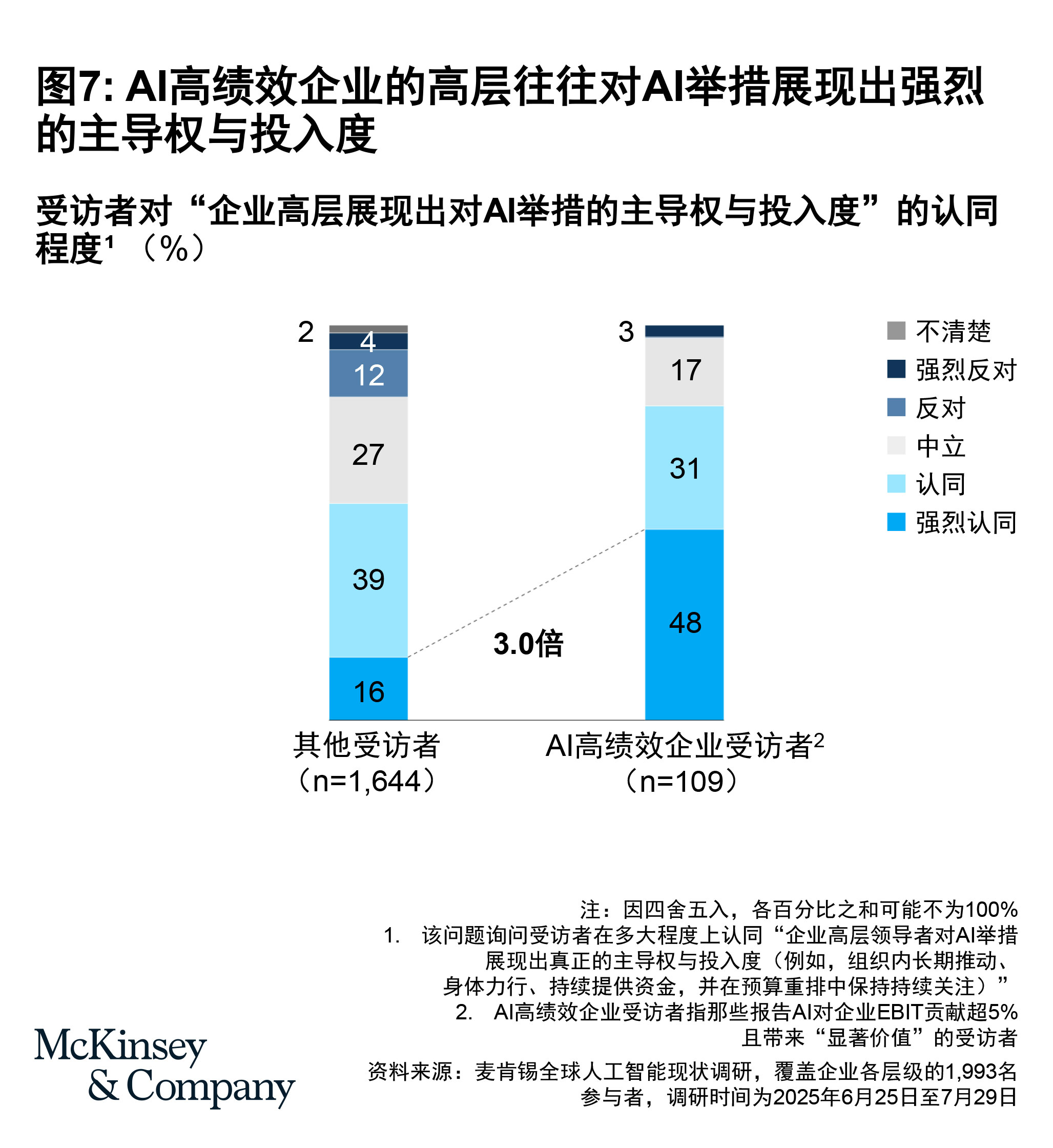

调研还显示,高绩效企业的AI应用更常获得高层的强力背书。与其他企业相比,这些机构的受访者更可能强烈认同高层在AI项目中展现出真正的主导力与长期承诺(图7)。同时,高管不仅是推动者,更是率先践行者,以亲身使用推动AI在组织内部扎根。

除了高层担当与投入,高绩效企业更擅长通过系统化的方法释放AI价值。例如,它们更常建立清晰的流程,明确何时、以何种方式对模型输出进行人工核验,以确保结果可靠。这是本次调研中区分高绩效企业的突出特征之一。这套方法体系,也与我们在《麦肯锡讲全球企业数字化》(Rewired)研究中总结的规律高度一致。该研究基于超过200项大型AI转型案例,凝练出实现AI价值的六大核心维度:战略规划、人才储备、运营模式、技术支撑、数据治理以及落地推广。本次调研所涉及的管理实践,与AI价值创造均呈正相关。也正是这些实践,使组织能够通过规模化应用AI,把创新做深,把价值做大。

| 高绩效企业更常建立清晰流程,明确何时、以何种方式对模型输出进行人工核验。 |

建立敏捷产品交付体系,或具备清晰定义的企业级敏捷流程,同样与AI价值的落地紧密相关。强化人才战略、夯实技术与数据基础设施亦是基础;同时,将AI嵌入业务流程,为AI解决方案设置并持续跟踪关键绩效指标,可进一步提升整体价值回报。

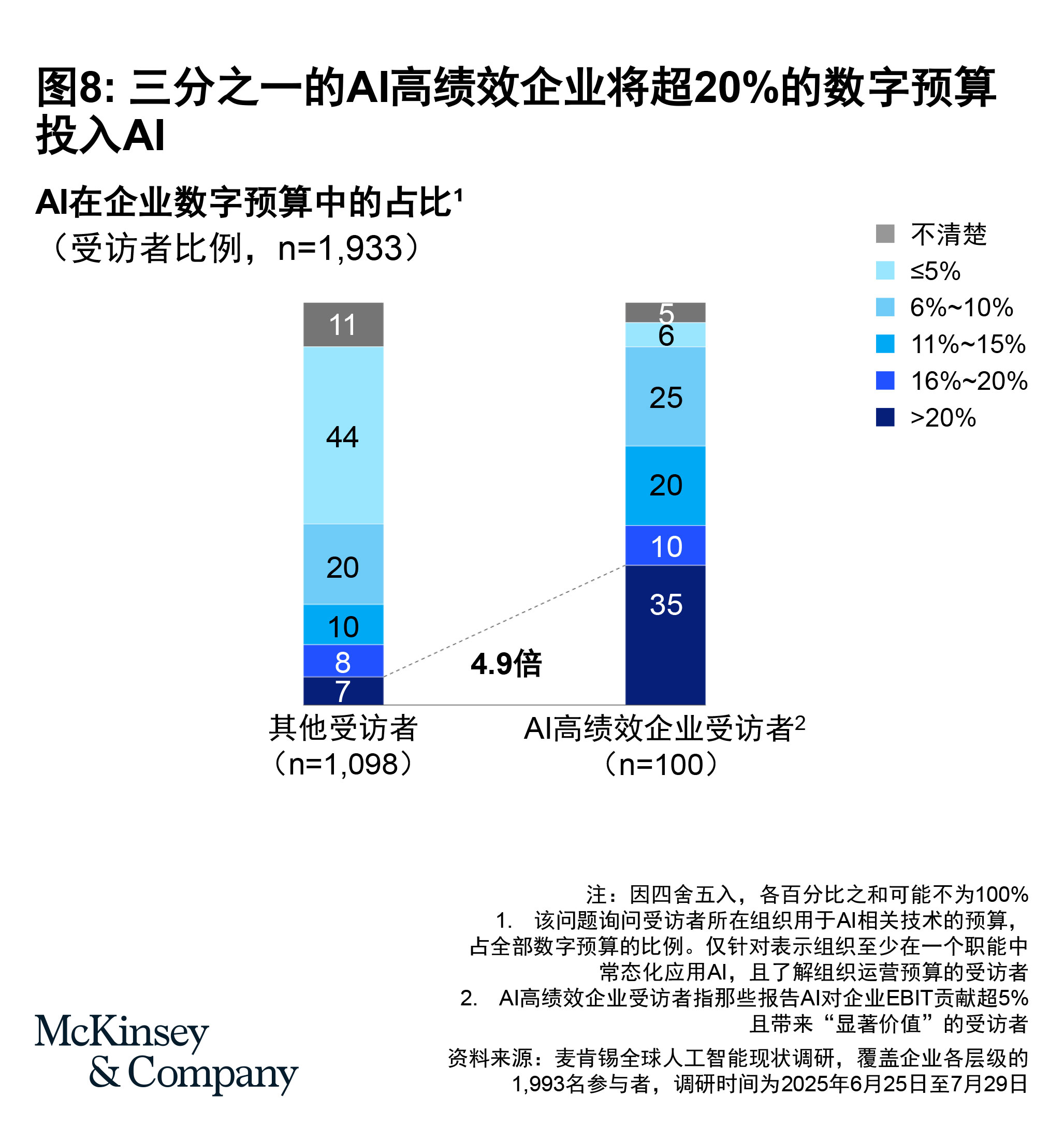

最后,这些领先企业在AI技术上的投入也显著更大。超过三分之一的高绩效企业受访者表示,组织已将20%以上的数字化预算投向AI(图8)。这些资源支撑了AI能力在组织内部的全面扩张:约四分之三的高绩效企业已经或正在规模化部署AI,而其他企业的这一比例仅为三分之一。

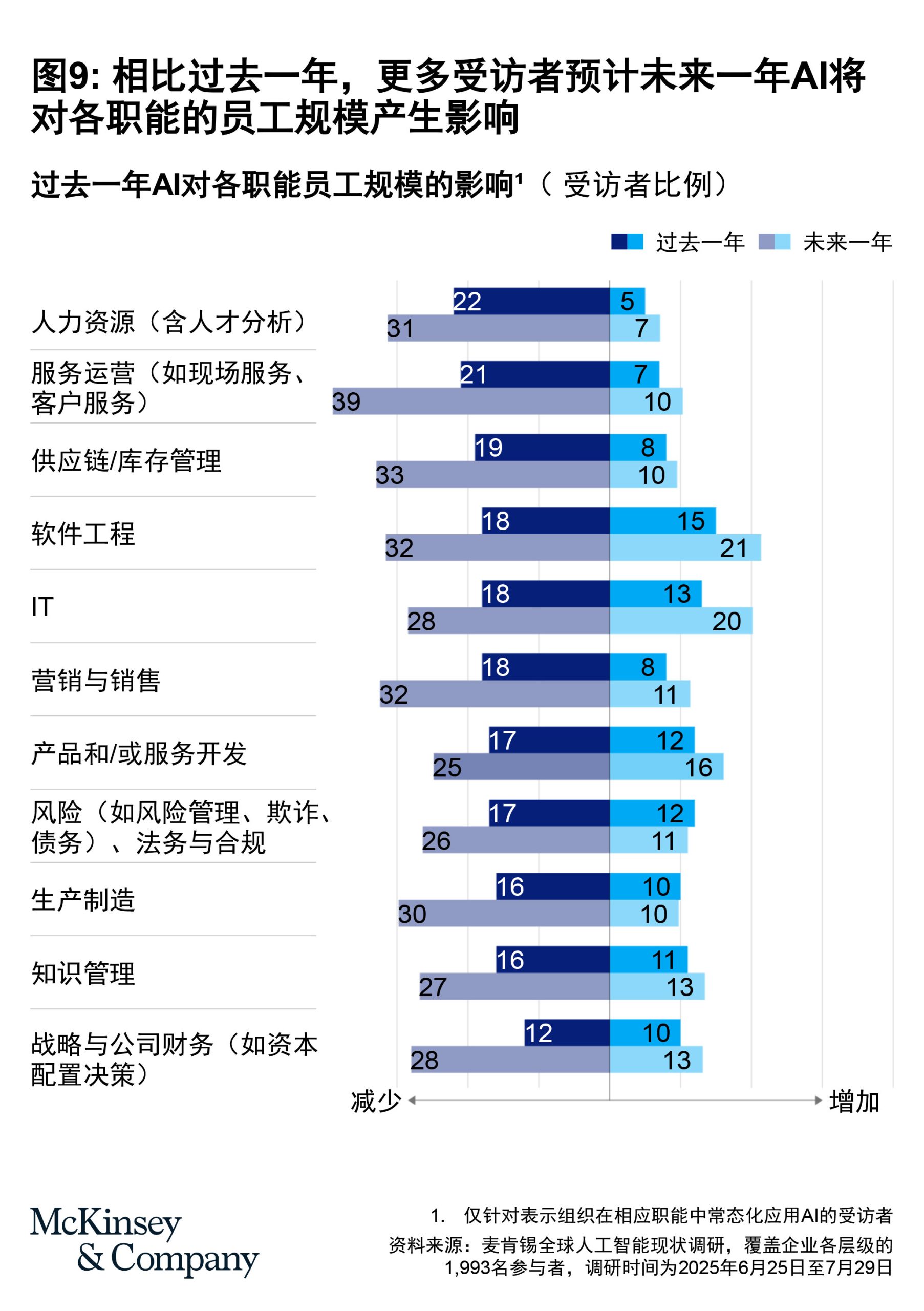

AI对员工规模影响:预期分化

随着AI加速普及,受访者对未来一年员工规模变化的判断呈现明显分化。回望过去一年,在已落地AI的各项职能中,多数受访者认为员工数量大体保持稳定。在多数职能里,不到20%的受访者观察到AI造成超过3%的人员缩减,因AI带来明显增员的比例更少。

但展望未来一年,更多受访者预期员工数量将出现更显著的变化(图9)。整体来看,表示过去一年因AI导致人员缩减的受访者中位数比例为17%,而预计未来一年会出现缩减的这一比例升至30%。

从企业整体编制来看,预期同样呈现出明显分化。多数受访者认为未来一年企业总员工数将大体保持稳定;与此同时,32%的受访者预计员工规模将减少3%及以上,另有13%预计会增加3%及以上。大型企业的受访者更倾向于认为AI将带来整体性的人力缩减;而AI高绩效企业的受访者则更有可能预期出现显著变化,无论这种变化表现为人员减少还是扩张。

| 多数受访者认为,未来一年企业总员工数将大体保持稳定。 |

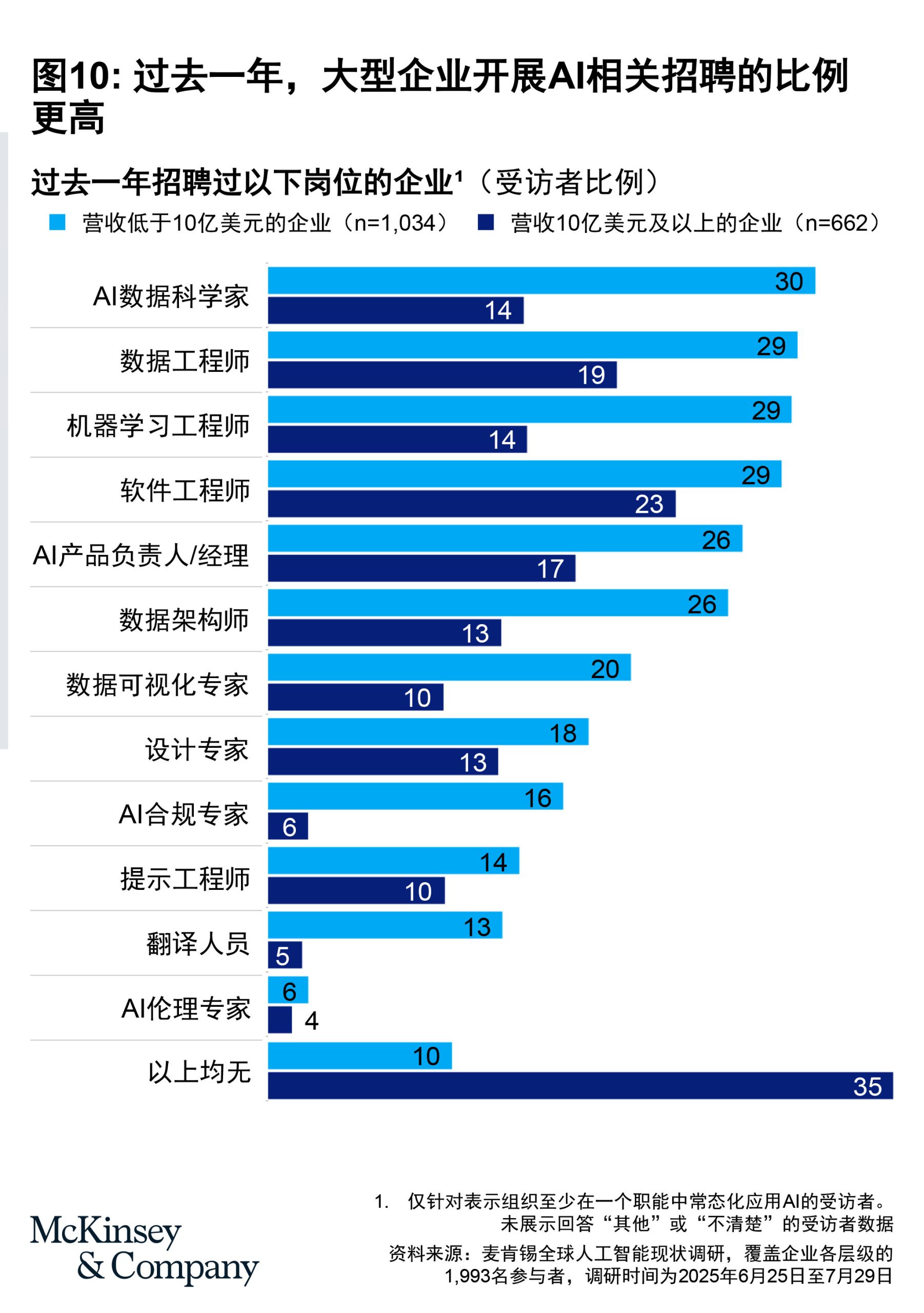

多数受访者也提到,企业在过去一年招聘了AI相关岗位人才,大型企业中这一比例更高(图10)。尽管具体岗位需求随企业规模而异,但软件工程师与数据工程师仍是最受追捧的角色。

风险应对机制逐步完善

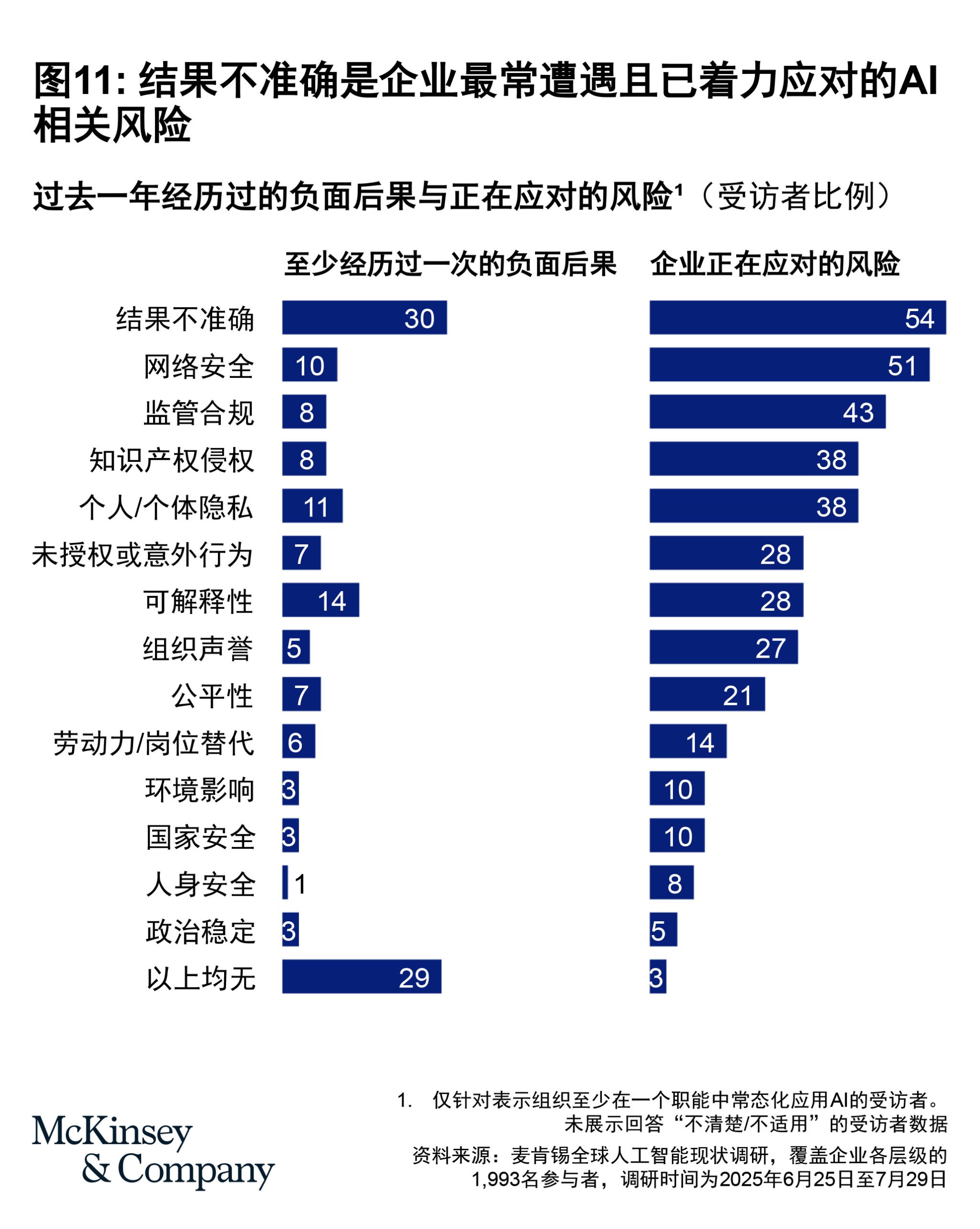

过去6年的调研一再显示,多数企业在AI风险管理方面投入不足。最新调研表明,自2022年我们上次全面调研AI相关风险以来(2023、2024年主要聚焦生成式AI风险),企业在个人隐私保护、可解释性、企业声誉与合规监管等方面采取主动治理的比例均有所提升。2022年,受访者平均报告企业仅治理两类AI风险,如今这一数字升至4类。

我们也观察到,被治理的风险类型往往与企业实际遭遇过的风险高度相关:受访者更可能对已造成负面影响的风险采取治理措施。在已应用AI的组织中,51%的受访者表示至少遭遇过一次AI相关负面事件,近三分之一提到AI结果不准确带来的实际影响(图11)。结果不准确,是当前企业最常着手缓解的风险之一。然而,位列第二的“可解释性”问题却未获得与其重要性相匹配的关注。

AI高绩效企业部署的AI用例数量是其他企业的两倍,报告的负面事件比例也更高,尤其集中在知识产权侵权与监管合规方面。同时,这些企业也在更系统地治理更广泛的风险类型。

尽管AI应用愈发普及,但本次调研显示,其价值潜能尚未完全释放。多数组织仍处在从试点向规模化部署过渡的阶段。即便一些业务已开始显现价值,但距离真正意义上的全域性财务影响仍有距离。而AI高绩效企业的经验提供了明晰方向:它们不满足于渐进式效率提升,而是将AI视为推动组织重塑的催化剂,通过重构工作流和加速创新,实现突破。随着AI工具(包括智能体)能力持续跃升,以及企业在技术与管理上的成熟度提升,将AI更深地融入运营,将为企业打开全新的价值通道,构筑更持久的竞争优势。

研究方法

本次线上调研于2025年6月25日至7月29日开展,共收集到来自105个国家的1993份有效问卷,受访者覆盖不同地区、行业、企业规模、职能类型与任职年限。38%的受访者来自年营收超过10亿美元的企业。为平衡各国响应率差异,调研数据已按受访者所在国家对全球GDP的贡献进行加权处理。

点击此处,获取本文PDF版本。

关于作者:

Alex Singla是QuantumBlack,AI by McKinsey全球负责人兼麦肯锡全球资深董事合伙人,常驻芝加哥分公司;Alexander Sukharevsky是麦肯锡全球资深董事合伙人,常驻伦敦分公司;Lareina Yee是麦肯锡全球资深董事合伙人,常驻湾区分公司;Michael Chui是麦肯锡高级研究员,常驻湾区分公司;Bryce Hall是麦肯锡全球副董事合伙人,常驻华盛顿特区分公司;Tara Balakrishnan是麦肯锡全球副董事合伙人,常驻西雅图分公司。

作者感谢Hailey Bobsein、Hannah Wagner、Larry Kanter、Robert Levin、Santi Canedo、张勤亚和徐雷对本文的贡献。