2020年以来,消费者和各类企业都经历了诸多动荡,包装行业也不例外。全球疫情改变了消费模式[1],多个国家通胀加剧[2],地缘政治的不确定性持续对贸易流产生颠覆性——甚至是深远的——影响[3]。这种种因素如何影响消费者的选择,尤其是他们对于包装的态度?

为了回答这一问题,我们在2025年第一季度启动了新一轮综合调研,深入研究消费者对于包装的态度。从2020年启动这项研究起,我们已调研了全球数万名消费者。本轮调研覆盖了1.1万多名受访者,来自四个大洲、11个国家[4],代表了全球66%的GDP和50%的人口[5]。

本轮调研围绕不同产品品类、包装基材和销售渠道,深入探究消费者偏好,并按国家提炼出不同人口群体的细致洞见(例如,按收入水平、地理位置、性别和年龄划分),但本文将主要聚焦国家层面的分析结果。此外,本轮调研还沿用了2020年和2023年调研中的部分问题,帮助我们了解长期趋势[6]。

调研得出五大重要结论:其中两项揭示了消费者在购买和考虑包装时最看重的因素,其余三项则详细阐释了消费者对于可持续性的态度。

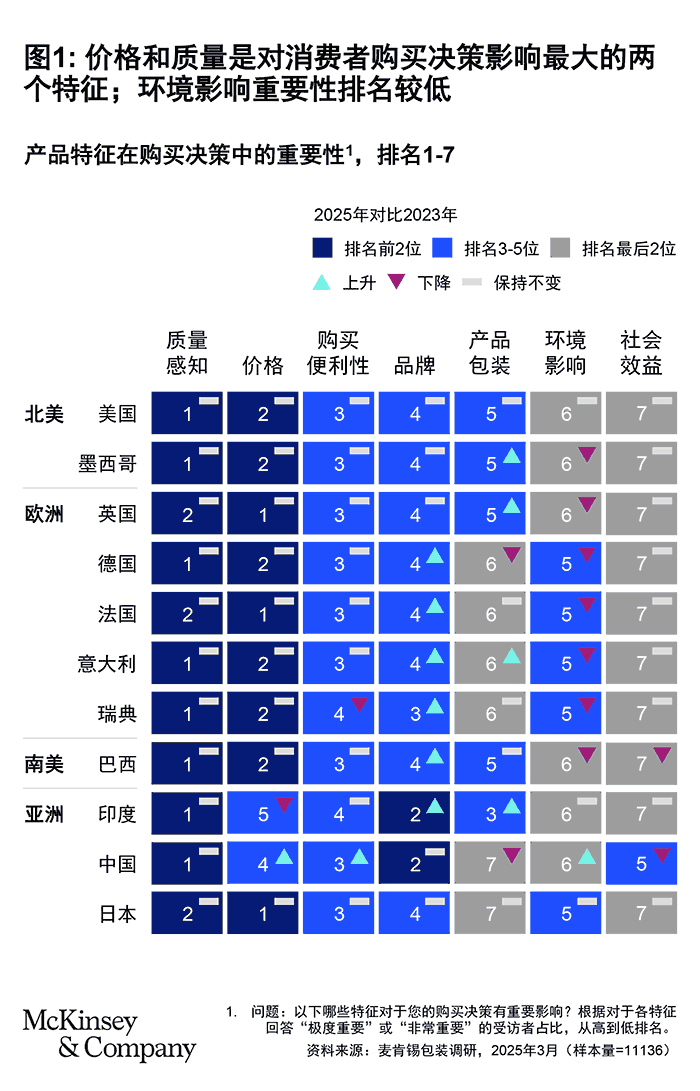

首先,价格和质量仍是影响消费者购买决策的主要因素,这点与前几轮调研结果一致。且相比过去几年,价格的重要性进一步提升。而在包装对环境的影响上,尽管一些欧洲国家(包括法国和意大利)对此的重视程度较高,但总体而言,环境影响在各个品类中的排名都明显下降。

第二,在包装类特征方面,食品安全和保质期仍是影响消费者购买决策最重要的因素,而环境影响的重要性显著降低。不过值得注意的是,全球消费者对于环境的关注程度并不比过去低;本次受访者中,认为环境影响重要的消费者绝对比例与之前基本持平。所以准确来说,环境影响排名下降是因为消费者更关注其他因素,包括性价比。

第三,在判断包装是否可持续的所有特征中,全球消费者认为可回收性最为关键,但在第二重要的因素上出现分歧。不过,所有与循环性有关的特征都排在前列。

第四,调研显示,世界各地消费者眼中最可持续的包装材料并不一致。玻璃和纸质包装在所有地区的排名都较靠前,但各国之间仍旧存在显著差异,例如,聚对苯二甲酸乙二酯(PET)瓶在废弃物收运体系(如环保押金制)较为健全的地区被认为是可持续包装。

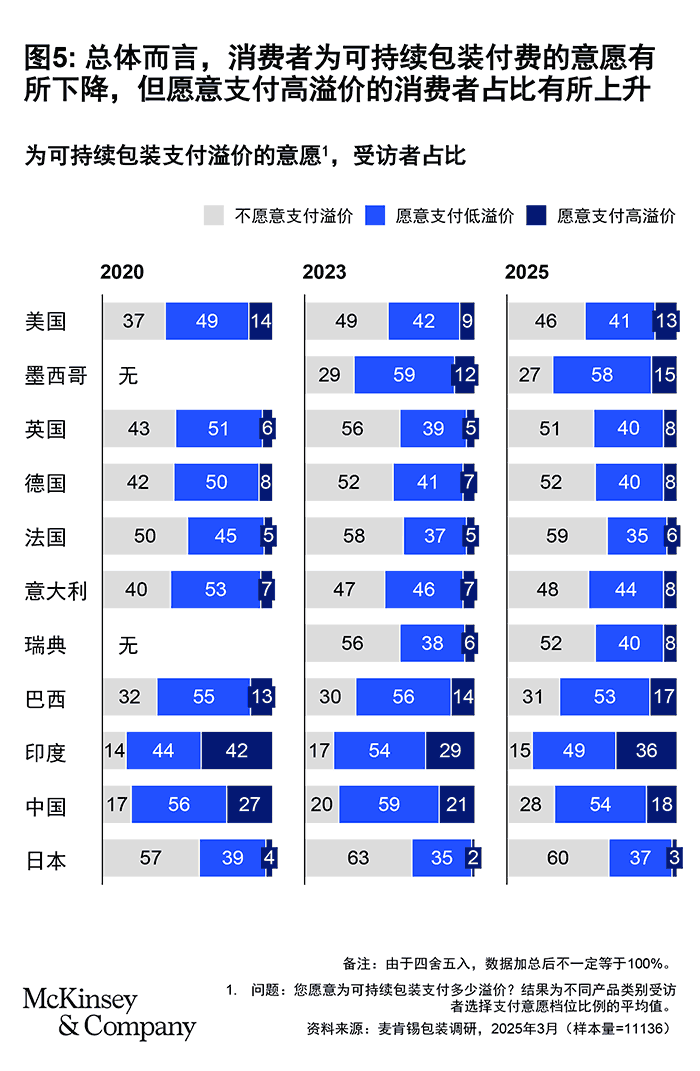

第五,尽管环境因素的重要性排名有所下降,但多数受访者都表示,愿意为可持续包装支付溢价。

总体而言,全球仍有相当一部分相对固定的消费者群体非常重视环境因素,但消费者对可持续包装的态度和理解却无法一语概之。不过,尽管不同地区存在细节差异,但纵观所有被调研国家,仍存在两点共性。第一,年轻消费者(Z世代和千禧一代)和高收入消费者最愿意为可持续包装支付溢价。其次,消费者普遍认为推动可持续包装的责任在于包装生产商和品牌商,而不是消费者自身、零售商或监管机构。因此,包装生产商和品牌亟需思考,如何应对不断变化的消费者需求。这要求他们更加深度、细致地倾听消费者心声、了解不同的消费人群。本文最后提出了三个关键问题,帮助包装价值链上的企业建立切实可行的事实基础,从而制定未来的可持续战略。

消费者视角下,过去五年的可持续包装发展历程

新冠疫情前,麦肯锡的研究显示,可持续性是包装价值链最为关注的话题[7]。许多消费者越发意识到包装行业对环境造成的影响[8],这一公众意识的提高也促使全球多国的立法机构做出回应[9]。同时,随着可持续性政策和行动日益成为企业价值主张的核心,快消品和零售企业也纷纷在回收利用和再生材料的使用方面做出大胆承诺。

然而,疫情开始后,初期出于卫生考虑,许多国家的企业和政府都暂停或放缓了取缔一次性包装的步伐[10]。这一变化在我们2020年的调研中也得到了体现:调研显示,新冠疫情加剧了人们对于食品安全的担忧,尤其是在受疫情影响最严重的国家[11]。在2023年的调研结果中,这一趋势依然延续:在所有调研覆盖的国家中,卫生和保质期被列为消费者购买决策中最重要的因素[12]。

在这样的大环境下,同时叠加去库存的需求[13]、消费者对于价格上涨和通货膨胀的持续担忧[14]以及地缘政治的不确定性[15],2025年的消费者对于包装,尤其是可持续包装又如何看待?

当前全球消费者如何看待可持续包装

全球而言,价格和质量仍是影响消费者购买决策的最主要因素(图1)。这一价格敏感性至少在一定程度上源于近期通胀导致的担忧。虽然也有迹象表明,消费者情绪与消费支出之间的关联有所削弱[16]。然而,在印度和中国,价格的重要性较低,而品牌的重要性则较高。

在所有产品品类中,环境影响的重要性排名远低于其他产品类特征,但对于相当一部分相对固定的消费者而言,环境仍是他们的主要考量因素之一。本次调研中,全球有39%的受访者认为环境影响极其重要或非常重要,这一比例与2023年的38%相近,高于2020年的20%。

此外,环境因素的重要性也因产品品类和地区而异。受访者认为,环境影响对于新鲜果蔬及家庭清洁用品品类更为重要,同时欧洲消费者普遍比其他地区更加看重可持续性——尽管2023年以来,其相对重要性有所下降。

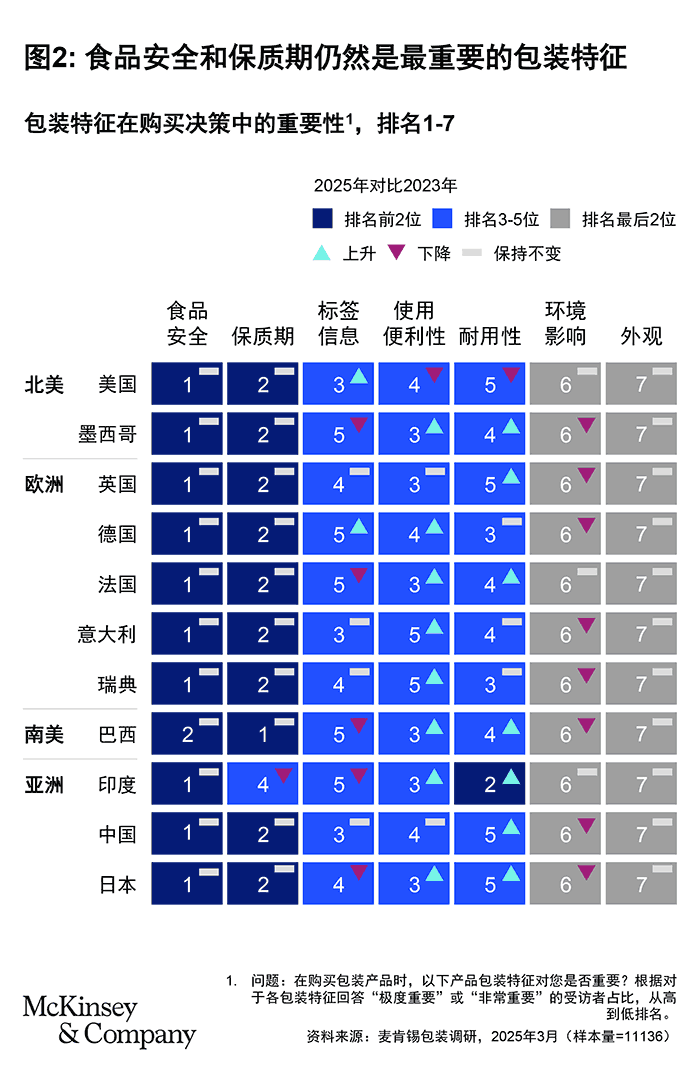

在产品包装方面,食品安全和保质期被列为影响消费者购买决策最重要的包装相关特征,与2020年和2023年的调研结果一致,而环境影响的重要性排名则有所降低。2023年以来,在所有地区,环境影响相对其他特征的重要性均呈停滞或下降的趋势(图2)。

不过,从绝对值来看,认为环境影响“极其重要”或“非常重要”的受访者占比一直保持稳定——2025年为51%,2023年为52%,2020年为51%。因此,随着时间的推移,并不是消费者对于可持续性的平均关注度降低了,而是他们对于其他包装特性的关注上升了。

消费者的需求和支付意愿

过去数年间,我们相继刊发多篇关于包装可持续性的专题文章。这些文章始终传递着同一核心观点:即在包装可持续性的全维度考量中,尚无任何一种包装基材 — 无论是玻璃、金属、纸张还是塑料 — 能够占据无可争议的领先地位。事实上,在特定应用场景的适配性、不同维度的可持续性能表现,以及跨国家地区的认知差异方面,所有基材均存在鲜明的优势与局限[17]。

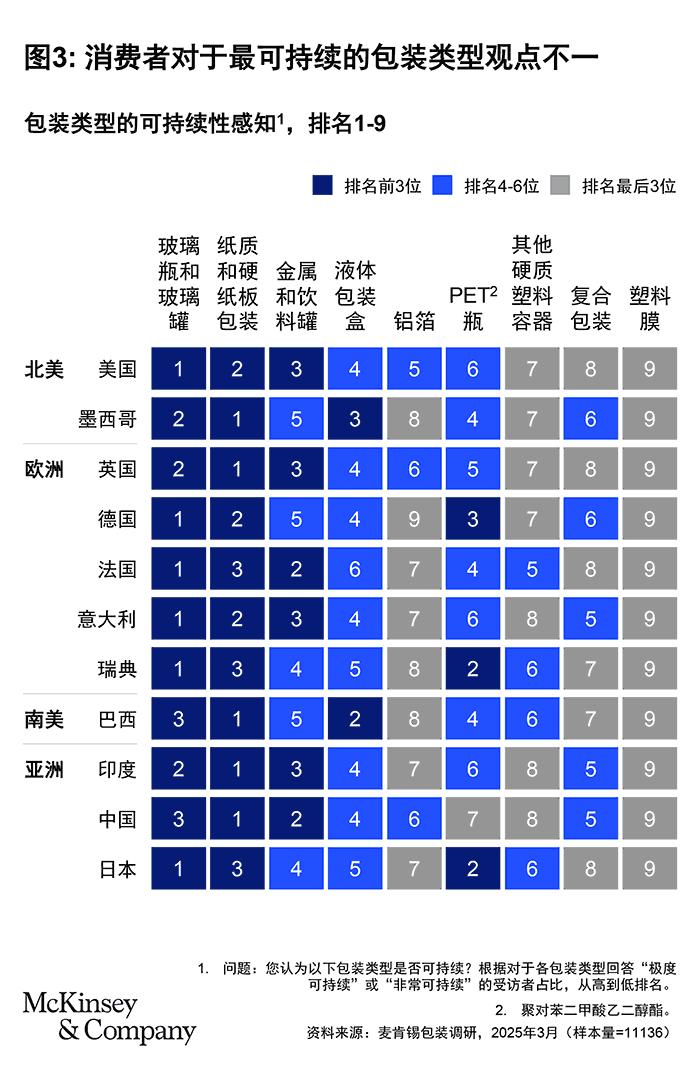

然而,我们常被问到哪种包装基材在消费者的眼中最具可持续性。在本次调研中,我们多次提出这一问题,每次都得到了相同的宏观结论:全球消费者对于可持续性最优的包装材料尚未形成统一认知(图3)。从样本数据来看,玻璃与纸张在所有受访国家中均稳居前三甲,但各国之间仍存在其他显著的认知差异。例如,PET 塑料瓶在瑞典与日本位列第二大可持续包装类型,而液体纸盒包装在巴西的认可度则名列前茅。

这些认知差异源于诸多因素,例如各国特有的回收模式以及消费者对相关回收项目的体验。在 PET 回收率最高的国家(如德国、瑞典和日本,回收率均超过 80%),受访者均将PET 列为前三大可持续包装材料;而在回收率最低的国家(如美国,回收率仅 33%),PET 的排名则垫底[18]。

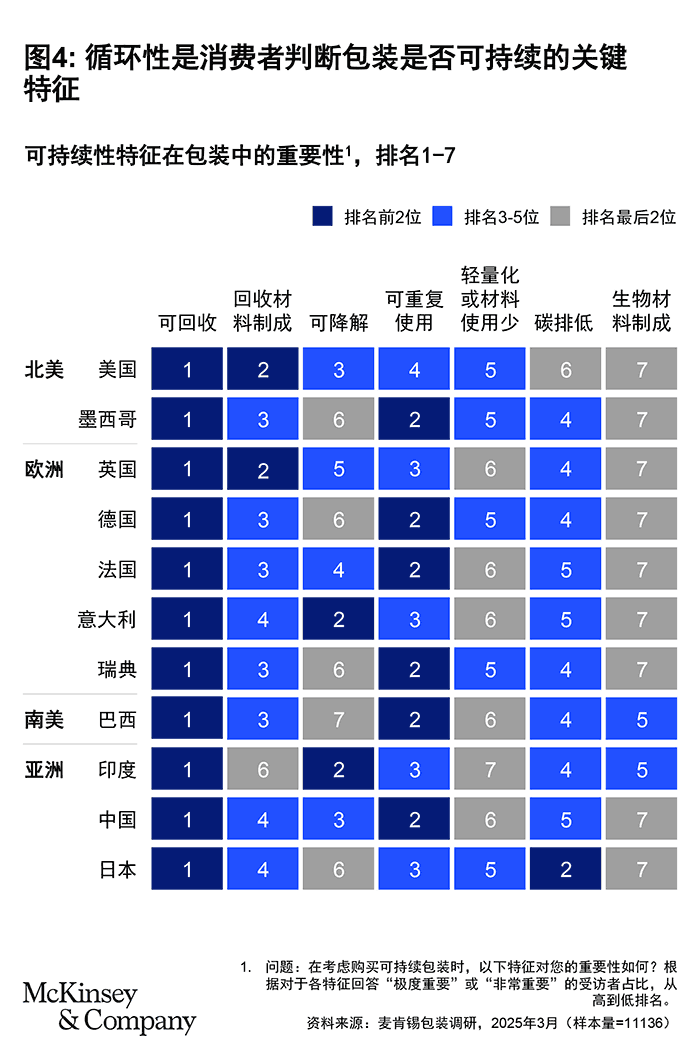

这便引出一个关键议题:消费者眼中,包装可持续性的哪些维度最为重要?全球范围内已形成共识:可回收性居首要地位(图4)。广义来看,所有与循环性相关的特性(无论包装材料本身可回收、由回收材料制成,还是可重复利用)均被消费者视为很重要。这些特性在所有受访国家的重要性排名中均跻身前四。在 11 个调研国家中,9个国家的消费者都将生物基包装列为最次要的因素。这些共性或许表明,不同国家消费者对相关概念的熟悉程度非常相似;多数人对回收利用的价值已形成明确认知,而对生物基技术的了解仍较为有限。

在其他可持续性特征上,全球消费者的共识度明显降低。以可堆肥性为例,其认知差异尤为显著:该特征在中国、印度、意大利和美国的排名很高,而在其他所有受访地区的排名几乎垫底。对二氧化碳影响的认知差异同样明显,该因素在日本被列为第二大重要因素,而在美国仅位居第六。

麦肯锡2025年的调研显示,各地区消费者群体均愿意为可持续包装支付溢价,其中更有一小部分消费者愿支付更高溢价(图5)。这一发现与过往调研结论一致,亦与我们近期携手 NielsenIQ 的合作研究结果相印证。研究表明,在研究开始前的五年间,宣称具备可持续属性的产品平均累计增长了 28%,而未做此类宣称的产品累计增长 20%[19]。

在支付意愿方面,不仅存在显著的地域差异,还因人口统计特征和社会经济群体的不同而有所区别。一般来说,年轻消费者(Z世代和千禧一代)以及高收入消费者声称,他们最愿意为可持续包装支付更高的价格[20]。例如,2025年的调研发现,8%的德国人表示愿意为可持续包装支付溢价,但按照代际和收入分解后,却发现这8%的消费者中,高收入X世代只占1%, 而高收入千禧一代则占25%, 即使是低收入的千禧一代也占比9%。

对于有意以更高价格推出创新性可持续包装产品的企业而言,消费者支付意愿的差异具有重要启示。例如,若将目标客群定位为德国高收入千禧一代,其潜在市场规模将显著高于面向高收入 X 世代群体的市场。由此可见,精准识别愿意支付溢价的客群及消费群体,是实现市场成功的关键所在。

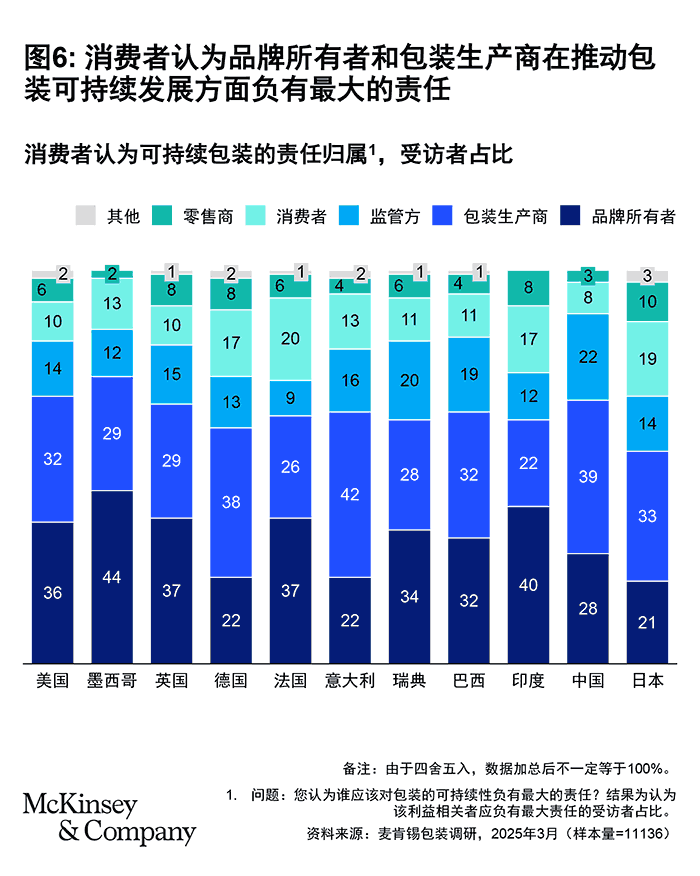

显然,相当一部分消费者倾向于选择那些符合其特定场景下可持续包装标准的品牌与产品。但值得关注的是:他们期待谁来主导这一变革?调研显示,当被问及该问题时,消费者普遍将品牌方与包装生产商视作推动可持续包装的首要责任主体,而对自身、零售商或监管者的责任期待明显较低(图 6)。在本文所有研究发现中,这一认知在各国消费者中表现出最强的一致性。

三个亟待思考的关键问题

整体来看,今年的调研结果及与往年的对比清晰表明,全球消费者对可持续包装的态度呈现出复杂的特征。消费者偏好中的某些核心维度在过去五年间始终保持稳定,如消费者最看重的食品安全和货架寿命。而其他调研发现,如不同国家、不同时期消费者的支付意愿、偏好的包装类型等,则处于动态变化中。这些偏好的演变并不令人意外,从某种程度而言,它们既是对当前复杂多变的宏观经济环境的响应,也是监管政策持续调整及各国 / 社区回收实践不断演进的结果。

尽管环保因素在全球消费者决策中的优先级仍低于其他因素,但相当比例的消费者已将环境影响纳入消费决策的重要维度,且所有受访国家均存在愿意为可持续包装支付溢价的消费群体。为抢占市场先机、引领行业趋势并提前适配未来监管变化,包装企业需从更精细化的维度,洞察消费者态度的演进轨迹及对可持续性偏好的动态变化。

然而,在开始行动之前,包装企业应主动从以下三个关键问题出发,评估自身的产品组合:

- 如何加快可持续解决方案的上市速度,在合适的重点市场中精准定位目标客群,并针对最相关的细分群体定制产品及营销方案?

- 如何降低新型可持续包装创新的总拥有成本(TCO),从而提升竞争力?这就需要思考如何降低总体包装成本 — 尤其是作为主要成本驱动因素的原材料及投入物料成本;另一方面,企业也需要考虑如何帮助消费者降低下游成本(例如通过产品改良提升灌装速度)、减少换线成本,或通过改善包装的阻隔性能(如减少食物浪费)实现成本优化。

- 如何在整个价值链中找到合适的合作伙伴,不断精简并优化可持续方面的工作?

对这三个问题的解答将形成可落地的事实依据,包装供应商应据此更新并完善其可持续发展战略路线图。

***

尽管可持续性因素的优先级仍低于其他因素,但它始终是塑造包装价值链的关键行业趋势。消费者偏好及对可持续包装的认知程度因地域和人口群体差异而显著不同。与此同时,消费者态度与监管环境也在快速演变,且这种演变具有明显的国家差异性。因此,希望保持领先的包装生产商需以数据为驱动,采取精细化、前瞻性的策略来制定未来的可持续发展战略。

王乾源是麦肯锡全球董事合伙人,常驻深圳分公司;

洪晟是麦肯锡全球资深董事合伙人,常驻深圳分公司;

Daniel Nordigården 是麦肯锡全球董事合伙人,常驻多伦多分公司;

David Feber 是麦肯锡全球资深董事合伙人,常驻底特律分公司;

Felix Grünewald是麦肯锡全球董事合伙人,常驻苏黎世分公司;

Markus Pley 是麦肯锡全球董事合伙人,常驻苏黎世分公司;

Matthew Seidner麦肯锡全球董事合伙人,常驻芝加哥分公司;

Mark Conrad是麦肯锡副董事合伙人,常驻斯德哥尔摩分公司。

作者在此感谢Alfred Janz、 Anne Grimmelt、Axel Ihrfelt、Oscar Wiss和 and Rebecca Ng对本文的贡献。

注释:

[1] 《2025年消费者报告:应对持续性颠覆》(State of the Consumer 2025: When disruption becomes permanent),2025年6月9日,麦肯锡。

[2] 2024年通胀率与消费者价格(年度,百分比),世界银行集团。

[3] Cindy Levy、Shubham Singhal和Zoe Fox,《关税与全球贸易:对于企业的经济影响》(Tariffs and global trade: The economic impact on business), 2025年4月18日,麦肯锡。

[4] 巴西、中国、法国、德国、印度、意大利、日本、墨西哥、瑞典、英国和美国。

[5] 麦肯锡分析,基于世界银行的”人口总数“数据,2023年。

[6] 《2020年可持续包装报告:全球消费者心声》(Sustainability in packaging: Inside the minds of global consumers),2020年12月16日,麦肯锡;《2023年可持续包装报告:全球消费者心声》(Sustainability in packaging 2023: Inside the minds of global consumers),2023年8月15日,麦肯锡。

[7] 《着眼长远,推动发展可持续包装》(The drive toward sustainability in packaging—beyond the quick wins),2020年1月30日,麦肯锡。

[8] David Feber、Daniel Nordigården和Shekhar Varanasi,《大刀阔斧:新型包装模式制胜2030》(No ordinary disruption: Winning with new models in packaging 2030),2019年5月,麦肯锡。

[9] 《2022年可持续包装报告:全球30国的监管动态》(Sustainability in packaging: Global regulatory development across 30 countries),2022年2月7日,麦肯锡。

[10]更多详情请参阅David Feber、Oskar Lingqvist和Daniel Nordigården合著的《后疫情时代,共塑包装行业新常态》(Shaping the next normal of packaging beyond COVID-19),2020年5月26日,麦肯锡。

[11] 《2020年可持续包装报告:全球消费者心声》(Sustainability in packaging: Inside the minds of global consumers),2020年12月16日,麦肯锡。

[12] 《2023年可持续包装报告:全球消费者心声》(Sustainability in packaging 2023: Inside the minds of global consumers),2023年8月15日,麦肯锡。

[13] Eren Çetinkaya、Manuel Prieto、Adam Youngman和Jonas Oxgaard,《化工行业现状梳理与未来展望》(Petrochemicals review: Where we are now and where we’re going),2024年5月31日,麦肯锡。

[14] 《2025年消费者报告:应对持续性颠覆》(State of the Consumer 2025: When disruption becomes permanent),2025年6月9日,麦肯锡。

[15] Sven Smit、Jeffrey Condon和Krzysztof Kwiatkowski,《2025年4月全球经济情报分析》摘要(Global Economics Intelligence executive summary, April 2025),2025年5月29日,麦肯锡。

[16] 《2025年消费者报告:应对持续性颠覆》(State of the Consumer 2025: When disruption becomes permanent),2025年6月9日,麦肯锡。

[17] 《何为真正的包装可持续?性能权衡的战略考量》(True packaging sustainability: Understanding the performance trade-offs),2021年7月28日,麦肯锡。

[18]回收率数据来自美国国家PET容器资源协会(NAPCOR)、《墨西哥商业新闻》、Sensoneo、欧洲饮料协会联盟(UNESDA)、Sustainable Plastics、国际消除持久性有机污染物网络(IPEN)、《印度快报》、中国物资再生协会再生塑料分会(CPRA)以及日本PET宝特瓶循环推进协议会

[19] 《消费者愿为可持续性买单 — 消费新主张》(Consumers care about sustainability—and back it up with their wallets),2023年2月6日,麦肯锡。

[20] 这一发现与麦肯锡最新的《麦肯锡消费者舆情调研》(McKinsey ConsumerWise Sentiment Survey)及《消费者市场现状调查》(McKinsey State of the Consumer Market Survey)中关于代际消费意愿差异的结论一致。更多内容可参考麦肯锡 2025 年 6 月 9 日发布的《2025年消费者报告:应对持续性颠覆》(State of the Consumer 2025: When disruption becomes permanent)。