我们都曾经历这样的时刻:打开一家银行的APP却找不到自己需要的功能、或者在不同界面中多次跳转后却发现,关键步骤还需去线下网点办理;又或是急切寻觅更优利率或回报更丰厚的投资产品,却被铺天盖地的选项和金融术语淹没,茫然无措。此时此刻,你多希望那个托付了你辛苦积蓄的银行,不只是个冷冰冰的数字网点,而是一位主动出击、智慧贴心的理财管家,在你尚未察觉到需要帮助之前,已悄然为你指引方向,陪伴你走向更稳健的财务未来。

麦肯锡全球资深董事合伙人、中国区金融机构咨询业务负责人周宁人:

在中国,移动银行蕴藏着巨大机遇,它能帮助金融机构提升现有客户黏性、钱包份额;同时以较低成本有效触达未覆盖人群。但长久以来,银行一直将其移动应用仅仅视为实体网点的延伸——传统银行服务的数字店面。它们零散地添加功能,常常只是模仿最新的金融科技趋势,而没有真正将其整合到整体的客户体验中。

而顶级的移动银行应用已然成为深入生活场景的超级服务入口,能解决超过80%的常规客户互动,从餐饮出行到医疗、投资,一切皆可一触即达。它们之所以蓬勃发展,是因为它们在深刻理解用户需求的同时,真正利用数据和人工智能的力量,创造一种主动、高效且预测性的移动银行服务体验。

可喜的是,如今的移动银行应用早已超越“查余额”、“付账单”等基础功能。领先银行正倾力打造“移动优先”体验,以满足日益多元的客户需求:从即时发放虚拟卡、无缝管理多币种账户,到提供智能化理财服务,如情境式目标设定、数字化财务建议、一键开启投资旅程等。不仅如此,银行也在不断拓展移动生态,融入提升生活品质的忠诚度计划,进一步突破传统银行边界。

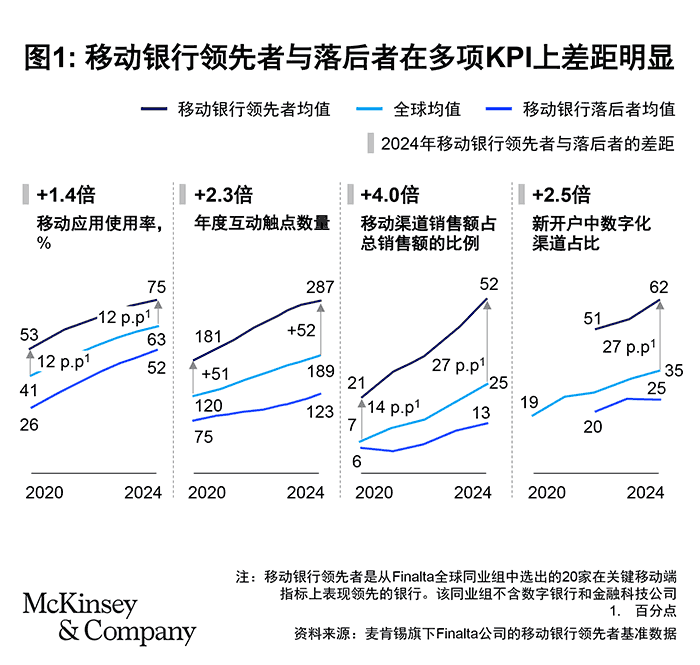

移动应用已然成为零售银行业务的主阵地。行业领先者正将其打造成客户交互的核心枢纽,全面承载各类复杂业务场景1。换句话说,移动端不再只是一个“便捷入口”,而是银行服务客户的战略中枢。

消费者对此反响积极。在移动创新方面领先的银行,往往拥有更高的客户黏性、更频繁的交互行为,商业回报也更为可观。麦肯锡旗下研究机构 Finalta 的基准数据显示,移动银行领跑者通过简化用户路径,已能在应用内解决超过八成的日常事务。这些银行在移动端的年均交互频次比全球平均水平高出51%,由移动端驱动的销售与获客表现更是全球平均水平的近两倍(见图)。

值得关注的是,尽管这一趋势正席卷全球,但领先者与落后者之间的差距已超过地域间的差异。数据显示,头部银行的客户交互频率是落后银行的2.3倍,而不同区域之间的最大差异仅为1.7倍。可见,移动银行的成败关键,不在于地理位置,而在于执行力。

那么,如何才能跻身移动银行的第一梯队?

麦肯锡的经验显示,首先,领先者必须夯实基础体验。他们通过移动端提供简洁、流畅、“一次到位”的服务,赢得客户信任,为更具商业价值的交互铺路,使移动应用成为客户的首选渠道。在此基础上,移动银行的佼佼者往往具备四项关键能力,能够在各类复杂旅程中持续为客户创造非凡体验:

一、无缝设计:提升客户体验

许多银行应用在功能叠加中愈发臃肿,操作路径愈加复杂,令人却步。事实上,大多数客户对操作层级和页面跳转的容忍度非常有限。相比之下,新兴的金融科技颠覆者从白纸起步,聚焦设计导向,构建极致简约的使用体验:无论是优化支付路径,集成银行及非银服务,还是提升产品搜索的便捷性,都以深思熟虑的设计牢牢把握住客户的基础体验。

对传统银行而言,要对一款多年来持续堆叠的应用做减法,绝非易事。这要求他们打破决策惯性,在数据、技术与业务团队的紧密协作下,重构渠道,在更新前端与API的同时,彻底改造后端系统。银行可选择一次性完成全面重塑,也可采取高频、渐进的优化节奏,稳步推进应用升级。

二、深度个性化:按需定制服务

在数字时代,银行掌握着一座巨大的客户数据宝藏。如今,它们迎来了将这一宝藏转化为预见力的机遇,在客户尚未开口之前,主动捕捉需求,提供极致个性化的解决方案。

以客户行为与商业洞察为核心,构建数据驱动的极致个性化体验,是打造差异化竞争力的关键。移动应用需为客户提供精准高效、贴合需求、可直达结果的服务路径。领先银行通过这种方式,不仅可强化客户黏性,也能显著降低跨渠道流失率。具体而言,系统可自动整合客户名下信用产品,帮助其降低费用;主动推送智能预算管理工具;推荐更划算的公用服务缴费方案;甚至针对客户信用表现,量身推荐提分建议。这一切均无需客户主动操作,通过应用内生成式AI对话即可实现。

三、预测性互动:预见客户需求

生成式AI智能体的兴起,使银行能够在应用内嵌入具备预测与推理能力的交互服务,显著提升客户体验与服务响应速度。如今,许多银行已部署具备类人对话能力的AI聊天机器人:它们能够准确识别客户意图,执行相关操作,或引导其进入正确流程。若客户需求超出处理范围,系统还可智能转接人工坐席,整个过程平滑无感。

领先者更进一步,正为人工客服配备生成式AI助手。这些助手可迅速生成符合银行政策与监管要求的回复草稿供人工审核,大幅减轻查阅资料的负担;客户快速获得清晰、精准的答复,大部分问题可在应用内实现闭环解决。

下一条战线已悄然铺开:语音交互成为新一代技术前沿。客户将不再局限于文字输入,而是通过自然语言与AI对话。目前,已有多家全球领先银行开始测试文本+语音的双重AI交互模式,同时在关键服务节点保留人工审核,以确保客户旅程中的治理、合规与责任落实。

四、智能导航:高效引导客户

领先银行将移动应用视为客户交互的中枢平台,可直接完成超八成的常规银行事务。而对剩余的复杂业务场景,关键在于实现“一次到位”的智能分流。即:若客户确需转至其他渠道,系统应基于其画像、需求与行为偏好,智能匹配最合适的后续流程,避免客户在多个渠道间反复跳转。

要实现极致个性化服务、达成跨渠道的无缝智能分流,银行需要一个强大的“智能数据核心”,依托两项核心能力:

- 需求预判:整合全域数据、识别客户旅程断点,精准预判客户下一步需求;

- 主动引导:在关键节点通过定向推送与数字干预,为客户量身推荐下一最佳渠道,尤其是在客户即将退出应用时,实现提前介入与及时引导。

以旅行信用卡申请场景为例:当客户中断了应用内的搜索流程,三日后登录仅进行缴费时,智能引擎将适时推送提醒,附上“消费积分翻倍”等优惠信息,并引导其与人工客服实时对话,在客户退出应用前提供恰到好处的协助。

麦肯锡分析表明,借助生成式AI与先进建模技术,银行预测客户需求的准确率已可达约90%2。因此,银行应采取更加主动的策略,基于洞察实现最优渠道引导,将客户转化为应用及银行的忠实拥趸,进一步深化客户黏性。

具备上述四项关键能力,银行的移动应用将有望在激烈竞争中脱颖而出,跻身市场领先之列。但这并不意味着一蹴而就。银行可以根据自身战略重点,选择不同的推进路径:若目标是将应用打造成销售引擎,应优先聚焦极致个性化服务与简洁直观的用户体验。体验越流畅,转化率越高;若致力于构建“一步到位”的服务平台,则应重点提升预测式交互能力,强化从应用到其他渠道的智能引导机制。

移动银行领域,领先者与落后者之间的差距正在迅速拉大。对传统银行而言,既要守住客户基本盘,也要拓展全新客群,打造差异化移动体验已迫在眉睫。若不能加速提升移动应用能力,将难免进一步被同业甩在身后。

移动银行赛道宽广,机遇正盛。你,准备好赢了吗?

[1] 《渠道融合:全渠道分销之后的新前沿》,麦肯锡,2023年5月4日。

[2] 麦肯锡增长阿尔法模型对客户两年期行为预测准确度的测算。

中国区金融机构咨询业务负责人:周宁人

作者介绍:

周宁人是麦肯锡全球资深董事合伙人、中国区金融机构咨询业务负责人,常驻北京分公司;David Tan是麦肯锡全球董事合伙人,常驻伦敦分公司;Annie Hillier和Neha Kabra麦肯锡全球副董事合伙人,常驻伦敦分公司;José Capel是麦肯锡全球董事合伙人,常驻柏林分公司;Max Flötotto是麦肯锡全球资深董事合伙人,常驻慕尼黑分公司;Muthanna Muslet是麦肯锡全球董事合伙人,常驻迪拜分公司。