2025年第二季度以来,中国消费市场步入以个位数增长为特征的“新常态”。分析师指出中国消费者“信心不足”和“消费降级”,并持续抛出一系列尖锐问题:增长是否已收窄?低迷情绪是否抑制了消费意愿?消费者是否已普遍开始降级?

我们的最新研究显示,尽管挑战依旧存在,但实际情况远非某些观察人士所描述的那般黯淡。2024年底,麦肯锡中国消费与零售咨询业务在中国进行了一项全国性调查,调查对象涵盖17,000多名中国消费者。我们根据城市等级、年龄、家庭收入等因素,将消费者细分为108个不同群体。

基于对调查结果的分析,以及麦肯锡全球研究院(McKinsey Global Institute)对消费和城市化趋势的宏观经济分析,我们重点关注塑造中国消费市场“新常态”的三大主要趋势:

- 消费者接纳新常态,顺势而为:历经数年信心受挫、消费意愿低迷的艰难时期后,中国消费者正开始走出低谷,迈入一个接受并适应新常态的时期。

- 消费者信心已趋于稳定:虽然城镇消费者信心略有下降,但消费者信心已趋于稳定。

- 消费者更加注重个人成就的实现:消费观念已然发生改变,中国消费者更加倾向于购买有助于实现个人成就的产品和服务。

近期中美贸易争端的升级,为企业和消费市场再添变数。这是一个至关重要的话题,我们将持续密切关注其进展。然而,无论未来数月局势如何演变,我们相信,本次调研的发现对于在这个瞬息万变市场中的决策者而言,依然具有重要借鉴意义。

趋势一

消费者接纳新常态,顺势而为

2024年及2025年第一季度,中国国内生产总值(GDP)持续保持约5%的增长。尽管国内消费总体适中,但仍展现出韧性。旅游、餐饮、食品饮料、运动户外以及消费健康等多个领域呈现强劲复苏态势,家居装饰和家电行业亦有所回暖。

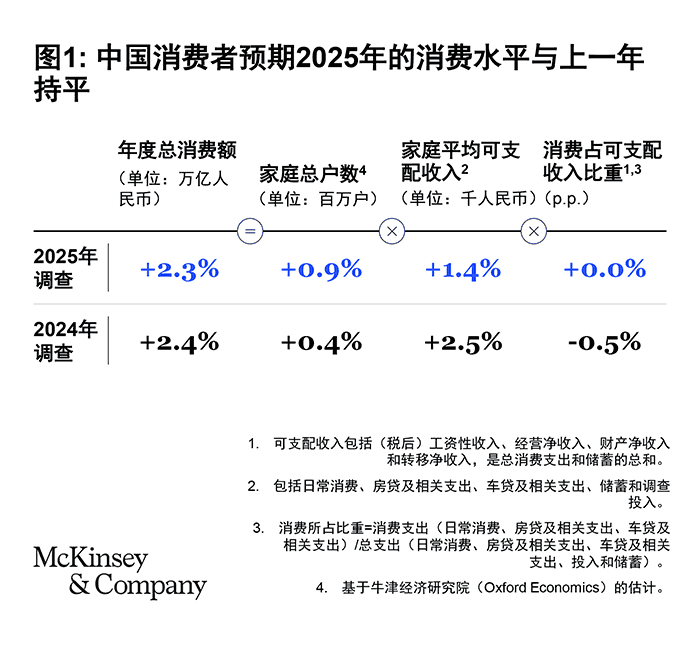

我们的调查结果显示,消费者对2025年消费增长的预期仍保持与去年相似的谨慎态度。预计2025年消费增长率为2.3%,与2024年的2.4%基本持平。这一增长率主要得益于以下几个关键因素。首先,中国城镇化步伐稳步推进,城镇化率已从2022年的65.2%上升至2024年的67.0%,推动中国城镇家庭户数增长率从2024年的0.4%上升至2025年的0.9%。虽然这些百分比变化看起来并不显著,但换算成绝对数字时,则意味着相当可观的增长。

其次,我们的最新调查显示,消费者预期自己的消费占收入比重将保持不变,这比去年调查中出现的-0.5p.p.下滑略有改善。

虽然这些指标积极,但受到家庭收入增长更为温和的预期影响。中国消费者对2025年家庭收入增长率的平均预期仅为1.4%,低于2024年的2.5% (见图1)。

中国消费者普遍持谨慎态度,主要是由于对未来财务状况不确定性的担忧。而在这种担忧的背后,是对职业稳定性和房产贬值的日益担忧。在我们的调查中,36%的受访者表示曾经历过“就业焦虑”,这与中国人民银行(PBOC)2024年第二季度调查中的更广泛数据一致,该调查结果显示,48%的城镇居民认为就业市场“形势严峻/拿不准”。对于那些对未来财务状况持悲观态度的人而言,房产贬值仍是制约其消费的一个关键因素。

趋势二

消费者信心已趋于稳定

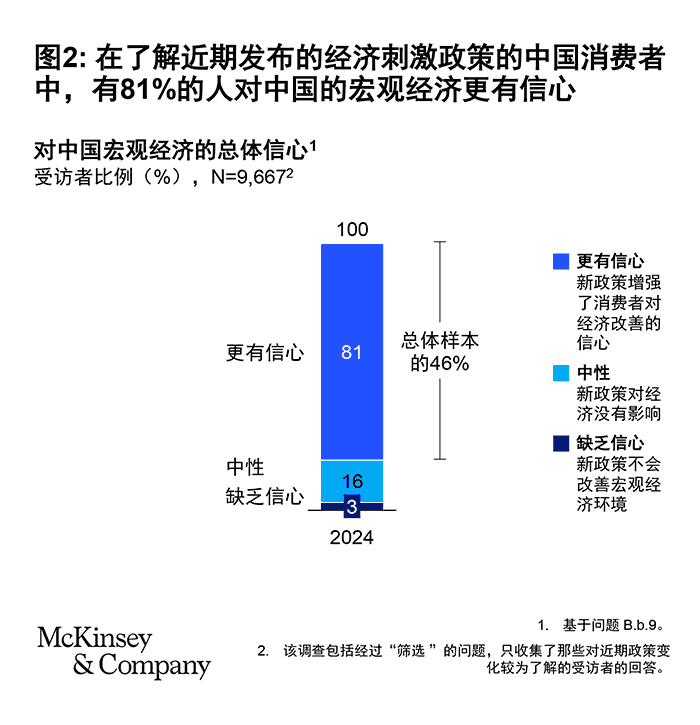

自2024年9月起,中国人民银行(PBOC)推出了一系列旨在提振消费者信心的刺激政策。尽管这些政策的全面效果尚待观察,但在近9,700名了解这些政策的受访者中,81%的人表示对中国宏观经济前景更有信心(见图2)。

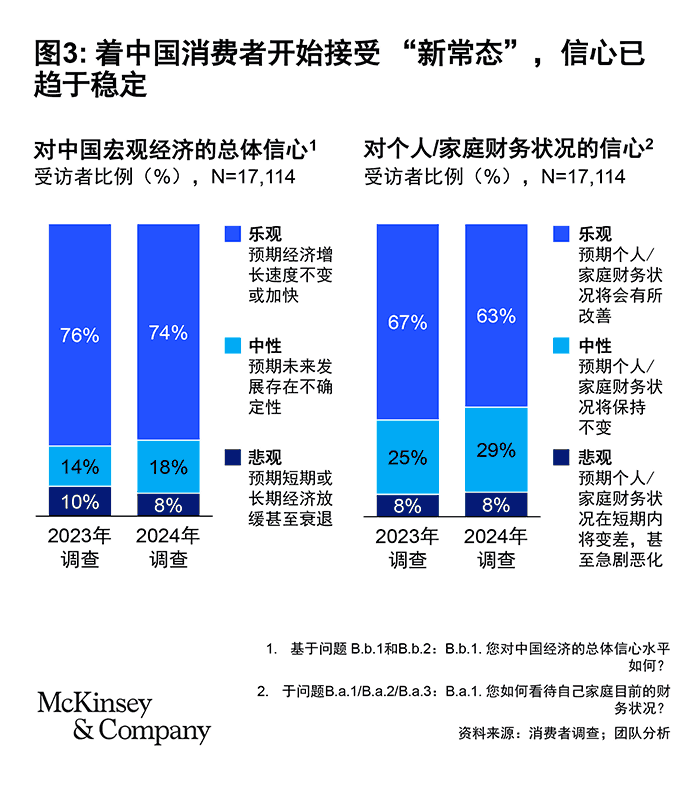

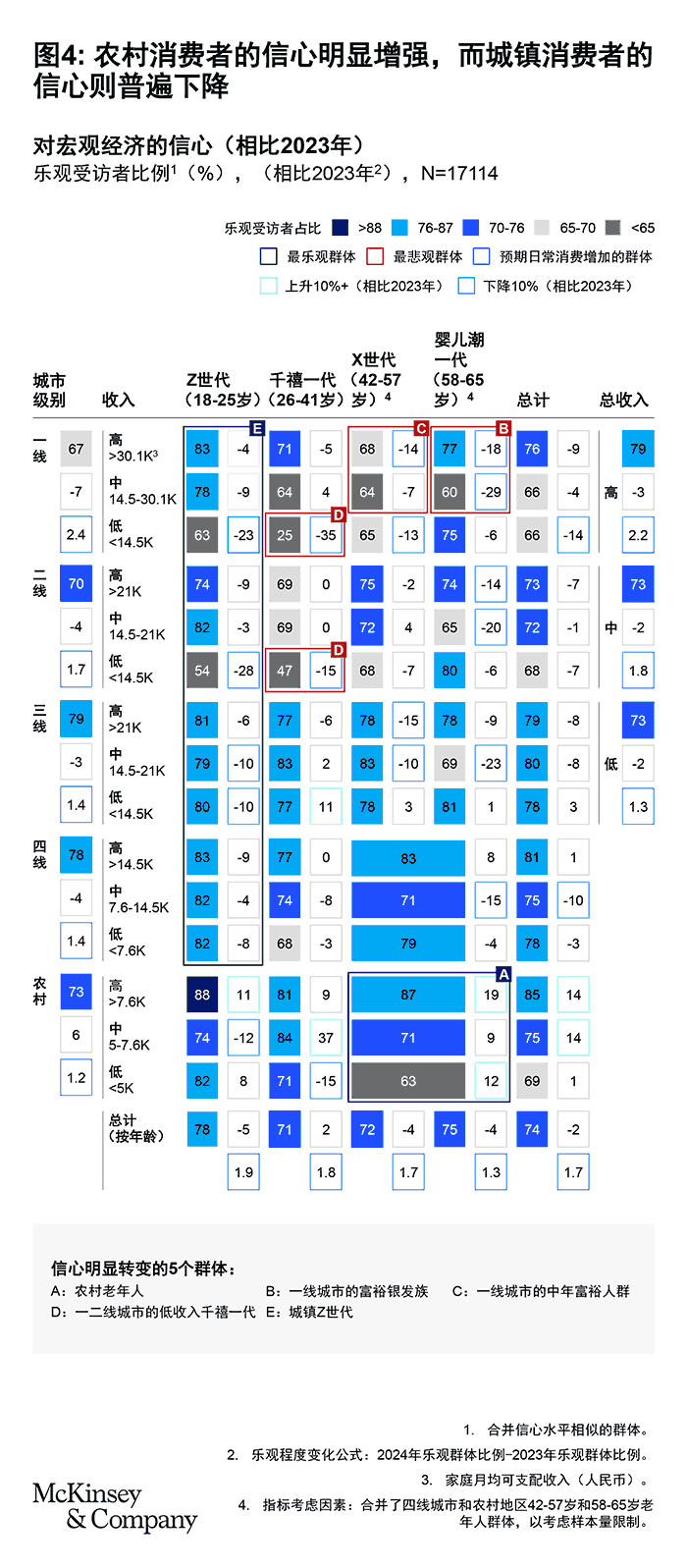

消费者信心总体已趋于稳定,四分之三受访者对中国经济前景保持乐观(见图3)。但是,不同群体的消费意愿有所变化。例如,农村消费者的信心明显增强,这主要得益于政府的乡村振兴政策以及与城镇地区更快的收入增长。2024年,农村居民收入同比增长6.6%,而城镇居民为4.5%。

相比之下,城镇富裕老年消费者(曾经是最乐观的群体),由于资产贬值和企业表现不佳,信心下降了约20%。一线和二线城市低收入千禧一代仍然是最悲观群体,他们主要担心工作不稳定、生活成本上升和房产贬值。同时,对于三线城市消费者和城镇Z世代,虽然青年失业率居高不下和收入增长预期降低,导致他们的信心有所下降,但他们仍然是最乐观的群体(见图4)。

趋势三

消费者更加注重个人成就的实现

虽然各细分群体之间存在这些差异,但总体趋势较为清晰:尽管消费信心依然低迷,各消费群体的消费意愿也不尽相同,但中国消费者正在调整自身消费行为,以适应当今更具挑战性的经济环境。

在“新常态”中,一个关键转变是消费意向与整体消费意愿之间的关联度正在减弱。消费者在做出消费决定时,越来越多基于自身个人资产价值或收入等“硬性”因素,而非信心水平等“软性”因素。

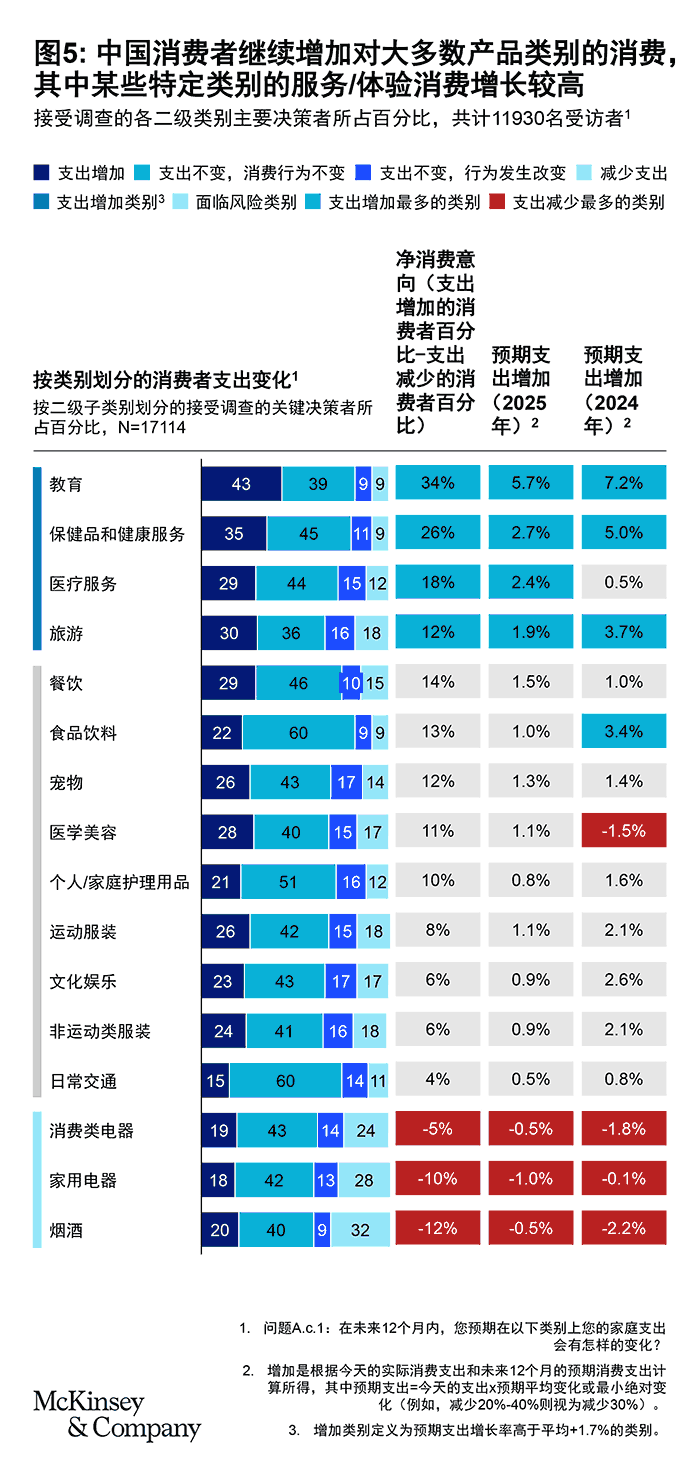

以富裕城镇消费者为例,虽然与其他消费群体相比,这一群体的信心水平似乎有所下降,但他们追求的是更高生活质量和更大个人成就,正因为此,该群体表示有意在2025年将日常支出增加2.6%。许多消费者有意动用储蓄来维持生活水平,这预示着他们的消费行为可能正回归正常。这些消费者有意把钱花在有形的大件商品上,例如新房、房屋装修和汽车,同时有意把更多钱花在无形的服务和体验上,以获得快乐和个人成就感(见图5)。

结论

随着中国消费市场步入“新常态”,其复杂性和差异化程度日益提升。虽然消费意愿参差不齐,但消费意向越来越多受到实际收入和资产而非信心水平的影响。消费者在做出支出安排时更加理性,更加注重生活质量的提升。

中国市场不断变化,也对企业提出了新的要求。消费品类企业需要了解这些细微的市场变 化,做出相应的战略调整,以适应市场变化。未来充满挑战,但中国消费者的韧性和适应能力也带来了大量机遇,未来几年,能够把握这些机遇的企业将迎来新的快速发展。

作者

泽沛达(Daniel Zipser)

麦肯锡全球资深董事合伙人

亚洲消费与零售咨询业务负责人常驻深圳分公司

许达仁(Daniel Hui)

麦肯锡全球董事合伙人常驻香港分公司

石俊娜(Junna Shi)

麦肯锡全球董事合伙人常驻上海分公司

陈曦(Cherry Chen)

麦肯锡资深知识专家常驻上海分公司

以下同事对本报告的研究和成稿亦有贡献,特此致谢:成政珉(Jeongmin Seong)和周嘉(Jia Zhou)。

感谢麦肯锡中国台北分公司高级经理王磊智(Glenn Leibowitz)对本报告进行编辑润色;中文编辑鲁志娟。