2025年12月,中国市场简报

作者:泽沛达(Daniel Zipser),麦肯锡全球资深董事合伙人,亚洲消费与零售咨询业务负责人

得益于不断壮大的中产阶级和强劲的消费者需求,中国仍然是全球最大的单一增长引擎——对于全球首席执行官们而言,需要思考一个重要问题:在中国新的发展阶段,应该布局哪些领域以及如何制胜?

过去一年,中国始终是全球高管关注的焦点。尽管对增长前景、消费信心和投资仍然存在疑虑,但到访中国的高管仍然络绎不绝。来访目的不仅是为了评估风险,更为亲身了解本土竞争对手动向、中国消费者行为变迁以及蓬勃发展的数字生态。对中国市场的兴趣不仅停留在企业董事会层面:这点从今年国际访客人数创下历史新高可见一斑。

在本期《中国市场简报》中,我们将简要回顾中国宏观经济表现,随后探讨全球CEO及高管最常问及的四大关键问题。尽管中国经济增速已告别黄金时代,市场竞争日趋白热化,但庞大的市场规模、复杂的结构和蓬勃的活力,仍将为洞悉增长潜力的企业创造重大机遇。

持续的经济增长动能

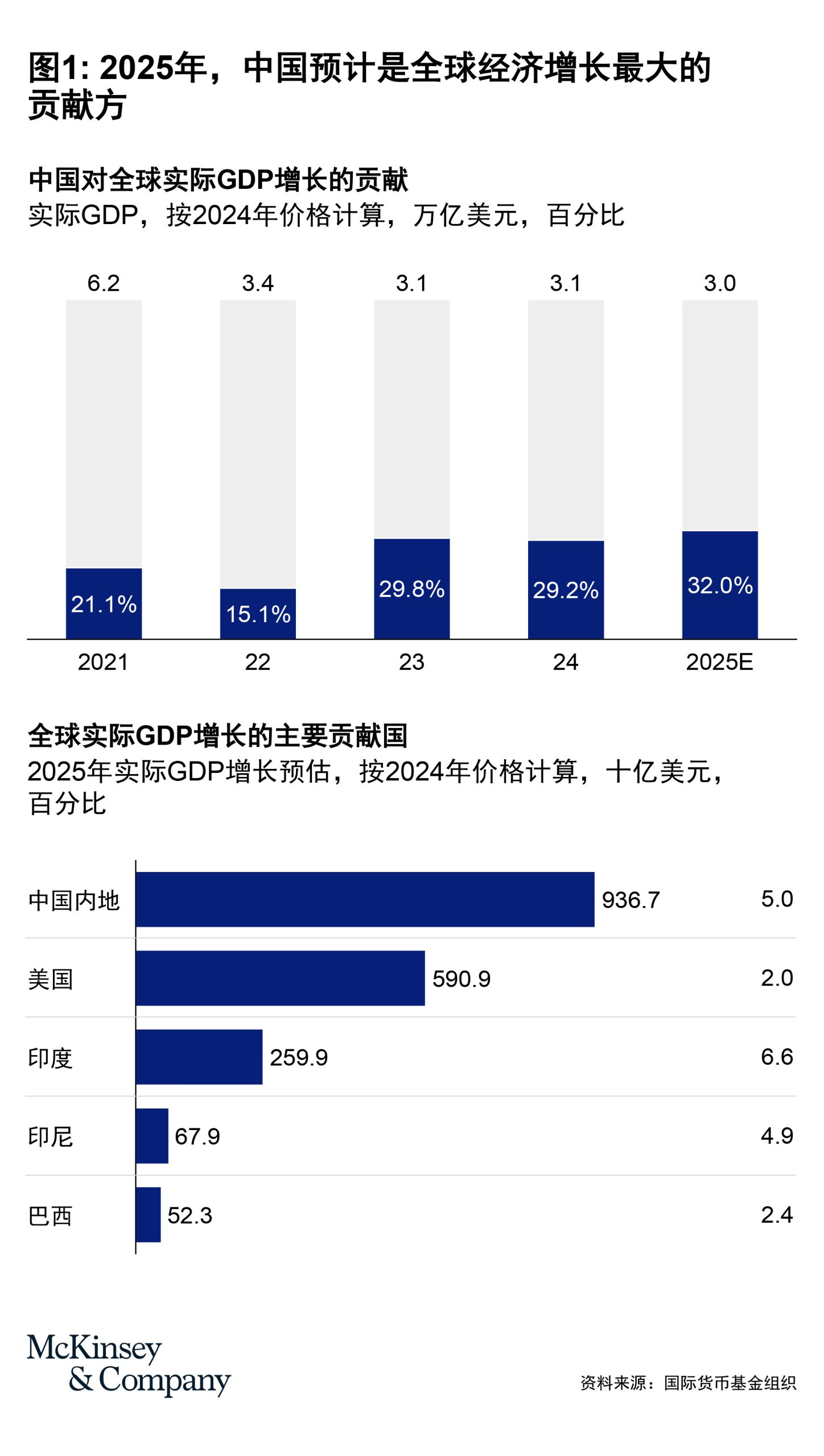

中国仍是全球经济增长的最大贡献者,约占全球GDP增量的三分之一。今年中国经济约5%的增长可能低于历史预期,但考虑到其经济规模和全球环境,这仍是值得瞩目的成绩。中国贸易顺差增长22%,成为2025年GDP增长的关键驱动力(图1)。

同时,重要的结构性挑战仍在。房地产和建筑行业仍十分低迷,且尚未看到明确的复苏迹象。

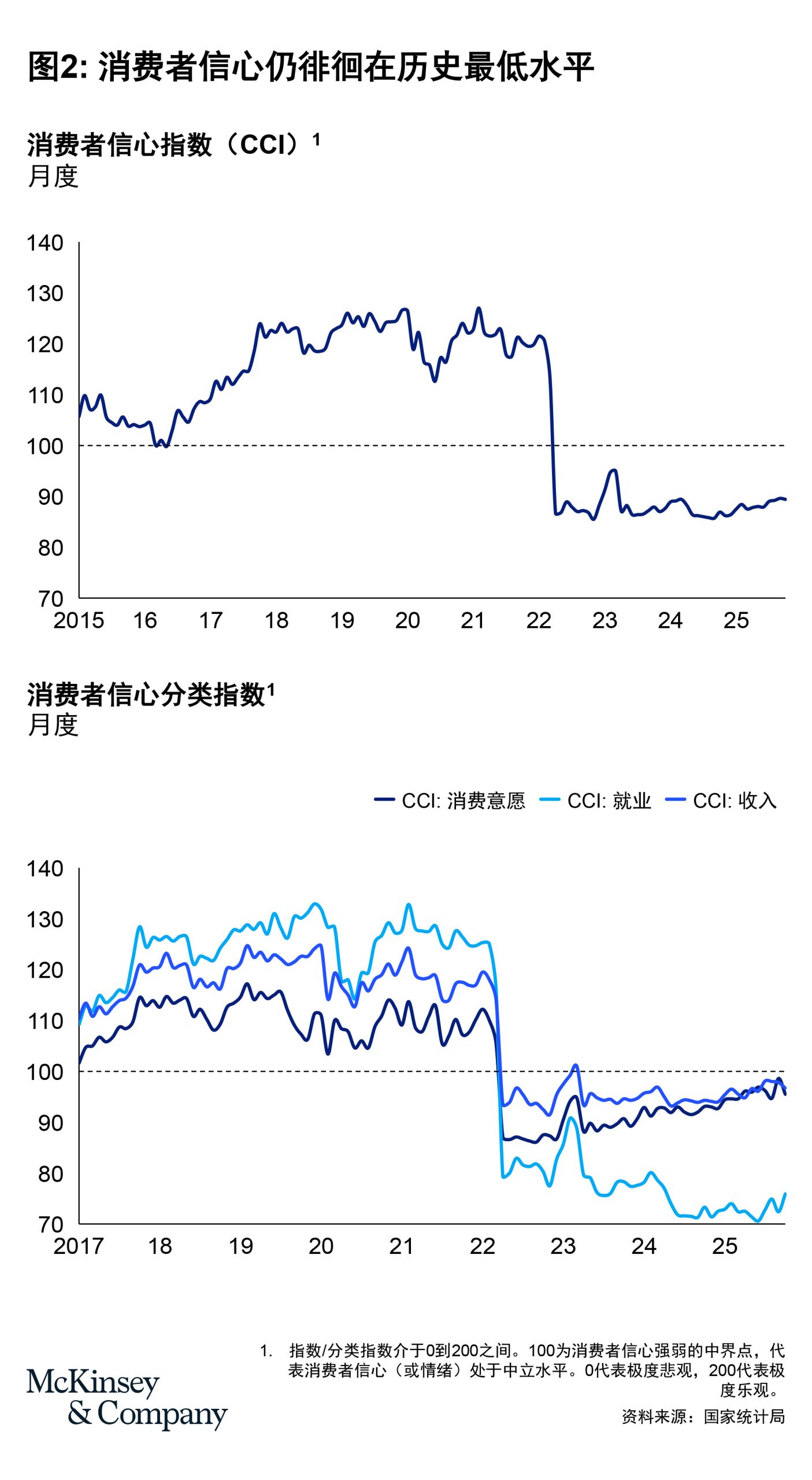

消费者信心依然徘徊在历史最低水平。

隐藏在消费者信心指数背后的,则是更为复杂的情况:尽管消费意愿逐步改善,但就业问题,尤其是青年失业率问题,仍引发更多担忧。相较去年末,截至今年11月就业信心指数明显下降(图2)。

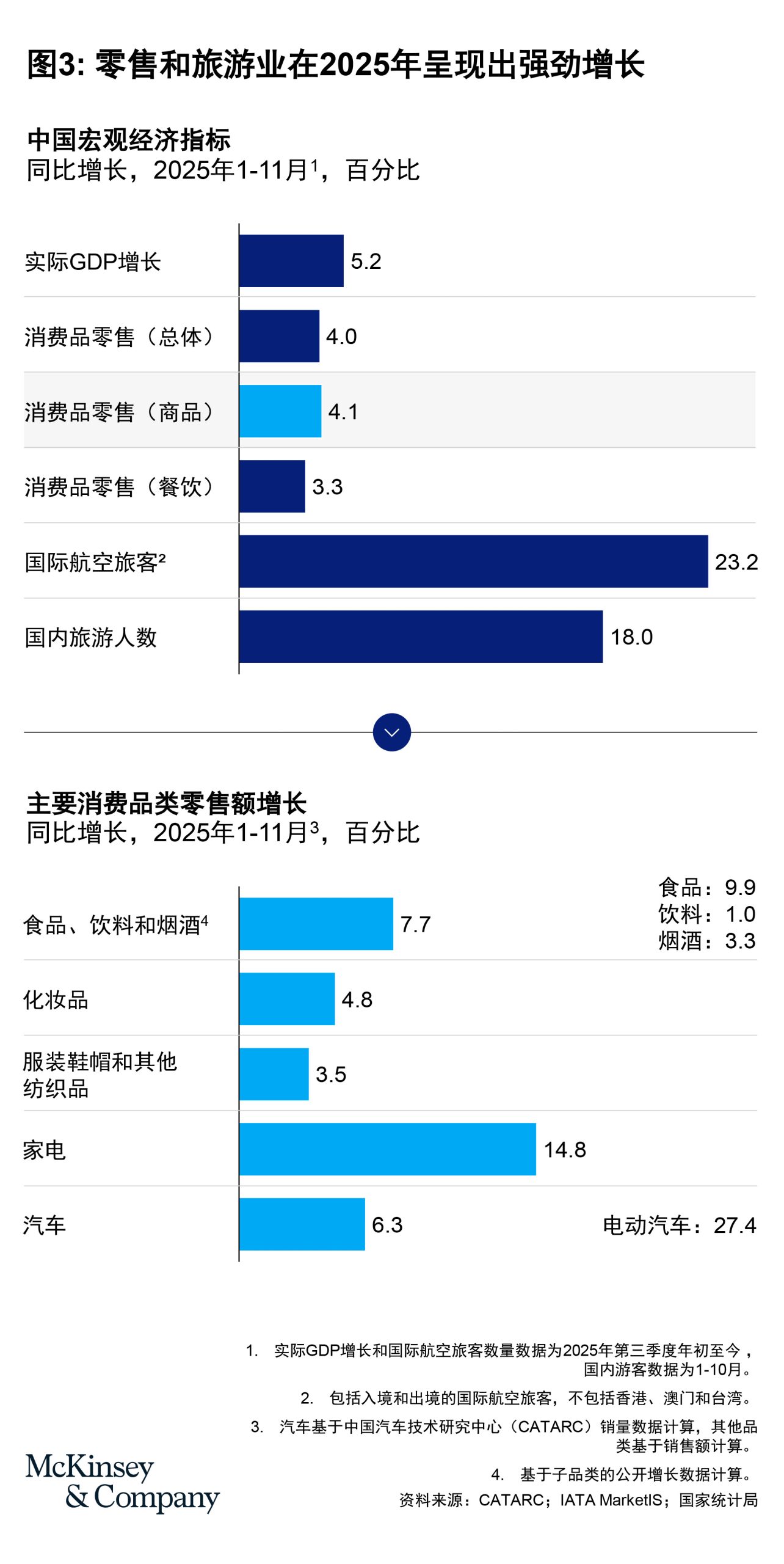

正如我在2025年8月发布的上一期《中国市场简报》中提到的 ,得益于强劲需求以及新消费模式的出现,消费保持了积极的增长势头。全年零售额预计将增长约4%,部分原因在于国补和技术升级推动下,上半年家电和电动汽车消费的高速增长。

随着补贴退出,家电增长在近几个月回落,10月销量约下降15%,11月下降20%。与此同时,化妆品、服饰等品类下半年却逆势上扬,近数月保持中高个位数增长。而食品饮料板块持续成为市场亮点,下文将展开详述。

服务业的表现继续优于商品消费。国内和国际旅游均实现两位数增长,凸显出消费者从商品消费向服务和体验消费的结构性转变。入境游达到历史最高水平,全球CEO和高管的来华数量堪称前所未有,以了解这个因规模优势而持续保持吸引力的中国市场(图3)。

全球CEO关于中国市场的4个问题

在一个以规模庞大、增长不平衡和快速变化为特点的市场中,全球CEO都希望厘清中国的未来走向以及如何应对。在这些讨论中,以下四个问题最为常见。

问题 1:如果整体零售额增长4%-5%,为什么我们在中国的业务却在下滑?

当前中国消费格局的显著特征是分化。虽然整体零售额增速在4%-5%,但这一头条数字却掩盖了消费者细分、产品品类、渠道和城市层级之间极其广泛的差异。

将整体增速拆解,可以清楚地看到消费增长分布不均。一些细分市场以高个位数或两位数速度增长,而另一些则持平或显著萎缩。这解释了为何一些高管感受到的增长远高于平均水平,而另一些公司的业务却遭遇停滞或收缩——即使同属一个行业。

区域差异显而易见,低线城市的增长速度持续高于高线城市。例如,上海的消费在2024年出现下降。品类之间的差异同样显著。享受补贴支持的品类,如家电(增速14.8%)和电动汽车(27.4%)增长迅猛,而化妆品(4.8%)和服饰鞋帽(3.5%)等非必需品类则表现疲软。

食品、饮料、酒类和烟草品类生动地体现了这种分化。年初至今约8%的增长让许多行业领导者感到意外。但细看之下,差异更为明显:食品消费增速达10%,而包装饮料基本持平,酒类和烟草消费则略有增长。

食品消费增长背后的最重要驱动因素是零售商自有品牌的快速崛起。这一由来已久的全球趋势如今已在中国全面铺开。尽管会员店渠道继续扩张,但零食店渠道已成为一大增长引擎。该渠道目前年营收约为200亿美元,其中两大头部企业分别运营超过1万家门店,主要集中在低线城市。

这些门店的大部分销售额来自零售商直接从工厂采购的白牌或自有品牌产品。中国极其高效的供应链使得零售商能够在提供极具竞争力价格的同时,保持盈利。与此同时,外卖平台持续加速发展,线上渠道依旧保持强劲势头,对即食、即烹和健康类产品的需求稳步上升。此外,消费者从传统菜市场转向现代零售业态的持续趋势,也助推了报告中的零售增长。

这些分化的增长态势解释了为何即便整体消费保持正增长,个别品牌或品类仍可能下滑。未来的成功将越来越取决于商家能否识别新兴客群、渠道和消费场景——并抢占先机。

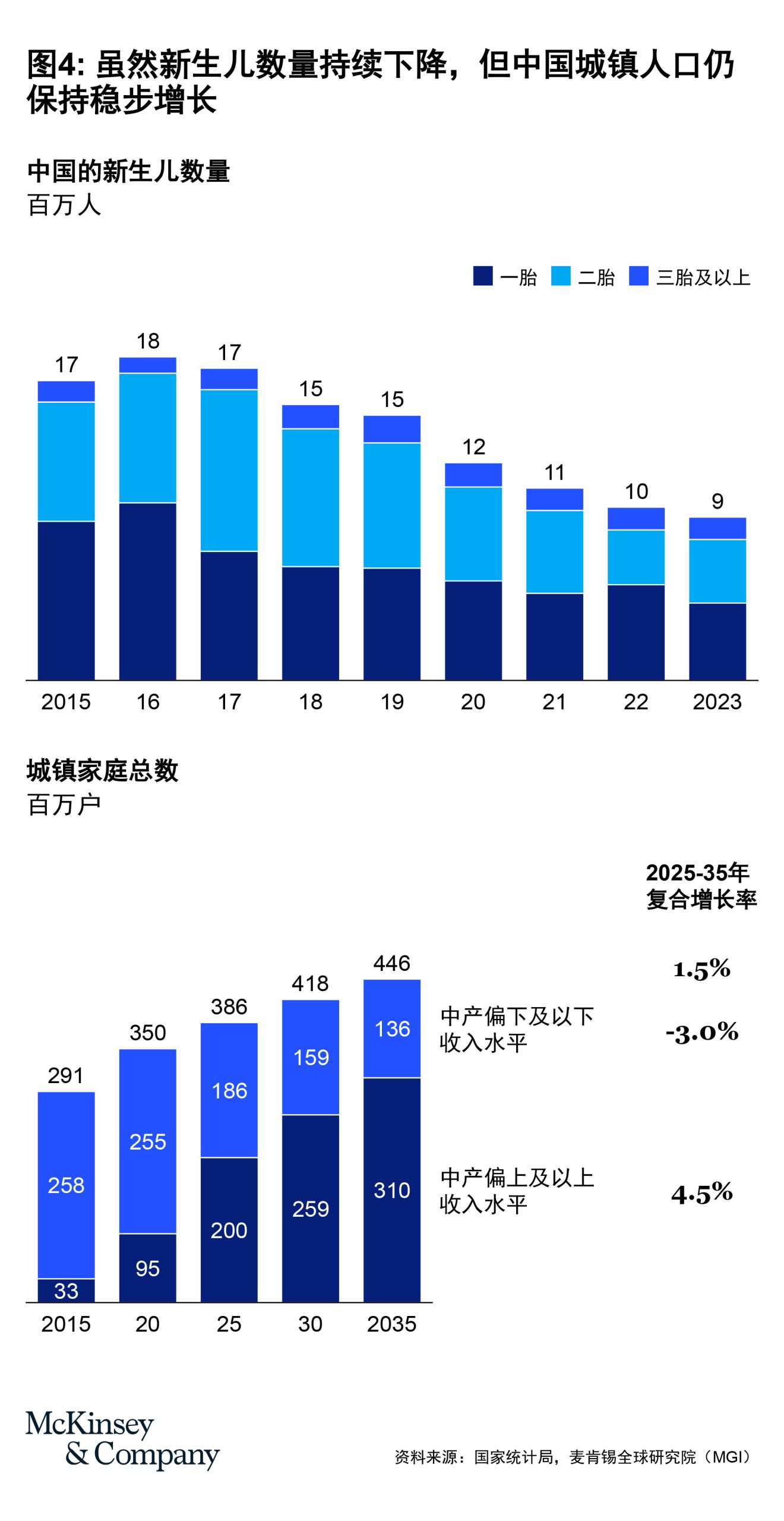

问题 2:中国人口下降和老龄化对消费行业意味着什么?

由于出生率持续低迷,中国人口已进入负增长阶段。人口结构不再年轻化,生育率下降已持续十多年,尽管有政策干预,但仍无明显逆转迹象。在上海等城市,生育率已降至极低水平。

然而,未来十年的人口结构状况仍比通常预想的更加有利。大批高出生率时期出生的人群正进入劳动力市场,外加高企的高等教育毛入学率(去年达60%),二者共同导致了截至今年11月高达17%的青年失业率。

城镇化进程持续推进,且仍有巨大发展空间。据麦肯锡全球研究院预测,未来十年中国预计将新增大约6000万城镇家庭,超过德国家庭总数。其中中高收入及以上家庭的增长将愈发显著,这部分群体正是推动品牌及高端产品需求的主力军。今年,中国中高收入家庭数量预计将首次突破2亿户。尽管长期预测可能会呈现出完全不同的图景,但在下一个十年,中国人口和城镇化趋势将继续支撑消费增长(图4)。

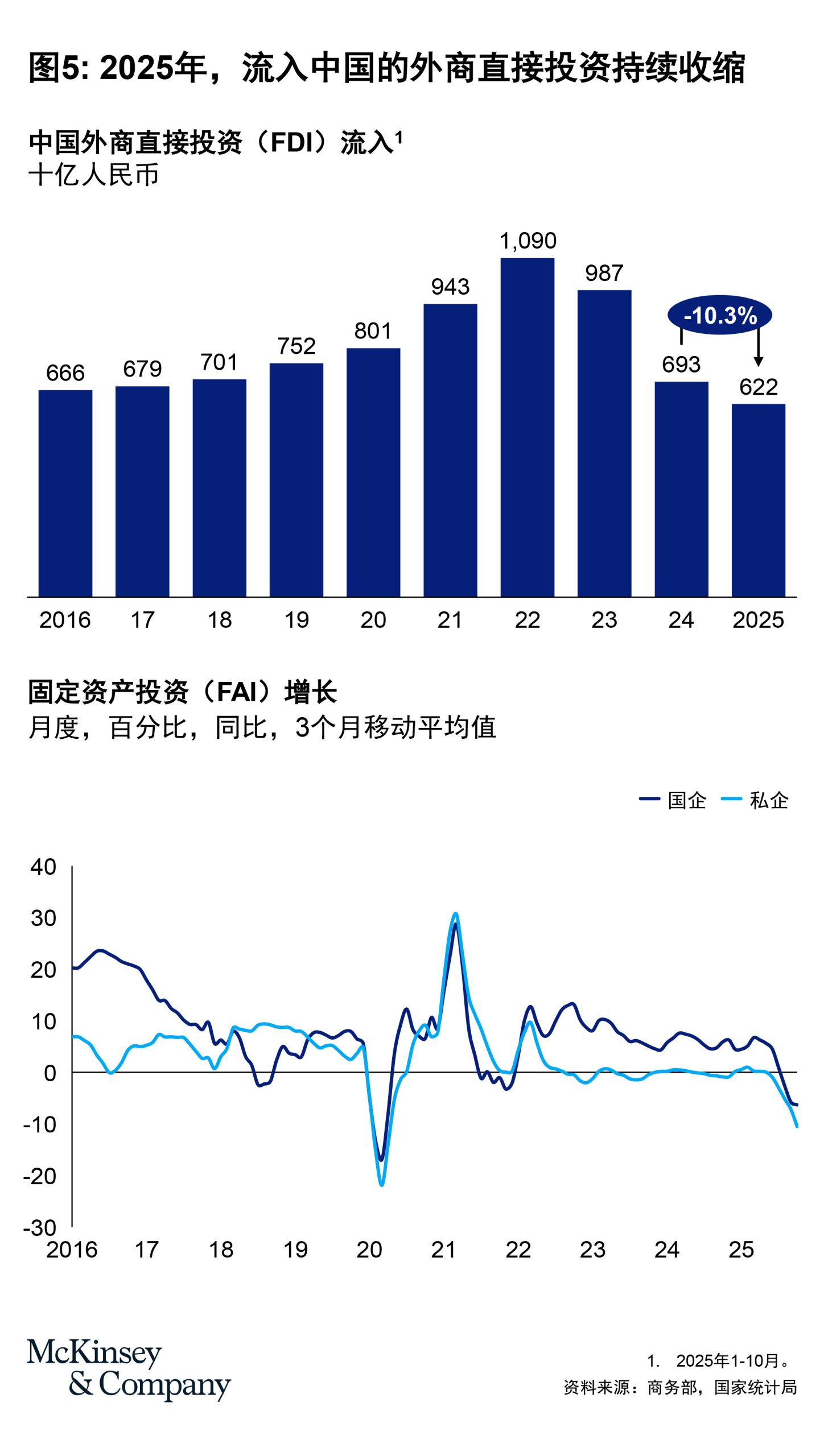

问题 3:外国直接投资的急剧下滑对中国来说意味着什么?

外国直接投资(FDI)从2022年的峰值开始大幅下降。继2023年小幅下滑后,2024年FDI大幅下跌约30%,并在2025年持续走低,回落至十年前水平。这一趋势也折射出跨国公司日益谨慎的态度和不确定性。

FDI是评估外资对中国市场态度和中国投资吸引力的重要指标。就此而言,近期走势明显趋于负面。但若将其作为衡量中国国内实际投资状况的参考,FDI的指导意义则相对有限。

中国固定资产投资总额中,仅3%至4%来自非大陆企业,而来自中国以外企业的投资更是仅占1%-2%。因此,FDI的变化对整体投资水平的直接影响较为有限。

更令人担忧的是国内民间投资的持续下滑。尽管其中大部分可以归因于建筑行业的崩盘,但重振中国企业家信心对于维持长期增长仍至关重要(图5)。

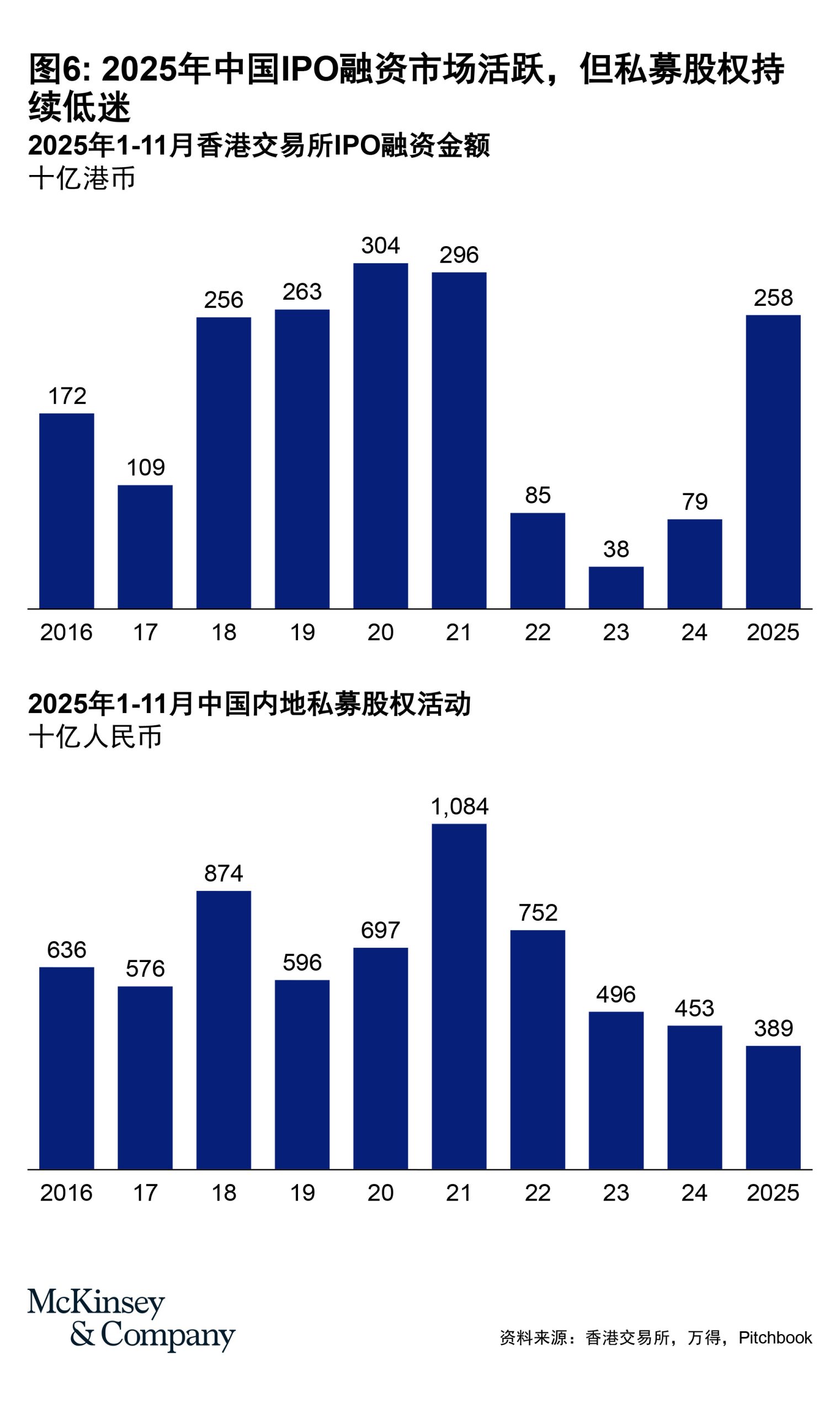

问题 4: 公开资本市场正在复苏——私募股权何去何从?

公开资本市场已呈现明显复苏态势。在往年积压项目和市场环境改善的助推下,香港IPO活动强势反弹,且这一势头已延续至第三季度。

然而,私募股权活动仍远低于历史峰值。尽管公布了多笔大型交易,但今年的投资额甚至低于去年。收购活动占比似乎有所上升,但私募股权整体投资水平仍显低迷。

作为衡量对中国中期增长前景信心的指标之一,私募股权将与FDI和国内民间投资一道,共同成为值得关注的重点领域,尤其是在迈向2026年之际(图6)。

结论

中国经济增长已从历史高位下降,但整体基本面、尤其是消费市场,仍展现出强大适应力。在当前庞大基数上实现5%的消费增长仍是值得瞩目的成就,这得益于产品、渠道及商业模式的持续创新。零售商自有品牌的崛起、零食专卖业态的涌现,以及聚焦消费者健康与健身品类的持续扩张,无不印证中国市场的增长动能正在转移而非消失。

对跨国企业而言,在华成功的关键已从广撒网转为精准布局:必须精选细分赛道、优化渠道策略、锚定核心城市、打磨价值主张。尽管市场挑战犹存,但对于积极应对复杂局面的企业,这里依然能提供无可比拟的规模优势、市场活力与发展机遇。

点击此处,获取本文PDF版本。

泽沛达(Daniel Zipser)是麦肯锡全球资深董事合伙人,也是麦肯锡亚洲消费与零售咨询业务负责人,常驻深圳分公司。

作者感谢陈曦、李斌、刘高睿、Ivo Naumann、荣戎、成政珉(Jeongmin Seong)和周佳为本文做出的贡献。

本文由麦肯锡中国台北办公室高级经理王磊智(Glenn Leibowitz)编辑。