实证研究解密企业价值增长的核心规律

作者:Chris Bradley、Rebecca Doherty、Nicholas Northcote、Tido Röder

稳健持续的营收增长,是衡量一家企业是否成功的硬指标之一。然而,过去15年,这一目标的达成难度陡然上升。全球金融危机之后,企业增速明显放缓,全球最大型公司的增长率,已跌至2008年前的一半。同时,资本投入的增长速度超过了收入扩张,进一步压缩了投资回报。在当下这个经济放缓、通胀高企、地缘动荡的环境中,要实现既能盈利、又能为股东创造价值的增长,变得愈发艰难。

要扭转这一趋势,企业领导者需要一套系统而全面的增长蓝图,涵盖三大核心要素:宏大的增长愿景及相匹配的思维模式、深植于组织肌理的有效赋能机制,以及由一系列连贯举措构成的清晰增长路径。为帮助客户找到这样的路径,我们深入研究了全球5000家最大型上市公司近十五年的增长模式与业绩表现。

研究结果再次印证:营收增长是驱动企业绩效的关键引擎。营收年均增速每提高5个百分点,股东总回报率(TSR)就能相应提升3至4个百分点,折算下来,相当于十年间市值增加33%至45%。在研究期内,那些在增长速度与盈利能力两方面都跑赢同行的企业,股东回报率平均高出行业水平6个百分点,表现尤为突出。

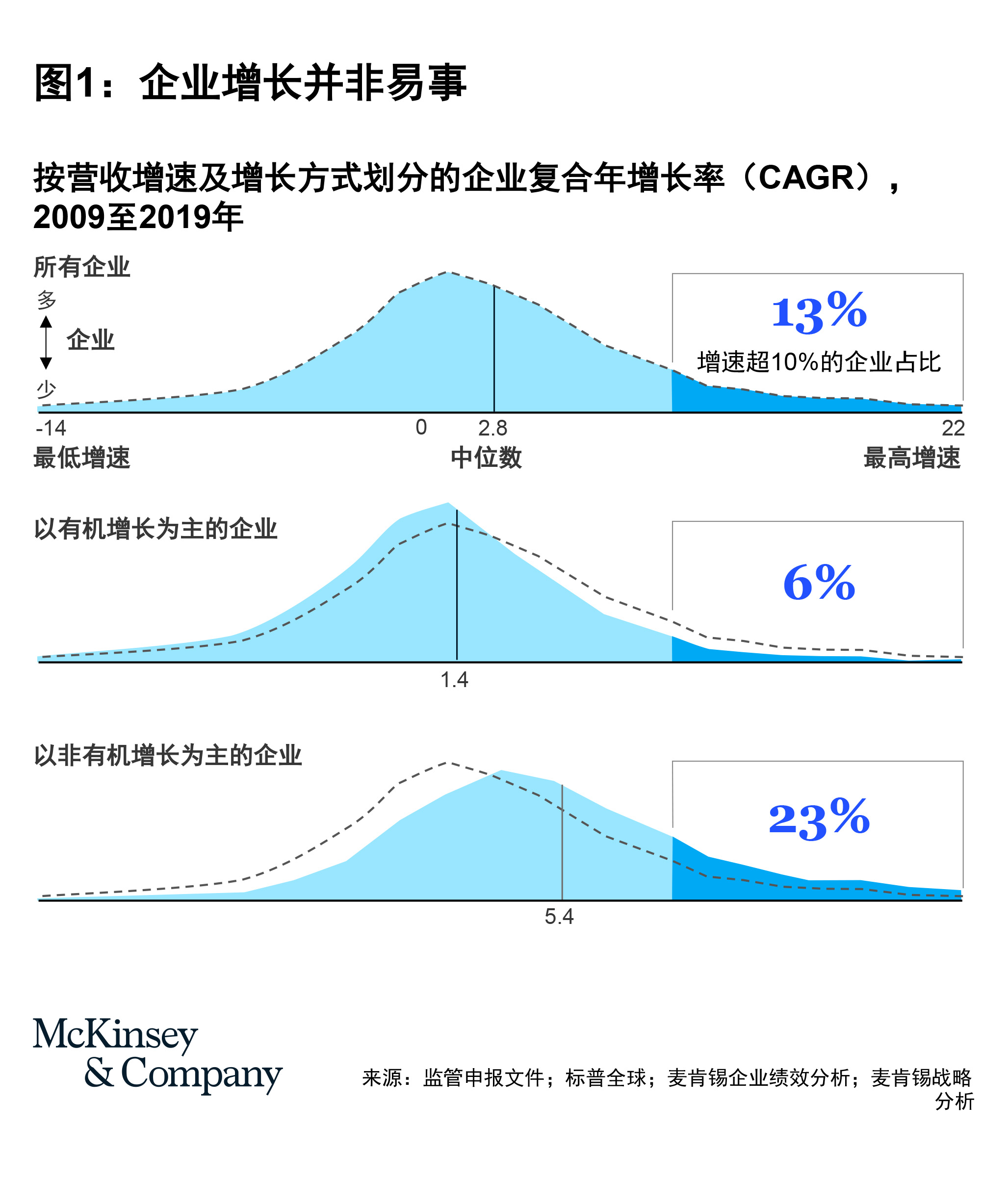

然而,能持续取得如此成绩的企业并不多。在新冠疫情暴发前的十年间,样本企业的年均增长率中位数仅为2.8%,而年均增速超过10%的企业,比例只有八分之一。

保持健康增长的难度同样不容低估。我们将样本企业在过去十年的前五年与后五年的表现进行对比发现:在2009至2014年间跻身增长前25%的企业中,仅三分之一能在接下来的五年里保持同等增速。而对于主要依靠内生增长的企业,这一比例甚至不到四分之一。这说明,企业增长存在显著的“均值回归”现象。

为探寻破解之道,我们从多个维度剖析了样本企业的增长模式。结果表明,若想在增速与盈利水平上同时领先竞争对手,企业应当遵循十条核心法则。

我们还量化了每条法则背后的达成条件,以及企业精于各法则后对绩效的实际提升幅度。由此形成的“增长密码”不仅能帮助企业评估自身增长水平,还可作为下一轮战略制定的参考标杆。掌握的法则越多,回报越丰厚。但门槛极高:在我们的样本中,精于三条及以上法则的企业不到一半,能做到五条以上的,只有区区8%。

法则一:优势先行

高投资资本回报率(ROIC)意味着企业的商业模式具备竞争优势。这样的企业能够吸引并配置更多资本,形成“增长-回报”相互强化的良性循环。尽管有些企业会在追求增长的过程中短暂牺牲利润(亚马逊或许是最广为人知的例子),但更常见、也更务实的做法,是先打磨出独具一格的商业模式,再推动规模化扩张。

以某百货连锁企业为例,其商业模式是“品牌折扣+低库存+低成本门店”。2007年,该公司的ROIC比资本成本高出5个百分点。管理团队凭借这一优势,将门店数量从这一年的约900家扩张至2019年的1500余家,年均营收增长9%,年均股东回报率更是高达29%。

| 持续聚焦或加码高增长、高盈利板块布局的企业,股东总回报率可额外提升1至2个百分点。 |

法则二:顺势而为

这句古老的商业格言在当下尤其贴切。疫情前已显现的趋势加速演进,拉大了企业间的差距。过去15年,那些在扩张中持续聚焦或加码高增长、高盈利板块布局的企业,年均股东总回报率可额外提升1至2个百分点。这意味着,身处优质市场的企业应继续加码投资以保持领先;而面临市场逆风的企业,则需要果断将资源重新配置至顺风赛道,甚至不惜实施大刀阔斧的战略转向。

但市场选择必须精准。正如麦肯锡畅销书《增长的颗粒度:识别增长源,打造长青企业》(The Granularity of Growth: How to Identify the Sources of Growth and Drive Enduring Company,威利出版社2008年)指出的:许多高增长行业内部存在增长乏力的子领域,而相对成熟的行业中往往也潜伏着快速增长的细分赛道。以电信服务为例,我们分析期内该行业整体年均增速仅1.6%,但其中增长最快的公司年营收增幅达21%,最慢的则每年下滑9%。这种差异既源于并购与剥离,也与业务组合选择相关,即对不同增速细分领域的配置比例。例如,云服务的增长远超语音服务,且各类服务在不同国家的增长差异亦十分显著。

法则三:拒绝平庸

增长速度跑赢所在行业,往往意味着企业拥有强劲的商业模式,无论行业整体处于快车道还是慢车道,这种优势都会受到资本市场的青睐。而那些能够抢占竞争对手市场份额的公司,更有机会突破股价隐含的增长预期,带来额外回报。

以两家零售企业为例:它们在2007至2017年的年均增长率同为4%,但分属不同领域。一家是家居改善零售商,所在品类年均增速仅3%,而该公司股东回报率高达17%;另一家运动服饰公司则比其所在细分领域的平均增速低1个百分点,股东回报率仅1%。尽管股价受多种因素影响,但我们的分析显示,平均而言,增速超越行业水平可额外带来约5个百分点的股东回报率;若盈利能力也优于同行,这一优势还可再增加1个百分点。

法则四:深耕核心

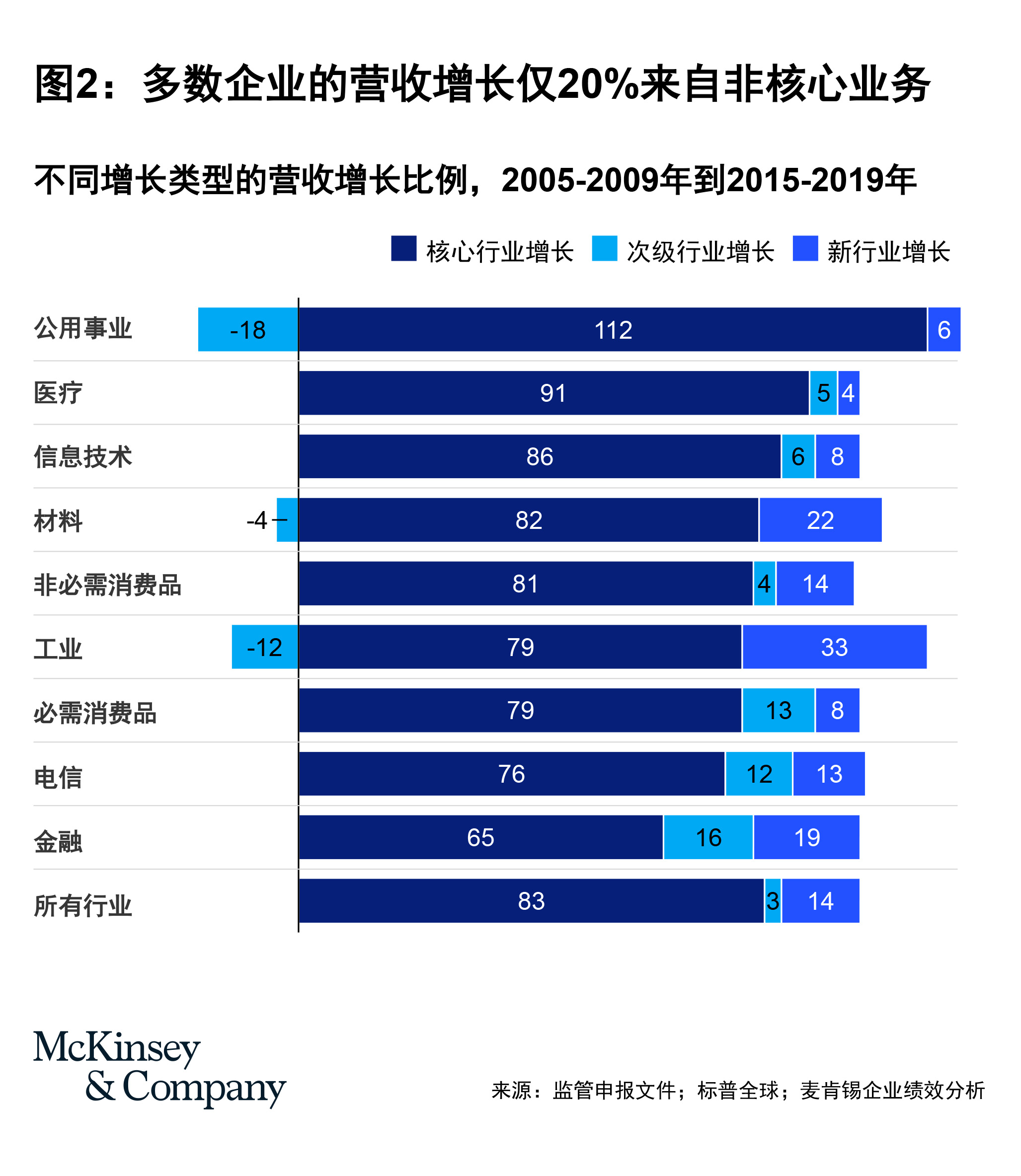

制定增长战略时,CEO脑中最先浮现的问题往往是:“增长从何而来?”为寻找答案,我们将样本企业的营收增长拆分为三类:核心行业增长(研究初期企业所处的最大细分领域)、次要行业增长(研究第一年贡献较小、但仍具分量的细分领域)、新行业增长(起初未涉足的全新领域)。

结果再次验证:核心业务的健康度,是企业增长的基石。直白地说,核心若不强,整体增长很难出彩。数据显示,在核心业务增速低于行业中位数的企业中,仅六分之一能在整体增长率上跑赢同行。因此,激活核心业务,必须摆在首位。部分企业需彻底革新运营模式,其他则需在现有市场或新市场中找到高潜力的细分赛道,将资源从停滞板块调配过去。

| 平均而言,样本企业83%的营收增长来自核心主业。 |

法则五:突破边界

我们的研究发现,平均而言,企业80%的增长来自核心主业,其余20%来自次要行业或全新领域的探索。但行业差异极为明显:工业企业有足足三分之一的增长来自新领域,而公用事业公司则更倾向于强化核心布局。

向关联领域拓展的企业,年均股东回报率平均比同业高出1.5个百分点。某全球轮胎制造商即是典范:通过切入制动与安全系统、动力总成及车联网技术,如今这些新业务贡献了公司总营收的75%,年均增速较同业快2.4个百分点。类似案例在各行业不断涌现。在碳中和转型浪潮下,化工、建筑等传统企业纷纷布局再生塑料、环保建材、人造肉等高增长的关联领域,以应对原有产品需求的萎缩。

核心业务高速增长的企业,可通过拓展新领域抢占未来趋势先机;而核心业务疲软的企业,则需借关联业务弥补增长缺口。

法则六:不懂不做

关联领域虽有潜力,但并非“有机会就要上”。我们用一个简单标准来衡量业务关联度:若某些行业经常出现在同一家企业的业务组合中,就可被视为高度关联。比如“有线电视、卫星与广播电视”或“航天、国防与工业机械”。

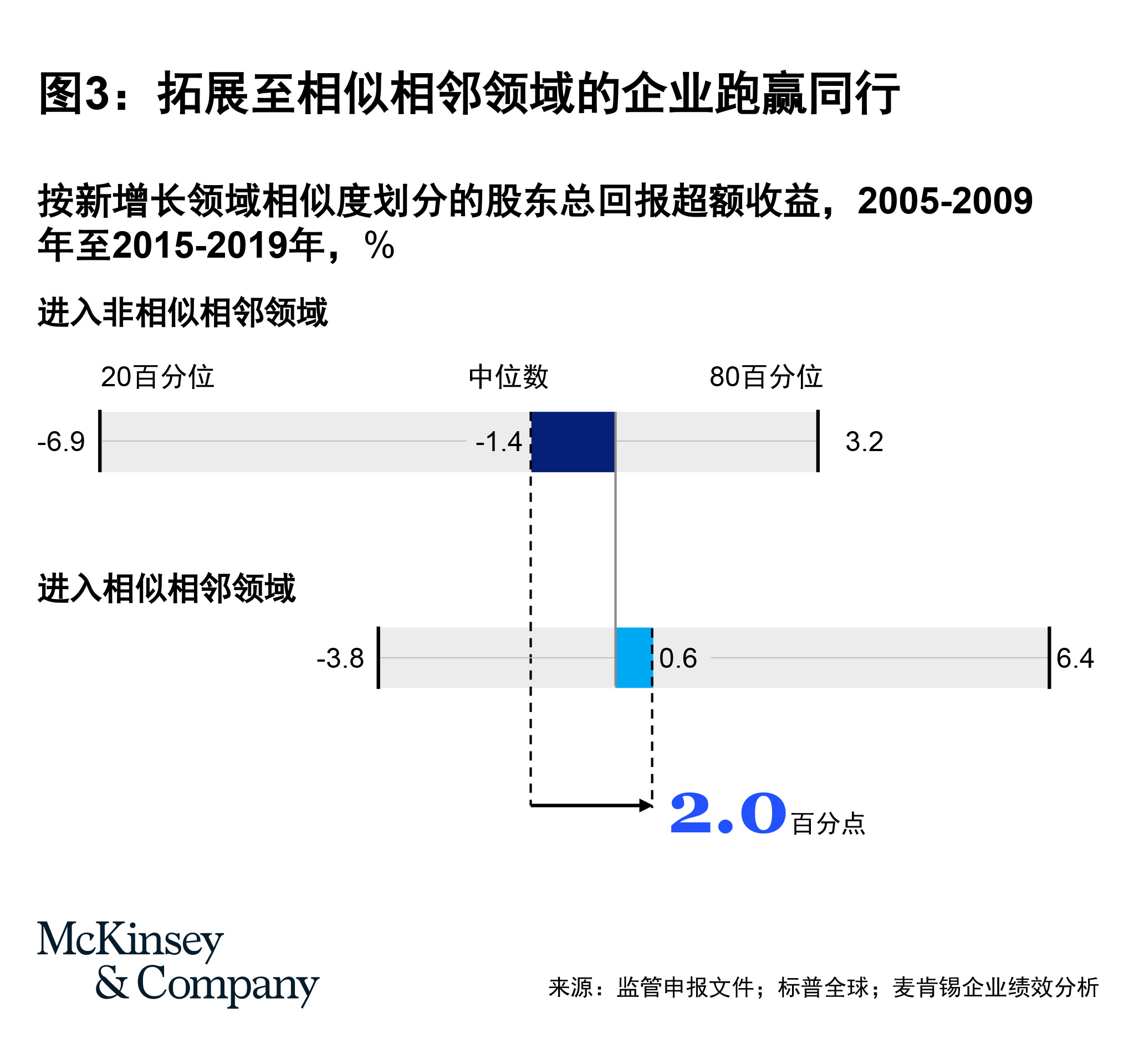

分析显示,通过提升业务组合关联度实现增长的企业,年均股东回报可额外增加1个百分点。如果新领域与核心业务高度相似,这个优势甚至可放大到2个百分点。

为何相似度如此关键?它在很大程度上决定了企业是否是某项资产的“天然”或“最佳”持有者,从而能在运营中释放最大价值。这种价值,可能来自与现有业务的协同效应、独特的技术或管理能力、专有洞察,或资本与人才优势。通用磨坊(General Mills)收购帝亚吉欧(Diageo)旗下品食乐(Pillsbury)的案例便是明证。帝亚吉欧与品食乐几乎毫无业务重叠,而品食乐与通用磨坊却能共享诸多能力与资产。藉此,通用磨坊在采购、生产和分销环节降低成本,将运营利润提升了约70%。

| 进军关联领域的企业,股东总回报率平均比跨入非关联领域的同行高出两个百分点。 |

法则七:本土称雄

行业选择与价值链布局只是增长地图的一维,另一条关键轴线是地域。和核心业务一样,本土市场是企业的“基本盘”。一旦在本土失守,想靠其他市场拉动增长难上加难。我们的研究发现,本土市场增速低于行业中位数的企业中,不足两成能在整体增长上跑赢同行,且多数来自日本等低增长地区,它们只能靠激进的国际化来对冲本土疲软。比如,一家日本空调与制冷设备制造商,通过切入北美和中国市场,成功填补了在本土的增长缺口。

| 本土利润率低于平均水平却实现超同业增长的企业不足20%。 |

法则八:得本土者得天下

在我们的样本中,企业总增长中约一半来自海外市场,这一比例主要由日欧企业拉高,因为它们需要国际化来弥补本土增长的不足。而在中国和北美等高增长地区,海外市场的贡献率则不到三成。

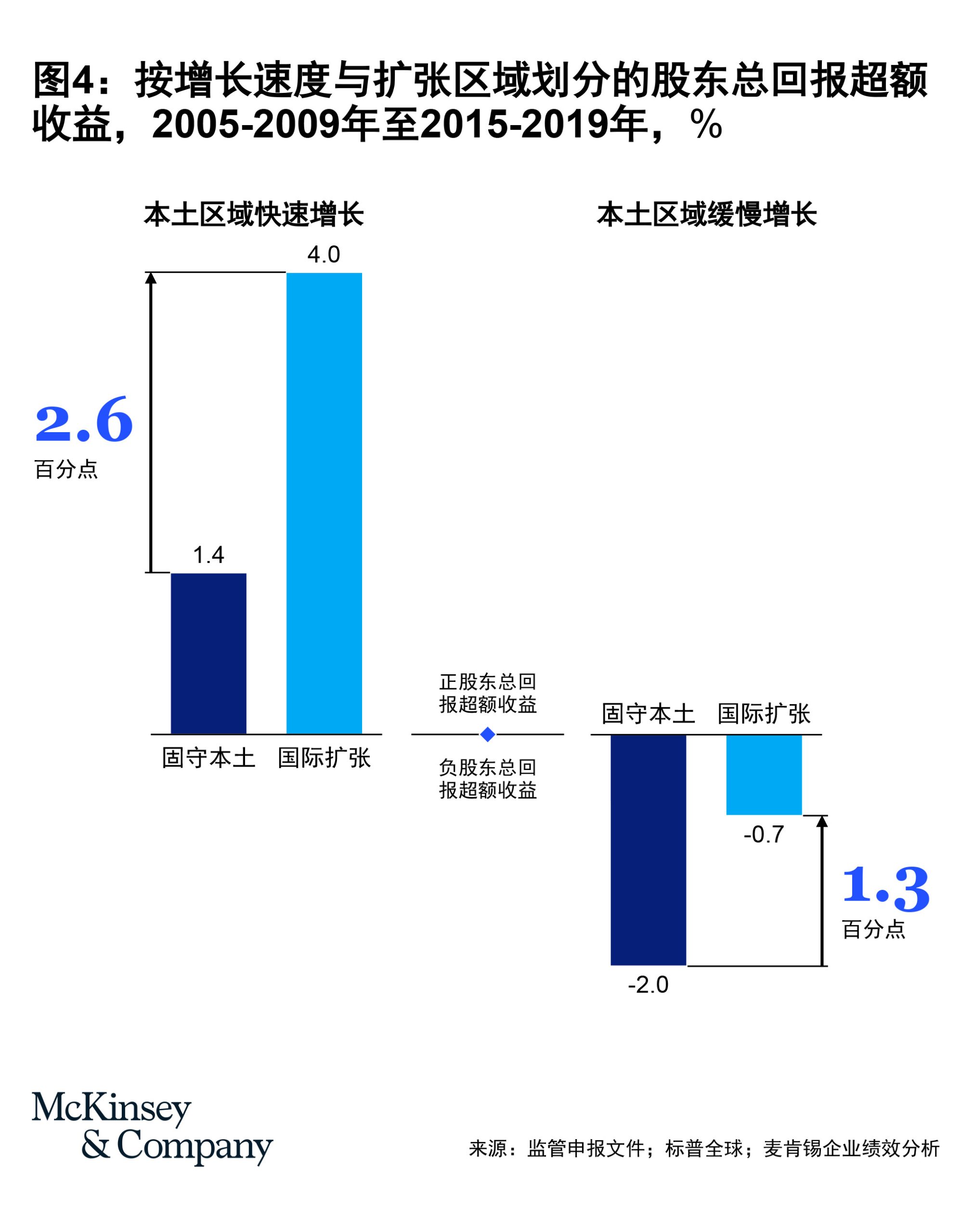

国际化确实能带来回报:整体来看,布局海外的企业年均股东回报率比同行高出1.9个百分点。但基础不同,收获亦有差别:本土增长强劲的企业,通过国际化可再添2.6个百分点的年回报;而本土增长停滞者,海外布局仅能多带来1.3个百分点,不足以抵消本土失分的拖累。

要想在国际市场立足,必须具备清晰且可跨地域复制的竞争优势。没有这一基础的外来者,很容易败在熟悉当地环境的本土强敌手中。这也是为什么在本土称雄的企业更能从全球化中获益,它们往往已打磨出成熟的商业模式,并能将这些优势移植到新的市场。

一家欧洲顶尖农用与市政车辆制造商便是如此,凭借在本土市场的卓越口碑,它顺利登陆美国市场并持续取得行业领先的回报。相反,另一家在本土疲软的欧洲连锁食杂商却在贸然挺进拉美后遭遇重挫,过去十年,其股东回报率年年落后同行7个百分点。

法则九:系统并购

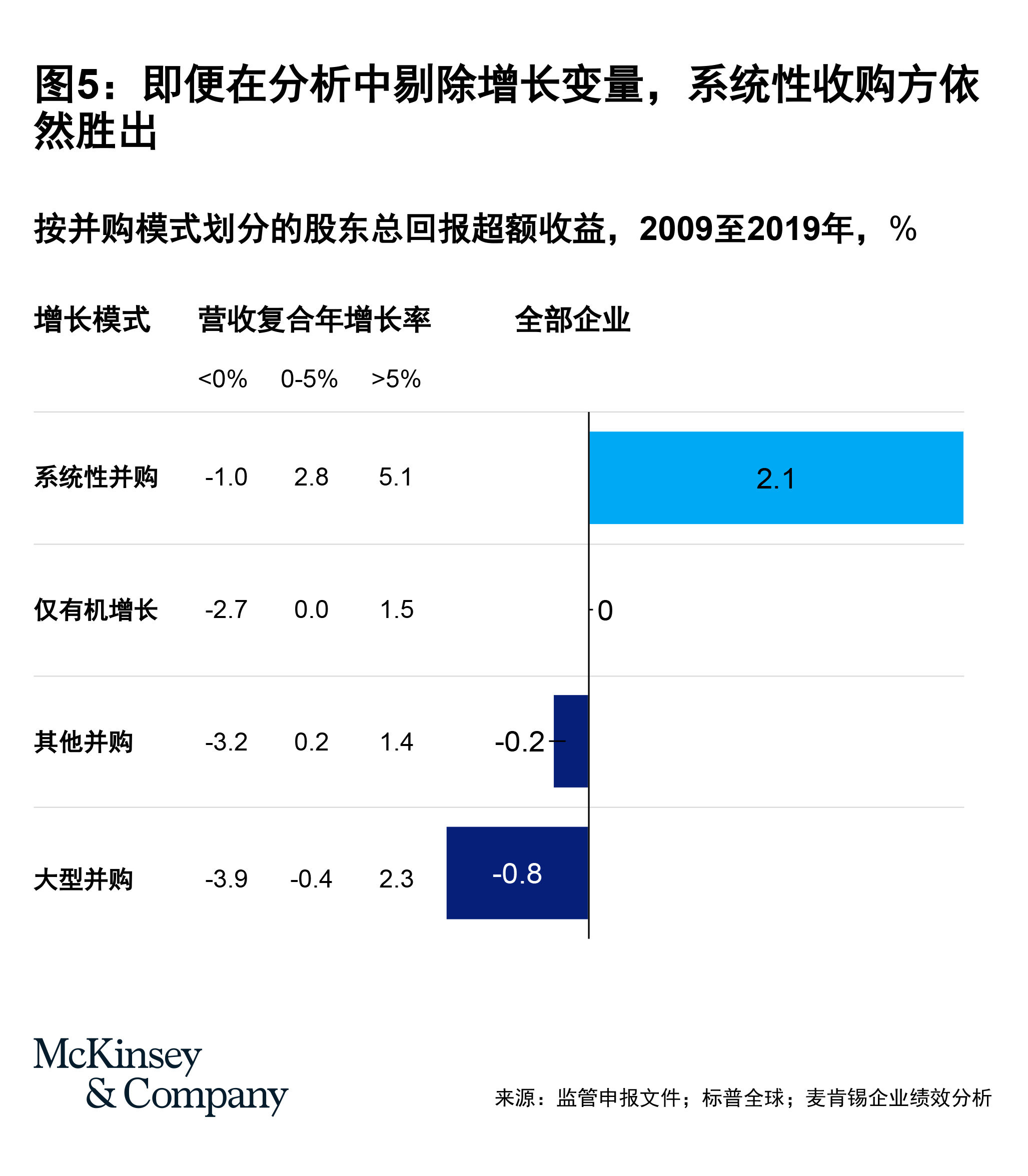

在我们的样本中,并购贡献了约三分之一的营收增长。麦肯锡长期的研究一再印证:决定股东回报高低的,不是并购规模,而是并购方式。我们将企业分为四类后发现,系统性收购者(programmatic acquirers),即每年围绕同一主题完成至少两笔中小型收购的企业,在长期表现上稳稳跑赢采取其他并购策略的同行。

有人或许会问:他们是不是因为增长更快,所以回报更高?答案是否定的。即便剔除了增速的影响,将不同并购策略但增速相近的企业进行对比时,系统性收购者依然胜出。这意味着,即使内生增长者能和收购型企业跑得一样快,他们的股东回报也很难超越系统性收购者。

今天,许多传统企业正通过系统性并购,实现数字化转型与业务扩张的双重目标。比如,某欧洲出版集团过去十年完成了逾60笔收购,将触角伸向数字媒体领域,如今数字资产已贡献超七成的营收。

系统性并购的力量来自三方面:第一,熟能生巧。反复操作让企业在战略规划、标的筛选、尽职调查到整合落地的全流程中不断打磨能力,形成可复制的最佳实践;第二,避开高溢价陷阱。大型并购不仅价格高昂,还伴随“强强整合”的高难度挑战;第三,小步快跑、稳扎稳打。持续的小型并购既能切入新市场、整合碎片化市场,又能避免一次性押上全部筹码的风险。

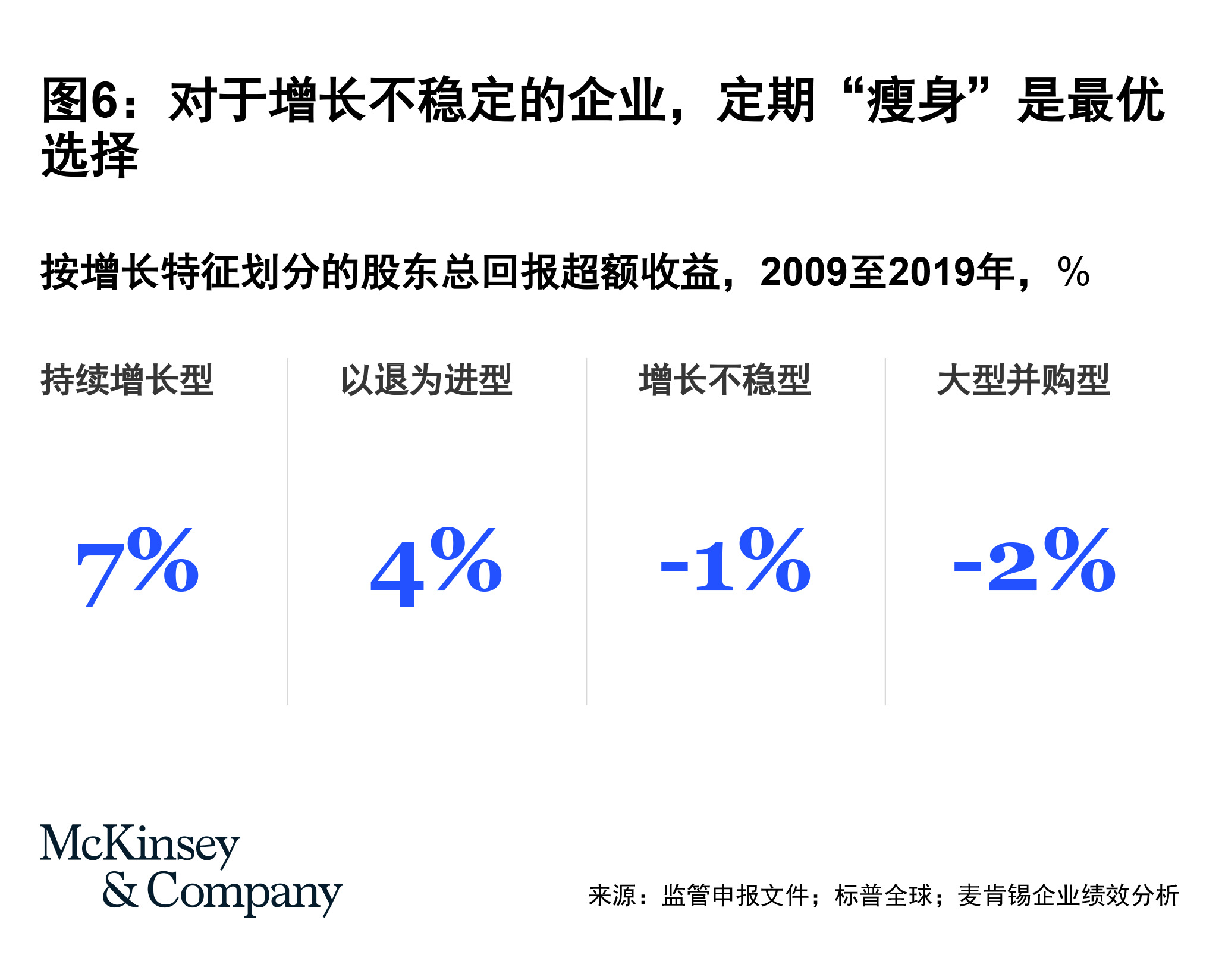

法则十:以退为进

许多管理团队都背负着持续增长的压力,这很正常。2010年至2019年间,仅10%的企业在十年中的七年实现了增长,这些“稳定增长者”的股东回报率远高于同行。但如果企业缺乏稳定增长的内核呢?数据表明,最差的选择是孤注一掷,依赖一笔“惊天动地”的大并购来强行拉升业绩。更优解,是定期“瘦身”:果断剥离增长乏力的板块,将释放的资金投入更具吸引力的新领域。

样本显示,成功实施“以退为进”策略的企业,往往会在个别年份集中剥离资产,其他年份则保持稳健增长。它们的年均超额股东回报率比增长波动大或依赖大并购的企业高出整整5个百分点。关键在于,不能将“做大”与“创造价值”混为一谈。例如,一家澳大利亚综合企业持续剥离保险等吸引力较低的业务板块,将资金投向新兴增长机会。结果,2009年至2019年,其年均股东回报率超过10%。

今天,企业领导者不止要有成本的“基准线”,还要有增长的“标尺”。掌握这十条创造价值的增长法则,仅仅是全景式增长方案的起点。企业的第一步是确立一个超越业务惯性增长的清晰目标;第二步是设计一条尽可能涵盖多条法则的连贯增长路径;最后还要锤炼支撑卓越执行的能力与运营模式。