欢迎来到麦府会客厅——养老金融专题下半场的讨论。上半场四位专家分享了美德韩三国养老金体系的特点并对中国养老金体系做出展望。业内专家普遍认为,快速发展的“二、三支柱”商业养老金是中国养老金融市场未来发展的必由之路,其中第三支柱个人商业养老金市场更是具有爆发潜力。面对这片新蓝海,保险、银行、基金如何基于各自优势进行战略部署,抢占先机?

在下半场讨论中,麦肯锡全球资深董事合伙人、中国区金融机构业务负责人曲向军与麦肯锡全球董事合伙人、中国区保险业务负责人毕强等行业专家们针对三类金融机构各自特点给出行动建议;另外特邀嘉宾、泰康健康产业投资控股CEO刘挺军还就“健康养老生态圈”话题分享了泰康的最佳实践。

Q&A

曲向军

麦肯锡全球资深董事合伙人、中国区金融机构业务负责人

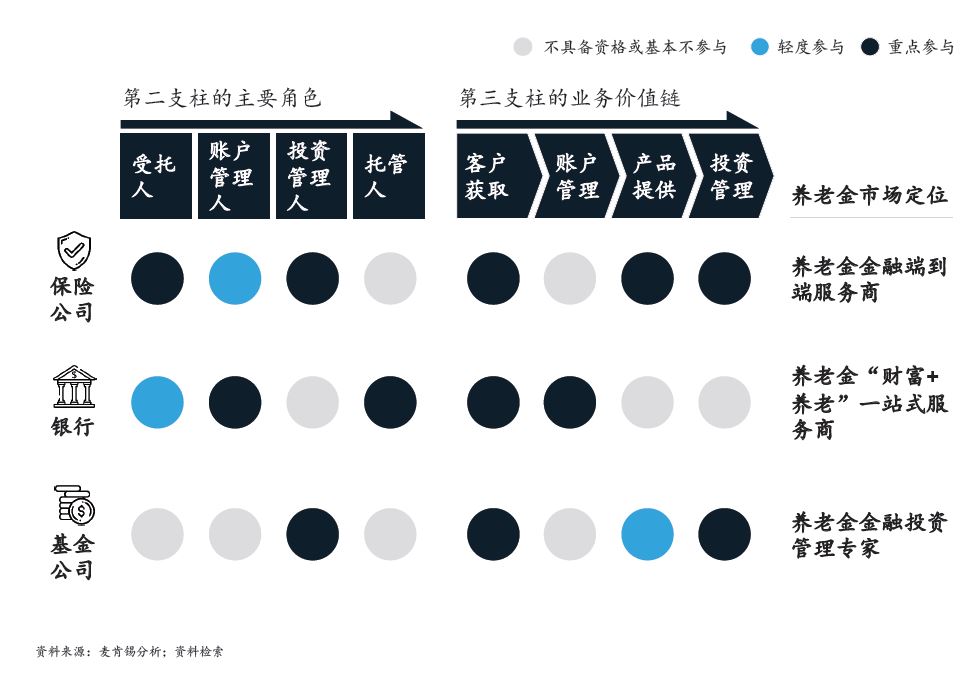

商业养老离不开商业机构,保险、银行和基金公司各类型商业机构已通过不同角色定位切入商业养老金融市场。中国第二支柱年金业务采取牌照准入制,在受托机制下获得准入资格的各类金融机构各司其职。其中保险公司和商业银行具备最全的牌照资质,但在角色上各有侧重。第三支柱个人商业养老金刚刚起步,也最具想象空间(见图)。针对三大行业未来在商业养老金市场的定位和布局,请大家分享一下见解。

毕强

麦肯锡全球董事合伙人、中国区保险业务负责人

我来说一下保险行业,保险公司凭借其全面的牌照资质、出色的保险产品服务能力和长期险资管理经验,具有明显的先发优势,有机会成为养老金第二、第三支柱的端到端服务商。要做到这点,保险公司应重点聚焦五大领域能力建设:打磨投资能力、多元客户触达、多样产品创新、智能运营服务和长寿风险管理。

时间关系我就不对这五大能力一一展开了,有兴趣的读者可以阅读报告全文。但是在多元客户触达这点上我想稍作分析。我们建议,保险公司应以年金业务为契机,深度挖掘企业客户、个人客户和数据价值:建立年金制度的企业是中国规模最大、综合实力最强的一批企业,其对接的2000多万员工是中国社会中综合收入水平较高的群体,因此年金业务带来的团体和个人用户及其背后的家庭关系网极具变现价值。B2B2C是突破年金业务瓶颈,实现年金业务盈利的重要模式。

陈鸿铭

麦肯锡全球副董事合伙人

针对银行业,我分享一些观点。在中国,不是每个人都有保险,但是几乎每个人都有银行(账户)。与保险和基金公司相比,银行在渠道布局、客户资源、品牌信誉等多方面具有天然优势,已经成为零售金融市场最重要的流量入口。并且银行在三大支柱业务中都承担了账户管理人的角色,虽然业务介入深度不同,但聚集了大量用户。

在韩国、中国香港等地,我们也观察到,银行通过以个人财富管理为切入口,成为保险或基金等个人养老金融产品的核心流量入口。我们建议,银行应牢牢把握客户触点,争做养老金市场“财富+养老”一站式服务商。其实从客户角度,“财富和养老”是非常相关、一脉相承的话题,如果银行可以为客户提出“一揽子”咨询和配置服务,则具有巨大价值。

尤其值得一提的是,银行系资管公司在资产端的资源和数据风控上具有得天独厚优势,拥有全面的客户信贷信息等资料,可以为养老金投资管理方提供适合养老金投资特点的优质资产,从而实现养老金融闭环。

孙铮

麦肯锡资深项目经理

随着消费者对私人财富管理和养老金融投资的需求日益增加和重叠,越来越多的消费者不再满足于标准配置的养老产品,对投资产品的多样性、灵活度和回报率有了越来越高的要求。与保险公司相比,基金公司的产品通常投资回报更高,设计更为多元灵活,能够有效迎合在投资理财方面变得更加精明的消费者。

公募基金公司在国内养老金三大支柱中承担着非常重要的投资管理人的角色,公募基金投管人占到第二支柱市场份额的40%,过去6年的平均收益率为6.34%,高于保险、券商和银行投管人。年金投资和养老目标基金投资管理在产品工具范围和投资管理年限上有着根本的不同,公募基金应充分发挥投管优势,在年金投资业务上进一步提升大类资产配置和非标资产投资能力,而在养老目标基金投资上则应以提升长期投资能力为核心,并匹配相应的支持机制。另外,国内的公募基金公司还应积极推进投资者教育,以提升品牌影响力,这将是它们赢得消费者青睐的重要手段。

曲向军:

各位的分享都很有见地。另外,“健康养老生态圈”战略也值得银行、保险、基金积极思考探索。目前阶段,我们观察到两种主要的参与模式:重资产模式和轻资产模式。泰康在养老社区领域深耕了11年,基本走出一套金融和养老产业相结合的模式。下面请刘挺军先生分享一下泰康养老模式的成功要素,给其他致力于打造健康养老生态圈的企业以借鉴。

刘挺军

泰康健康产业投资控股CEO

谢谢,养老产业生态圈发展空间巨大,但目前多数企业仍处于尝试阶段,面临诸多挑战。泰康经过多年探索,找到“保险、资管、医养”三位一体的协同发展模式。

下面我简单分享一下泰康在养老地产方面的做法。我们坚持重资产持有和自主运营,从而锁住未来的成本。首先是土地成本以及由土地产生的租金成本,这也是最大的成本构成,中国城市和城市土地价格发展变化很快,轻资产模式无法锁住地价。其次是服务成本,为此我们坚持自建团队和自主运营。另外,泰康保险业务和养老投资能形成资金互补,保险业务每年产生大量现金且存在长期投资需求,而养老地产就是很好的长期投资标的。随着中国人养老健康需求的日益增加,养老投资未来回报可期。相信今后还会有更多企业加入养老产业生态圈。

曲向军

谢谢各位的分享。中国“未富先老”,而养老金商业化改革有利于增强中国养老金体系的稳健性,明确国家、企业和个人对于养老的责任关系。

刚刚过去的2018年,是中国养老金商业化改革值得铭记的一年。随着个税改革、税延试点、养老目标基金试点等政策创新的不断推出,中国养老金体系市场化改革的大幕正式开启,商业养老金市场将迎来跨越式发展,领先的保险、银行、基金企业也将迎来一次历史性发展机遇。我们衷心希望这篇白皮书的发表,能够为中国养老金市场参与主体提供破局思路。

麦肯锡金融行业白皮书《各就其位,蓄势待发——制胜中国养老金市场》已于近期发布,点击下载中文版报告。

本报告作者:

倪以理为麦肯锡全球资深董事合伙人,常驻香港分公司;

曲向军为麦肯锡全球资深董事合伙人,常驻香港分公司;

毕强为麦肯锡全球董事合伙人,常驻北京分公司;

陈鸿铭为麦肯锡全球副董事合伙人,常驻香港分公司;

孙铮为麦肯锡资深项目经理,常驻上海分公司;

张思思为麦肯锡咨询顾问,常驻上海分公司。

本文作者还要感谢麦肯锡多位同事对本报告的贡献,特别是上海分公司的黄子依、刘畅、颜晓静和房畅坤;德国法兰克福分公司的Kathrin Habrich;美国纽约分公司的Owen Jones;韩国首尔分公司的Hyunjoo Lee。