亚太地区是全球银行业最主要的增长引擎,剔除日本和澳大利亚两大成熟市场后,该地区在2012-2020年间预计将贡献全球银行业营收增长的39%。然而,这一增长的背后却是盈利能力的下降,究其原因一是竞争加剧,二是在面临行业变革时,许多银行的运营模式已触及高效规模拓展和业务灵活度的上限,再无提升空间。

如今,IT已成为银行业增长的重要助推器,为规模扩展、效率提升和风险管理等诸多方面提供强有力支持。在亚洲,银行的业务与IT的结合更加紧密,尤其是在利用IT提高客户体验的领域。中国四大银行(中国银行、建设银行、工商银行和交通银行)与领先的商业银行(招商银行与民生银行)都开始了不同程度的以客户为中心的渠道与产品创新,开始尝试各种手机移动银行与直接银行的服务。但是,我们对13个国家85家银行开展的亚太地区银行业年度IT对标调查 显示,很多银行的IT投入不足,还有一些银行的IT投入效率欠佳,未能有效推动业务增长和效率提升。当然,也有一些银行借助IT实现了显著的业务效益,甚至相关支出还低于部分同业银行。本文总结了我们根据调查问卷收集的主要结论性意见,重点概括了不同IT运营模式的成功要素和特点,旨在帮助成熟市场和新兴市场的银行充分发挥IT的商业潜力,以大力推动效率提高和业务增长。

一个地区,两种市场

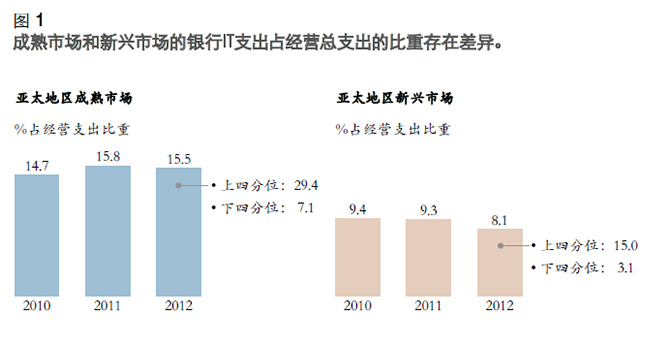

2010年以来,亚太地区成熟市场银行的IT支出略有增长,约占经营费用的15%左右,这一比例的下四分位数为7.1%,上四分位数达29.4%。

但是,在亚太地区的新兴市场中,银行IT支出在经营费用中的比重竟然从2010年的9.4%(这个数字已经很低)降至2012年的8.1%,统计数据的下四分位数为3.1%,上四分位数为15% (见图1)。意味着就平均水平而言,亚太地区新兴市场中银行的IT支出并未与运营成本的整体上涨保持同步。由于正常的时滞,报告中的数据只涵盖了2012财政年度。但我们随后对亚太地区银行的跟进同样反映了IT支出这一变动趋势,以及分析中所提出的相关问题。

整体而言,亚太地区银行的IT支出大大低于其他地区。在2011年和2012年,欧洲银行(包括成熟市场和新兴市场)的IT支出在运营费用中的平均比重高达19%。

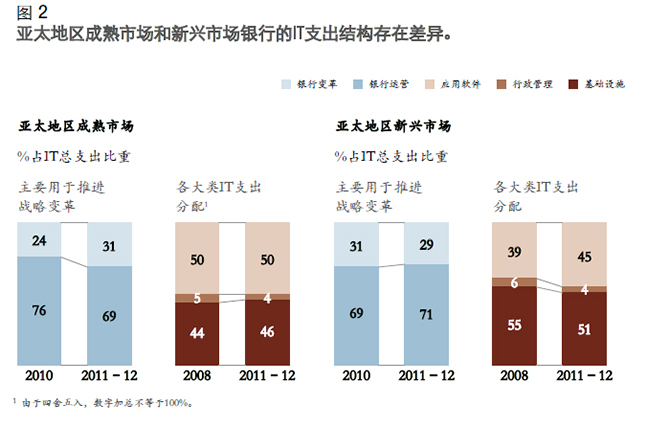

将亚太地区和其他地区(包括成熟市场和新兴市场)银行的总体IT支出方向和重点进行横向比较,其结果也是相似的。目前,亚太地区成熟市场的银行在推动自身战略变革方面的支出不断增加,日常运营的投入则随之减少,自然而然地IT预算也更多用于应用软件而非基础设施。与之相反,亚太地区新兴市场的银行IT支出却在继续加大日常运营方面的投入比重,只是对应用软件开发和维护的绝对支出金额有所增加而已(见图2)。

根据我们的调查,亚太地区成熟市场的银行已经开始更多地运用IT手段,目的是推动业务增长和效率提升,进一步以客户为中心,推进渠道转型,提升应用软件开发的流程效率和自动化程度,升级基础设施以提升运算规模,同时满足新的业务举措对基础设施的需求。与之相比,新兴市场的银行目前则侧重于搞好业务基本面,通过平台升级、应用整合和存储简化IT流程。将这些现象和上文分析的趋势相结合,可以看出亚洲新兴市场银行的IT支出正更多地用于跟上业务增长的步伐,而非用于应对未来业务增长和变革的战略需求。

启示

IT有助于提升亚太地区银行业的业务增长和效率,但我们的年度对标调查分析显示,虽然有的银行已经可以利用IT提升效益,但另一些银行的IT支出要么不足,要么不够有效,或者两者兼而有之。不同市场的表现也存在差异,比如,亚太地区成熟市场的银行已在借助IT手段提升业务的客户导向以及推进新的业务举措,但新兴市场银行的IT支出仍在总量“补给”状态,尚未从战略角度考虑如何分配以应对未来的发展需求。

无论在成熟市场还是新兴市场,银行的IT投资重点并非总是为了实现长期协同效应的最大化,在很多情况下其实取决于短期或应对性的决策行为。例如,合规体系是优先的IT支出需求之一,非监管风险或管理信息系统及数据仓库则优先度较低,但恰恰是后者对形成高效能的一体化风险管理能力至关重要。如果亚洲银行(特别是亚洲新兴市场的银行)不培养相关能力以持续创新和提升业务价值,其份额很可能流失到非传统的市场竞争者。在亚洲,新兴的消费阶层整体年龄比其他地区更小,更易于接受移动互联网技术,他们对传统银行基础设施的依赖性正在逐年下降。这种消费者预期和行为的转变以及来自富有创新精神且运作灵活的非传统金融企业的竞争,也反映出世界上其他地区的最新发展动态。以支付宝为例,这是中国一家领先的第三方在线支付供应商,其注册用户多达8.45亿,2012年交易金额超过2900亿美元 。而且,现在中国的互联网公司阿里巴巴与腾讯都已经获取第一批民营银行的试点牌照,开始利用自身的IT优势向传统银行业发起进攻 。

亚太地区成熟市场和新兴市场的银行在IT支出水平、增长动态方面的差异,对各大银行借助IT手段创造业务价值有着非常现实的意义。即使成熟市场的银行维持现有的IT支出水平,也必须安排战略转型,将IT支出占经营总支出的比重从当前的31%再提升一步,以确保其产生最大化的战略商业价值。

在亚洲新兴市场的银行中, 用于业务变革的IT支出比重只有29%,大大低于其他地区,因此其面临的挑战更大。未来,中国的一些银行将会谨慎增加战略性的IT投资。相比欧洲的一些领先银行,亚洲银行的IT投入整体较低,而且更多地是在满足现有的业务需求领域,而不是战略性的投资,这在短期内仍然是中国一些银行的主要趋势。虽然许多新兴市场的银行可以通过开发更加精益化的IT运营模式和架构来节约成本,但为了满足业务增长以及业务运营复杂程度的需要,大幅增加IT支出仍然是必须的。

如果不优化IT支出,亚洲新兴市场的银行将面临双重风险,包括业务价值流失和伴随增长而来的利润率下降。此外,现有的战略变革支出比重太低,也使得银行不足以应对与老牌企业和新进企业掀起的日益激烈的数字化“军备竞赛”。

提升绩效曲线

增加IT支出和推动战略变革只是一方面。此外,通过在结构上优化IT运营模式,提升其效率、可拓展性和灵活性,那些最佳实践银行能够创造更多价值,并带头启动数字银行业务。

和前些年一样,我们在对标分析中将亚太地区各家银行的支出水平、相对业务表现与地区平均水平进行了比较,在此基础上对其IT表现进行了分类 。银行业内部在效率和效能方面存在着惊人的差异,这主要体现在以下三个方面 :

• IT总支出。最佳实践银行的IT支出占经营总支出的比例比亚太平均水平低10%。但这并不代表增加支出不能带来效益,而是表明最佳实践银行比区域内其他银行的效率和效能更高。

• 业务效率。最佳实践银行每增加1美元的IT投入,其非IT运营费用就比亚太地区平均水平低70%,这说明通过运用IT技术优化运营,亚太地区银行业每年可节约的费用高达327亿美元。

• 对业务增长的贡献。最佳实践银行每1美元IT支出带来的效益比亚太平均水平高3.7美元。尽管这一优势并非全部来自IT技术的合理应用,但显然IT推进业务增长的潜力很大,包括新产品以及客户体验等各个方面。

虽然这些对标结果反映出亚太地区银行业当前存在的效益潜力,但也有研究6 在估算数字企业转型的潜在经济价值时指出,未来IT的潜在价值还可能进一步提升,同时被领先数字企业甩下的机会成本也会增加。

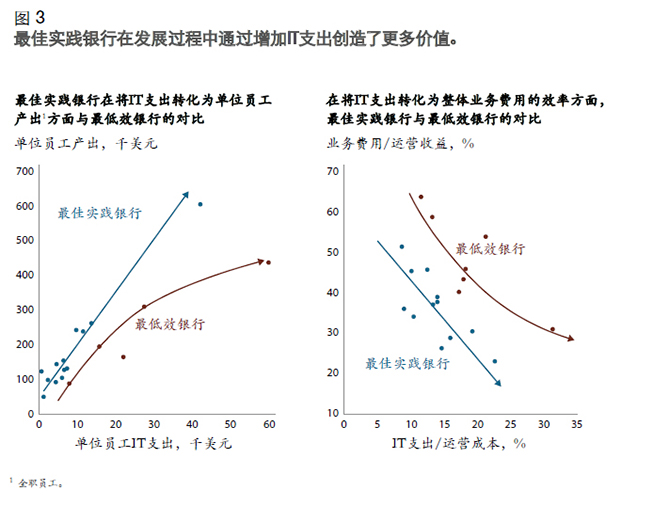

我们对IT支出和业务价值创造进行了更为细致的相关性分析(包括利润和成本效率),发现最佳实践银行其实处于完全不同的绩效曲线中。这类银行的IT支出增幅与随之而来的业务增长成正比,而普通银行则做不到这一点(见图3)。

我们对IT运营实践的对标分析将当前绩效和未来绩效结合起来,分析显示,最佳实践银行与普通银行的差异主要体现在:

• 日常运营和推动战略变革。与IT支出高于平均水平的普通银行相比,最佳实践银行的IT支出反而更少。最佳实践银行通过直接的首席信息官和CEO汇报线以及定期的公司层面的IT项目优先排序,保证了IT与业务战略的高度协同。

• IT能力和IT成本。通过打造卓越的项目执行引擎,利用较少的人力和低于平均水平的单位IT人力成本,最佳实践银行实现了更高的效益。具体做法是通过精益化、灵活的持续性举措,更加密切和主动地调动商业用户参与,而且这类银行的长期维护时滞也短得多。

• IT架构的复杂性。最佳实践银行拥有强有力的核心IT管控团队,能够持续推进IT架构和应用的优化举措,通过战略资产管理实现基础设施的规模经济,并且主动邀请业务部门参与设计面向未来的IT架构。以亚洲规模最大的某银行为例,该银行维护的应用软件数量不到150个,而该地区银行平均是450个。

• 优化的采购。最佳实践银行的外包规模较小,但其质量和灵活性较高,能够通过外包实现更高的价值。其“秘诀”是在外包供应商管理、优化需求管理以及自有离岸外包(甚至将核心项目外包)方面的能力更为成熟。

以上是最佳实践银行的IT运营模式通常具备的关键要素,但各家银行的起步规模和地理覆盖不同,相关做法的实际影响和价值也差别很大。此外,新兴市场和成熟市场银行的成功路径也不尽相同。

新兴市场。亚洲新兴市场的很多银行都需要大幅追加IT投资。它们需要持续的甚至超过当前水平的大规模投资以支持其业务增长率。与此同时,这类银行也有机会简化初始设置(例如,应用及基础设施架构较为简化),以尽快解决新出现的瓶颈问题,避免可能严重制约未来竞争力的复杂结构。

成熟市场。成熟市场的银行需要继续优化投资,以维系或继续削减银行运营环节的IT支出。在这一点上亚太地区的成熟市场与其他地区类似。但与欧洲成熟市场相比,亚太银行的跨境竞争程度较低。行业整合可能有助于进一步降低起步阶段的IT总支出,使得成熟市场的银行将推动战略变革方面的支出最大化,这些支出将用于实现业务模式的数字化转型、提供能够满足并超越客户期望的服务体验等等。

此外,除了要管理好日益严峻的监管要求,无论成熟市场还是新兴市场的银行都亟需对风险管理和运营能力加大投资。并且,无论其地理位置和市场动态如何,所有地区的银行都应该继续加大投入,以优化其IT运营模式。

采取最佳IT运营模式始终是亚太地区银行业的头等大事。在数字化程度不断提高的未来,银行需要一以贯之的、强大的IT领导力来持续打造IT引擎。IT理应成为业务发展的强大推力,而非掣肘因素。

四位作者感谢Gaurav Jain和Gaurav Kalani为本文所做的贡献。

Keiichi Aritomo是麦肯锡全球董事,常驻东京分公司;Driek Desmet是麦肯锡全球资深董事,常驻新加坡分公司;Andy Holley是麦肯锡商务技术专家,常驻新加坡分公司;Parker Shi是麦肯锡全球资深董事,常驻上海分公司。