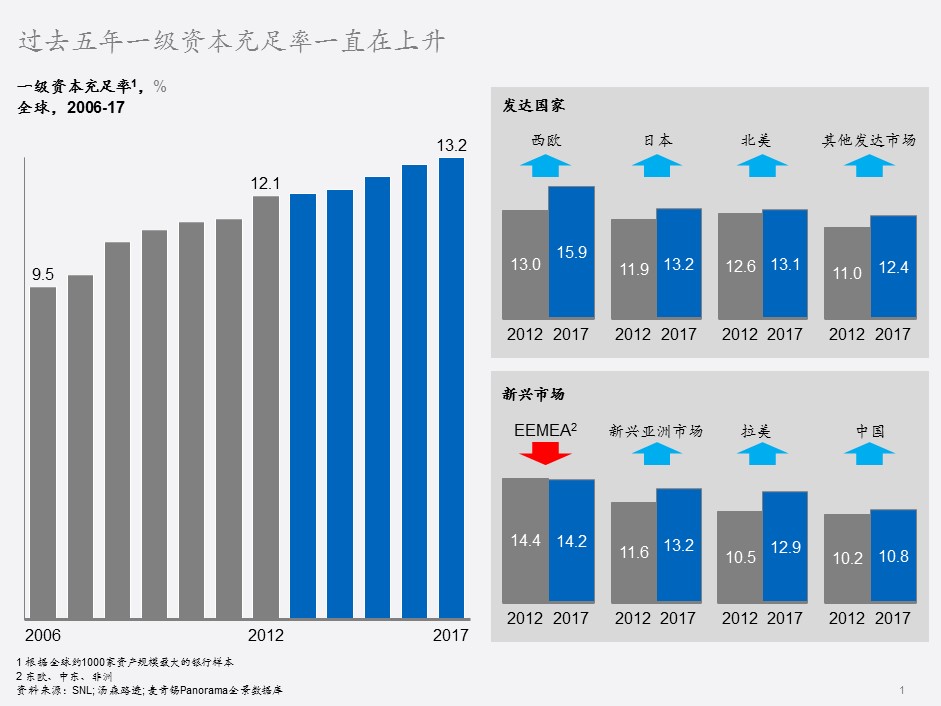

全球金融危机10年后的今天,经过全球银行业和金融监管者的不懈努力,金融体系已从混乱的边缘走上了正轨。若从数字来看,全球一级资本充足率从2007年的9.8%升至2017年的13.2%,这是衡量银行体系安全性的一个重要指标。涉及风险的其他指标也有所改善,例如有形普通股权益比率从2010年的4.6%升至2017年的6.2%。

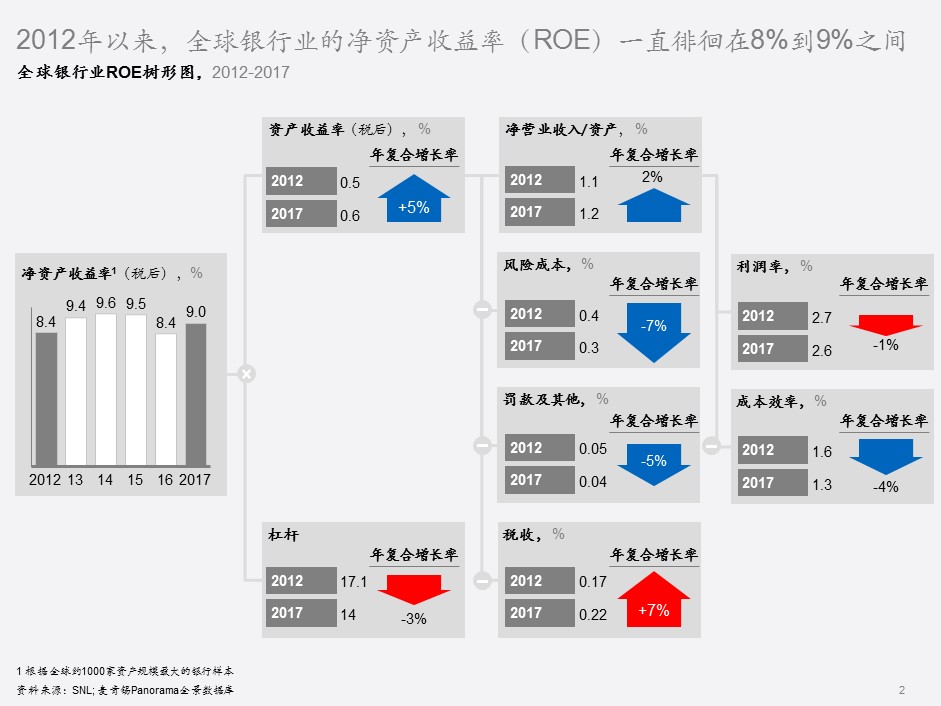

本报告第一章盘点了行业的现状与估值。若将上述提及的资本增长考量在内,不难发现业绩已经企稳,过去五年的表现尤为稳健。2012年以来,全球银行业的净资产收益率(ROE)一直维持在8%到9%之间,行业市值也从2010年的5.8万亿美元增加到了2017年的8.5万亿美元。危机之后只用了短短10年就取得了这样的成绩,证明银行业拥有强大的修复能力。

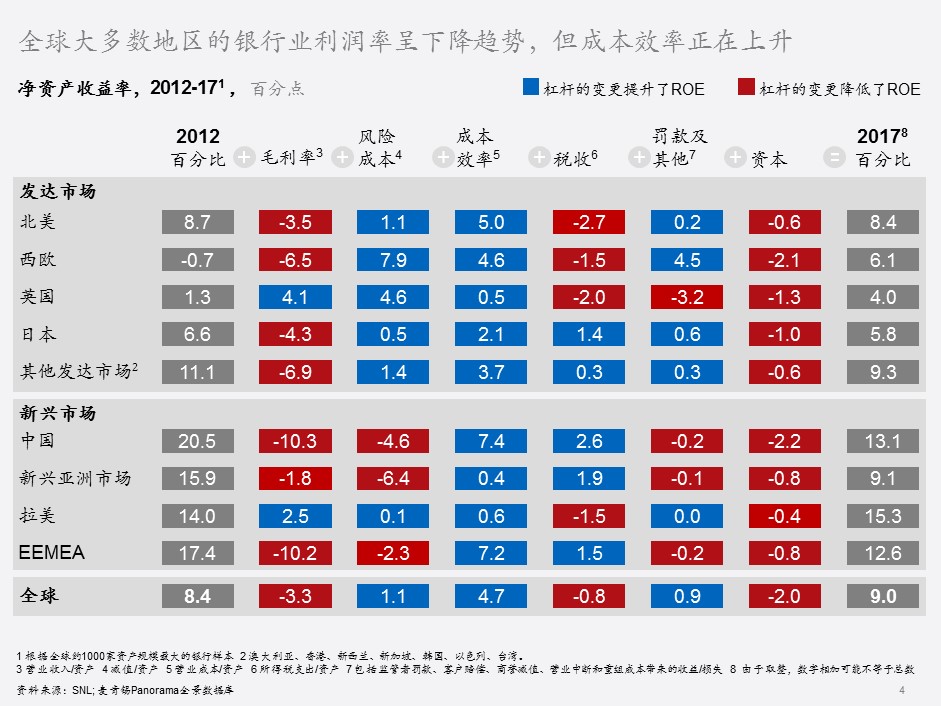

然而,稳健并不意味着出色。就增长而言,银行业的表现持续低迷。过去五年间,行业收入的年增速仅为2%,明显低于5%到6%的历史记录。

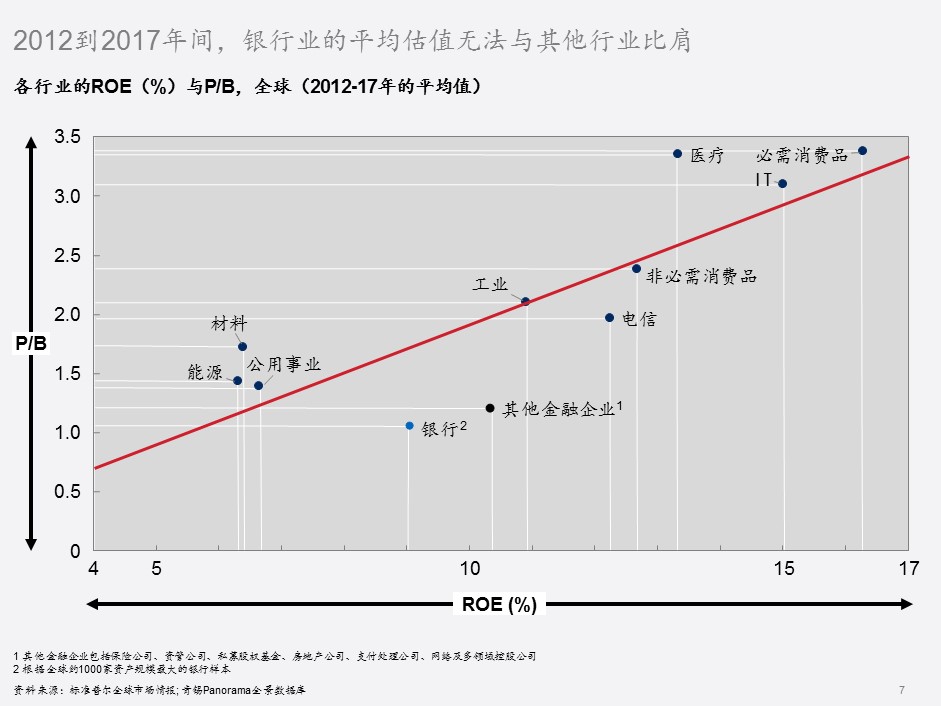

纵观多个行业,银行业的净资产收益率算是处在中游。不过,若是以投资者的视角来审视,就会发现惊人的落差:2012到2017年间,银行业的市净率比其他所有主要行业都要低,甚至远不如公用事业、能源和材料等业绩相对不温不火的行业。在市盈率等其他估值倍数上,银行业也明显处于落后状态。本报告的要义之一,就是试图理解投资者为何对银行的未来如此缺乏信心。

投资者对银行业前景究竟持何种态度?他们又对银行业的认知究竟怎样?其实,投资者对银行的种种顾虑(如没有能力突破业绩平稳却又增长乏力的固定轨道),从某种程度上而言,直接导致了银行业的估值倍数偏低。增长动能的不足,以及部分市场不良贷款的增多,也会影响人们对未来的预期。不过,麦肯锡认为,顾虑其实反映了投资者的某种担忧,即银行业能否守住其在金融中介圈的领导地位。

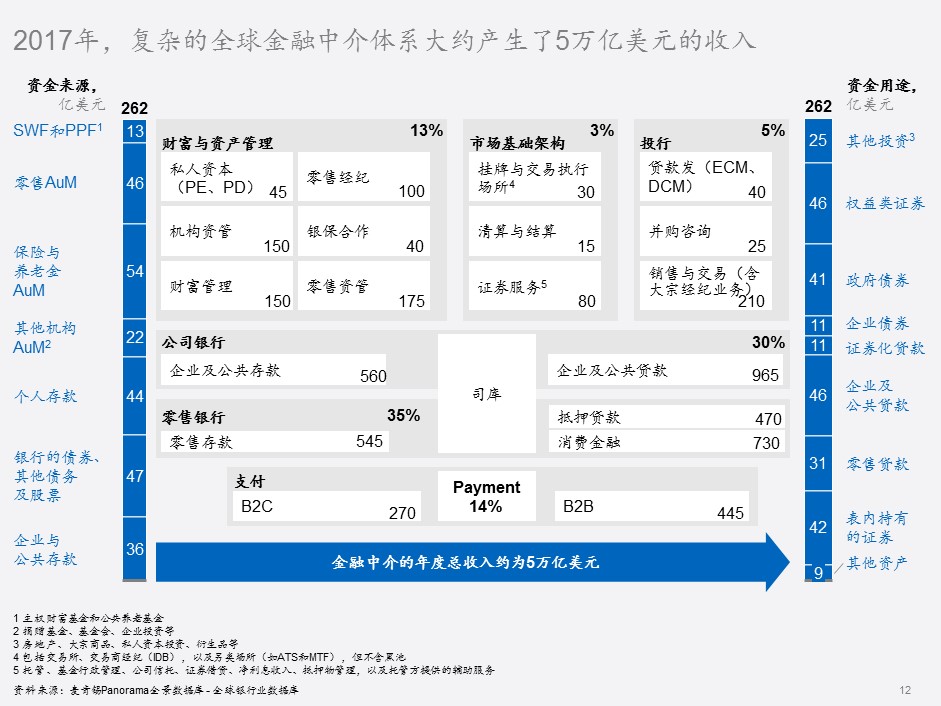

第二章深度审视了第一章提出的议题。据我们估计,金融中介圈中储蓄、转账、借贷、投资和风险管理等业务涉及的资金总额约为260万亿美元,其收入在2017年约为5万亿美元,约等于190个基点,其中大部分归银行所有(在2011年时平均水平还约为220 个基点)。本报告也将探究这5万亿美元的收入池随时间推移会如何演变。

银行在金融中介圈中的领导地位正在经受威胁。科技创新和社会政治经济大环境的转变正加速重塑整个业态,一批新的入侵者蜂拥而至,包括其他大型金融机构、专业金融服务提供商,以及科技企业。这种冲击的影响不是单方面的,也并不预示着银行的终结。

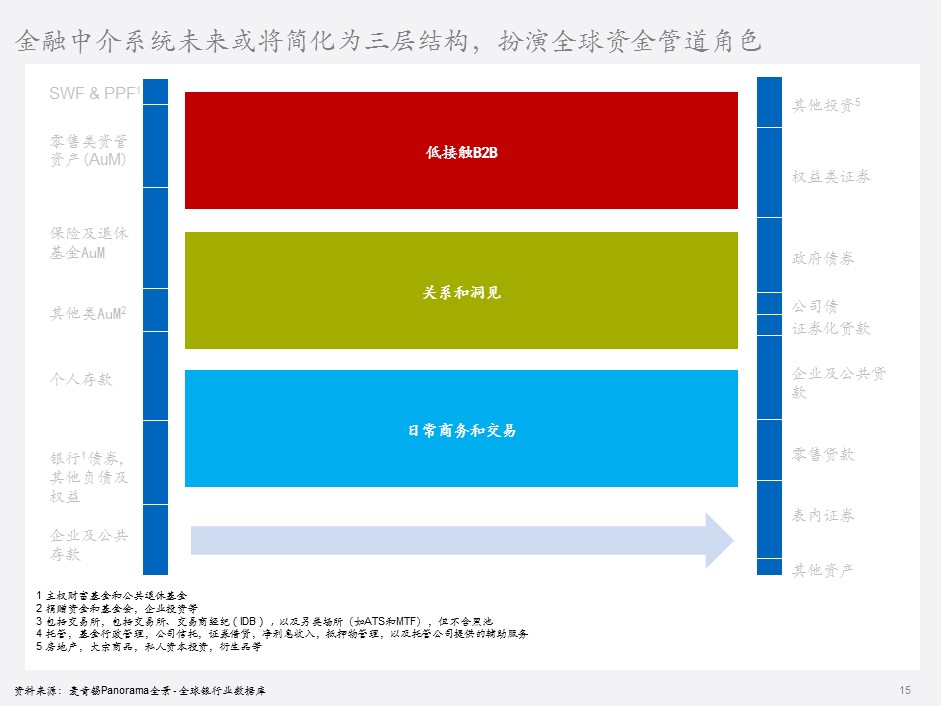

金融体系将何去何从?麦肯锡认为,借助科技和监管的力量,原本错综复杂的金融中介圈将会简化为三个层面。正如水永远流向最合适的方向,资金也永远流向最能满足其需求的中介层。

第一层由日常商务和交易业务组成,如存款、支付和贷款等。在这里,你几乎可以忽略中介的存在,且这些业务最终将被嵌入客户的日常数字化生活中。第二和第三个层面将会依靠科技和数据产生的杠铃效应,一方面促成更有效的人际互动,另一方面实现完全的自动化。第二个层面也会包含若干产品和服务,但其中扮演关键作用的,是银行与客户之间的关系,以及银行对客户及市场的了解,如并购、衍生品结构设计、财富管理和企业贷款业务。

这一层的领导者将会利用人工智能大力强化人际互动,但不会彻底取代它。第三个层面大体属于B2B。例如,大规模的销售和交易、标准化的财富和资产管理,以及部分贷款发放业务。在这个层面上,机构中介业务将大批实现自动化,所用的数字基础设施既高效,成本又低廉。

这种简化版的金融中介圈看似遥不可及,但其他行业类似的结构转型已证明了其可行性。这方面的例子比比皆是,例如线上订票平台对旅行社的影响、Airbnb对酒店的影响,以及Netflix等颠覆者给电影分销模式带来的变革。

值得注意的是,我们对简化版金融中介圈所持的观点更像是“圈内人”的分享,我们不认为客户会注意到这种根本的结构性变化。有了变化后,亟待解答的问题就是这些变化对银行有何意义。我们将在第三章对这一问题做出解答。届时,我们将重点介绍银行的四大战略方向选择:

- 成为创新型端到端生态圈“设计师”

- 成为低成本“制造商”

- 专注于特定业务板块

- 作为传统银行,对业务进行全面优化与数字化改造

当然,鉴于各大银行拥有的竞争优势各不相同,各自选择的发展道路也各有所异。就简化版的三个层面来看,每家银行会选择最符合其自身状态的那个层面,并且将自身对未来的发展预期纳入考量。

放眼未来,我们认为,真正了解自身的竞争优势,能够制定并落实决定性战略的银行终将获得成功。如此一来,整个金融业的效率会得到提高,也能为客户和社会提供更多价值。这样的前景定能让具有前瞻性的行业领导者备感振奋。

作者:

Miklos Dietz: 全球资深董事合伙人,常驻温哥华分公司

Paul Jenkins: 全球资深董事合伙人,常驻奥斯陆分公司

Rushabh Kapashi: 全球董事合伙人,常驻纽约分公司

Matthieu Lemerle: 全球资深董事合伙人,常驻伦敦分公司

Asheet Mehta: 全球资深董事合伙人,常驻纽约分公司

Luisa Quetti: 全球副董事合伙人,常驻伦敦分公司

倪以理 (Joseph Luc Ngai):全球资深董事合伙人,常驻香港分公司

曲向军(John Qu):全球资深董事合伙人,常驻香港分公司

周宁人(Nicole Zhou):全球董事合伙人,常驻上海分公司

韩峰(Feng Han):全球董事合伙人,常驻北京分公司

徐晓琦(Xiaoqi Xu):项目经理,北京分公司

吴伊虹(Yihong Wu):亚洲区银行业务经理,常驻香港分公司

编辑:Paul Feldman

本文作者还要感谢麦肯锡多位同事对本报告所作出的贡献,特别是:Clara Aldea Gil de Gomez、Chira Barua、Andra Bucur、Daniele Chiarella、Fuad Faridi、Denis Francis、Promila Gurbuxani、Philipp Horsch、Dmitry Kholodov、Attila Kincses、Siongo Kioso、Shanna Liu、Jeff Penney、Arielle Pensler、Priyanka Prakash、Vincent Prieur、Miklos Radnai、Roger Rudisuli、Tanuj Sachdeva、Doran Schifter和Zane Williams。

点击此处获取报告中文PDF;

如欲阅读英文报告,请点击此处前往麦肯锡全球网站

麦肯锡公司版权所有©2018年。未经许可,不得做任何形式的转载和出版。

[fusion_button link=”https://www.mckinsey.com.cn/wp-content/uploads/2018/12/麦肯锡全球银行业报告2018_重写游戏规则:金融中介圈如何改变银行业.pdf” title=”” target=”_self” link_attributes=”” alignment=”” modal=”” hide_on_mobile=”small-visibility,medium-visibility,large-visibility” class=”” id=”” color=”default” button_gradient_top_color=”” button_gradient_bottom_color=”” button_gradient_top_color_hover=”” button_gradient_bottom_color_hover=”” accent_color=”” accent_hover_color=”” type=”” bevel_color=”” border_width=”” size=”” stretch=”default” shape=”” icon=”” icon_position=”left” icon_divider=”no” animation_type=”” animation_direction=”left” animation_speed=”0.3″ animation_offset=””]点击此处获取报告PDF全文[/fusion_button]