Hari Kannan 和 Christopher Thomas (唐睿思)

据估计,过去三年超大用户对数据中心的投资达到了1850亿美元,仅2017年就约有750亿美元。亚马逊、微软、谷歌、苹果和脸书占到这一巨大资本支出的近70%(约500亿美元)[1]。超大用户所占据的网络流量达到整个数据中心网络流量的近1/3。思科认为,未来三年,该比例将跃升至55%以上,而这些用户所控制的数据中心服务器将达到总数的50%以上[2]。

2017年,数据中心的相关支出增加了20%。整个供应商市场和IT价值链均已感受到了这一爆炸式增长所带来的影响。这对数据中心的存储、服务器、网络、电力、冷却和外围设备等元器件供应商来说将极为有利可图,但也并非一帆风顺。供应商在处理许多超大客户提出的集中且不定期的新需求时,遇到了很多重大难题。为满足他们的需求,成功的供应商已极大程度地改变了他们的研发、制造和销售方式。

这些成功的供应商学会了如何在新旧客户之间达到微妙的平衡——在满足现有合作伙伴,即原始设备制造商 (OEM) 的需求的同时,建立全新的长期超大用户客户群。我们将在本文对此进行探讨,深入理解超大用户、超大用户对供应商的影响,以及企业赢得超大用户所须的能力。

超大用户

近几年,超大用户公有云和数据中心的收入取得了前所未有的增长。例如,微软云(Microsoft Azure)2018财年第一季度的收入同比飙升约90%[3],亚马逊网络服务(Amazon Web Services)2018年的收入同比攀升40%以上[4] 。IDC认为,公有云服务的相关支出仍将以每年20%以上的速度增长,2021年将达到2770亿美元[5],这意味着,超大用户的数据中心基础设施将持续扩张。

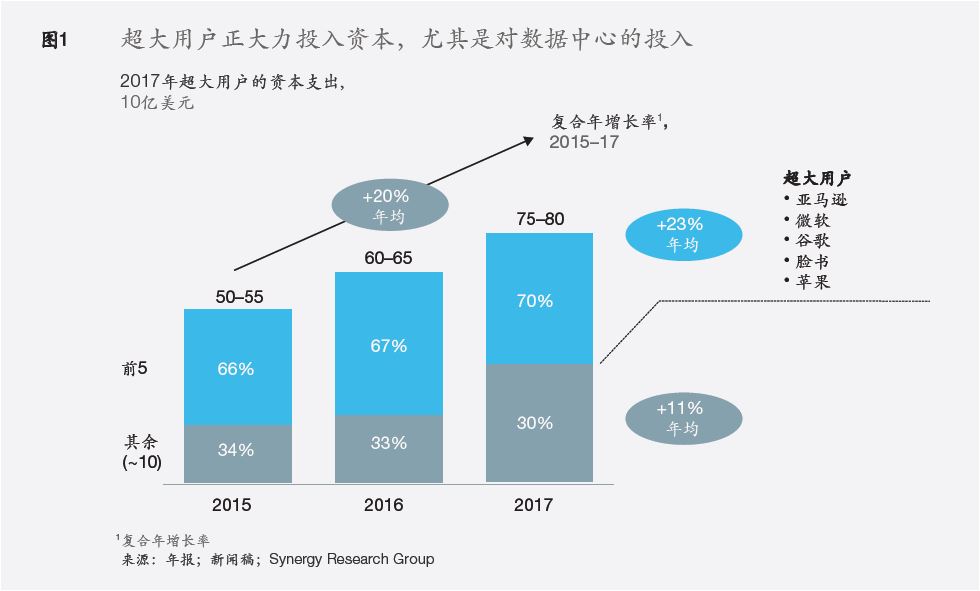

如前所述,麦肯锡估计排名前五的超大用户2017年的资本支出超过了500亿美元(图1)[6],年均增速20%以上,而且这一显著增长势头未来几年仍将持续。虽然数据中心的支出并不公开,但据我们估算,这些资本支出大部分(特别是增加的部分)都用在了数据中心及相关基础设施上,包括服务器、存储、网络、内存、专用集成电路(ASIC)和现场可编程门阵列(FPGA)等加速器、设施、电力和散热。

公有云技术栈的数据中心基础设施很容易被视为终端客户服务的一部分。但超大用户的核心业务(比如搜索、社交、电子商务,以及语音、视觉、增强和虚拟现实等新拓展的平台能力)也对数据中心的持续扩张提出了要求,尤其是对处理能力的投资,比如图形处理器(GPU)、中央处理器(CPU)、DRAM和NAND等芯片以及包括磁存储和闪存在内的存储驱动器。

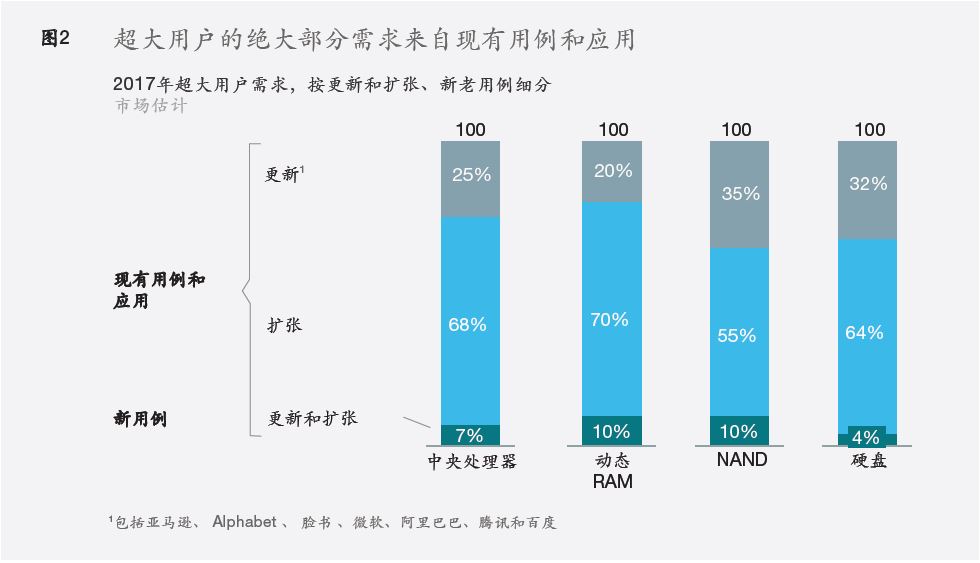

规划和部署这些数据中心是一项复杂且繁重的任务,超大用户也不例外 [7]。极端地说,超大用户的需求反映了现有设备的更新需求以及地域和能力的扩张需求。我们估计,现有用例和应用占这一需求的绝大部分(图2)。

虽然不同的超大用户、不同地区、不同的元器件和不同类型的终端应用、设备和基础设施的具体占比存在差异,但与现有设备更新相关的采购需求占总需求的比例不足五分之一。其余的需求都来自扩张。外部因素如新CPU更新周期等的能力逐步变化、3D NAND等的能力变化、现有用例的渗透水平、当年新用例的推出数量等等,会导致每年的更新和扩张率出现波动,进一步增加复杂性,因此需求规划者必须对其可能产生的影响了然于心。

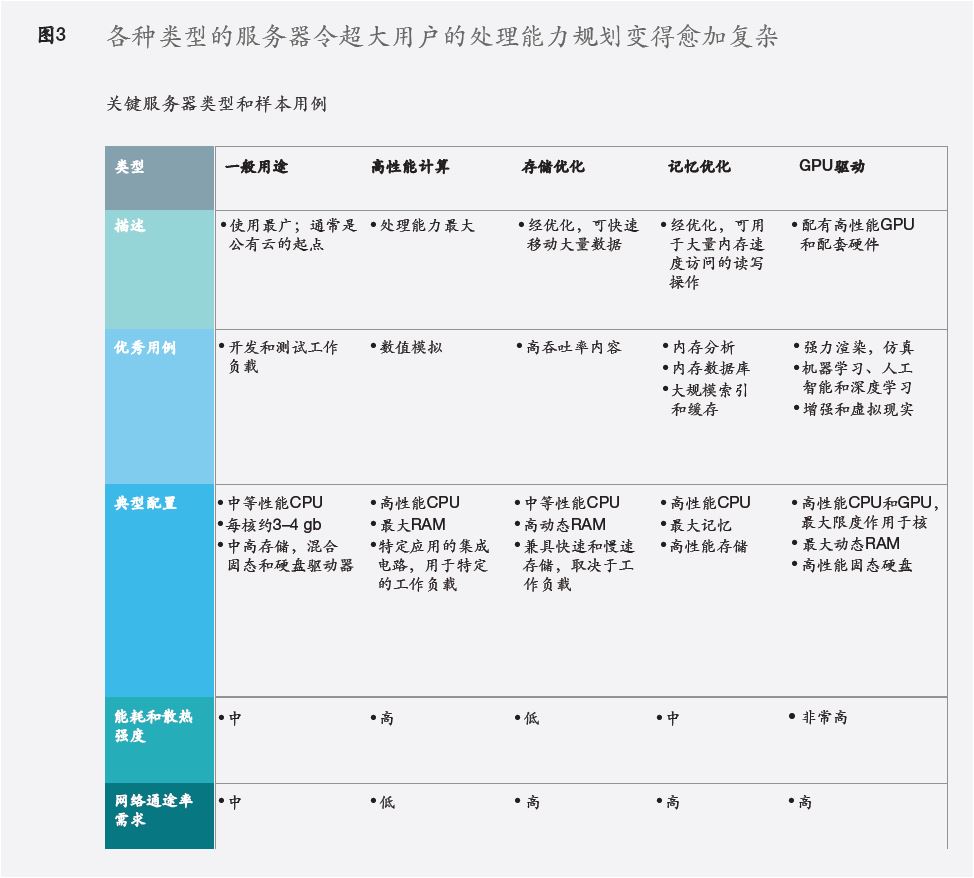

这些变量也会对基础设施的选择带来很大的不确定性:超大用户必须做出许多与部署密切相关的决定,比如选择CPU还是GPU。估算不同类型元器件的需求还必须了解不同工作量和用例的增长速度,各类型服务器的需求亦是如此(图3)。新用例的出现和市场渗透率的巨大起伏可带来强大的产能,鉴于此,采用基于场景概率的方法预测需求就变得势在必行。一般而言,长期预测和近期需求之间存在很大差异。

第二个复杂因素来自自上而下和自下而上的需求驱动因素的相互作用。虽然收益构成是各生产线经理自上而下估计的,但配套数据中心的增速却一定是自下而上或基于局部产生的。即便是扩大数据中心或更新设备的需求规划和部署也基于局部。将各个数据中心的需求汇聚到一起,才能进行集中采购,统一管理众多不同的全球供应商。供应链系统应能确保世界各地的数据中心都能获得合适的设备和部件。但是,因自下而上和自上而下的估算经常出现不匹配,因此额外的需求–预测改进周期或许也十分必要。供应商对订单的反应时间因此变得更少了。

最后一个复杂因素是创新周期。超大用户持续为客户开发新的用例并不断提升现有服务效率。他们通常也是最早使用新技术的人,而且很多情况下,他们会引入定制元器件来保证用例实施。因此,他们能满足一定比例的内部需求,但同时也加剧了数据中心规划、部署和运营的复杂程度。

不断变化的客户市场及其对供应商的影响

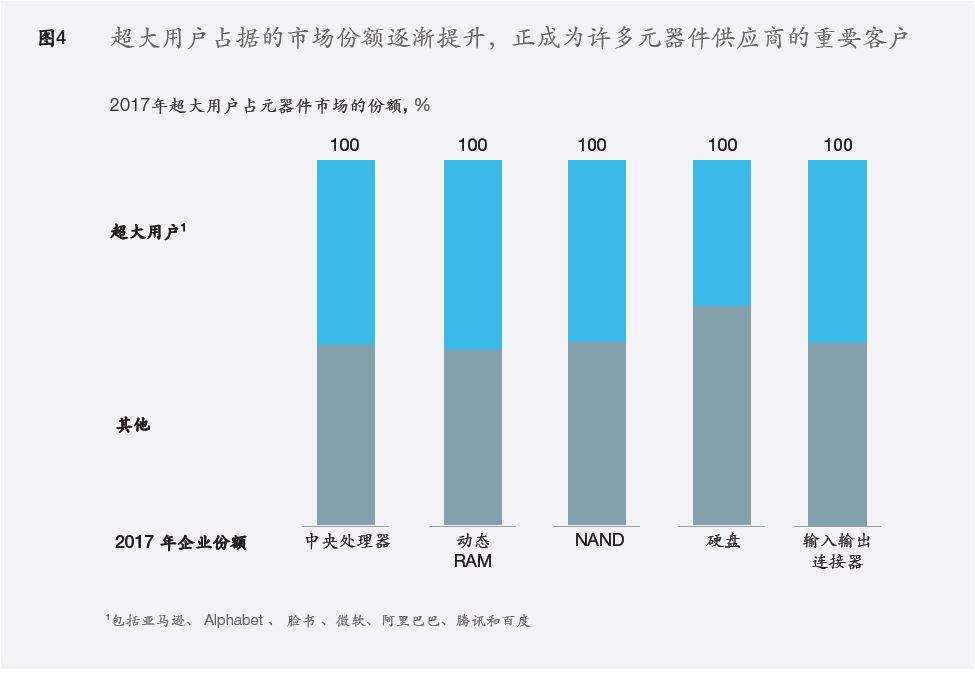

供应商习惯于与OEM供应商合作,再服务于IT客户。事实上,终端客户要求和需求预测通常由OEM供应商负责。但超大用户的大部分需求都并没有涉及OEM,而是直接由超大客户与产品供应商联系。超大用户正快速成长为利润丰厚的终端客户,并快速扩张(图4),在这种情况下,成为他们的供应商有助于各供应商企业获得巨大增长和成功。但是要在这一新的客户环境中顺利前行,供应商必须适应新的市场态势,投资正确的能力。以下是他们面临的一些共同挑战。

- 利润压缩。超大用户仗着自身庞大的交易规模,往往要求巨大的折扣。他们的业务模式极注重效率:最大化硬件的生命和使用周期,使用专为其用例定制的元器件并尽可能降低元器件的采购成本。这些要求对供应商形成了价格挑战,极大地压缩了他们的利润,并给他们的内部供应链和运营带来成本压力。我们的研究显示,相较于其他企业,服务器供应商与超大用户交易获得的毛利润平均低8-10个百分点。

- 需求预测不准确。受收入的季节性波动、新产品发布、客户群变化等因素的影响,超大用户数据中心每年、每季度的需求也一直在变。虽然超大用户能较为准确地预测他们的年需求,但季度波动却很大,所以需求预测及相关业务规划对超大用户来说是个挑战,导致供应商很难满足和追赶订单的最终期限。

- 工厂产能利用率变动很大。季度需求的变动也影响了工厂的产能、利用率和生产计划。供应商必须重新思考和调整从采购到生产,再到仓库管理和物流的端到端运营,以全面满足超大用户的需求。元器件供应商还必须平衡好超大用户与其他业务(例如,企业OEM和客户设备制造商)之间的需求。企业OEM和客户设备制造商的需求波动性持续走高,供需模式经常错配,结果就是价格变动极大,且无法预测。

- 定制化需求高。超大用户希望能根据用例定制元器件,并且他们自己也在快速创新,不断为客户提供新的能力和用例。这种创新速度给供应商造成了压力,导致他们疲于跟随超大用户的技术蓝图。此外,供应商也只能通过翻修工程设备、确保质量、增加测试能力的灵活性、缩短周转周期和增加检测数量来达到标准。

- 去中介化的风险。供应商还面临去中介化的巨大风险,甚至部分业务有可能就此蒸发。由于超大用户在前端引领技术蓝图,所以,如果他们认为供应商不能满足他们的愿景、完善速度或质量要求,他们就会直接自己开发产品。超大用户也往往能吸引最优秀的人才,因此供应商在交付符合尖端技术要求的产品时压力也会增加。如果供应商不能克服这些挑战,他们就只能乖乖地接受别人的定价,靠低成本合作争取市场份额。

要赢得超大用户市场,供应商必须改善运营状况

供应商在努力应对上述变化的同时,还应关注一些关键能力,这些关键能力正成为赢得超大用户市场的必要条件。

- 技术领导力。供应商必须起带头作用,主动塑造下一个突破性产品或技术,以满足未来的需求和应用。例如,他们可以在生态系统中建立合作伙伴关系或合资企业,设计和提供关键元器件所需的尖端技术。

- 平衡好研发和生产投资。供应商还需考虑如何平衡研发投资与生产运营投资。总体来说,供应商的快速发展离不开更高的研发投资,而需求的不稳定性对生产运营的灵活性提出了更高的要求,对工具和生产线运营的投资也十分必要。

- 带来价值的设计。为了服务超大用户,建立相应的成本结构必不可少,而强大的带来价值的设计(DTV)和面向制造的设计(DFM)功能正是这种成本结构的根本所在。如前所述,如果超大用户认为供应商不能有效地设计或生产产品,他们就会自己生产零件。而企业级客户使用的往往是用于不同用例的通用产品,而超大用户则希望为特定用例设计和生产具有特定特征的产品。因此,从设计到生产的综合性DTV功能,能帮助供应商确立长期价值定位。

- 从供应商到战略合作伙伴。供应商应当考虑与每个超大用户建立多维度的战略伙伴关系(虽然实施难度比较大)。为此,供应商应首先改进销售方法,直接覆盖客户:供应商代表应当与超大用户不同部门的股东接触。而供应商也必须跳出单纯采购协调员的角色,接触产品和数据中心团队,了解客户的需求和要求。其次,就联合投资而言,要求双方在协商的基础上共担风险,共享回报。通过与超大用户建立牢固关系,并利用需求预测分析模型,供应商可更好地把握波动性,从而更积极地应对挑战。

。。。

供应商要赢得超大用户市场,就必须调整方法,完成从产品供应商到技术合作伙伴的转型。

————————————

1 Yevgeniy Sverdlik, “分析师称2017年超大数据中心的支出增加了20%,” 数据中心知识, 2018年3月2日, www.datacenterknowledge.com。

2 “思科全球云指数:预测与方法,2016-2021,” 思科系统公司,2018, cisco.com。

3 “2018财年一季度盈利报告:智能云”, 微软, microsoft.com。

4 季度业绩, 亚马逊, amazon.com;Jordan Novet, “亚马逊云第四季度盈利激增45%”, 2018年2月1日, cnbc.com。

5 “IDC称, 全球公有云服务支出今年预计将达到1600亿美元”,IDC, 2018年1月18日, idc.com。

6 Yevgeniy Sverdlik, “分析师称2017年超大数据中心的支出增加了20%”, 数据中心知识, 2018年3月 2日, www.datacenterknowledge.com。

7 Yousef Khalidi, “网络是有生命的有机体,” 微软,2017年4月13日,azure.microsoft.com, Daniel Terdiman, “脸书工程师2018年计划如何将你的体验变得更快速、高效,” Fast Company, 2017年12月18日, fastcompany.com。

Hari Kannan 为麦肯锡全球副董事合伙人,常驻硅谷分公司; Christopher Thomas(唐睿思)为麦肯锡全球董事合伙人,常驻北京分公司。

作者在此诚挚感谢Aykut Atali、Varanjot Kaur、Yuriy Kuklyev、Chhavi Sharma、Yu Ueda、Bill Wiseman 和 Andrew Yoo对本文的贡献。