Richard Bartlett、Colin Field-Eaton、Gerti Pellumbi、Tommy Reid、魏蔚、吴永现

每一年,全球都有数十亿患者、家庭和医务工作者的生活与医疗科技行业息息相关。从超声波捕捉到新生儿的第一次心跳,到心电图记录下人生的最后一次心跳,医疗科技在人的生命中发挥着重要作用。在生与死之间,医疗科技以其无微不至的方式参与到我们的生活中:创可贴保护我们的伤口,血管支架重启我们的生命通道,医疗机器人精准地切除肿瘤。数十年来,医疗科技创新不断推动人们活得更长久、更健康、更幸福:

- 1980年以来,医疗科技的飞速发展使美国人的平均寿命增加了5岁,中国人的平均寿命增加了11岁1。

- 据估计,将有10%的美国人在体内植入医疗器械2。

- 全球范围内,医疗科技公司已雇佣逾200万名员工3。

- 医疗科技的价值在于其经济性:自2009年以来,医疗器械的价格涨幅仅为整体医疗消费价格指数涨幅的七分之一4。

- 2023年,医疗科技行业的规模将增长到近6000亿美元5,且由于医疗服务的不断普及和创新,行业预计在2026年前将实现每年5~6%的增长6。

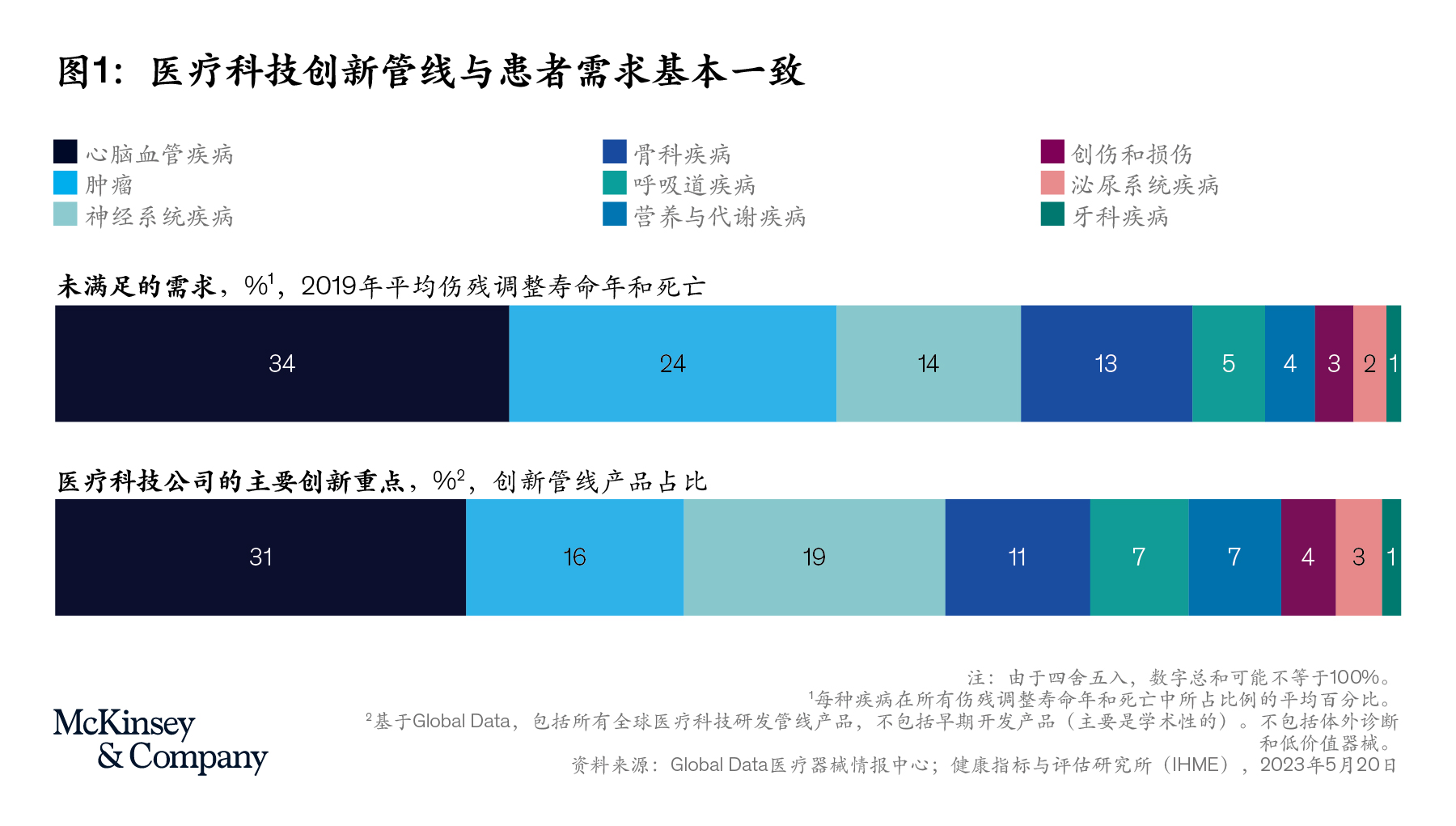

医疗科技行业的影响力在不断扩大。想象这几个例子:一位两个孩子的母亲,由于房颤设备的创新,幸运地避免了中风;一位糖尿病患者,借助连续血糖监测仪,无需每日扎手指验血;一名工作繁重的护士,利用数字化远程监测设备,成功挽救了病人的生命。总体而言,医疗科技公司已为全球患者和医护人员创造了逾200万种医疗器械7。以患者利益为导向,医疗科技公司的创新大都优先集中在最迫切的需求上(见图1)。

行业改革的机遇与责任

尽管过去十年医疗科技行业创造了诸多价值,但在不同的治疗领域和地区,仍有许多未被满足的需求。大家翘首以盼新的产品和解决方案。许多疾病可通过医疗科技进步得到改善或治愈,但这些患者尚未得到治疗。在美国,2021年的死亡病例中有50%以上可预防8。患者就诊体验差异显著。仅心血管疾病一项的经济负担就将快速增长,预计2017年至2035年间将增加一倍9。医疗科技公司的领导者有机会也有责任推进行业持续发展创新,为全球患者和医护人员创造价值。

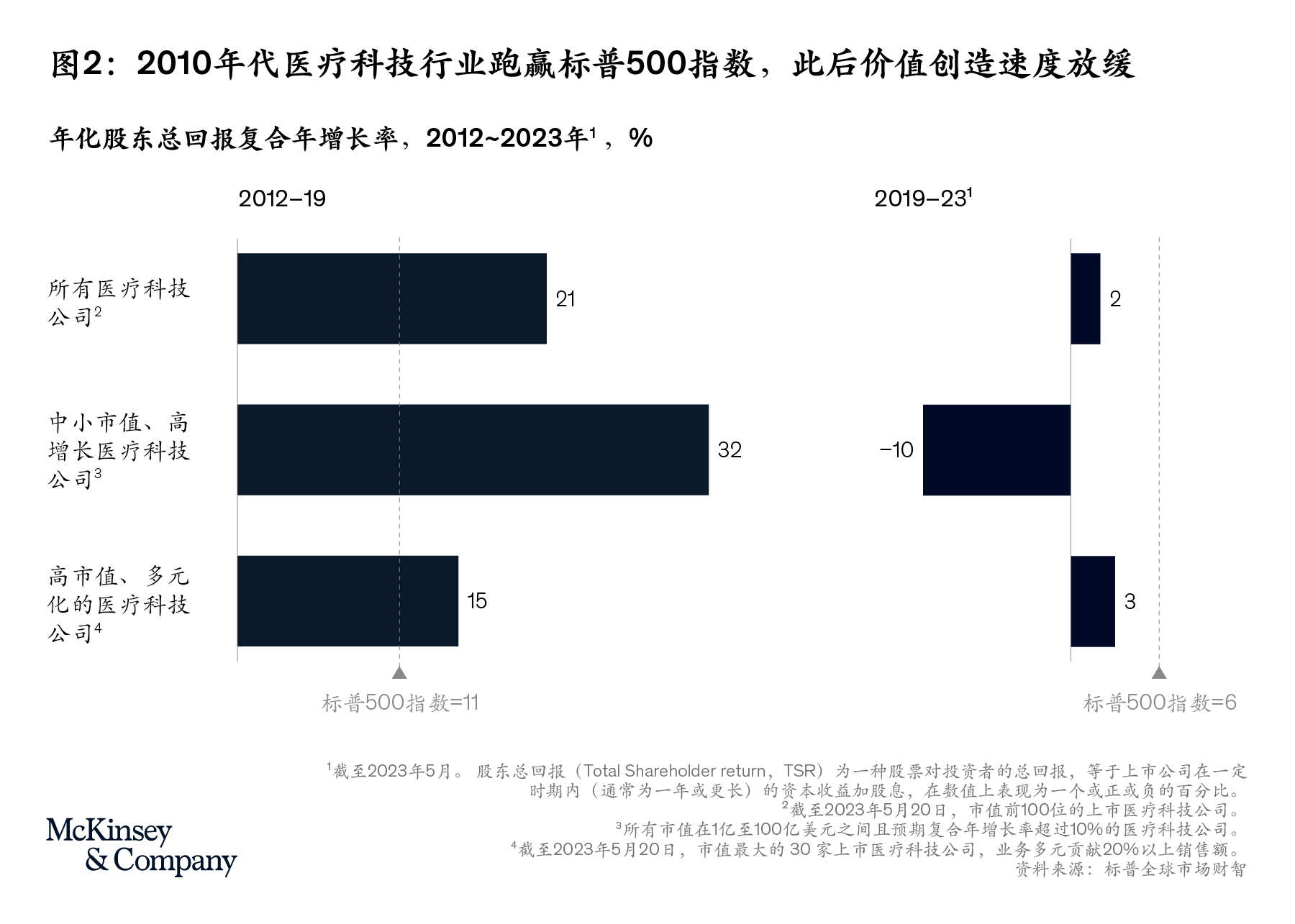

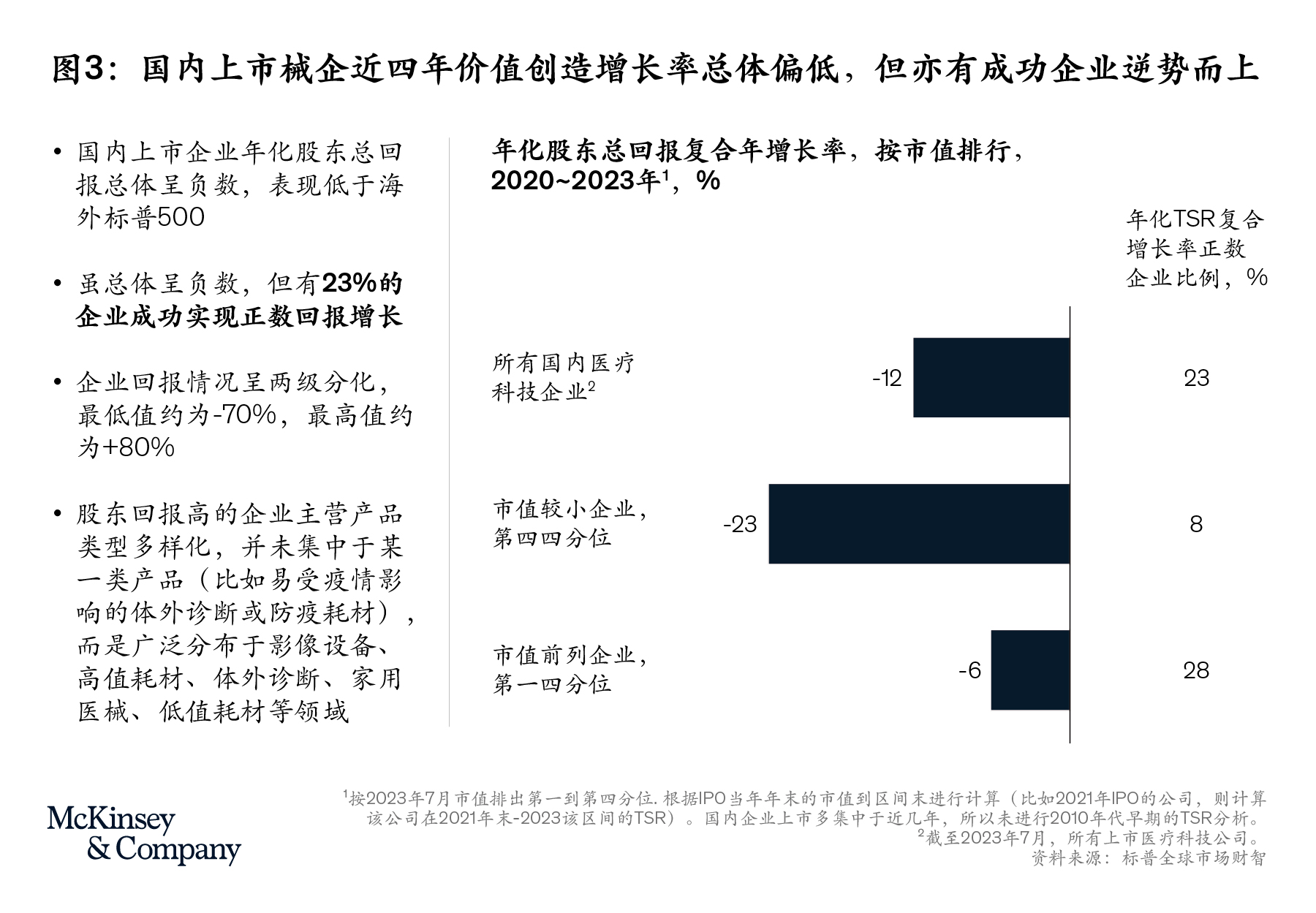

此外,企业也应该思考如何为股东开启下一个价值创造的黄金时代。15年前,面临宏观经济危机及其他因素带来的不确定性,医疗科技行业积极自我革新,加快创新步伐,带领股东走向了高回报之路。在2010年代的大部分时间内,医疗科技公司的价值创造表现亮眼,2012至2019年间的回报表现甚至超过了标普500指数近两倍。然而,自2019年以来,投资者负面怀疑情绪复燃,标普500指数连年跑赢医疗科技板块,增速最快的公司的回报已减半(见图2)。国内上市医疗科技企业2020年以来的年化股东总回报复合年增长率总体也未跑赢标普500且负数居多,但仍有一部分企业实现了增长局面10(见图3)。

未来十年,为患者和股东创造价值,将需要行业再度转型,且需注重深度改革,而非小步改良。

多种转型战略引领价值创造

在此背景下,领导者可考虑采取一种或多种转型战略,引领未来价值创造:

打造下一个前沿创新。全球每年仍有数百万患者未得到有效医疗服务,医疗成本持续增长亦是一项长期挑战,因此医疗科技创新的需求从未遇冷。得益于微型化、新材料化和数字化等技术进步,医疗科技公司可日益专注“尖端创新”,满足市场需求。例如,经导管技术等新型微创疗法正在改善治疗效果,为病情最严重的患者拓宽治疗机会。通过远程监控解决方案,患者可从重症监护病房(ICU)转移至更舒适的护理环境,不仅可降低成本,也可改善患者体验。

引领创新的企业将持续赢得患者、医疗工作者和股东的信任和青睐。从2017年到2023年5月,处于创新产品批准数量前25%的公司,其股东回报几乎是处于第二和第三四分位的公司的两倍(更是排名最后四分位的公司的四倍)11。随着创新回报的提升,市场对创新背后的推动力量的期望也在提高。自2019年以来,研发支出加速增长,增速是行业销售增速的两倍(2010年代与销售增速持平)12;2015至2019年间,临床试验数量趋稳,现在则以每年11%的速度增长13;市场对临床数据(安全性、有效性、经济性)的期望也在提升。

随着医疗科技创新走向新阶段,通过内生或外延的方式,公司需要制定最佳策略参与前沿创新,获取相应的临床证据,更好地服务患者,制胜市场竞争。

重估改良型创新策略。颠覆型创新技术备受瞩目,而改良型创新在回应用户反馈和现有产品优化上仍至关重要。但是最近,改良型创新在公司的创新管线中占比过大,给患者带来的利益相对有限。在对业务组合进行分析时,业界管理人员仍认为改良型创新是维持市场份额的重要手段,但遭到了医生的质疑和采购方的价格压力。受此影响,自2012年以来,市场中增长缓慢的品类翻了一番14。随着采购方的标准趋严,公司也必须在资源配置上提效创新。

针对成熟产品,公司应将数字化解决方案和服务作为新的价值来源进行评估。如果成熟产品的价值再提升困难较大,领导者需要考虑重新分配资源。

面向未来,公司在给改良型创新配备资源时应更加谨慎,并思考是否应该调整优化缺乏尖端创新的业务。

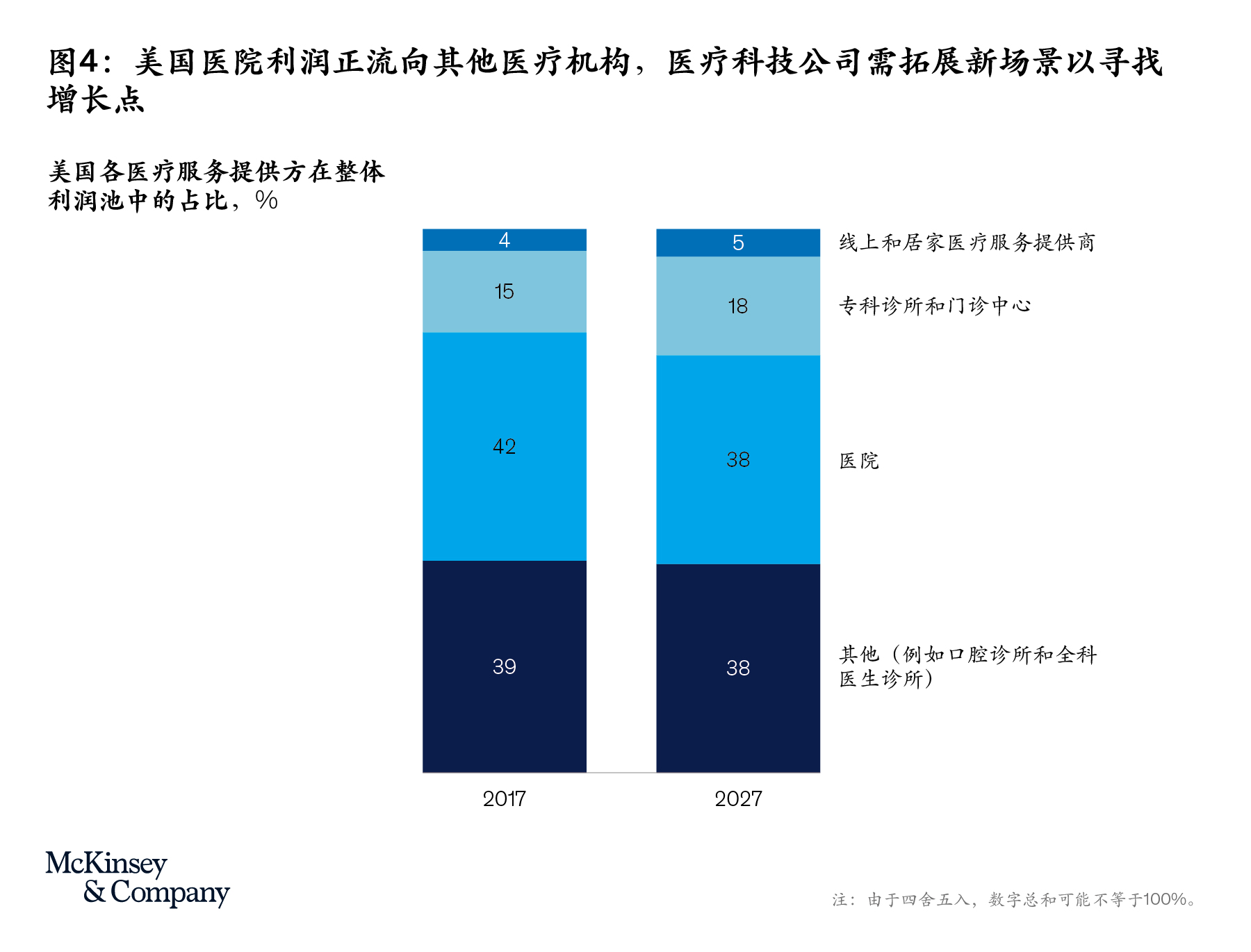

赋能新医疗场景转移。面向患者,医疗服务提供方正竞相推动医疗新场景,以此改善治疗效果,降低医疗成本。医疗科技创新有望助力医疗场景变化。例如,微创类医疗器械可降低手术风险,加快术后恢复,降低恢复环境要求;通过联网的医疗系统,护理人员可在ICU外监控患者病情,与患者交流。在美国,医院是医疗科技领域最大的采购群体。但根据麦肯锡分析,其增速预计将滞后于几乎所有其他类型的医疗服务机构(见图4)15。

国内的医疗场景也在发生动态变化。例如,疫情培养了更多线上就诊的行为习惯,包括互联网诊疗和线上医患互动等。此外,2018至2021年,县级医院诊疗人次的年复合增长率超过了总体诊疗人次16。2021年底发布的千县工程方案和2022年底的中央贴息贷款等政策,又进一步帮助了更多的中大型县域医院提升服务水平。

截至目前,医疗科技公司,特别是中小型公司,一直苦于如何高效地进军新的医疗场景。随着其它医疗机构在利润池中占比逐渐增大,医疗科技公司应竭力优化相应的价值主张和商业运营,提升自身在相关领域的竞争力。中国企业在出海美国等海外国家时,也应前瞻性地重视对重要医疗场景转移的解读,制定相应的市场渗透规划。

重塑全球增长战略。地缘战略已成为许多医疗科技公司CEO的首要议程之一。超过90%的中国领先医疗科技企业也将“出海”作为其核心战略之一17。如今,寻路出海的企业面临多重挑战,包括不够灵活的商业组织、复杂的监管挑战,制定创新路线图时也面临不同地区业务间的竞争。

尽管欧洲是许多细分市场的创新发源地,但自欧盟医疗器械法规(EU MDR)出台后,在欧盟地区运营的公司面临新的成本挑战,例如产品上市后的监管等新要求18。同样,由于欧洲医院级的招标和合同政策规定,医疗科技公司不得不增加商业投资,才可为欧洲医疗机构提供产品和服务。在美国和日本,外科医生专业程度高,医护团队积极应用前沿技术,因此两地仍是重点市场,但竞争也在加剧,企业需要提升创新和服务水平,才能有效参与竞争。新冠疫情前,中国的增速是其他市场的两倍19。虽然目前中国患者和医疗机构的渗透率仍不足,但跨国公司在中国面临前所未有的短期挑战,例如带量采购的扩大及来自本土领头企业的竞争。

公司领导者应采取行动,制定全球布局目标,并针对具体地域量身定制战略,包括重新评估商业模式、增加或削减投资、考虑通过本地收购项目促进盈利增长等。

推进数字生态系统中的数智竞争。十多年来,医疗科技公司一直在推动数字化解决方案。但多个研发项目和客户试点均以失败告终,让高管和董事会成员在心中给所谓的“数字革命”打下了问号。相反,在数字化方面取得成功的公司正在改变医疗模式,为患者、医疗服务机构和企业带来了更丰厚的效益。将医疗设备与数字化相结合的数字生态系统正在重塑公司创造产品、进入市场并与利益相关方互动的方式。

以数字化手术室为例,在互联设备和数据的推动下,基于人工智能的临床决策已成为许多脊柱和普通外科手术的重要组成部分。而数字化患者监护方案正在帮助重症护理人员更安全地减少患者对生命维持设备的依赖。每年,部分影像设备公司通过改善诊疗的数字解决方案,可获得高达10亿美元的收入20。

未来十年间,一些高管或将因为曾经试点失败而错过数字化发展机遇。这些公司可能需要重新考虑和借鉴其他公司的成功经验,吸取2010年代的教训,与客户精诚合作,构建成功的数智解决方案。

通过投资推进卓越执行。受疫情影响,供应短缺、手术量变动以及医院人手不足等挑战,给医疗科技公司运营带来了诸多不确定性。在经历了十年的稳定经济增长后,新的不确定性也导致新试点项目和新举措的推动更加困难。部分医疗科技公司过去一直在尝试新的商业模式、加大供应链投资或试点数字化产品,如今却面临减资降本的压力;部分甚至选择“一刀切”式地削减项目资源。但我们发现,懂得取舍、懂得规模化投入的公司获得了更大的成功。例如,一家公司最近评估了两项投资:一是开发新的数字化产品;二是推进数字化赋能的新商业模式,提升公司临床顾问与医护团队的交流时长和质量。该公司大胆决策,停掉新产品开发项目,投入商业创新。除了立竿见影的成本节约和增长加速外,这一决策还帮助公司厘清了战略重点,也让员工的重点工作事项得到了统筹协调。

由此看来,公司应对正在进行的投资进行详细评估,在充满不确定性的时期,着眼长期收益,进行更好的投资决策。

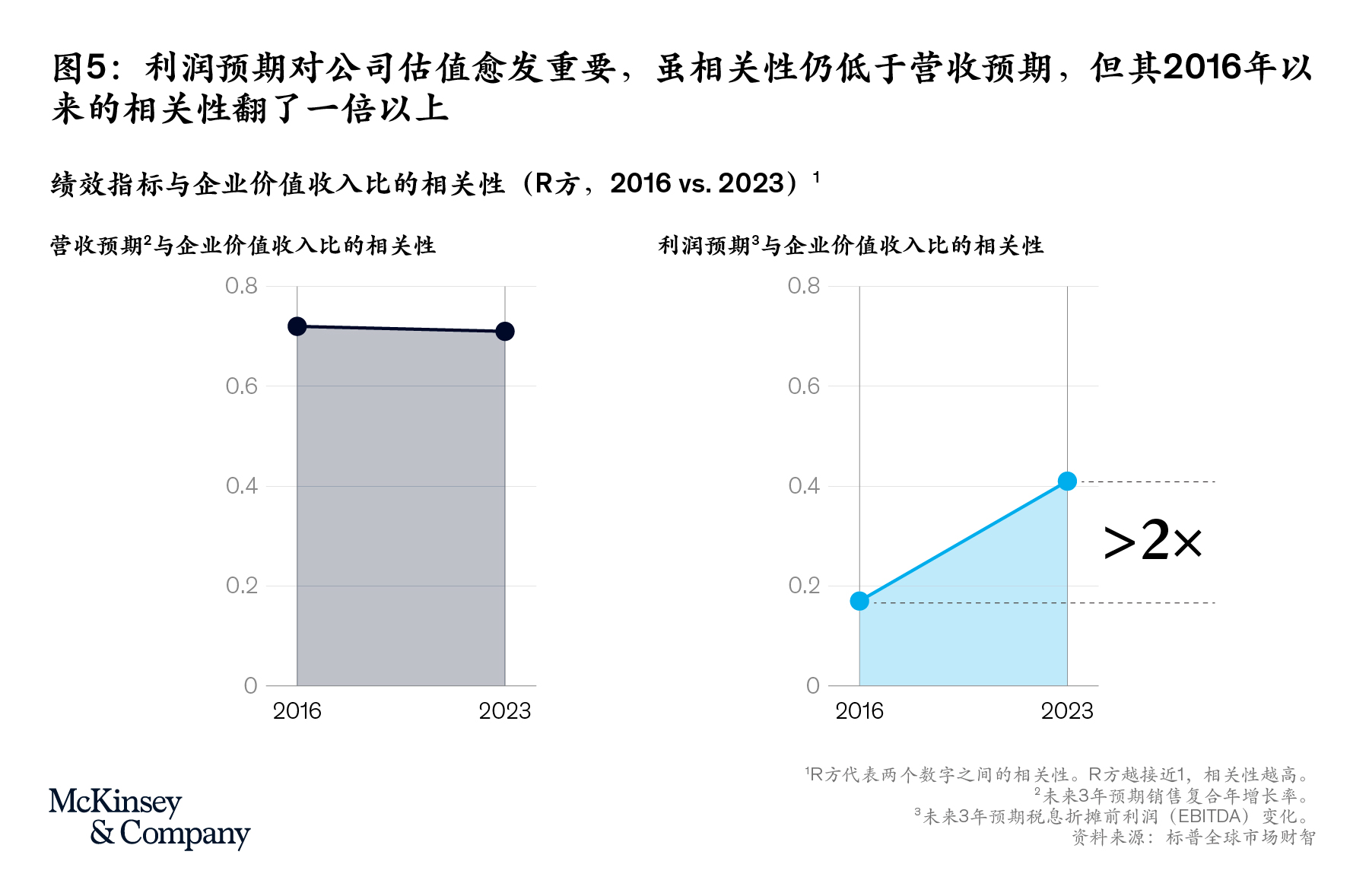

投资者愈发关注利润率。医疗科技公司在2010年代创造了卓越的股东价值。行业增长和创新加速推升了股价。随着业绩的改善,投资者开始将未来增长预期纳入投资考量,进一步刺激了股价攀升。这种对预期的考量带来了新的价值创造模式:由于行业过去十年的增长率已翻了一番,投资者认为企业超越当前增长预期的可能性不大。与此同时,截至2023年第一季度,医疗科技公司的营业利润率比2021年低200~400个基点,已回调至2010年代中期水平21。在这种情况下,尽管营收增长仍是价值创造的主要驱动力,但投资者也愈发关注利润增长。自2016年以来,利润预期和医疗科技公司估值之间的相关性翻了一倍以上(见图5)22。

所以除了投资营收增长外,企业还应考虑推动盈利提升计划,激发长期的价值创造。

未来十年,医疗科技行业将持续为患者、医护人员和股东创造新的价值。企业需要积极推动创新、运营和战略转型,以此驱动盈利快速增长,持续满足下一代的医疗需求。

Richard Bartlett是麦肯锡全球董事合伙人,常驻伦敦分公司;Colin Field-Eaton是麦肯锡全球董事合伙人,常驻华盛顿特区分公司;Gerti Pellumbi是麦肯锡全球资深董事合伙人,Tommy Reid是麦肯锡全球副董事合伙人,常驻奥斯汀分公司;魏蔚是麦肯锡专家副董事合伙人,常驻上海分公司;吴永现是麦肯锡全球董事合伙人,常驻北京分公司。

麦肯锡公司版权所有 © 2023。保留所有权利。