在全球经济承压的当下,生产力增长成为破解资产负债表膨胀、净零转型成本、人口结构挑战的核心钥匙。企业作为经济的基本单元,其生产力跃升不仅能实现员工薪资、消费者剩余与企业利润的三重增长,更决定着国家经济的兴衰脉络。麦肯锡全球研究院(McKinsey Global Institute)的近期研究揭示:少数“卓越企业”以颠覆性战略重塑行业格局,成为经济体生产力增长的核心引擎。

核心发现: “卓越企业”的作用举足轻重

研究团队以劳动生产率(员工人均总实际增加值 GVA)为核心指标,对美、英、德三国零售、汽车、旅游和物流、计算机和电子四大行业的8300 家大型企业(2011-2019年)展开追踪,揭示从微观企业到宏观经济的增长密码。

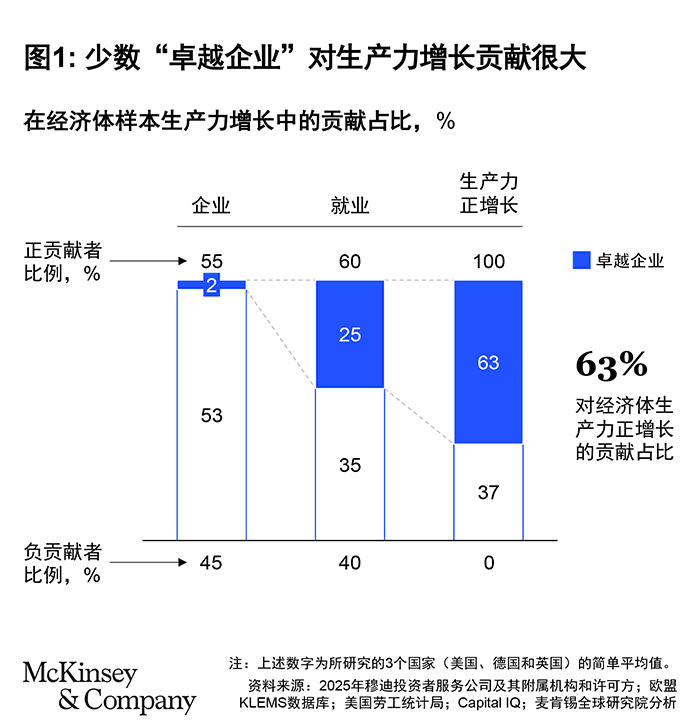

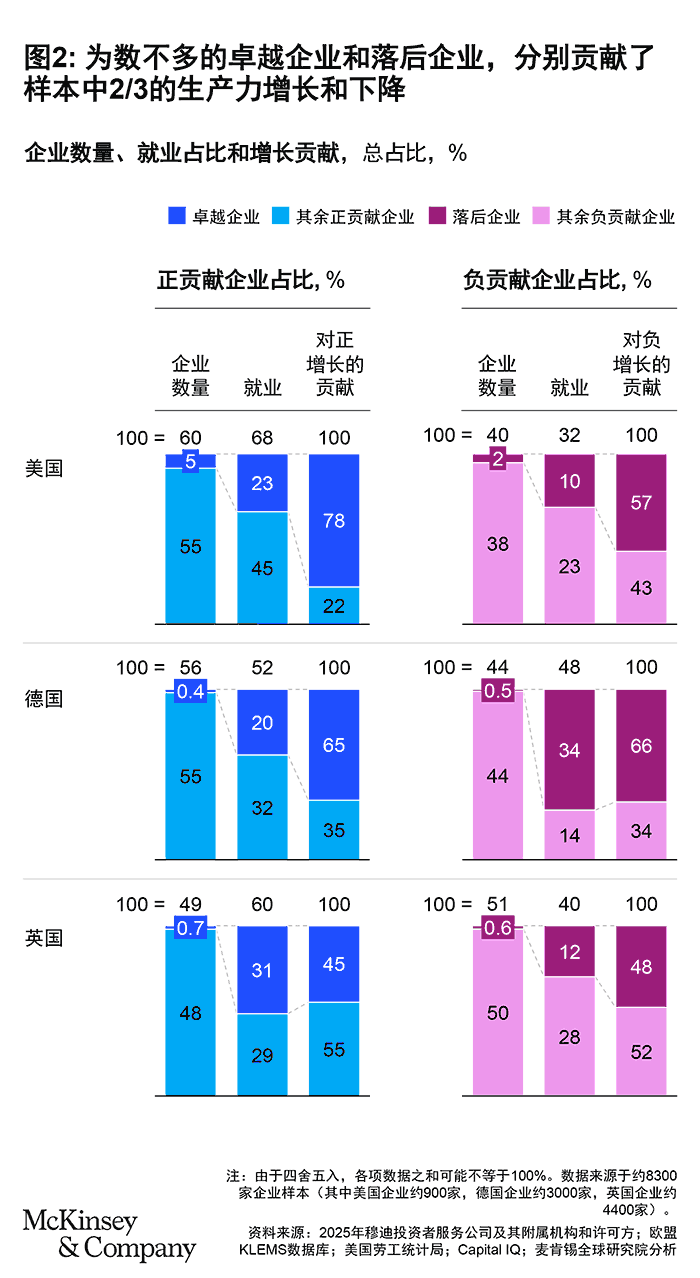

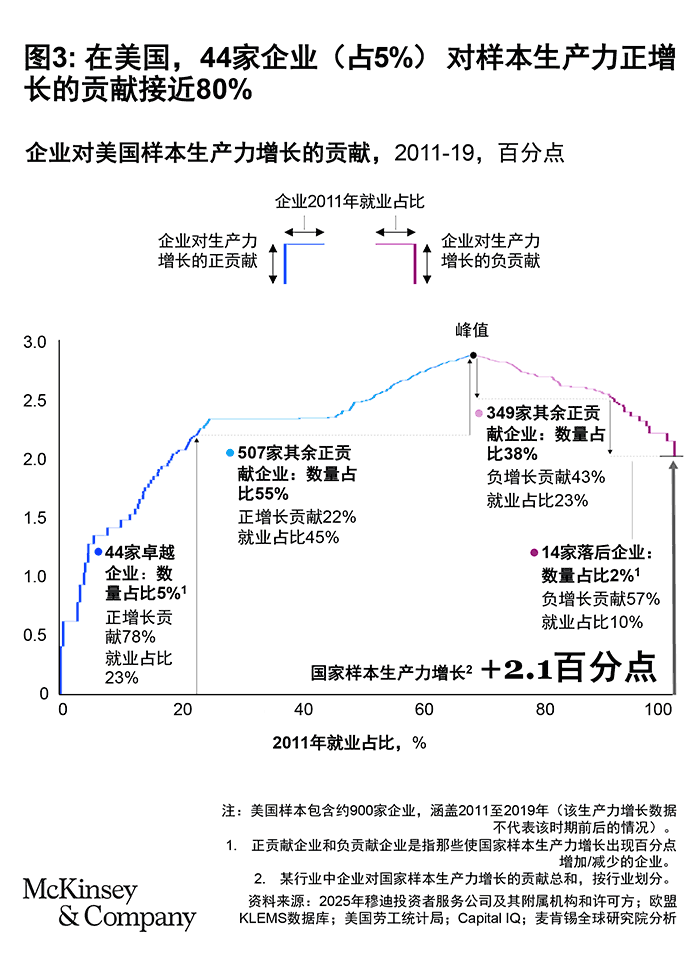

不同于传统“大量企业渐进式改进”的认知,数据表明:生产力增长呈现爆发式特征,少数企业凭借大胆的战略举措,在特定时期带动行业领域实现快速提升。尤为令人瞩目的是:总样本中为数不到100家的“卓越企业”共同贡献了约2/3的生产力正增长。

相对的,为数仅55家的“落后企业”则对生产力增长产生了巨大的拖累,占到企业层面总生产力下降的50%-65%(见图和图表1)。这一发现清晰地表明,在经济生产力增长格局中,少数企业的关键作用远超我们的想象。

细分:卓越企业如何推动生产力增长

在这里,有必要明确定义“卓越企业”, 即在2011-2019年间,为该国样本的生产力增长贡献至少1个基点的企业, 和“落后企业”,即在同时期,导致该国样本的生产力增长下降至少1个基点的企业。根据增长范式,卓越企业又可以分为三种类型:

- 改进者:大型老牌企业(就业份额排名行业前10%),通过内部生产效率迭代推动增长,如特易购、美联航;

- 颠覆者:中小型创新企业(就业份额 < 1%),以技术或模式创新破局,如Zalando、早期阶段的英伟达;

- 扩张者:就业加权生产率排名前20%的前沿企业,如亚马逊、苹果,通过扩大就业和市场份额带动增长。

此外,重组企业(Restructurers)因就业份额减少(或退出市场),让资源流向更具生产力的企业,也对增长有一定贡献。

依存:卓越企业与行业相辅相成

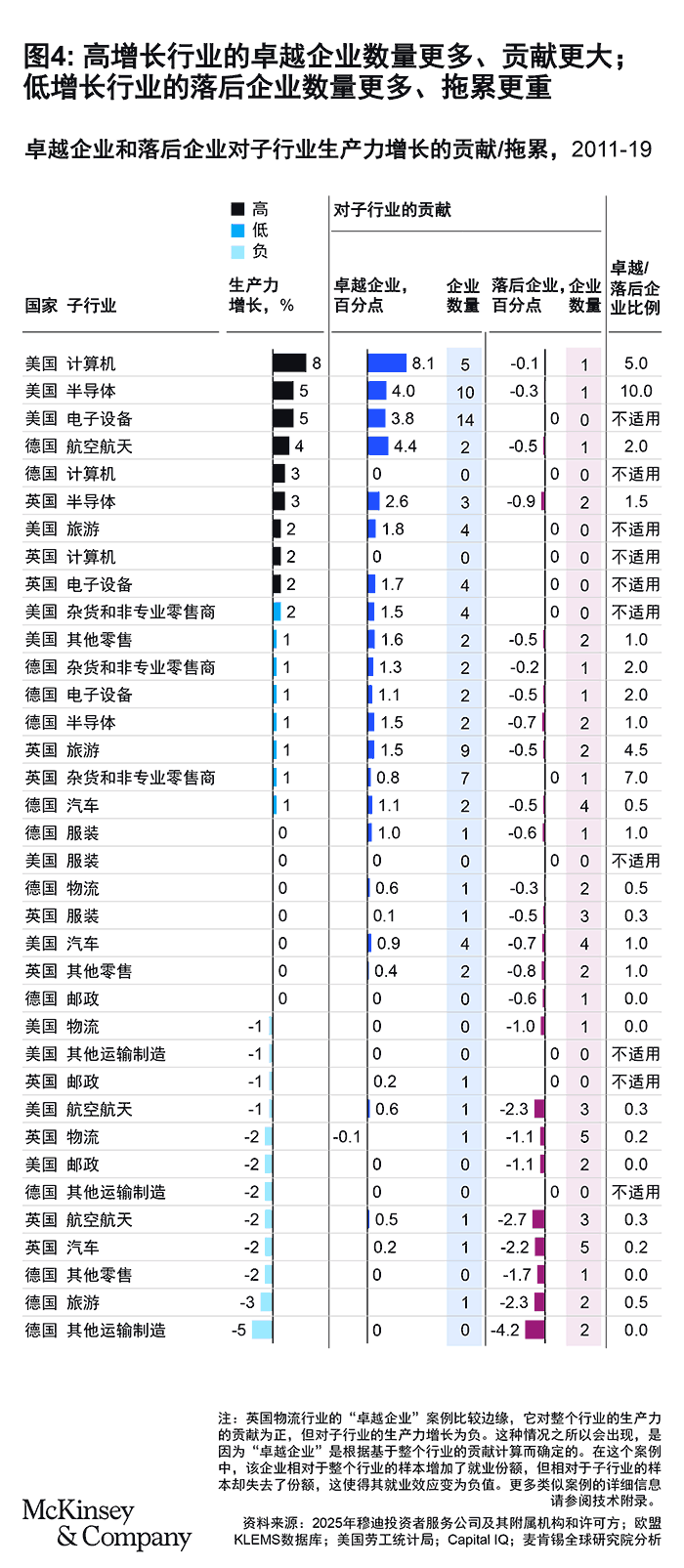

一方面,卓越企业推动行业发展;另一方面,部分行业的市场环境、技术、监管和竞争态势为卓越企业崛起提供了有利条件。例如,美国计算机和电子行业因为能够创造新客户价值和拓展新商业模式,而涌现出众多扩张者和颠覆者。相反,需求低迷的行业则容易产生更多落后企业或重组企业。对于多数年增速超过2%的子行业,卓越企业在主导增长的同时,落后企业的拖累也相对较小(见图表3)。

悖论:规模≠卓越,但卓越需要规模

卓越企业通常规模较大,通过快速提高生产力,或在高于行业平均的生产力水平上扩大就业份额,推动整个经济体的增长。从贡献程度来看,改进者的贡献最大;扩张者次之;颠覆者贡献最小——体现出规模的重要。

然而,仅靠规模不足以成为卓越企业。美国规模前10%的正增长企业占就业份额的54%,但仅贡献68%的生产力正增长;而卓越企业仅凭23%的就业份额就贡献了78%的正增长。另外,大型企业掉队成为落后企业的可能性也与晋升卓越企业相当。

破局:卓越企业的五大增长策略

卓越企业凭借多元策略激发生产力增长,而非单纯依赖效率提升。具体而言,

- 拓展商业模式或技术:例如,苹果引领移动互联网浪潮;亚马逊塑造电商模式;Zalando做大服装电商;EasyJet主导廉价航空趋势。

- 调整区域和产品组合:企业将资源向更具生产效率的业务或相邻领域转移。例如,日产加大电动汽车投入;苹果和博通转向高利润率服务领域;通用汽车退出亏损地区;亚马逊推出AWS,进军云计算领域。

- 重塑客户价值主张:这一策略往往旨在应对市场趋势变化或竞争压力,在高端细分市场和大众市场均有效。例如,美国家得宝优化商品种类和门店网络,提升线上体验,实现线上线下融合;英国特易购面对竞争,提升高端选品,充分发挥选址优势;达美和美国航空升级忠诚度计划,聚焦价值主张和增值服务。高端市场的例子包括英伟达打造GPU竞争力;蔡司推出EUV光刻技术;丹纳赫专注高科技生命科学领域等。

- 打造规模和网络效应:亚马逊扩大物流配送能力,服务自身平台和合作伙伴,实现规模经济和网络效应;赫伯罗特通过收购和地理扩张,推动增长;美国航空通过并购等举措优化航线网络,提升运力利用率。

- 变革运营、提升效率、大规模降低外部成本:特易购实施百亿降本计划(同时兼顾价格和质量竞争);EasyJet开展机队现代化改造,降低运营成本(同时提升客户价值主张)。不过,我们的案例研究发现,运营效率提升虽然是促进生产力增长的最常规手段,但却很少是最关键的因素。

演进:生产力曲线的“新陈代谢”

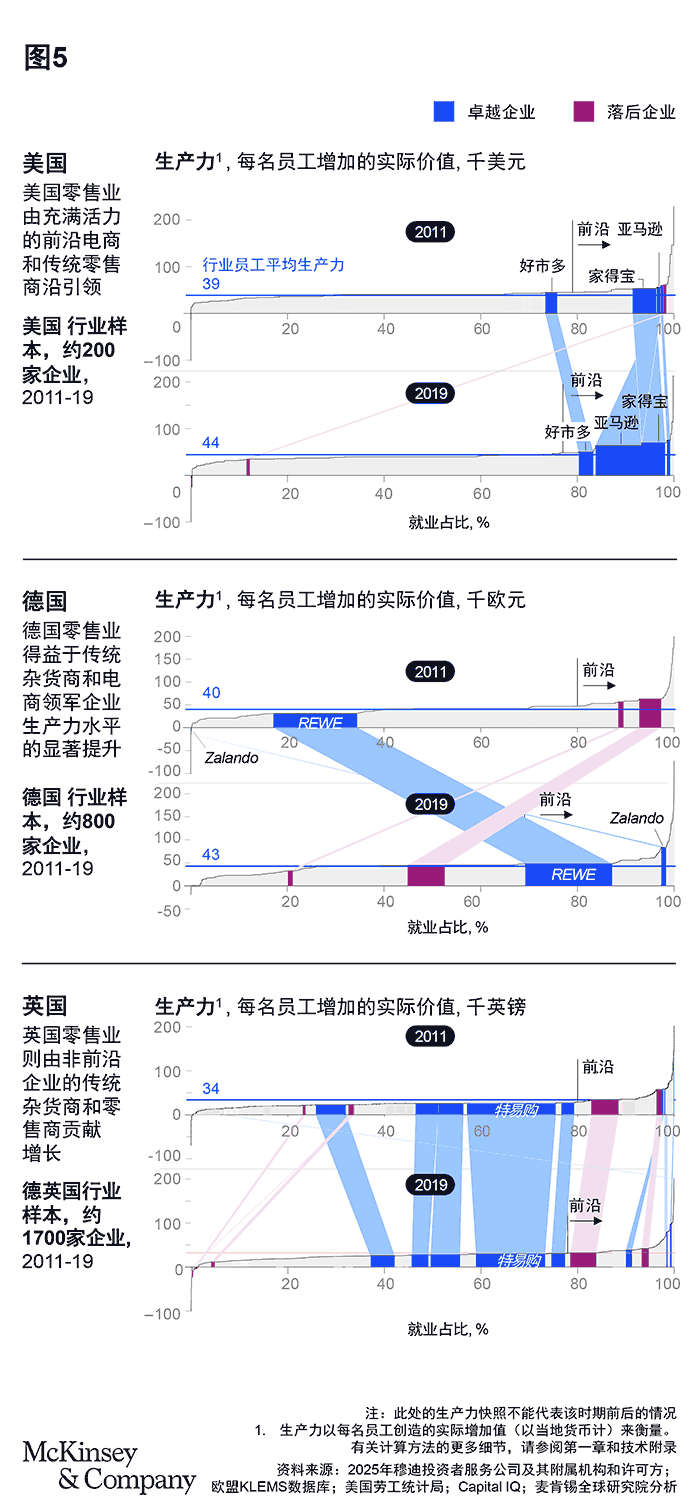

2011-2019年的卓越企业中,约1/3在2019-2023年掉队,同时也有企业成功晋级。图表4展现了美国、德国和英国零售业企业的生产力曲线,其中既有亚马逊、家得宝等保持在前沿的卓越企业,也有REWE、Zalando等成功跻身前沿的卓越企业——领先地位并非永恒,唯有持续战略创新方能维持优势。

他山之石:美国为何跑赢欧洲?

2011-2019年,美国的生产力增长速度为2.1%,显著高于德国(0.2%)和英国(接近零)。以下两大因素可解释这一现象:

卓越企业数量优势:美国卓越企业数量是落后企业的 3 倍,而德国和英国样本中这两类企业数量几乎相等。这一差异主要源于美国强大的计算机和电子行业,该行业的卓越企业约占美国卓越企业总数的一半。其原因在于美国创新生态系统更为活跃,市场碎片化程度较低,监管政策更有利于创新和投资,风险资本体系也较为发达。即便不考虑计算机和电子行业,这一现象也依然存在。

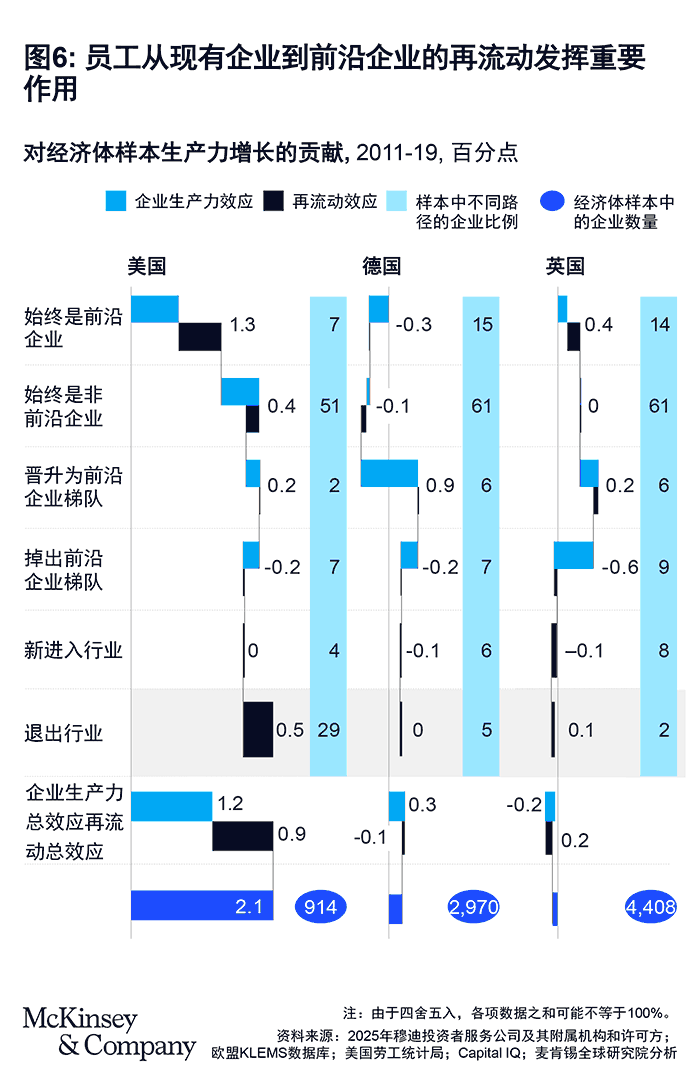

要素流动更加活跃:在美国企业样本中,员工从低生产力企业向高生产力企业的流动更为活跃。领先企业增长更快,表现不佳的企业则更迅速地进行重组或退出市场。例如,美国的卓越企业中包括了扩张者和重组者,它们通过增加或减少员工份额,推动生产力增长。在美国,前沿企业的市场份额扩张为生产力增长贡献了0.6个百分点,低效企业的退出贡献了0.5个百分点。动态流动的贡献为0.9个百分点,接近总贡献一半。相比之下,德国和英国样本的员工流动贡献微不足道(见图表5)。主要原因在于美国高度活跃的要素市场,使得企业能够快速进入和退出市场,实现规模扩张和重组。

共生:企业生产力与经济增长一体两面

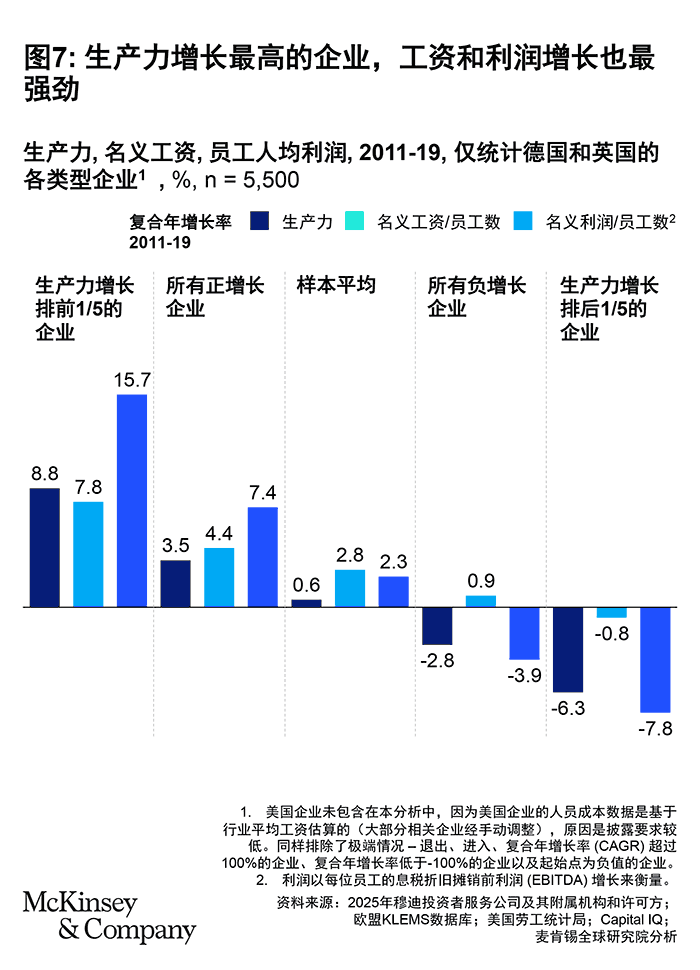

为取得长期成功,企业需要服务客户、支付薪酬并实现股东回报,而生产力增长是少数能够一举多得的手段。本研究表明,生产力增长最快的企业有能力、且确实实现了最快的工资提升,还拥有最大的利润增长空间(见图表6)。生产力增长最快的行业也能产生最大的消费者剩余。

经济增长是企业扩张和成功的关键因素。本研究发现,少数卓越企业足以创造经济增长,而非仅仅被动地对经济形势做出响应。鉴于长期的人口结构变化以及劳动力市场的紧俏,提高劳动生产率已成为一项战略要务——从稀缺的劳动力资源中创造更多价值,支付吸引顶尖人才所需的更高薪酬,从而为企业增长和市场份额提升提供支撑。

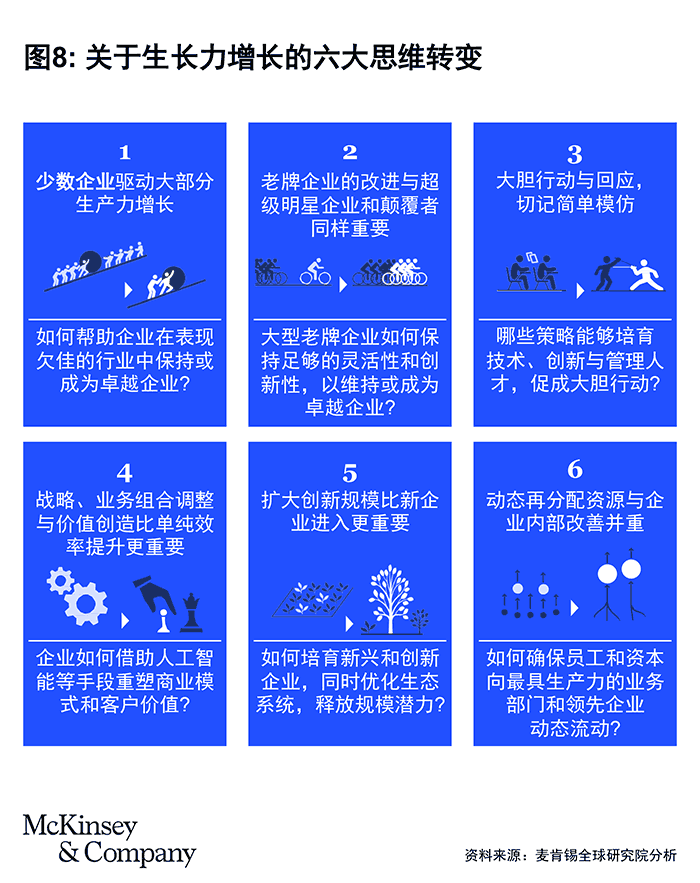

破解成功密码:六大增长新思维

生产力增长需要六大思维方式转变(见图表7),这些转变也给企业和政策制定者提出了重要参考:

- 从“普惠改进”到“聚焦先锋”

传统政策倾向于扶持中小企业普及最佳实践,但研究表明少数卓越企业的作用更为关键。政策应靶向支持卓越企业扩张,并加速落后企业出清。

- 从“类型依赖”到“多元路径”

传统认知认为卓越企业必由 “超级明星” 或颠覆者造就,但分析显示:大部分的卓越企业是持续改进的大型老牌企业(如特易购通过降本计划、美联航优化航线网络),20% 是引领前沿的扩张者(如亚马逊、苹果),10% 是规模化颠覆者(如 Zalando)。这表明:老牌企业的创新韧性与前沿企业的颠覆力同等关键。 - 从“模仿跟随”到“战略创举”

生产力增长的真正动力并非单纯模仿,而是企业大胆、独特的战略行动以及竞争对手的后续回应。因此,企业应思考如何更好地应对新兴技术和商业模式,政策应思考如何支持企业提升技术创新能力和培养具备战略眼光的管理人才。

- 从“效率优先”到“价值重构”

运营效率固然重要,但企业层面的生产力增长主要源于战略行动,如启动更具生产力的商业模式、优化业务组合、创造客户价值和推动大规模创新。企业需要思考如何借助新技术(如人工智能)重塑商业模式和客户价值,以及如何积极发挥并购的作用。

- 从“一味求新”到“规模化创新”

新企业的创新为未来卓越企业的涌现提供了储备,但从中期来看,真正扩大创新规模并推动生产力增长的是现有卓越企业。政策制定者需要在防止市场过度集中和鼓励领先企业推动经济增长之间找到平衡,同时思考如何更好地支持创新型中小企业或初创企业扩大规模,并促进其他中小企业的整合。企业也需要找到建设能力和生态系统的方法,从而大规模部署创新。

- 从“内部优化”到“生态重构”

企业提高自身生产力水平固然重要,但低效企业的退出,以及员工、资本和客户向高生产力企业的流动同样重要。在企业内部,领导者需要重新审视公司治理,保证果断的资源再分配;政策制定者则需思考如何支持就业向高生产力企业动态流动,帮助低效企业转型或重组。

启示:改写增长方程式

当全球经济进入”稀缺时代”,生产力革命成为破解增长困局的核心密钥。当我们将视角从 宏观“平均数”转向微观“卓越企业”,生产力增长的逻辑便豁然开朗:增长的质量更取决于”关键少数”的战略锐度,而非企业数量的简单堆砌。对于政策制定者,这意味着需要构建”卓越企业友好型”制度环境;对于企业领袖,这要求突破渐进式改进思维,在技术-模式-价值-生态的融合创新中寻找爆发点。希望这项研究有助于推动理解,启发方向,改写增长的方程式。

关于作者:

Jan Mischke,麦肯锡全球研究院合伙人,常驻苏黎世分公司;Chris Bradley,麦肯锡全球研究院董事、麦肯锡全球资深董事合伙人,常驻悉尼分公司;Olivia White,麦肯锡全球研究院董事、麦肯锡全球资深董事合伙人,常驻旧金山湾区分公司;Guillaume Dagorret,麦肯锡全球研究院高级研究员,常驻巴黎分公司;Sven Smit,麦肯锡全球研究院主席、麦肯锡全球资深董事合伙人,常驻阿姆斯特丹分公司;Dymfke Kuijpers,麦肯锡全球资深董事合伙人,常驻波士顿分公司。