梁敦临(Nick Leung)、倪以理(Joe Ngai)、洪晟、方溪源、陈德基、朱越

自1991年创立至今,中国股票市场在短短30年间实现了长足发展。2004年,国务院出台“国九条”,拉开资本市场制度改革序幕。随后引入上市保荐制度,试水社保基金入市,推行IPO注册制改革等,创新和变革的步伐从未停止。然而时至今日,A股市场尚未与国际资本市场完全接轨,在参与主体、交易机制、市场行为等方面都独具特色。在中国经济“双循环”新发展格局的大背景下,我们相信A股市场将在社会资源分配方面发挥更重要的作用。

中国上市公司的市值管理也经历了脱虚向实的过程。从讲好股权故事,就市值论市值,转而向战略要市值,向管理要市值。2021年5月揭露的伪市值管理事件,更加说明市值管理事关整体资本市场的公平与效率。对上市公司个体而言,市值最大化是利润最大化目标的重要补充和提升,健康的市值和持续的股东总回报(Total Return to Shareholders,简称TRS)是企业再融资的基础,是运用员工持股计划和股票期权等工具激励员工的前提,也是体现资本市场对公司发展前景认可度的晴雨表。因此,市值管理应当是集战略、财务、业务、管理、组织、激励和资本市场沟通的“综合工程”。

麦肯锡在《价值—公司金融的四大基石》书中指出收入增长、投资资本回报率与有效的投资者沟通推动市值的增长。但今天中国企业面临的最大挑战是做优回报,实现高质量的增长。对于追求吸引长期战略投资者的上市公司而言,市值管理的核心是拨开资本市场的迷雾,回归企业价值创造的基本面,其中管理投资资本回报率(Return on Invested Capital,简称ROIC)尤为重要。这一指标在成熟市场已有诸多拥趸。价值投资的代表人物芒格(Charlie Munger)将ROIC称为“长期内决定企业投资价值和回报水平的决定性因素”。而喜马拉雅资本创始人李录在近期一次炉边对话中也指出:“…真正的好公司其实是那些可以甩开竞争者,同时拥有可持续的竞争优势和较高资本回报率的公司,而且它还要能长期持续增长…能长期地产生高于市场的资本回报率,本身就不是常态。只有非常少的公司能属于此类。所以如果你能足够幸运地找到一家这样公司,你需要做的就是长期持有它。”

本文通过A股、港股和美股市场的对照分析,指出投资资本回报率(ROIC)也是A股市场估值的重要驱动因素。尽管由于多种结构性因素,A股市场目前仍然存在较为显著的市值溢价,但在资本市场加速改革和开放的大环境下,中国股市有望在未来数年内日趋成熟和理性。在此背景下,与业务高速增长相比,提振ROIC将更有可能在中短期内转化为健康的企业市值。也只有在ROIC健康合理的基础上,公司业务的增长才是高质量的增长,才有可能转化为优秀的股东回报。

值管理正道之一:投资资本回报率(ROIC)是市场价值的“拦河大坝”

在基金抱团、逆袭股和追涨杀跌等众多市场噪音中,业界普遍认为A股市场估值未能充分体现企业基本面。而我们的分析发现,A股市场估值在很大程度上与企业的盈利水平、尤其是投资资本回报率息息相关。虽然这一关联性尚未达到发达市场的强度,但其重要性仍不容小觑。如果把市值比作一个蓄水池,业绩增长和持续盈利比作源源不断的入水口,那么投资资本回报率(ROIC)就是保持水位的拦河大坝。只有堤坝足够高,蓄水池的水位才能稳步上升。如果堤坝太矮或者不牢固,则入水越快压力越大,最终一泻千里,功亏一篑。

什么是投资资本回报率(ROIC)?

ROIC衡量公司将其控制下的所有资本(包括股权和债权)分配给各类有利可图的投资标的或项目的投资效率。将ROIC与加权平均资本成本 (Weighted Average Cost of Capital,简称WACC) 进行比较,可以揭示投资资本是否得到有效利用。ROIC的计算公式是:

ROIC = NOPLAT(税率调整后的净运营利润) / Invested Capital(投资资本)

其中,投资资本是公司通过发行证券(包括公开市场债务和股东权益)、非公开市场举债和资本租赁等方式筹集的资金总额。它本不是公司财务报表中的一个常规项目,因为债务、资本租赁和股东权益在资产负债表中分布在不同的科目。

ROIC的优势有两个。一是从公司总资本的视角去衡量回报,而非单纯从股东视角。二是通过对非现金科目和税率的调整,最准确的反映投资资本带来的经济回报,而非财务回报。与ROE(净资产回报率Return on Equity)、ROA(资产回报率Return on Asset)、ROCE(使用资本回报率Return on Capital Employed)等指标相比,ROIC更加能够体现出公司总体资本的真实使用效率。

发现一:中国上市公司ROIC普遍接近WACC,增长未必带来价值提升,提振ROIC是当务之急

我们分析发现,中国A股样本公司的ROIC长期处于6%-9%的较低水平,略低于普遍估计的8%-10%的加权平均资本成本 (WACC)。而港股上市中国企业的ROIC从2004年的12%-15%也逐步下滑至目前的7%-9%水平。这就导致很多企业的盈利增长无法转化为价值。相较而言,纽约证券交易所(NYSE)样本公司的ROIC在8%-10%左右,而纳斯达克上市公司的ROIC稳定在12%-15%的高位。因此,提振ROIC是许多中国上市公司市值管理的当务之急。

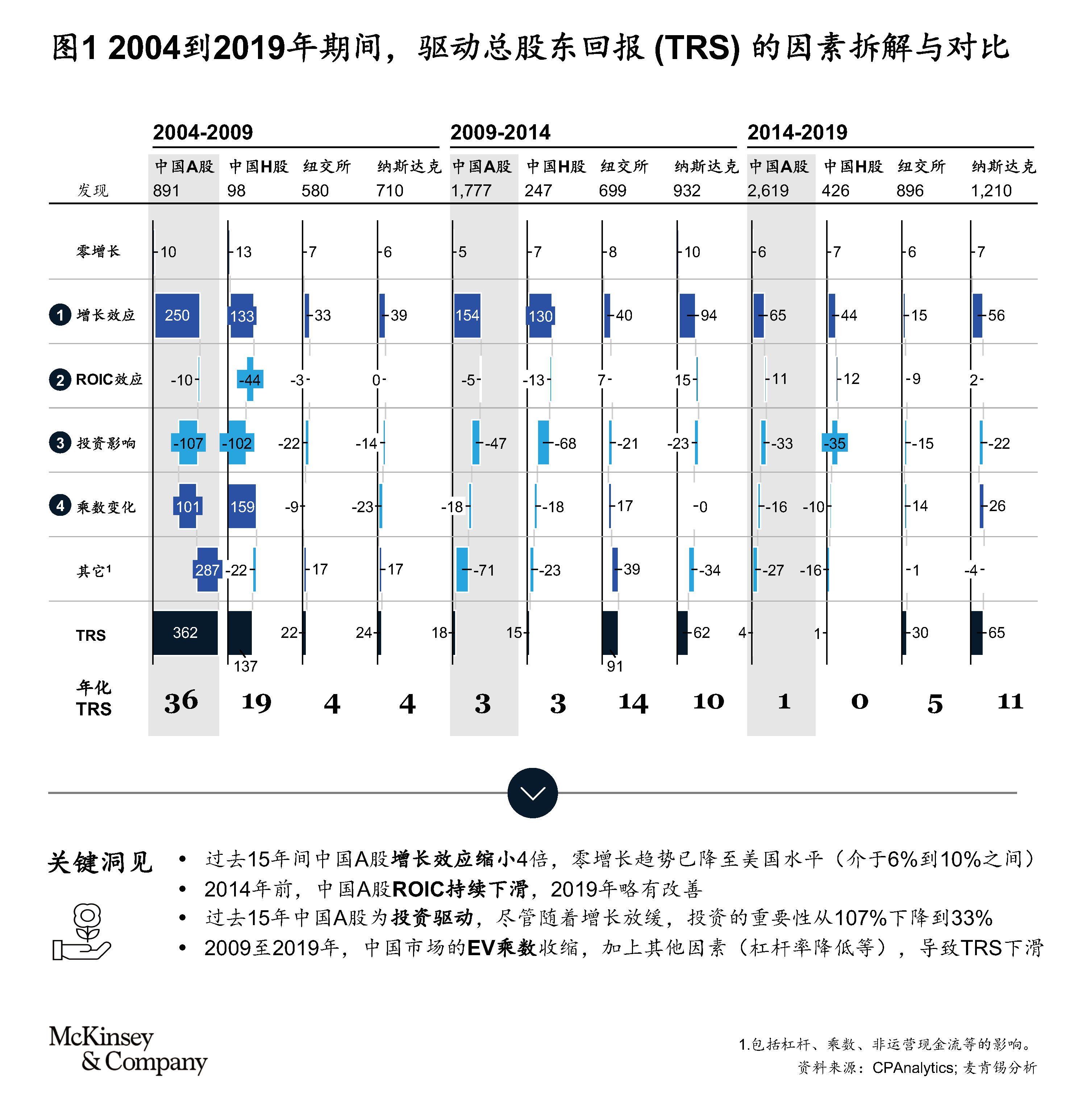

发现二:在影响股东总回报(TRS)的四大因素中,ROIC的改善空间最大

在2004-2019年的15年间,中国A股样本公司的年化股东总回报(TRS)约为11%,高于港股的7%和美股的8%(见图1)。但这一优势主要得益于2004-2009年中国股市高歌猛进的增长,而同期美股则受到2008年全球金融危机的破坏性打击。2009年之后,中国A股的年化总股东回报率跌至1%-3%,远低于美股10%左右的水平。针对股东总回报的四个驱动因素,我们发现:(一)随着中国宏观经济逐步成熟,中国A股的收入增长率从35%一路下滑至15%左右,预计未来长期增长率将逐步向成熟经济体的5%-10%靠拢,高成长将是个股或者某个板块的亮点,而不再是A股市场的总体特征;(二)受宏观经济去杠杆政策,以及债券市场避险情绪上升双重影响,杠杆率也逐步从60%下行至45%,预计未来将在较长时间保持较低水平;(三)企业价值估值倍数(EV/EBITDA)受市场情绪和市场宏观流动性影响较大,上市公司可以积极干预,但无法左右;(四)尽管ROIC在过去几年逐步下滑,但中国上市企业在提高战略聚焦、优化资源配置、推动精细化管理和运营、实施数字化与创新等方面已经进行了积极投入,未来大有可期。综合来看,在影响股东总回报(TRS)的四大因素中,提振ROIC的潜力最大,有望成为未来十年中国企业价值提升的主要抓手。

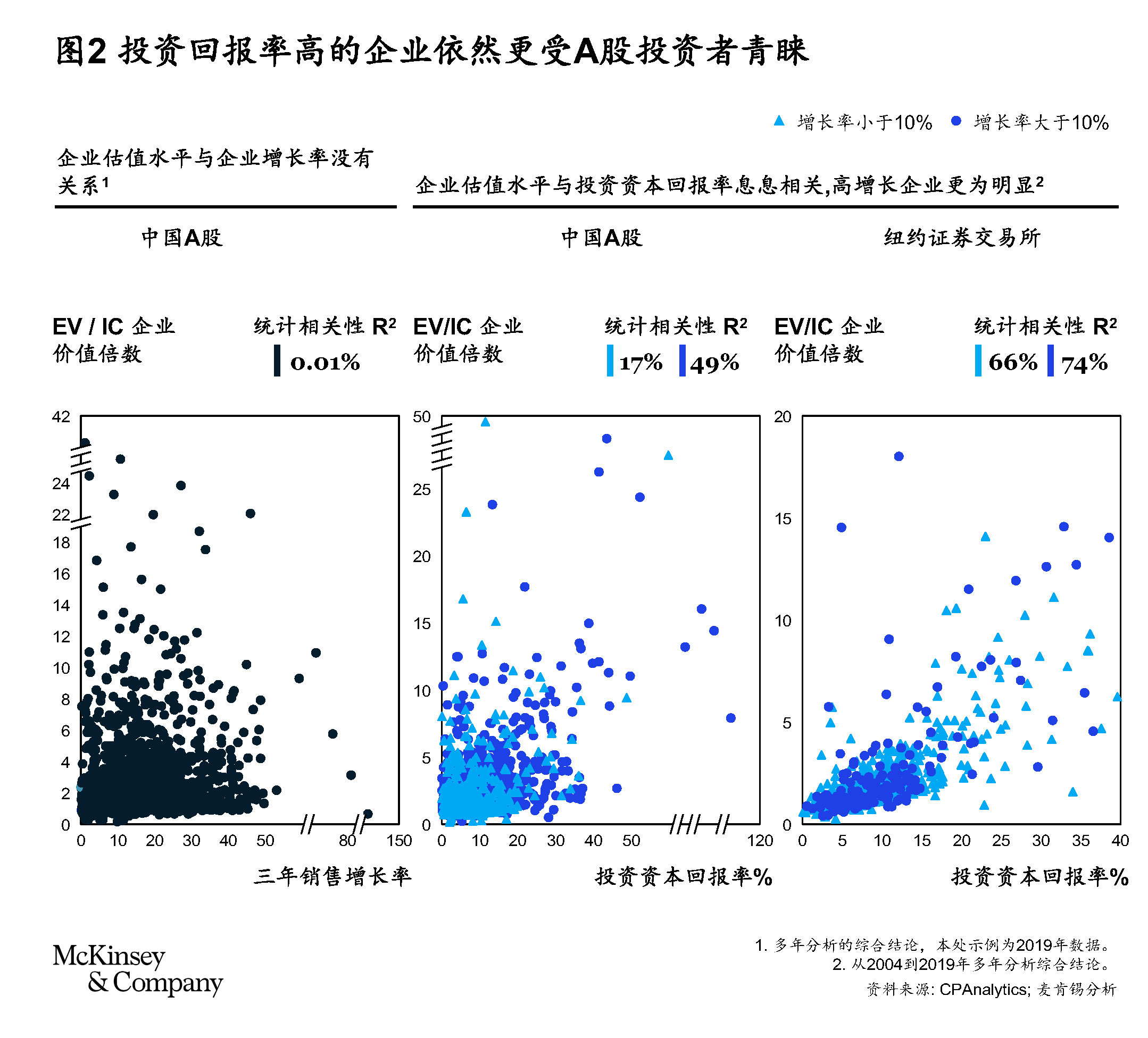

发现三:与营收增长相比,ROIC与企业估值水平的相关度更高

横跨多个年份、市场和行业的分析发现,中国A股市场的企业估值水平与营收增长并没有直接而清晰的相关性。相比而言,企业估值水平与ROIC正相关,且相比低增长企业,ROIC对高增长企业(年化营收增长率超过10%)的企业估值影响更大(见图2)。与美国等成熟资本市场相比,中国A股市场ROIC与估值水平的相关性诚然较低,但是随着资本市场改革深化和进一步与国际市场接轨,我们有理由相信这样的相关性会日益增强。另外,在盈利能力普遍不强的行业,如医药研发和消费品等,少数盈利模式清晰稳定且ROIC较高的企业更容易受到投资人青睐,成为市场追捧的“白马股”。也就是说,改善ROIC比营收增长更有可能积极影响企业的估值水平,而这种影响在高增长行业尤为突出。

市值管理正道之二:合理认识A股市场的高估值和市值溢价

市场普遍认为中国A股市场估值较高。但数据显示,2019年A股仅在以科技和医疗为代表的新经济领域,估值水平超越美股,而总体市盈率低于美股。那么到底应该如何理解A股的高估值,并有效利用市场溢价做好市值管理呢?我们认为,市场结构性因素,如缺少替代性投资市场、散户行为、国际投资人参与有限、约束机制不完备等,是导致A股存在多种溢价来源的主要原因。但随着中国进一步融入国际资本市场,机构投资者参与力度加大和市场约束机制加强,A股估值水平可能逐步与世界接轨。

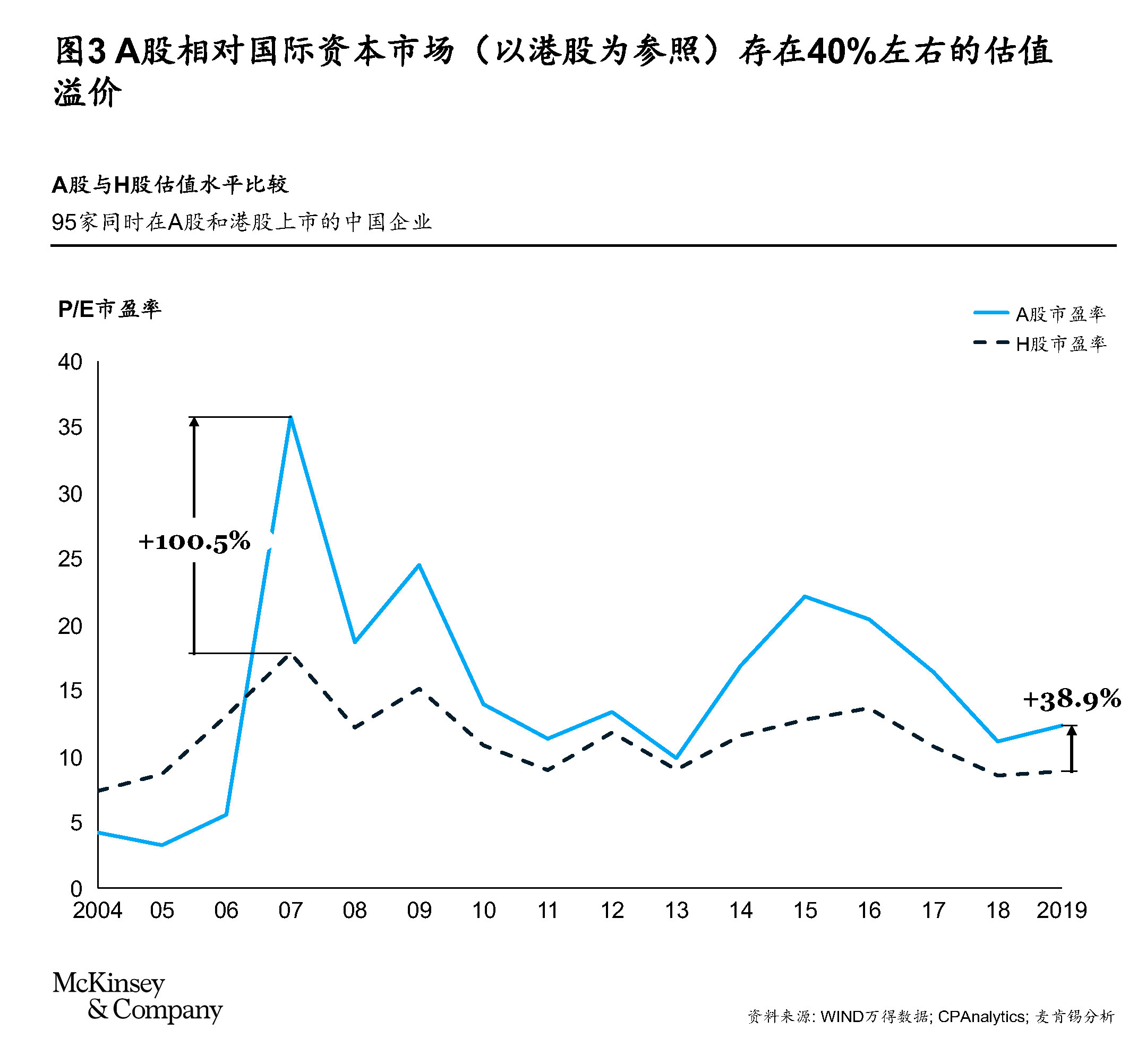

发现四:A股对港股溢价逐步收窄

我们分析了同时在A股和港股上市的95家企业后发现,A股股价存在约30%-40%的溢价(见图3)。随着沪港通等机制的实施,溢价较最高峰时(超过100%)已经有所收窄。预期未来随着A股市场成熟度提升和沪港通等联通机制进一步扩容,A股与H股溢价仍将存在但将呈现窄幅波动。值得一提的是,港股汇集了大量中国国有企业,而随着其在混合所有制改革、市场化企业治理与薪酬激励体系、提质增效等领域的突破与改革,两个市场估值水平也将进一步靠拢。

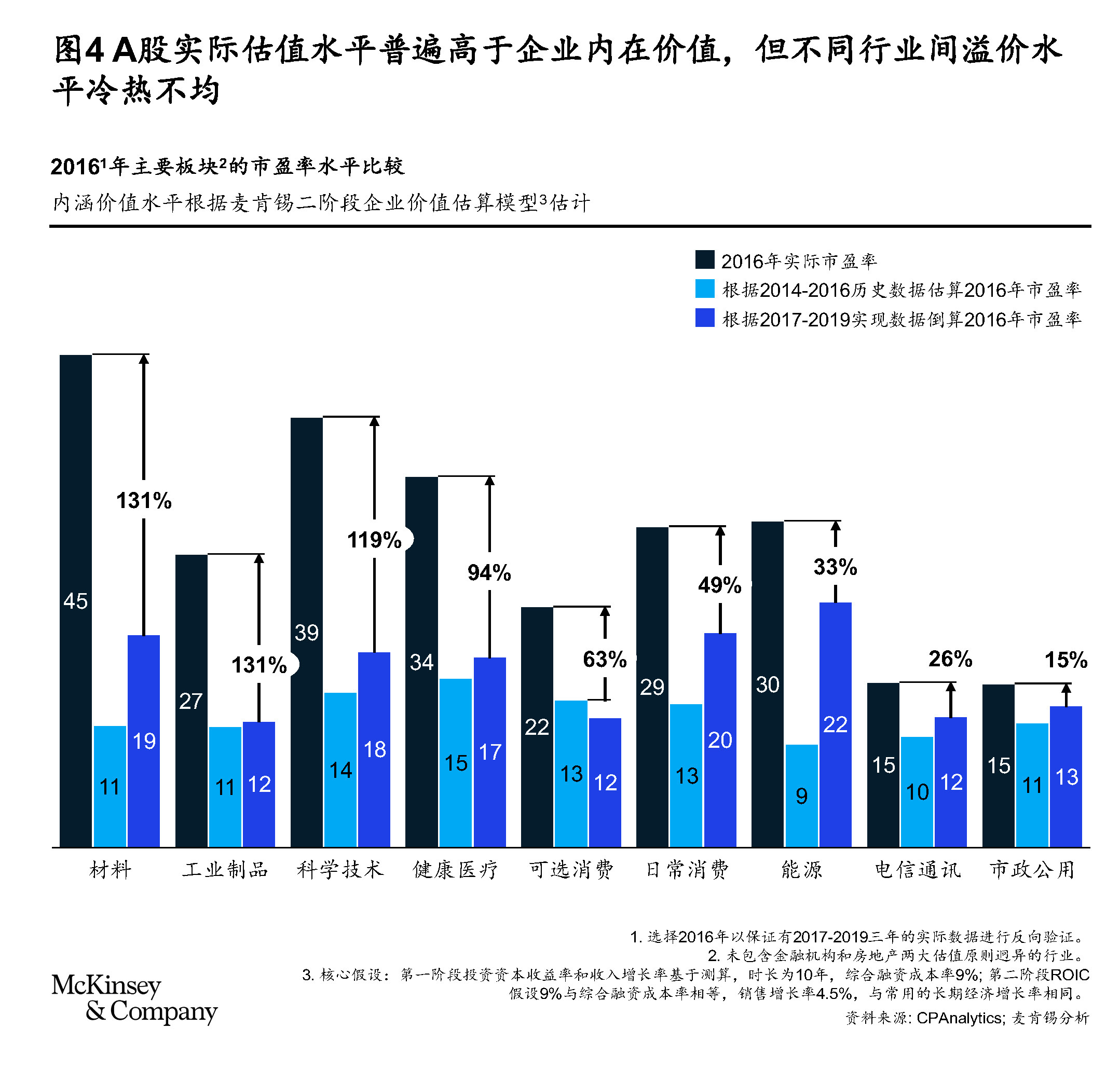

发现五:新经济板块高估值是A股市场溢价的主要来源

投资人对估值模型的参数估计通常较为乐观,在参考历史实际情况的基础上给予更高预期(见图4)。因此市场实际估值水平会高于按照历史实际增长率和投资资本回报率估计的估值水平,形成估值溢价。以2016年为例,A股的估值溢价在15%-131%之间,但新经济板块溢价明显高于传统板块。而且,我们仔细回顾了过去15年的数据后认为,这种结构性溢价是长期存在的。

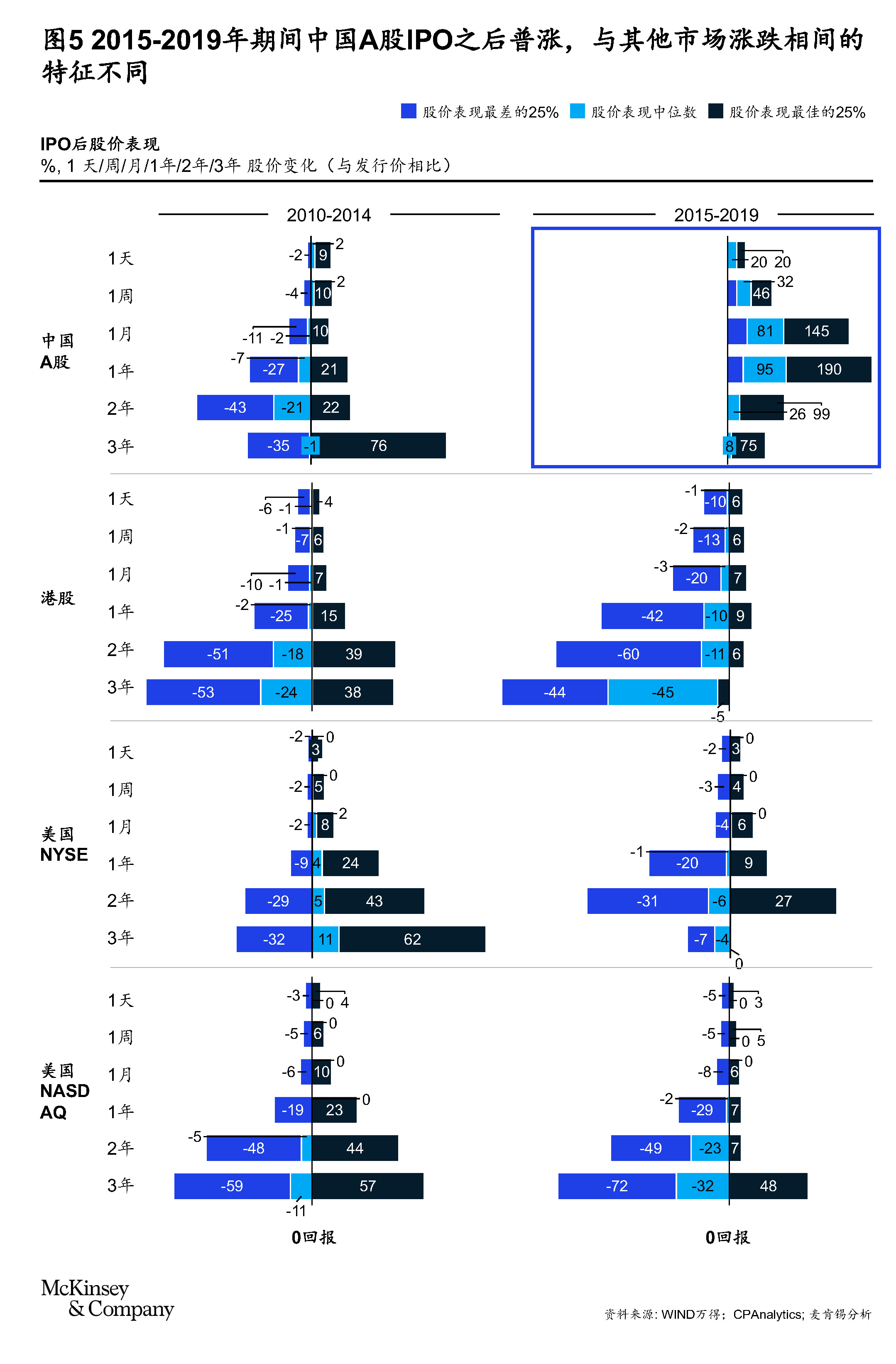

发现六:2015年以来IPO溢价愈发显著

2015年以来,中国A股IPO大面积单边上涨,上市后一年内股票涨幅在35%-190%之间(见图5);而同期美股和港股的IPO则涨跌参半,而且一年后破发股票数多于增长股票数。此外,2015年之前A股市场IPO溢价也不明显。究其原因,一方面中国A股投资人对IPO追捧热情较高,打新成为增强收益的手段;另一方面,也存在诸多关于A股IPO定价是否合理的讨论,如保荐人跟投制度和审核制等是否潜移默化中造成IPO定价偏低。而今A股已开始在科创版推动注册制,“供需定价”和“破发”等话题的讨论日益激烈。因此,我们认为A股市场的IPO表现将逐步回归常态,IPO定价将与企业业务前景进一步挂钩。

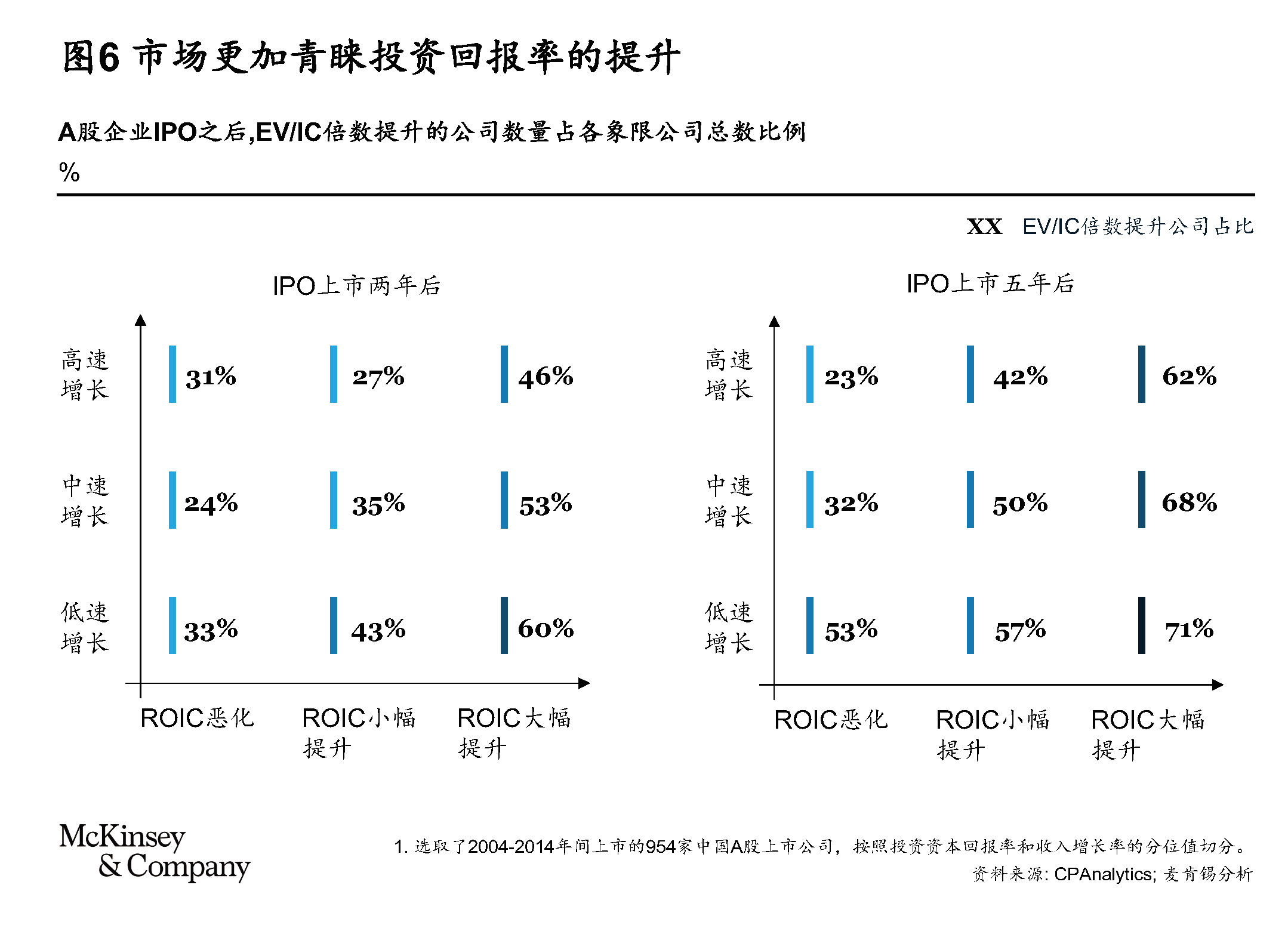

即使在这种情况下,市场仍然更加青睐ROIC显著提升的企业。跟踪2004到2014年间约1000家A股上市企业IPO上市后两年内的EV/IC估值倍数发现,ROIC大幅提升,而销售低速增长的企业中有60%实现了EV/IC倍数扩张,而这一比例在ROIC恶化而销售高速增长的企业中仅有31%。拉长至五年来看,这一趋势更为清晰(见图6)。

究其原因,上述A股市场的四个溢价表现与市场结构与投资者行为特征息息相关。对这些结构性因素变化的判断有利于进一步分析A股市场估值逻辑以及未来演变:

- 替代性投资品类缺失,这一情况未来仍将持续:中国投资人缺乏其他可与股市竞争的投资渠道,尤其是在楼市预期疲软、信托/P2P和网贷等受到强监管的情况下,股市一枝独秀,对投资人颇具吸引力。预计未来5年这一情况仍将存在。

- 投资者行为从散户化到机构化:虽然近年来中国A股市场的散户投资人占比有所下降,但整体市场行为尚未实现机构化。80%的日均交易量均来自散户,机构受排名和激励等压力影响,投资组合的换手率高达4-5次。不过,目前A股市场机构投资人占比已达70%以上,未来随着保险资金和大型企业股东入市,以及新一代投资人日趋依赖专业投资机构理财,我们预计A股市场行为将更加机构化,投资人将更关注企业的长期增长和盈利潜力。

- 国际投资人参与程度持续提升:历史上由于资本管制、信息不对称、熟悉市场偏见(Home Bias)和投资折现率不同等原因,国际机构投资人未能充分参与A股市场。事实证明,国际机构投资人充分参与的“白马股”,其A股/港股溢价较低,且市盈率的波动率较低,定价相对稳定。自沪港通实施以来交易量逐步上行,也已成为外资机构投资人的优选渠道,而且北上资金对A股定价有很强引导力。合格境外投资人限额放开、沪伦通落地、创业板探索红筹股回归等,均将推动中国A股市场与世界资本市场逐步融合。

- 多空制衡机制从无到有:中国A股市场做空和退市等机制仍不完备,市场力量不均衡,存在单边上涨动力。2020年下半年以来,随着退市机制等逐步完善,未来市场约束机制将更加完备。

综上所述,A股市场估值水平不能简单以高低来概括,更应关注市场行为是否趋于理性,因为只有更加理性的投资行为才能让市场更好地扮演起价值发现和资源配置的角色。从影响A股市场结构和投资行为的各项因素来看,除了缺少替代投资品类这一因素仍将为A股注入超量资金外,机构参与、国际融合、机制约束三大因素的日益成熟,都将推动A股市场估值水平逐步理性化。

在此大环境下,真正具有投资价值的企业将逐步脱颖而出。如前文所述,提振ROIC是中国上市公司的当务之急。许多优秀企业已经开始行动,由单纯的规模增长转向高质量增长,通过赛道聚焦、业务创新、精益运营和数智化转型等手段,多管齐下提升ROIC,巩固市值管理的“拦河大坝”,得到了市场的积极正面反馈。中国企业究竟如何系统性的思考价值管理,制定符合企业实际、既能立竿见影又能长治久安的ROIC优化方案?在此基础上,又应该如何向市场讲述积极正面的、以价值为导向的投资者故事?我们将在后续文章中展开分享。

? ? ?

资本市场日新月异,不断发展,唯变不变。要在风云变幻的中国股票市场实现长期市值提升,上市公司应回归本源与初心,明确战略、做实盈利、提振投资资本回报率,沿着市值管理的正道坦途坚定不移的走下去,方可受到价值投资者的青睐,实现可持续的长期股东回报。

作者介绍:

梁敦临 (Nick Leung) 是麦肯锡中国区董事长,麦肯锡全球资深董事合伙人;

倪以理 (Joe Ngai) 是麦肯锡中国区总裁,麦肯锡全球资深董事合伙人;

洪晟是麦肯锡全球资深董事合伙人,常驻上海分公司;

方溪源是麦肯锡全球董事合伙人,常驻香港分公司;

陈德基是麦肯锡全球副董事合伙人,常驻香港分公司;

朱越是麦肯锡资深项目经理,常驻上海分公司。

作者感谢Tim Koller,Erik Roth,Jan Krause,谢逸云对本文的贡献。