作者:泽沛达(Daniel Zipser),麦肯锡全球资深董事合伙人,亚洲消费与零售咨询业务负责人

2025年8月, 中国市场简报

2025年上半年,中国经济呈现出复杂而微妙的矛盾景象。一方面,消费者信心依旧偏弱,房地产市场持续承压,居民储蓄高位盘桓;另一方面,若将视线从这些宏观阴影转向微观变化,会发现消费者的心态正悄然转变。我们在今年5月发布的数据中已捕捉到这一端倪1。如今回顾上半年,信号更加清晰:核心品类零售额稳步回升,航空出行量已超越2019年水平,汽车出口跃居全球首位,中国流行文化也开始在国际舞台崭露锋芒。

在本期《中国市场简报》中,我们将先梳理宏观脉络,再聚焦五个出乎意料的新趋势,它们不仅可能引领下一波消费浪潮,也或将成为出行方式、文化认同、资本流向与消费行为发生结构性转变的前奏。

消费者信心仍显疲软

部分行业虽已重拾增长,但中国消费者信心指数依然徘徊在历史低位,回暖步伐缓慢。就业、经济稳定性,尤其是房地产市场的持续低迷,依旧是公众最关切的焦点。房地产疲软持续压制整体情绪,新房成交面积仍未回到疫情前水平。不过,麦肯锡6月发布的报告显示,尽管回升幅度有限,中国消费者信心仍显著高于美国、日本和西欧等成熟市场2。

家庭储蓄意愿持续高涨

谨慎心态也体现在储蓄行为上。2025年上半年,全国居民存款总额已达人民币163万亿元。自2020年以来,储蓄率始终维持在30%以上。央行数据显示,上半年家庭新增储蓄净额人民币17.94万亿元,远高于2024年同期的11.46万亿元和2023年的6.53万亿元。更多资金沉淀在账户中,不仅折射出消费者对未来的不确定预期,也意味着一旦信心恢复,这笔“沉睡资金”将释放出可观的消费潜力。

部分零售品类展现韧性

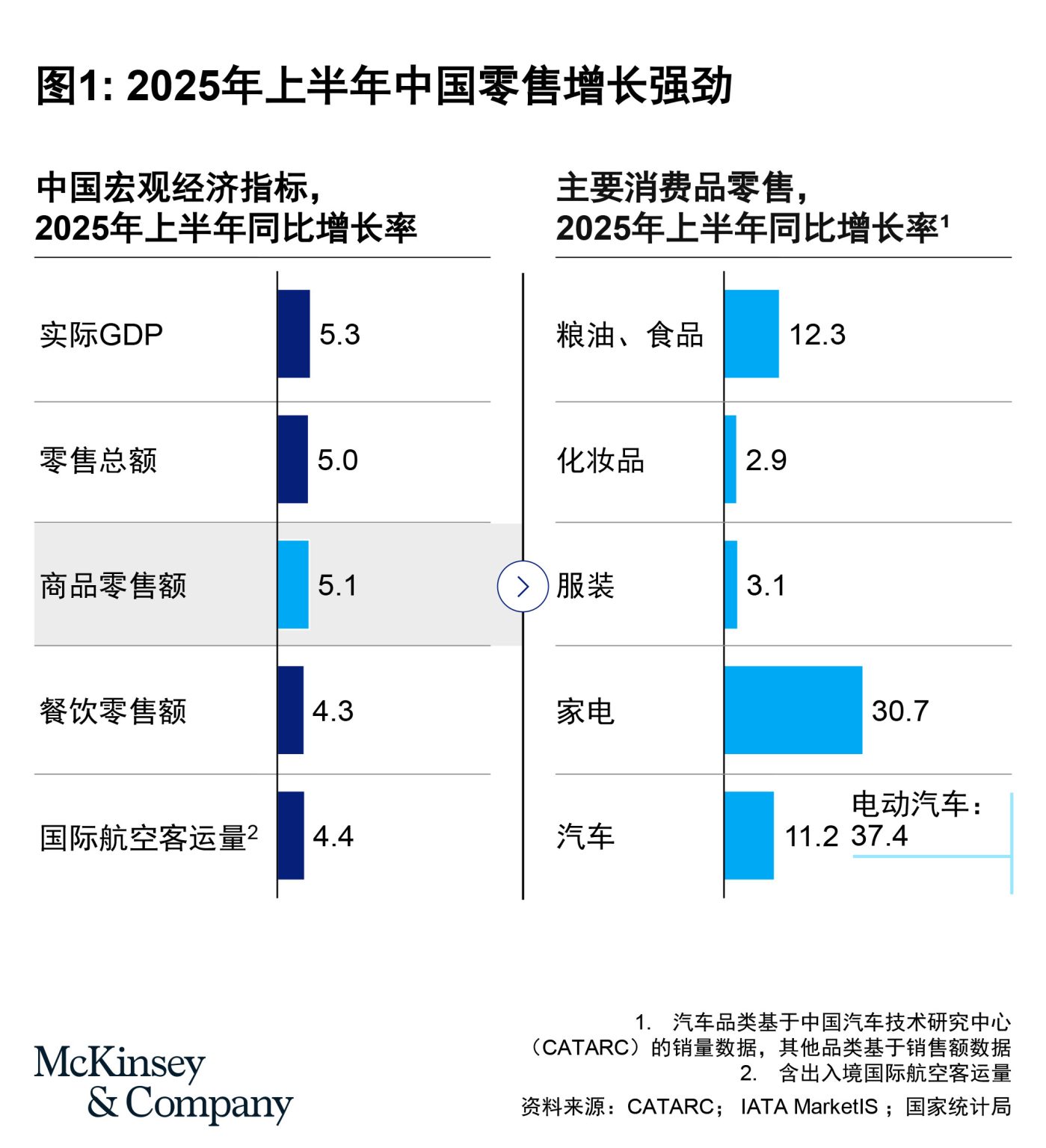

虽然服装、美妆等品类仍面临挑战,但最新数据勾勒出消费热情回暖的图景。正如我们5月所言,中国消费者已“翻开新篇章”3。上半年社会消费品零售总额同比增长5.0%,超出市场预期,其中5月更创下两年来最高增速。食品类以12.3%的同比涨幅领跑,背后支撑这一涨幅的是零食专卖店(如好特卖)、会员制与折扣商超(如山姆会员店、奥乐齐及区域连锁)等新渠道的快速扩张,健康消费理念的普及,以及能量饮料、无糖茶等创新品类的走俏。

汽车销售同样亮眼,在新能源汽车销量同比大增37.4%的带动下,汽车销售整体增幅达到11.2%(图1)。

这种复苏势头在“618购物节”中再度得到验证。据市场研究公司星图数据统计,活动期间,商品交易总额(GMV)同比增长15.2%,家电、运动与户外、健康消费品等品类均实现两位数增长。

出境游全面复苏

旅游业复苏势头强劲,中国消费者大举重返全球航线。2025年第一、二季度,国际航班进出港客运量分别较2019年同期增长9%和13%。国内旅游热度同样高涨,上半年出行人次达到3.29亿,较2019年同期增长18%。

新能源汽车提振市场信心与产业竞争力

新能源汽车的腾飞,已成为消费升级与产业转型的双重标志。2024年,新能源汽车占全国乘用车销量的46%,而2019年仅为4%。到2024年三季度,市占率首次突破50%,并稳定在这一水平。本土车企牢牢占据主导,2024年合计市占率达到58%,几乎是2019年的两倍。在新能源汽车细分市场中,国内品牌的占比接近90%,而燃油车市场这一比例仅为32%。

中国消费复苏的五大意外趋势

在上期简报中,由于数据尚不充分,我们对前景保持了审慎乐观的判断。如今情况已不同。尽管宏观指标依旧喜忧参半、外部逆风仍存,但一些鲜为人知的深层变化正在悄然重塑中国的消费习惯、创新路径与全球竞争力。它们或许尚未成为舆论焦点,却在实时书写着中国经济的未来。

新能源车遍销全球

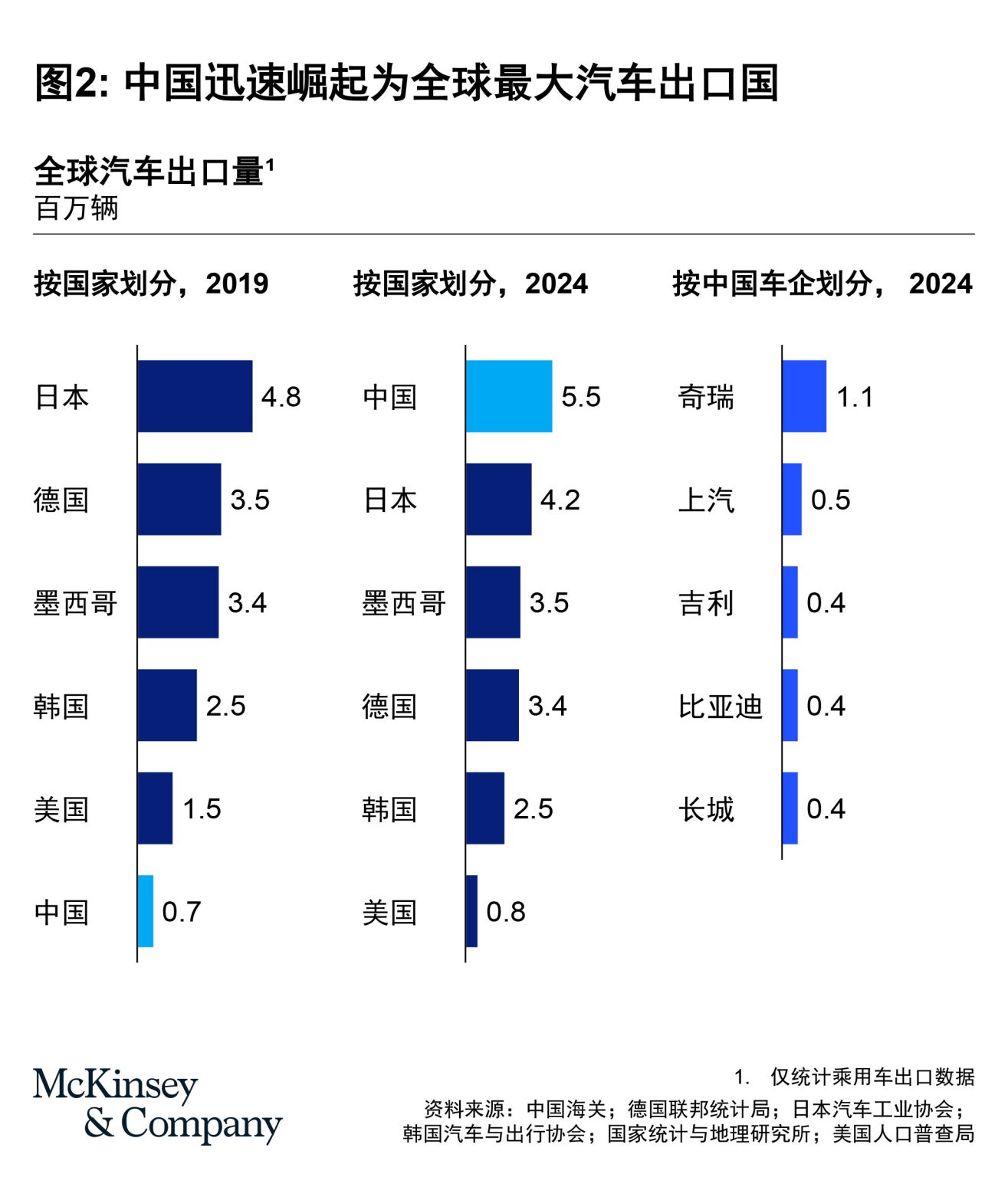

在诸多意外中,最令人瞩目的莫过于汽车出口的跨越式崛起。2023年,中国超越日本和德国,成为全球最大汽车出口国。2024年,出口量接近550万辆,是2019年的八倍(当年仅72.5万辆)。更重要的是,出口“含金量”显著提升:单车均价从4.7万元人民币攀升至11.1万元人民币(图2)。

2024年,中国乘用车出口中,新能源车型已占近四成;到了2025年上半年,这一比例逼近一半。更具标志性意义的是,2024年,比亚迪超越特斯拉,成为全球最大电动车制造商,全年销量达427万辆,销售额高达1080亿美元;相比之下,特斯拉售出179万辆,销售额为977亿美元。与此同时,特斯拉、宝马等国际品牌也将中国视作生产与出口的战略枢纽,特斯拉上海工厂的电动车正源源不断运往欧洲、澳大利亚以及印度、菲律宾、泰国等亚洲市场。

中国能在短时间内跃升为全球最大汽车出口国,绝非仅靠成本优势,创新与规模效应同样不可忽视。长期深耕消费电子与智能手机的小米,2024年3月发布首款电动车SU7后,2025年2月又推出高端旗舰SU7 Ultra,定价高达52.99万元,但上市首日便斩获1.5万辆订单。更让全球车坛侧目的是,2025年6月,SU7 Ultra在德国纽博格林北环赛道,以7分04秒刷新了量产电动车圈速纪录。

今天的中国车企,不再是全球汽车赛道上的“追赶者”,而凭借设计、性能与全球化布局,成为了全面的“领跑者”。

入境游客创新高

当公众将目光聚焦于出境游热潮时,中国的入境旅游同样迎来高光时刻。继2024年入境航班数量大增50%后,2025年无论是商务出行还是休闲观光,全球游客对中国的热度持续攀升。2025年第一季度,中国接待入境游客逾3500万人次,同比大增19.6%,创下单季历史新高。上半年累计增幅达到22%(图3)。

这波增长,与2024年12月中国放宽入境限制、扩容过境免签政策密切相关。目前,中国已向来自55个国家的旅客提供最长240小时免签入境(此前为144小时)。

北京、上海、广州、深圳依托密集的国际航线,依然是国际旅客首选的入境门户。但更值得关注的是,游客的足迹正从这些一线城市延伸至成都、西安、昆明、重庆等内陆及西部城市,去探索更丰富多元的中国。

资本市场赋能消费升级

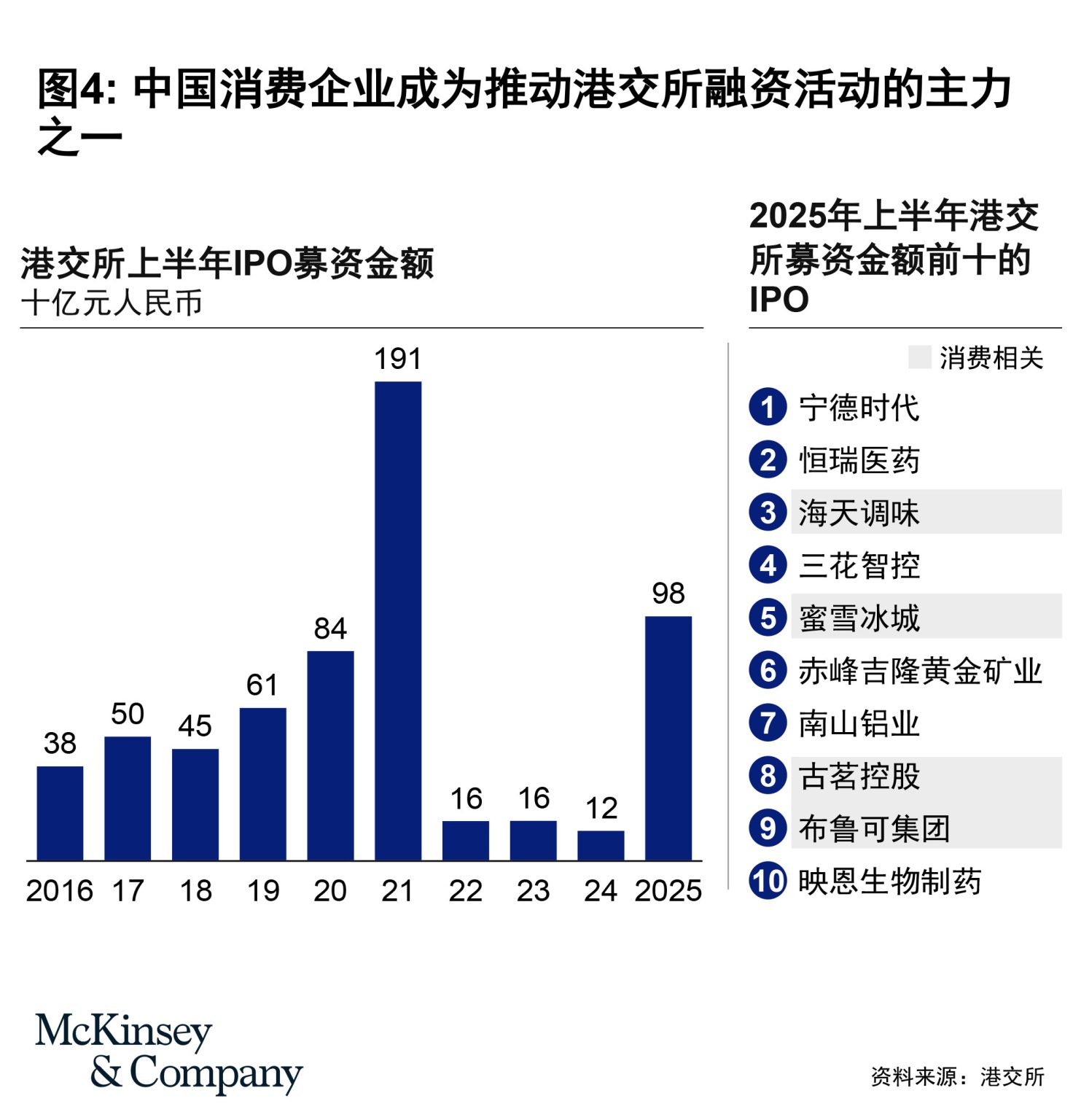

2025年的资本市场回暖,成为中国经济活动复苏的又一信号。沉寂多时的港交所融资活动迎来强劲反弹。上半年融资总额达1071亿港元,而去年同期仅为130亿港元。内地市场方面,上半年共有51宗IPO,募集资金373亿元人民币,虽然尚未回到2021—2022年的高峰,但已重现活力。

尤其值得注意的是,本轮回暖中,消费类企业占据了显著位置,显示投资者对中国消费市场的中长期前景充满信心。2025年上半年,港股募资额排名前十的IPO中,有四家来自消费领域。其中,蜜雪冰城与古茗两大内地茶饮品牌尤其抢眼。蜜雪冰城不仅在融资额中位列第五,更以46479家门店超越麦当劳和星巴克,成为全球门店数最多的餐饮品牌,且海外门店也逼近4900家,正加速“出海”。古茗则位列第八。这些融资将主要用于产品创新及国内外市场布局(图4)。

私募股权与风险投资同样热度回升,2025年二季度交易额达人民币2280亿元,环比翻倍,创下自2022年四季度以来的新高。如果将近期涉及中国头部大卖场大润发与高端百货品牌SKP的交易计算在内,这一数字将更为可观。

投资者尤为青睐两大投资方向。其一,重资产零售与快餐连锁品牌正积极引入投资人和战略伙伴,以优化成本结构、探索新型门店模式,并向下沉市场及海外市场扩张,开辟新的增长空间。

其二,随着消费信心回暖,由中国私募股权公司支持的全球品牌有望加速布局中国及亚洲市场,以复制亚玛芬体育(Amer Sports)等先行者的成功路径。这些品牌通过精准定位中国不断壮大的中产阶级,打造全球化产品,实现了市场突围。与此同时,越来越多中国投资人也将目光投向东南亚和欧洲,寻找能够借助中国技术与创新实现突破的优质标的。

文化出海乘风破浪

以电子游戏与潮流玩具为先锋,中国文化出口正加速在全球市场“破圈”。国产游戏《黑神话:悟空》自2024年8月上线以来迅速成为现象级作品,30%玩家来自海外,取景于中国名胜的美术设计助力其卖出2800万份、创下90亿元人民币营收,刷新了中国买断制游戏的历史纪录。在知名游戏平台Steam上,其峰值同时在线人数突破300万,位列该平台历史第二。

这股热度也从线上延伸到线下:游戏中的36处场景有27处取材自山西,当地旅游业显著受益,其中小西天古刹的游客量同比增长两倍。杭州的《黑悟空》主题艺术展单月吸引观众10万人次,而融合游戏元素与现场表演的交响音乐会已在9座城市收获热烈反响。

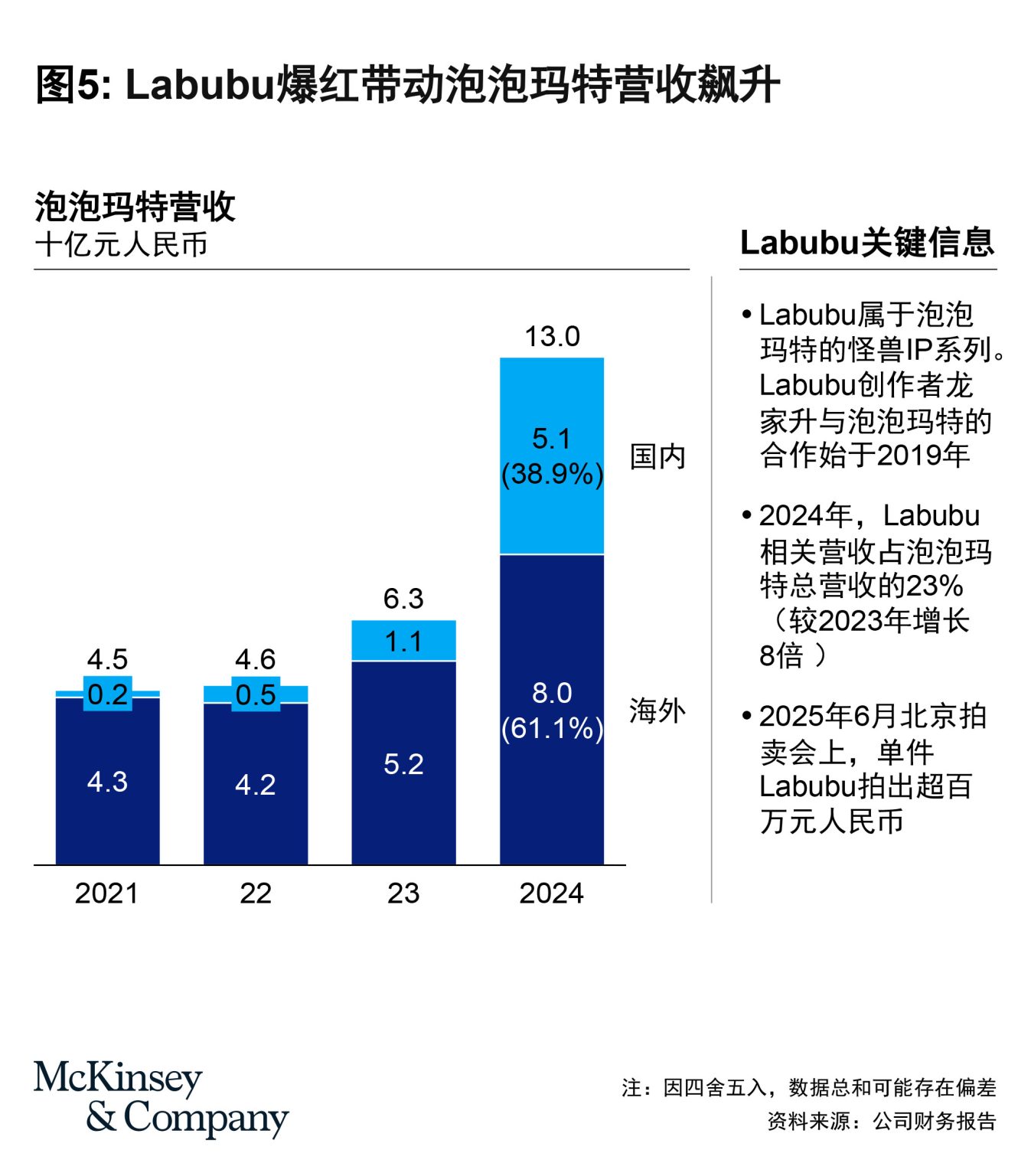

在潮玩领域,泡泡玛特的Labubu形象同样在全球引发热潮。2024年,因Blackpink成员Lisa的一条爆款视频而走红东南亚,随后迅速打入欧美市场,并赢得蕾哈娜、金·卡戴珊、大卫·贝克汉姆等国际明星青睐。灵感源自北欧神话与欧洲童话的“怪兽系列”潮玩(含Labubu)在2024年实现收入同比飙升726%,突破30亿元人民币,占公司总营收的23%;海外市场贡献也从2021年的4%跃升至39%(图5)。

十年前还是小众兴趣的盲盒潮玩,已在中国成长为百亿级市场,而泡泡玛特始终站在行业中心,以多元化产品引领潮流。

外资品牌在华迎来第二春

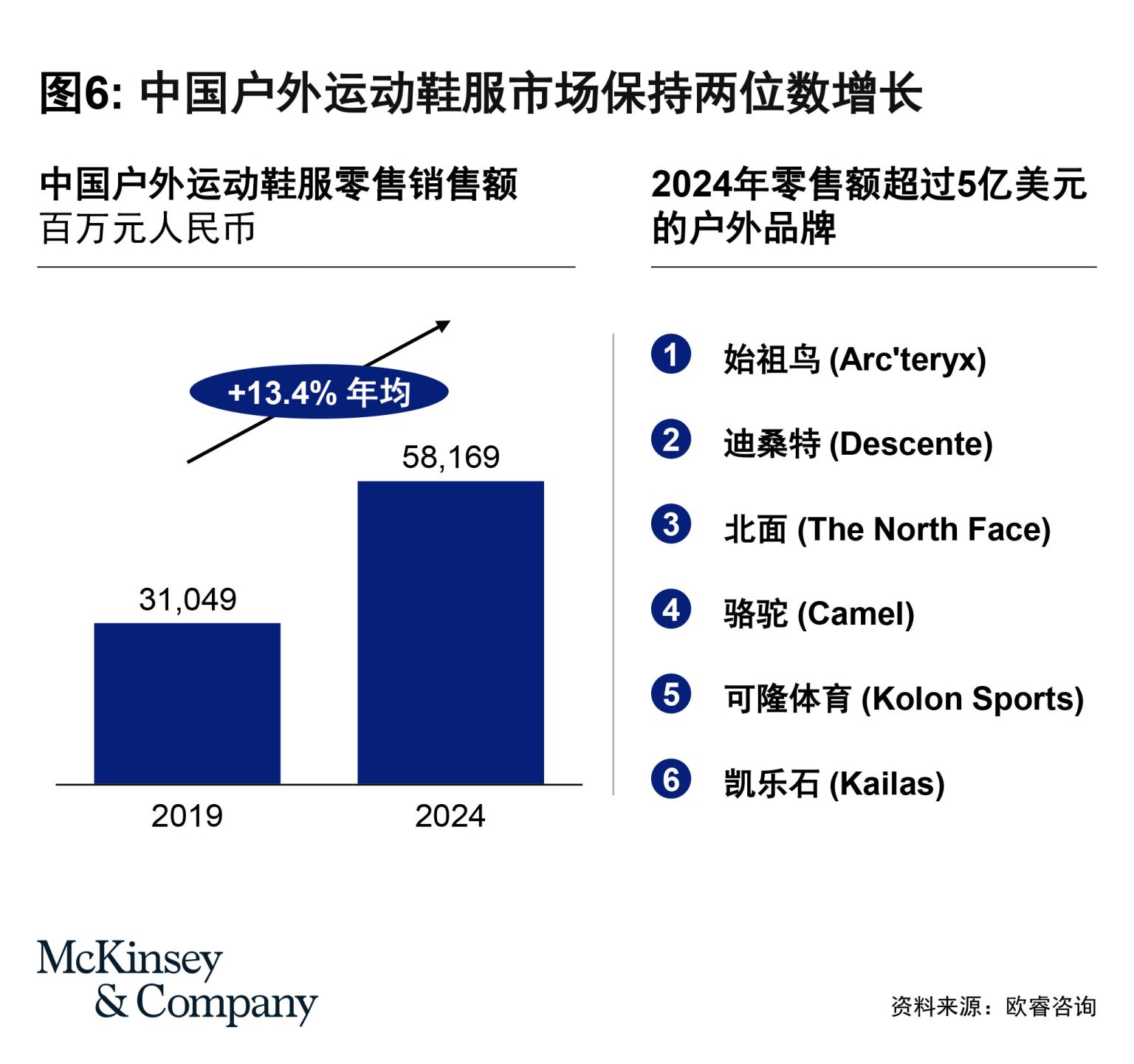

尽管整体经济增速趋于温和,中国依然是外资品牌扩张与深耕的热土。过去几年,一批新进入或加速布局的品牌在中国市场收获亮眼表现。以户外运动服饰为例,这一细分赛道近年迎来爆发式增长:已有6个在过去几年新推出或大规模扩张的品牌年营收突破5亿美元。而在2019年之前,中国市场上还没有一家专注户外的品牌达到这一规模。过去五年,中国户外运动服饰销售额实现翻倍增长,反映出消费者对健康生活方式和户外运动的热情日益高涨。

这些品牌来自美国、日本、韩国、加拿大和法国等多个国家。有的以全资子公司形式运营,有的与中国企业成立合资公司以快速适应本地需求。这轮外资品牌的“回潮”,不仅印证了国际产品在中国的长青魅力,也反映出全球企业在中国消费升级浪潮中,依然拥有广阔的舞台与机遇(图6)。

结语

2025年上半年的中国,展现出超越外界预期的鲜活经济面貌与全球联结力。挑战依然存在,但以电动车为代表的高价值品类保持两位数增长,再叠加创新提速与消费习惯的深层重塑,正在为市场注入持久的动能。中国消费者已经跨步向前,而世界也正在以新的目光,注视这场变革。

点击此处,获取本文PDF版本。

作者介绍:

泽沛达是麦肯锡全球资深董事合伙人,亚洲消费与零售咨询业务负责人,常驻深圳分公司。

作者感谢陈曦、陈忆薇、陈子、方溪源、管鸣宇、刘高睿、Ivo Naumann和周冠嵩对本文的贡献。

感谢麦肯锡中国台北分公司高级经理王磊智(Glenn Leibowitz)对本报告进行编辑润色

1,麦肯锡公司,“Chinese consumption amid the new reality,” 2025年5月,https://www.mckinsey.com/cn/our-insights/our-insights/chinese-consumption-amid-the-new-reality

2,麦肯锡公司,“Asia–Pacific consumer sentiment: Spending shifts amid uncertainty,” 2025年6月12日,https://www.mckinsey.com/industries/consumer-packaged-goods/our-insights/asia-pacific-consumer-sentiment-spending-shifts-amid-uncertainty

3,麦肯锡公司,“Chinese consumption amid the new reality,” 2025年5月7日,https://www.mckinsey.com/cn/our-insights/our-insights/chinese-consumption-amid-the-new-reality